Telah terlihat bagaimana setiap jumlah yang ditempatkan di sisi debet suatu akun memiliki entri yang sesuai di sisi kredit beberapa akun lain. Ini adalah aspek teknis dari prinsip sistem entri ganda. Karena itu, wajar jika total semua saldo debit harus sama dengan total semua saldo kredit.

Faktanya, semua bisnis secara berkala membuat tabulasi saldo debet dan kredit secara terpisah dalam sebuah laporan untuk melihat apakah total saldo debet sesuai dengan total saldo kredit atau tidak. Pernyataan seperti itu dikenal sebagai Trial Balance. Neraca percobaan dapat digambarkan sebagai jadwal atau daftar saldo, baik debit maupun kredit, yang diambil dari semua akun dalam buku besar dan termasuk saldo kas dan bank yang diambil dari buku kas.

Tujuan Penyusunan Neraca Saldo:

Neraca percobaan disiapkan untuk tujuan berikut:

- Ini adalah pengecekan keakuratan postingan. Jika neraca percobaan setuju, dapat diasumsikan bahwa kedua aspek dari semua transaksi telah diposting dengan benar di buku besar.

- Membawa di satu tempat, saldo semua akun yang memfasilitasi persiapan akun akhir.

Akuntan menghela napas lega, ketika total saldo debet sama dengan total saldo kredit, karena ini merupakan bukti yang cukup baik bahwa buku besar telah ditulis dengan benar. Namun, ini bukan bukti akurasi yang meyakinkan. Banyak kesalahan mungkin tetap ada meskipun neraca percobaan setuju.

Metode Penyusunan Neraca Saldo:

Ada dua metode dalam menyusun neraca saldo:

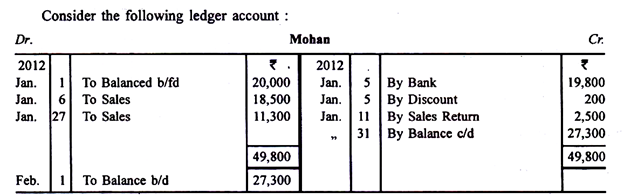

(a) Metode Total:

Dalam metode ini, total sisi debit dan kredit dari akun buku besar, tidak termasuk saldo akhir, ditampilkan dalam neraca saldo.

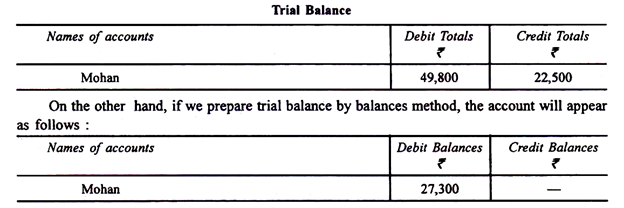

(b) Metode Saldo:

Hanya saldo akhir akun buku besar yang ditampilkan dalam neraca saldo.

Jika kita menyiapkan neraca saldo dengan metode total, maka akan muncul akun di neraca saldo sebagai berikut:

Jika neraca saldo dengan metode total setuju tetapi neraca saldo dengan metode saldo tidak sesuai, berarti telah terjadi kesalahan dalam menyeimbangkan beberapa akun atau beberapa akun. Neraca percobaan sebagian besar disusun dengan metode saldo.

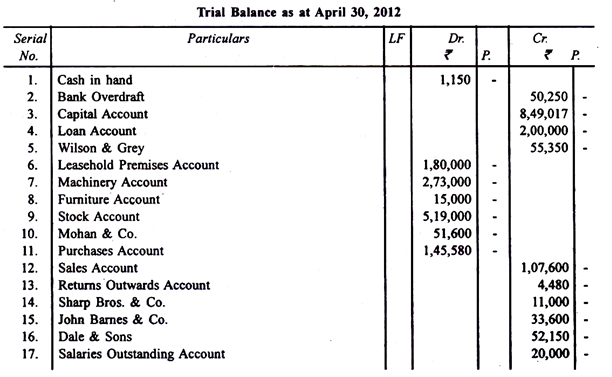

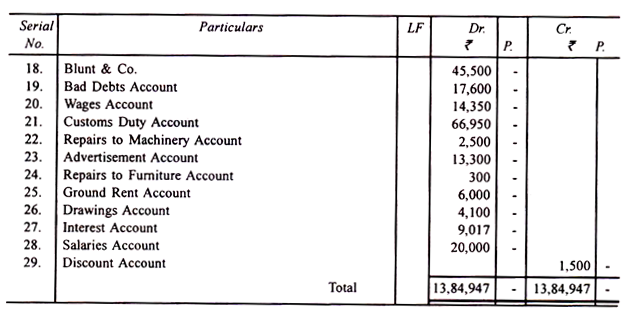

Neraca saldo untuk latihan di atas, disiapkan dengan metode saldo, diberikan di bawah ini:

Selisih Neraca Saldo—Kesalahan:

Selain kesalahan penjumlahan kedua kolom Neraca Saldo, kesalahan berikut akan ditunjukkan oleh Neraca Saldo, karena Neraca Saldo tidak akan sama:

(a) Kesalahan dalam memindahkan saldo suatu akun ke neraca saldo atau tidak mencantumkan saldo suatu akun dalam neraca saldo.

(b) Kesalahan dalam menyeimbangkan akun.

(c) Kesalahan dalam posting sejauh jumlah yang salah ditulis. Kesalahan umum, misalnya, adalah mengubah urutan angka menjadi Rs 130 alih-alih Rs 310. Hal ini akan menyebabkan kesalahan sebesar Rs 180, dan perbedaan yang sesuai dalam neraca saldo. Jumlah semua angka selisih yang ditimbulkan adalah 9.

(d) Membuat entri di sisi yang salah. Misalnya, jika alih-alih mendebit akun dengan Rs 30Cf, itu dikreditkan dengan jumlah, sisi debit akun dan, oleh karena itu, neraca saldo akan lebih pendek sebesar Rs 600. Kesalahan di sisi yang salah menyebabkan dua kali lipat perbedaan.

(e) Kesalahan dalam pengecoran buku pembantu. Kesalahan penjumlahan Buku Pembelian akan mempengaruhi Akun Pembelian; kesalahan dalam total Buku Penjualan akan berarti kesalahan yang sesuai dalam Akun Penjualan; sama halnya, total dari Buku Pengembalian, jika salah dilakukan, akan berarti bahwa Akun Pengembalian Masuk atau Akun Pengembalian Keluar akan diposting dengan jumlah yang salah. Kesalahan ini akan tercermin dalam neraca saldo.

Perlu diperhatikan bahwa kesalahan penjumlahan buku pembantu tidak akan mempengaruhi kebenaran berbagai rekening pribadi nasabah dan kreditur.

(f) Tidak mencantumkan kolom diskon dari Buku Kas.

Terlepas dari kesepakatan neraca saldo, jenis kesalahan berikut tidak akan diungkapkan karena tidak mengganggu persamaan:

Debit = Kredit.

(i) Tidak mencatat transaksi seluruhnya dalam buku pembantu.

(ii) Entri yang salah dalam buku pembantu. Posting di kedua sisi debit dan kredit akan dengan jumlah yang salah sehingga neraca saldo akan tetap sama.

(iii) Memposting entri di sisi yang benar tetapi di akun yang salah. Jadi, jika A didebit dan bukan B, neraca saldo akan tetap sama.

(iv) Kesalahan prinsip—di mana aset diperlakukan sebagai beban (atau sebaliknya) atau liabilitas diperlakukan sebagai pendapatan (atau sebaliknya). Neraca saldo juga tidak akan terungkap, karena entri akan tetap berada di sisi yang benar.

(v) Mengkompensasi kesalahan. Jika sejumlah kesalahan telah dilakukan, mereka mungkin telah membatalkan hasil bersihnya sendiri. Semua kesalahan di sisi debet dapat berjumlah sama persis dengan jumlah kesalahan yang dilakukan di sisi kredit. Neraca percobaan masih akan setuju.

Mengingat kesalahan yang tidak diungkapkan oleh neraca saldo, harus diingat bahwa neraca saldo bukanlah bukti akurasi yang meyakinkan—bahwa tidak ada kesalahan yang dilakukan. Namun, dalam praktik sebenarnya, neraca saldo yang disepakati diperlakukan sebagai bukti akurasi yang memadai.

Klasifikasi kesalahan:

Pembahasan di atas menunjukkan klasifikasi kesalahan berikut:

(a) Errors of Omission—sebuah transaksi yang seluruhnya dihilangkan dari catatan dalam pembukuan asli atau dihilangkan sebagian ketika diposting.

(b) Errors of Commission—salah memposting jumlah, atau di sisi yang salah, atau di akun yang salah. Kesalahan dalam casting buku pembantu juga merupakan kesalahan komisi.

(c) Kesalahan Prinsip—klasifikasi pengeluaran atau penerimaan yang salah. [Silakan lihat (iv) di atas.]

(d) Mengkompensasi kesalahan.

Kesalahan (a), (b) dan (d) juga dapat disebut sebagai kesalahan klerikal.

Langkah-langkah untuk menemukan kesalahan:

Setiap kali saldo percobaan tidak sesuai bahkan dengan jumlah terkecil, kesalahan yang terlibat harus digali. Sejumlah kecil mungkin merupakan hasil bersih dari sejumlah kesalahan dan tidak aman untuk mengabaikan perbedaan dalam neraca saldo, betapapun kecilnya.

Langkah-langkah berikut disarankan untuk menemukan kesalahan:

- Jumlahkan Dr. dan Cr. kolom neraca saldo lagi. Jika satu jumlah telah ditunjukkan untuk grup atau akun (misalnya, di tempat semua pelanggan secara individual, hanya satu jumlah terhadap “Debitur Galang” yang dapat ditampilkan), periksa kembali total daftar akun tersebut.

- Lihat apakah saldo semua rekening, termasuk saldo Kas dan Bank, sudah tertulis di neraca saldo. Juga harus diperiksa apakah berbagai akun telah dibuka dengan saldo yang benar.

- Temukan perbedaan yang tepat dalam neraca saldo. Carilah akun yang menunjukkan jumlah ini. Ada kemungkinan saldo akun tertentu telah dihilangkan dari neraca percobaan. Akun yang menunjukkan saldo sama dengan setengah selisihnya juga harus diperiksa; jumlahnya mungkin telah ditulis di sisi yang salah dari neraca saldo. Jika total semua angka selisihnya menjadi 9, ada kemungkinan beberapa angka telah dialihkan. Ini harus diperiksa.

- Pastikan tidak ada kesalahan dalam menyeimbangkan berbagai akun.

- Periksa kembali penjumlahan buku pembantu, terutama jika kesalahan 1, 10, 100, dan seterusnya.

- Jika selisihnya besar, bandingkan angkanya dengan neraca saldo pada tanggal yang sama pada tahun sebelumnya. Setiap akun yang menunjukkan perbedaan yang cukup besar atas angka neraca saldo tahun-tahun sebelumnya harus diperiksa ulang. Misalkan, Akun Penjualan tahun ini adalah Rs 25.30.000, sedangkan angka tahun lalu adalah Rs 36.45.000. Selisihnya besar dan Rekening Penjualan tahun ini harus diperiksa lagi.

- Posting semua jumlah yang sesuai dengan selisihnya atau setengah selisihnya harus diperiksa.

- Jika selisihnya masih belum terlacak, posting semua akun harus diperiksa. Untuk itu sebaiknya terlebih dahulu dilakukan pengecekan jumlah buku pembantu seperti buku penjualan, buku pembelian, buku retur, dll. batal diposting. Akun nominal harus diperiksa terlebih dahulu, kemudian akun real dan kemudian akun pribadi harus diambil.