Koreksi Kesalahan Tahap Post-Trial Balance dan Pre-Final Account!

Ketika Neraca Saldo tidak sesuai, upaya dilakukan untuk menemukan kesalahan dan memperbaikinya. Ketika kesalahan tidak dapat ditemukan, dan persiapan perhitungan akhir sangat mendesak, selisih neraca saldo diperbaiki dengan menuliskannya sementara di sisi yang lebih kecil dari neraca saldo, dengan nama suspense account.

Akun ketegangan hanyalah perangkat sementara yang tidak boleh dibiarkan lama-lama di dalam buku. Pada periode akuntansi berikutnya, upaya harus dilakukan untuk menemukan kesalahan yang menyebabkan perbedaan Neraca Saldo.

Sekali lagi, jika sisi kredit neraca saldo lebih pendek, akun suspense dikreditkan dan jika sisi debet neraca saldo lebih pendek, akun suspense didebit.

Dengan demikian, neraca saldo dihitung secara artifisial dan akun akhir disiapkan. Akun suspense ditampilkan di Neraca. Jika suspense ac count menunjukkan saldo debet, muncul di sisi aset dan jika menunjukkan saldo kredit, muncul di sisi kewajiban. Untuk setiap jenis kesalahan-kesalahan satu sisi atau dua sisi-akan ada entri jurnal.

Ilustrasi berikut memperjelas situasinya:

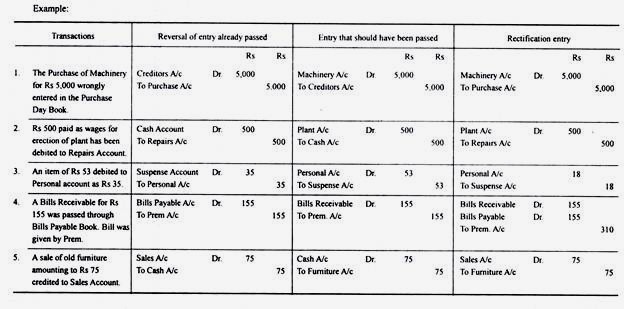

Ilustrasi 1:

Neraca Saldo Pak Chandra tidak setuju dan selisihnya untuk sementara dimasukkan ke hitungan Suspense Ac.

Kemudian kesalahan berikut ditemukan:

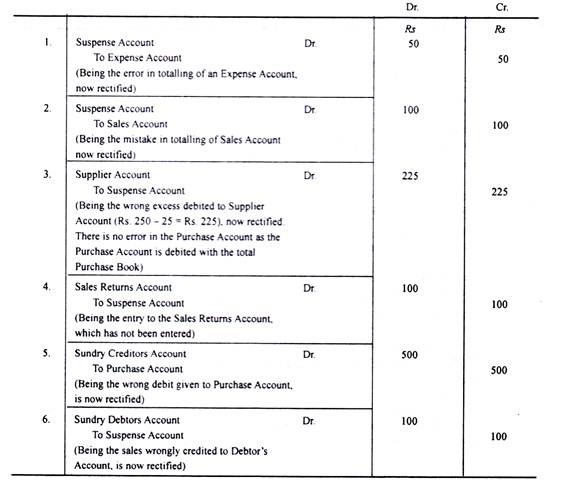

- Total sisi debet dari suatu Rekening Pengeluaran telah dilebihkan sebesar Rs 50.

- Akun Penjualan telah dijumlahkan kurang dari Rs 100.

- Satu item pembelian sebesar Rs 25 telah diposting dari Buku Harian ke buku besar sebagai Rs 250.

- Pengembalian Penjualan sebesar Rs 100 dari suatu pihak belum diposting ke Rekening tersebut, meskipun Rekening pihak tersebut telah dikreditkan.

- Cek sebesar Rs. 500 yang dikeluarkan ke Rekening Pemasok (ditampilkan di bawah Kreditur Sundry) terhadap iurannya telah salah didebet ke Rekening Pembelian.

- Penjualan kredit sebesar Rp. 50 telah dikreditkan ke Penjualan dan juga dikreditkan ke Rekening Debitur Bermacam-macam.

Lewati entri untuk memperbaikinya.

Penyelesaian:

Dalam masalah ini, perbedaannya telah ditempatkan pada suspense account. Tetapi hanya kesalahan satu sisi yang memerlukan penggunaan suspense account. Kesalahan dua sisi diperbaiki dengan hanya melewati entri biasa di jurnal yang tepat.

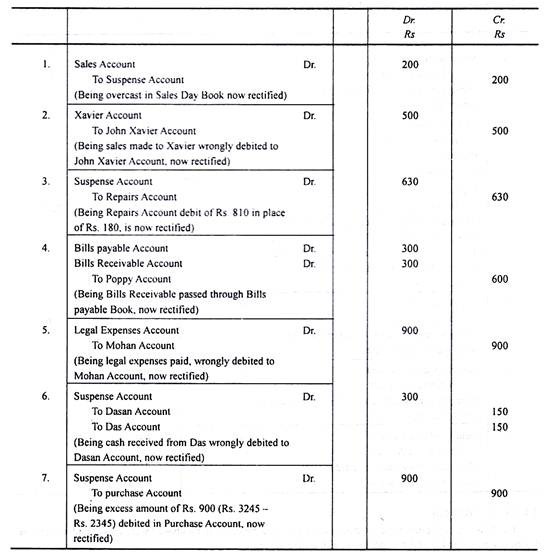

Ilustrasi 2:

Kesalahan berikut ditemukan dalam pembukuan yang menjadi perhatian setelah pembukuannya ditutup dan akun suspense dibuat untuk mendapatkan persetujuan Neraca Saldo:

- Sales Day Book mendung sebesar Rs. 200.

- Penjualan Rp. 500 untuk Xavier salah didebet ke Rekening John Xavier.

- Biaya Perbaikan Rp. 180 telah diposting sebagai Rs. 810.

- Bill Receivable yang diterima dari Poppy sebesar Rs. 300 disahkan melalui Bills Payable Books.

- Biaya hukum sebesar Rs 900 yang dibayarkan kepada advokat Mr. Mohan didebit ke rekening pribadinya.

- Kas yang diterima dari Das didebet ke Rekening Dasan sebesar Rs. 150.

- Sambil meneruskan total satu halaman Buku Pembelian ke halaman berikutnya, sejumlah Rs. 2.345 ditulis sebagai Rs. 3.245. (B.Com. Madras, MS Jabalpur)

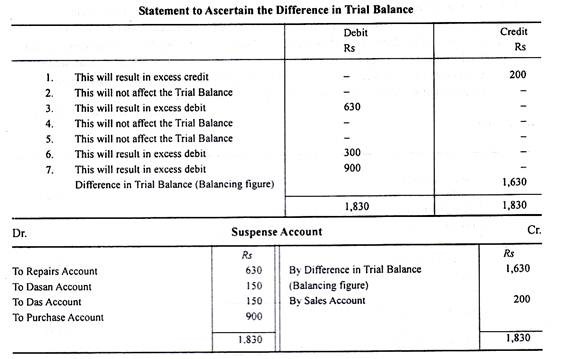

(i) Cari tahu jumlah selisih Neraca Saldo.

(ii) Menyiapkan Suspense Account.

(iii) Tunjukkan pengaruhnya terhadap laba tahun lalu,

(iv) Tunjukkan pengaruh pembetulan kesalahan dalam keuntungan.

Penyelesaian:

Pernyataan yang Menunjukkan Pengaruh Kesalahan pada Laba (Itu sebelum perbaikan):

- Laba meningkat sebesar Rs 200

- Tidak berpengaruh pada keuntungan

- Laba menurun sebesar Rs 630

- Tidak berpengaruh pada keuntungan

- Laba meningkat sebesar Rs 900

- Tidak berpengaruh pada keuntungan

- Laba berkurang sebesar Rs 900

Jadi laba tahun lalu berkurang sebesar Rp. 430

Efek pada Laba setelah perbaikan adalah sebagai berikut:

- Keuntungan berkurang sebesar Rs 200

- Tidak berpengaruh pada keuntungan

- Laba meningkat sebesar Rs 630

- Tidak berpengaruh pada keuntungan.

- Keuntungan berkurang sebesar Rs 900

- Tidak berpengaruh pada keuntungan.

- Keuntungan bertambah 900

Jadi, setelah dilakukan pembetulan, laba bertambah sebesar Rp. 430.