Koreksi Kesalahan di Tahap Pre-Suspense dan Pre-Final Account!

Ini adalah tahap di mana Neraca Saldo Akhir belum disiapkan. Rough Trial Balance ditarik dan dilakukan penjumlahan. Jika total Trial Balance tidak sesuai, maka kita harus mengambil langkah-langkah tertentu.

Jika masih Neraca Saldo tidak disetujui, kesalahannya harus ditemukan. Kesalahan tersebut diperbaiki dalam Neraca Saldo Kasar dan Neraca Saldo Akhir dibuat untuk penyusunan Akun Akhir.

Pertimbangkan contoh-contoh berikut:

Contoh: Pembelian furnitur dari Mahesh & Company seharga Rs. 1.000 dimasukkan dalam Buku Pembelian.

Ini adalah kesalahan prinsip. Di sini debit salah diberikan ke Akun Pembelian, bukan Akun Furnitur. Apa yang dilakukan dan apa yang tidak dilakukan adalah kesalahan. Yang dilakukan yaitu Rekening Pembelian terdebit (yang seharusnya tidak terdebit) dan itu merupakan kesalahan. Yang tidak dilakukan yaitu Rekening Furnitur tidak terdebit dan merupakan kesalahan. Mahesh & Company dikreditkan dengan Rs. 1.000 dan benar. Sekarang apa yang harus kita lakukan? Akun Perabotan yang tidak didebet akan didebit dan Akun Pembelian, yang salah didebit, akan dikreditkan.

Jadi Entri Perbaikan adalah:

(Di sini debit yang hilang didebit dan debet yang salah dikreditkan. Ini adalah, pembelian furnitur yang salah didebit ke Akun Pembelian alih-alih Akun Furnitur, sekarang diperbaiki).

Contoh: Pembelian barang secara kredit seharga Rp. 500 dari Babulal & Company dihilangkan untuk dicatat di Buku Harian. Ini adalah kesalahan kelalaian. Apa yang dilakukan, yaitu kelalaian. Apa yang tidak dilakukan (yaitu tidak dimasukkan) adalah kesalahan kelalaian di sini. Transaksi ditinggalkan. Sekarang berikan entri untuk transaksi , yang telah dihilangkan.

Maka entrinya adalah:

Contoh: Penjualan kredit seharga Rp. 200 untuk John & Company telah dimasukkan dalam Buku Penjualan tetapi John & Co. telah didebit secara salah dengan Rs. 20.

Ini adalah kesalahan komisi. Akun Penjualan benar karena total Buku Penjualan telah dikreditkan ke Akun Penjualan. Kesalahannya adalah John & Company telah didebit pendek sebesar Rs. 180. Ketika kesalahan diketahui sebelum penyusunan Neraca Saldo Akhir, tidak diperlukan ayat jurnal. Untuk memperbaiki akun, debet Akun John & Company lebih lanjut dengan Rs. 180.

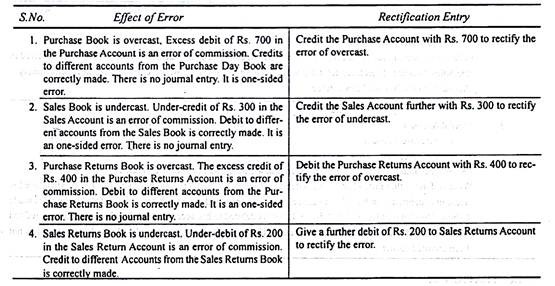

Ilustrasi 1:

Perbaiki kesalahan berikut:

- Buku Pembelian mendung sebesar Rs. 700.

- Buku Penjualan telah diremehkan sebesar Rs. 300.

- Buku Retur Pembelian telah mendung sebesar Rs. 400.

- Buku Retur Penjualan telah diremehkan sebesar Rs. 200.

Penyelesaian:

Kesalahan Satu Sisi:

Masalahnya, yang telah kami selesaikan dalam Ilustrasi 1, adalah kesalahan satu sisi. Ada kemungkinan bahwa kesalahan mungkin dilakukan hanya pada Debit atau Kredit satu sisi dari suatu Akun. Jenis kesalahan ini dapat diperbaiki dengan memasukkan entri tambahan baik di sisi debit atau sisi kredit Akun. (Lihat ilustrasi di atas.)

Kesalahan Dua Sisi:

Kami mungkin menemukan kesalahan yang memengaruhi dua akun secara bersamaan. Dalam kasus seperti itu, entri jurnal rektifikasi harus disahkan. Ini memiliki efek mendebit satu akun dan mengkredit akun lain. Lihat ilustrasinya.

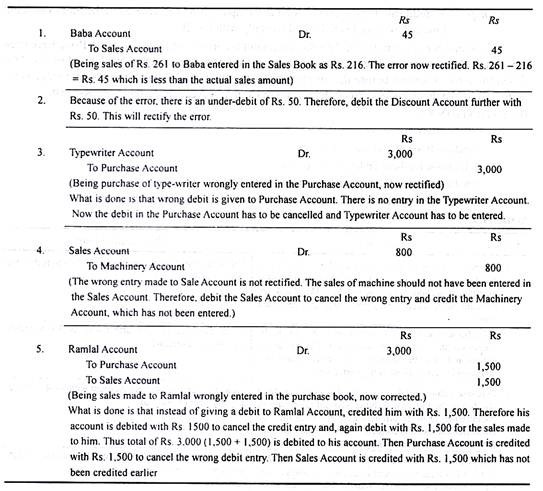

Ilustrasi 2:

Perbaiki kesalahan berikut tanpa membuka Suspense Account:

- Penjualan ke Baba seharga Rs. 261 telah dimasukkan dalam Buku Penjualan sebagai Rs. 216.

- Total Kolom Diskon pada sisi debet Buku Kas dikurangkan dengan Rs. 50.

- Sebuah mesin tik dibeli seharga Rp. 3.000 telah dimasukkan dalam Buku Pembelian.

- Sebuah mesin tua dijual seharga Rp. 800 dimasukkan dalam Buku Penjualan.

- Barang senilai Rp. 1.500 yang dijual ke Ramlal telah dimasukkan ke dalam Buku Pembelian.

Penyelesaian:

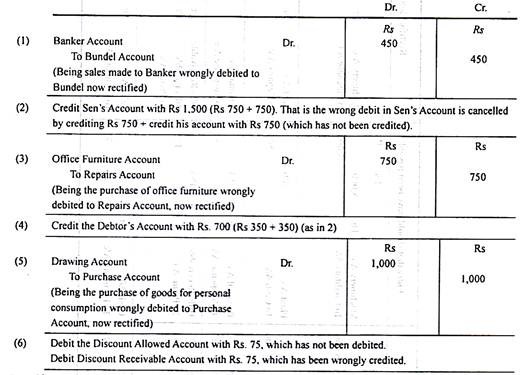

Ilustrasi 3:

Tunjukkan bagaimana Anda akan memperbaiki kesalahan berikut:

- Penjualan kredit sebesar Rp. 450 ke Bankir didebet ke Bundel.

- Pembelian barang seharga Rp. 750 dari Sen didebet ke Rekeningnya.

- Sebuah kantor Almirah dibeli seharga Rs. 750 didebet ke Rekening Perbaikan.

- Sebesar Rp. 350 diterima dari debitur didebet ke Rekeningnya.

- Pembelian barang untuk konsumsi pemilik didebit ke Akun Pembelian Rs. 1.000.

- Diskon yang Diperbolehkan Rs 75 dikreditkan ke A/c Piutang Diskon

Penyelesaian:

Langkah:

Perbaikan kesalahan selanjutnya disederhanakan:

- Pertama, cari tahu pembalikan entri yang salah sudah lewat.

- Kemudian, cari tahu entri yang benar yang seharusnya dilewati.

- Setelah langkah kedua, batalkan debit dan kredit umum dari langkah pertama dan kedua.

Item yang tersisa mewakili entri perbaikan.