Pada artikel ini kita akan membahas tentang lima belas masalah akuntansi teratas pada Akun Perdagangan dan Laba Rugi dengan solusi yang relevan.

Trading dan Akun Laba Rugi: Masalah dengan Solusi #1.

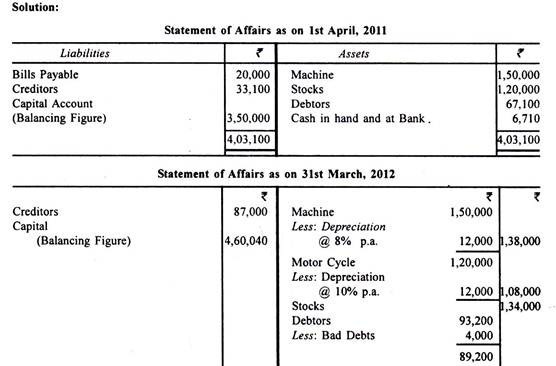

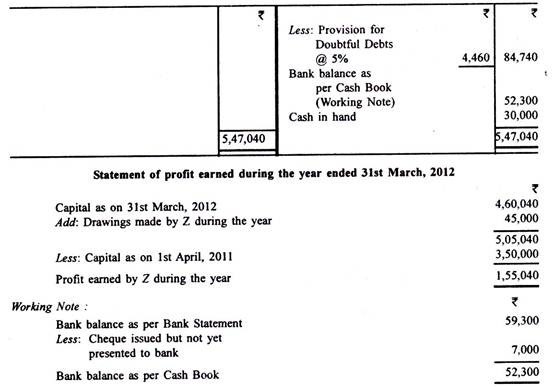

Tuan Z memiliki toko kelontong di Delhi dan tidak mengelola akunnya dengan sistem entri ganda.

Aset dan kewajibannya pada tanggal 1 April 2011 adalah sebagai berikut:

Hutang Tagihan Rs 20.000, Kreditur Rs 33.100, Saham Rs 1.20.000, Debitur Rs 66.000, Kas di tangan dan di Bank Rs 67.100 dan Mesin Rs 1.50.000

Posisi beliau pada tanggal 31 Maret 2012 adalah sebagai berikut:

Mesin Rs 1.50.000, Debitur Rs 93.200, Sepeda Motor Rs 1.20.000, Kas di tangan Rs 30.000, Saldo bank sesuai laporan bank Rs 59.300, Saham Rs 1.34.000 dan Kreditur t 87.000.

Selama tahun itu, dia menarik Rs 45.000 untuk keperluan rumah tangga dan sebuah sepeda motor dibeli seharga Rs 1.20.000 untuk keperluan bisnis. Cek sebesar Rs 7.000 yang dikeluarkan pada bulan Maret 2012 tidak diserahkan ke bank sampai dengan tanggal 31 Maret 2012.

Pastikan jumlah laba yang diperoleh trader untuk tahun yang berakhir pada tanggal 31 Maret 2010 setelah melakukan penyesuaian berikut:

(a) Hapus Rs 4.000 sebagai piutang tak tertagih dan buat penyisihan untuk piutang tak tertagih @ 5% dari debitur yang tersisa.

(b) Menyediakan penyusutan setahun penuh untuk Mesin @ 8% per tahun dan Sepeda Motor @ 10% per tahun dengan metode saldo menurun.

Perdagangan dan Akun Untung dan Rugi: Masalah dengan Solusi # 2.

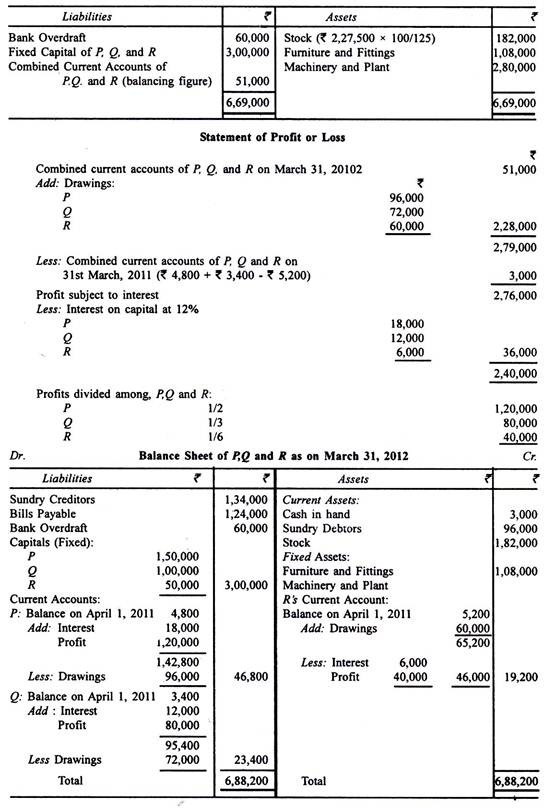

Berikut ini adalah neraca M/s. PQ dan R per 31 Maret 2011:

P, Q, dan R berbagi keuntungan dengan rasio 3:2:1 masing-masing setelah membebankan 12% bunga atas modal. Selama 2011-2012, penarikan tersebut adalah: P sebesar Rs 8.000 per bulan; dan Q dengan Rs 6.000 per bulan dan R dengan Rs 5.000 per bulan.

Pada tanggal 31 Maret 2012, berbagai aset tersebut adalah: Kas di tangan, Rs 3.000; Debitur bermacam-macam, Rs 86.000; Stok, Rs 2.27.500 dengan harga jual yang ditetapkan pada biaya perolehan ditambah 25% Mebel dan Perlengkapannya, Rs 1.08.000; dan Mesin dan Pabrik, Rs 2.80.000. Kewajiban adalah; Berbagai Kreditur, Rs 1,34,000; Hutang Tagihan Rs 1.24.000 dan Cerukan Bank, Rs 60.000 sesuai Buku Lulus yang menunjukkan bahwa cek sebesar Rs 10.000 yang disetorkan telah dikembalikan dengan tidak terhormat. Pastikan laba atau rugi yang dibuat oleh perusahaan pada tahun 2011-2012 dan tunjukkan Neraca per 31 Maret 2012.

Trading dan Akun Laba Rugi: Masalah dengan Solusi # 3.

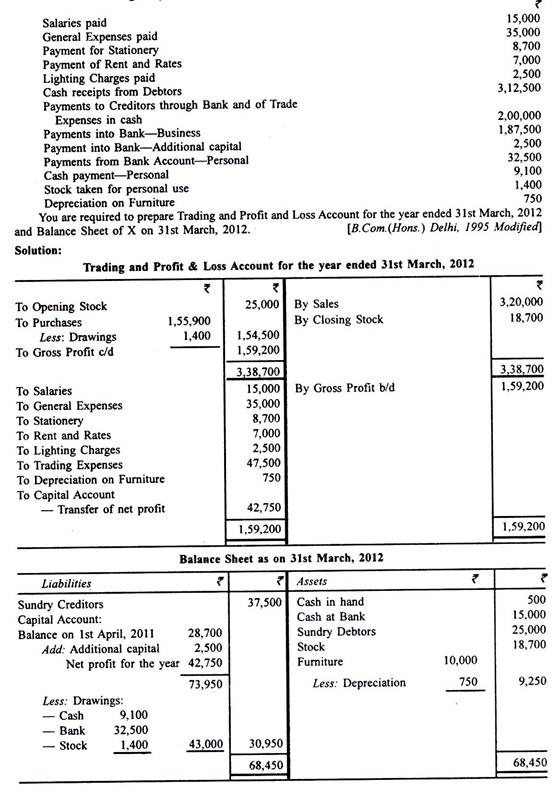

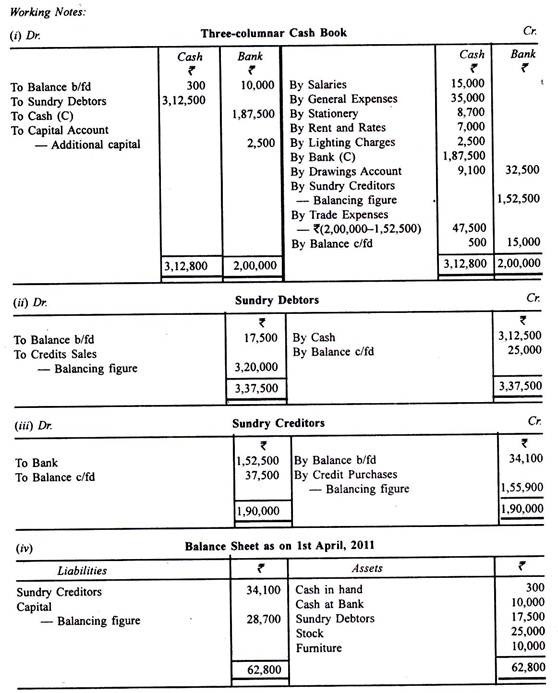

X adalah seorang pedagang tembakau. Dia mengikuti praktik membayar kreditur untuk barang yang dibeli melalui Rekening Banknya dan melakukan pembayaran tunai di semua rekening nominal.

X tidak menyimpan pembukuannya berdasarkan prinsip double-entry dan juga tidak menyeimbangkan Buku Kas tiga kolomnya.

Namun, informasi berikut telah diambil dari catatan akuntansi A:

Transaksi selama tahun yang berakhir pada tanggal 31 Maret 2012 adalah sebagai berikut:

Trading dan Akun Laba Rugi: Masalah dengan Solusi # 4.

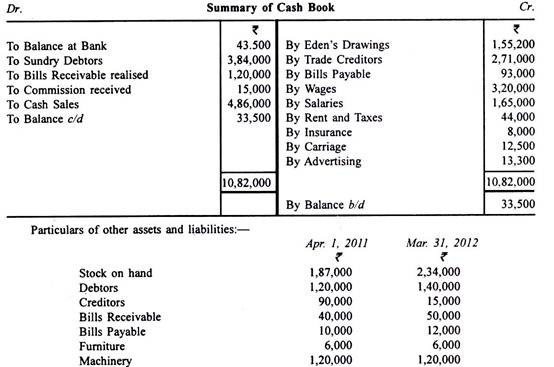

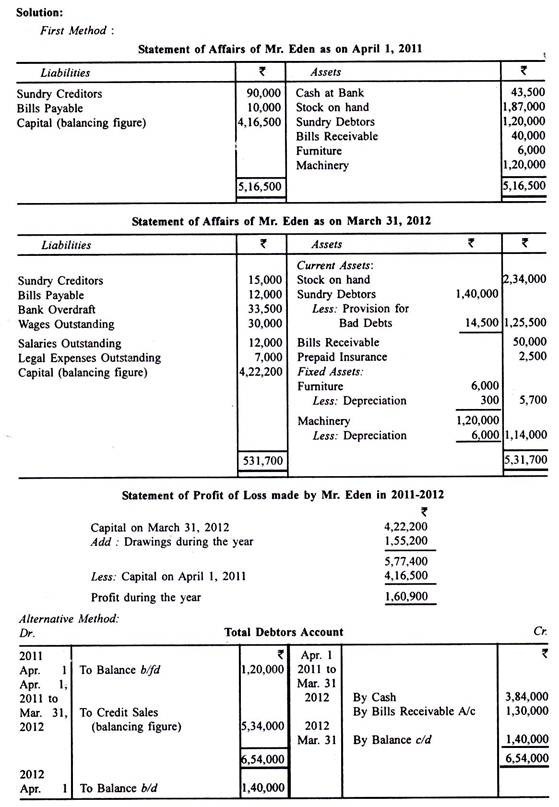

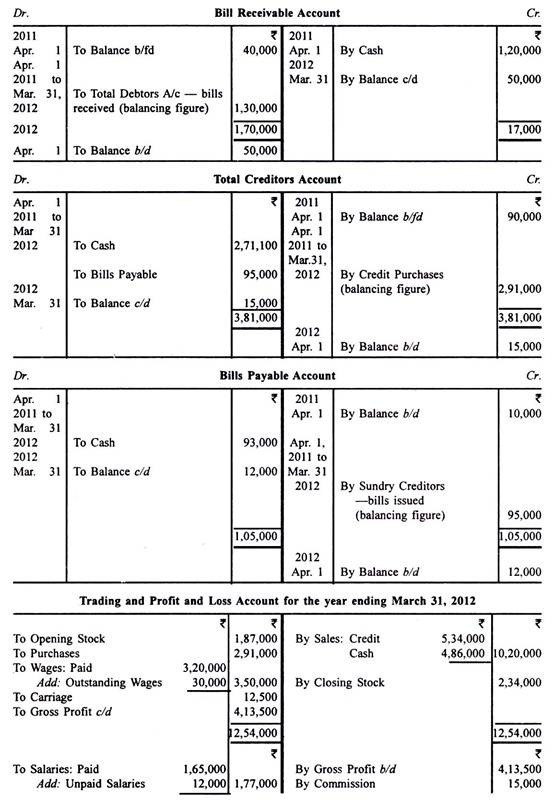

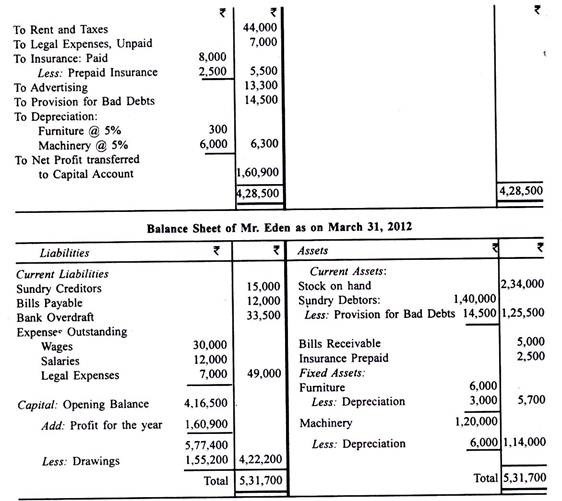

Pak Eden yang melakukan pembukuan dengan sistem single entry memberikan informasi berikut untuk tahun yang berakhir pada tanggal 31 Maret 2012:

Penyisihan sebesar Rs 14.500 diperlukan untuk piutang tak tertagih dan penyusutan sebesar 5% akan dihapuskan untuk Mesin dan Furnitur. Rs 30.000 belum dibayar untuk gaji dan Rs 12.000 untuk gaji. Asuransi telah dibayar di muka sebesar Rs 2.500. Biaya Hukum belum dibayar sebesar Rs 7.000.

Cari tahu dengan dua cara berbeda keuntungan atau kerugian yang dibuat oleh Mr. Eden selama 2011-2012. Persiapkan juga neracanya di akhir tahun.

Trading dan Akun Laba Rugi: Masalah dengan Solusi # 5.

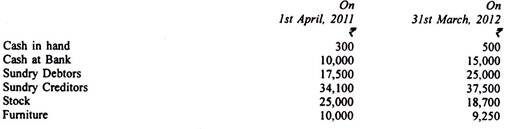

Pembukuan seorang pedagang menunjukkan angka-angka berikut:

Trading dan Akun Laba Rugi: Masalah dengan Solusi # 6.

Anda diberikan:

(a) Neraca A pada tanggal 1 April 2011 (b) Transaksi tunai untuk tahun yang bersangkutan sampai dengan tanggal 31 Maret 2012 (c) Ringkasan transaksi perdagangan yang tersisa.

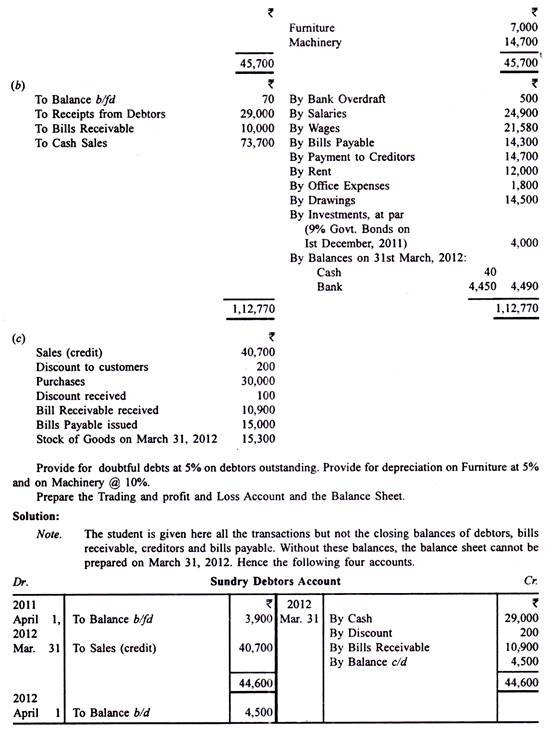

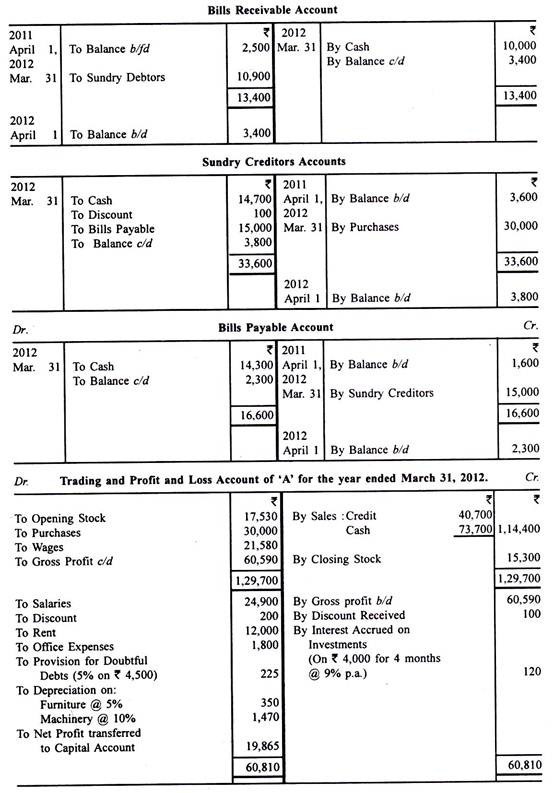

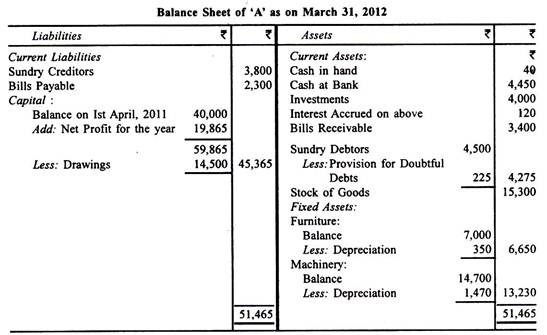

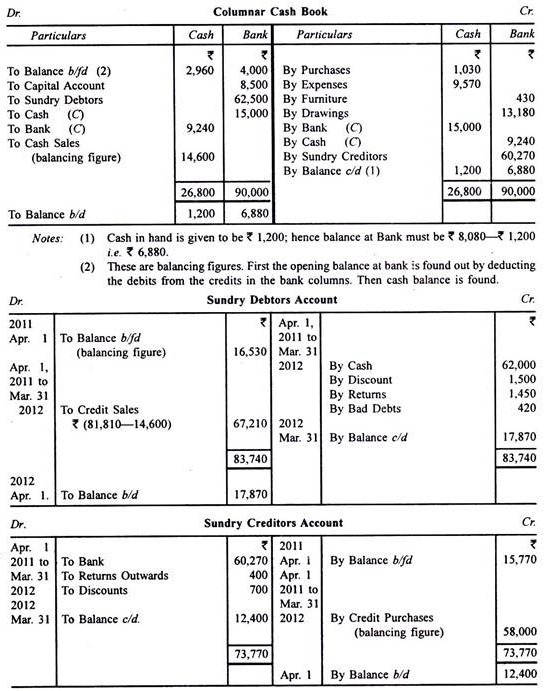

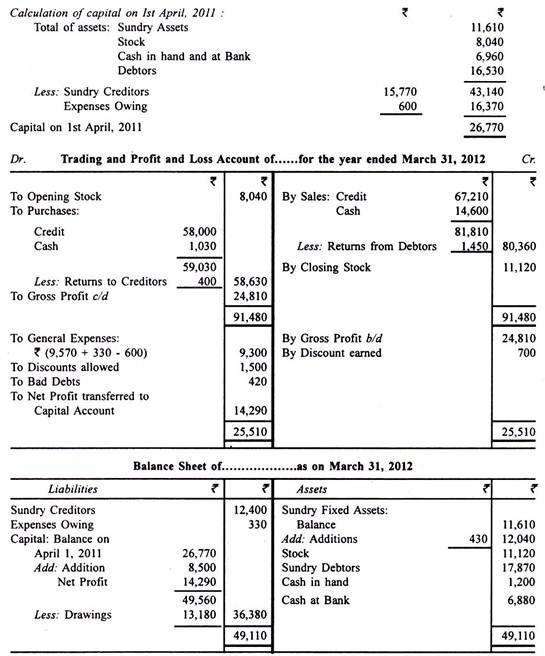

Trading dan Akun Laba Rugi: Masalah dengan Solusi # 7.

Informasi berikut diberikan, dari mana Anda diminta untuk menyiapkan Akun Perdagangan dan Laba Rugi untuk tahun yang berakhir dan Neraca per 31 Maret 2012:

Penyelesaian:

Perlu dicatat bahwa karena modal pada awalnya tidak diberikan, maka diperlukan neraca pembukaan, Untuk itu, angka debitur pada awalnya harus diketahui. Hal ini memerlukan informasi mengenai penjualan kredit. Namun pertanyaan tersebut memberikan informasi mengenai gabungan penjualan tunai dan kredit. Oleh karena itu perlu dibuat Buku Kas, selain rekening Jumlah Debitur dan Jumlah Kreditur.

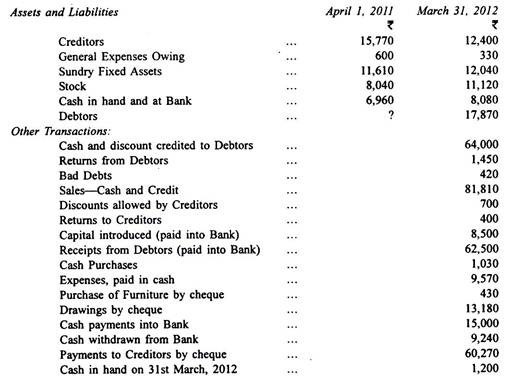

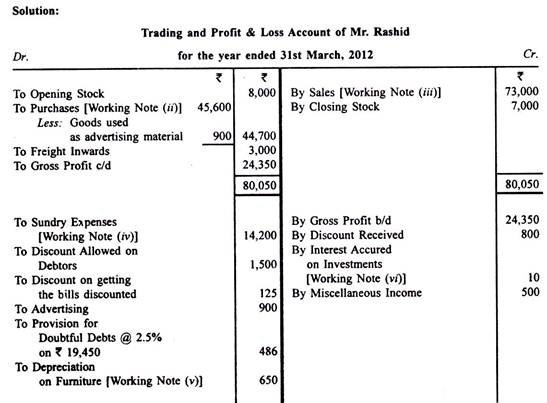

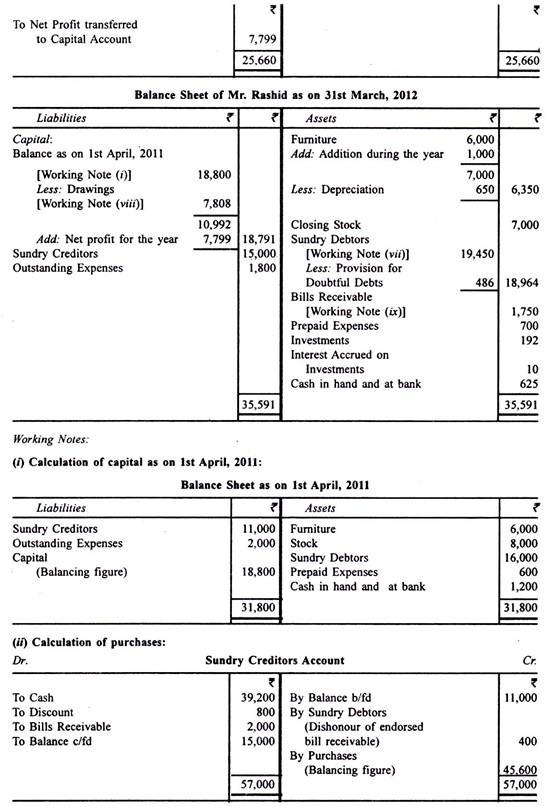

Trading dan Akun Laba Rugi: Masalah dengan Solusi # 8.

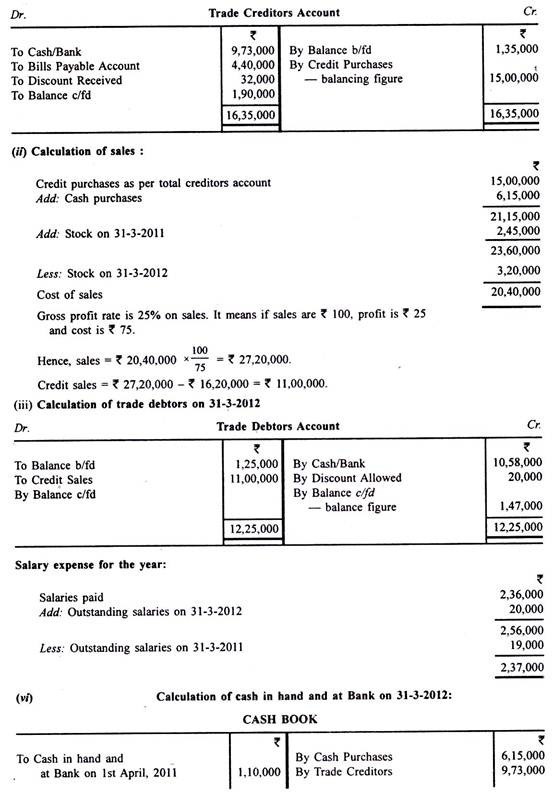

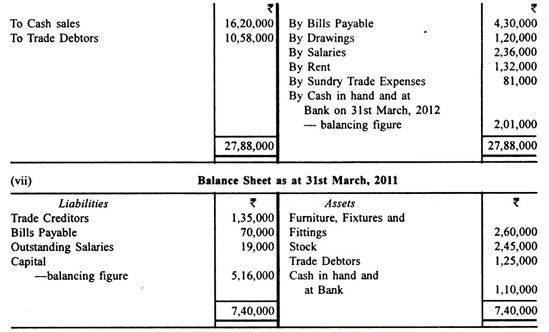

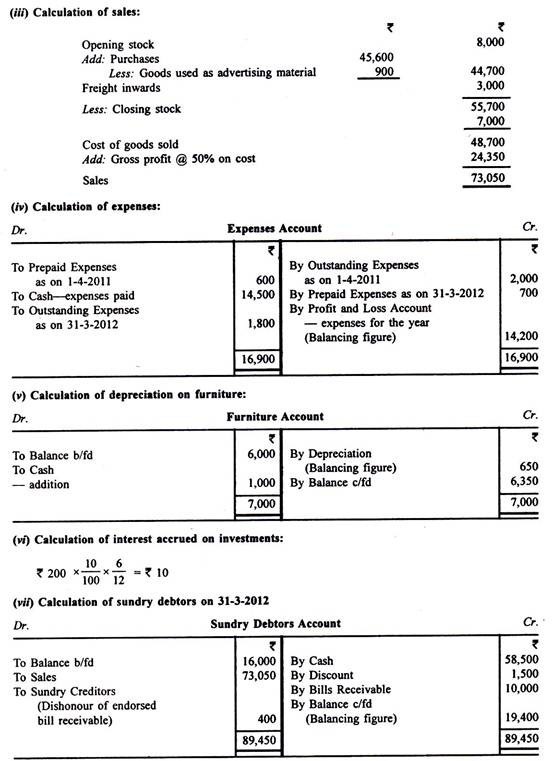

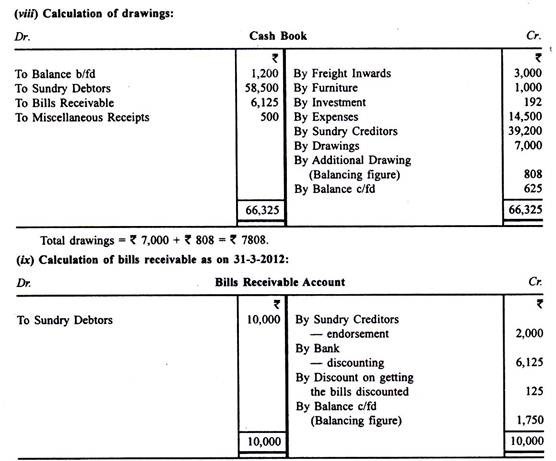

Tuan Rashid memberi Anda informasi berikut yang berkaitan dengan bisnisnya:

(b) Penerimaan dan pembayaran selama tahun yang berakhir pada tanggal 31-03-2012:

(i) Penagihan dari debitur, setelah dikurangi diskon sebesar Rs 1.500 menjadi Rs 58.500.

(ii) Penagihan atas diskonto wesel, setelah dikurangi diskon sebesar Rs 125 oleh bank berjumlah Rs 6.125.

(iii) Kreditor sebesar Rs 40.000 dibayar Rs 39.200 sebagai lunas kewajiban mereka.

(iv) Pembayaran barang masuk, Rs 3.000.

(v) Jumlah yang ditarik untuk penggunaan pribadi, Rs 7.000.

(vi) Pembayaran untuk perabot kantor, Rs 1.000.

(vii) Investasi dengan nilai nominal Rs 200 dan membawa bunga tahunan sebesar 10% dibeli dengan harga 96% pada tanggal 1 Juli 2008 dan pembayaran dilakukan untuk itu.

(viii) Biaya termasuk gaji yang dibayarkan, Rs 14.500.

(ix) Kuitansi lain-lain, Rs 500.

(c) Surat wesel yang ditarik dan diterima oleh pelanggan selama tahun berjalan sejumlah Rs 10.000. Dari jumlah tersebut, surat wesel sebesar Rs 2.000 disahkan untuk kepentingan kreditur. Surat wesel yang disahkan sebesar Rs 400 ditolak.

(d) Barang seharga Rs 900 digunakan sebagai materi iklan.

(e) Barang selalu dijual untuk menunjukkan laba kotor 33 1/3% dari penjualan.

(f) Selisih dalam buku kas, jika ada, diperlakukan sebagai penarikan atau pengenalan lebih lanjut oleh Tn. Rashid.

(g) Menyediakan sebesar 2,5% untuk piutang ragu-ragu pada penutupan debitur.

Rashid meminta Anda untuk menyiapkan akun perdagangan dan laba rugi untuk tahun yang berakhir pada 31 Maret 2012 dan neraca pada tanggal tersebut.

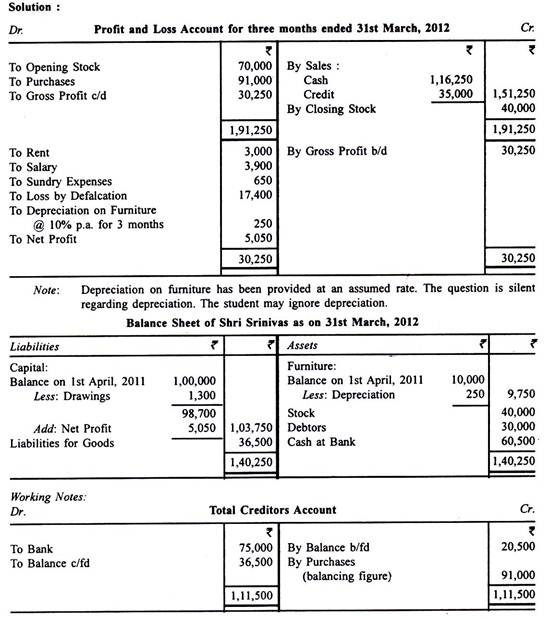

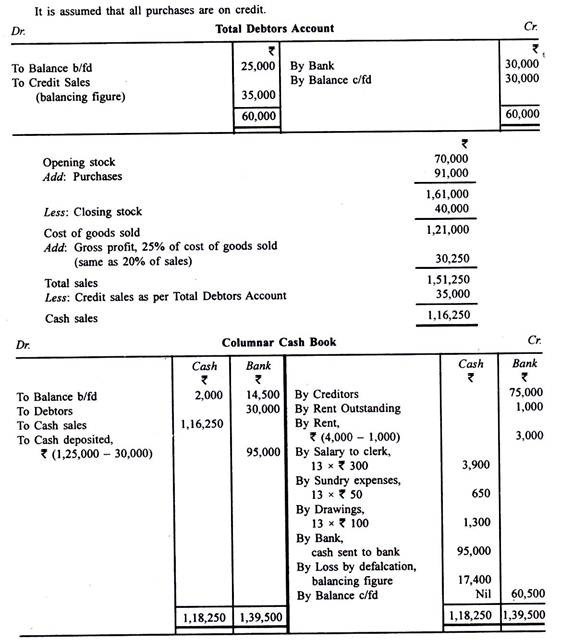

Trading dan Akun Laba Rugi: Masalah dengan Solusi # 9.

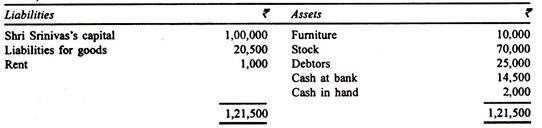

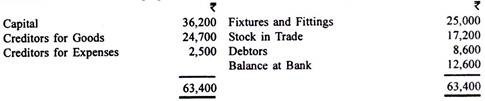

Berikut adalah Neraca bisnis ritel Shri Srinivas per 31 Maret 2011:

Anda dilengkapi dengan informasi berikut:

(1) Shri Srinivas menjual barangnya dengan keuntungan 20% dari penjualan.

(2) Barang dijual secara tunai dan kredit. Pelanggan kredit hanya membayar dengan cek.

(3) Pembayaran untuk pembelian selalu dilakukan dengan cek.

(4) Merupakan praktik Shri Srinivas untuk mengirim ke bank setiap akhir pekan koleksi minggu ini setelah membayar setiap minggu, gaji Rs 300 kepada juru tulis, biaya bermacam-macam Rs 50 dan pengeluaran pribadi Rs 100.

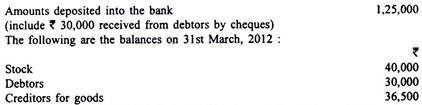

Analisis Buku Tabungan Bank untuk periode 13 minggu yang berakhir pada tanggal 31 Maret 2012 mengungkapkan hal-hal sebagai berikut:

Pada malam tanggal 31 Maret 2012 Kasir melarikan diri dengan membawa uang tunai yang tersedia di kotak kas. Tidak ada setoran tunai dalam minggu yang berakhir pada tanggal tersebut.

Anda diminta untuk menyiapkan laporan yang menunjukkan akun kas yang dicairkan oleh Kasir dan juga Akun Laba Rugi untuk periode yang berakhir pada tanggal 31 Maret 2012 dan Neraca pada tanggal tersebut.

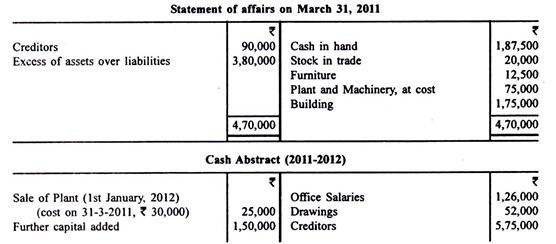

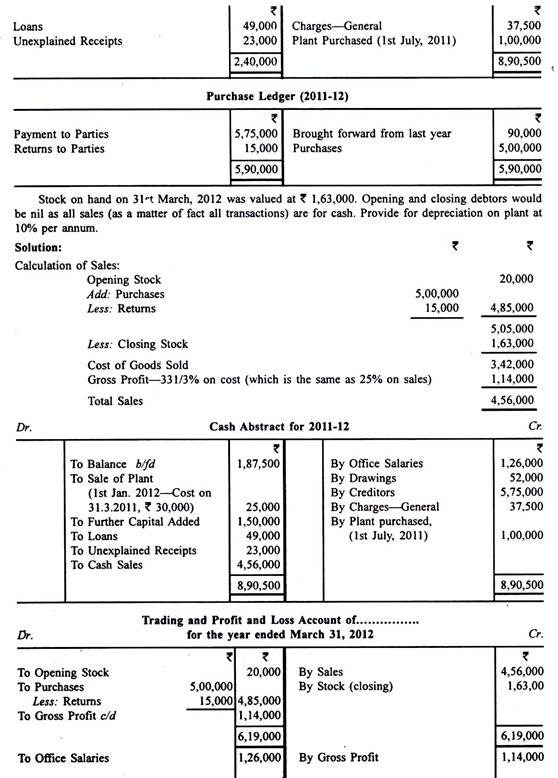

Trading dan Akun Laba Rugi: Masalah dengan Solusi # 10.

Saat Anda menangani kasus persiapan akun dari catatan yang tidak lengkap, Anda menemukan bahwa Akun Kas (Abstrak) tidak seimbang sedemikian rupa sehingga jelas bahwa catatan pengambilan uang sama sekali tidak dapat diandalkan. Oleh karena itu, Anda memutuskan untuk mengabaikan angka penerimaan sebagaimana dicatat dan sampai pada angka penjualan Anda berdasarkan pembelian seperti yang ditunjukkan dan rasio persentase laba kotor yang berlaku untuk perdagangan yang bersangkutan yang berada di sekitar 25 persen dari penjualan.

Dari informasi di bawah ini, Anda diminta untuk menyiapkan Rekening Perdagangan dan Laba Rugi untuk tahun yang berakhir pada 31 Maret 2012 dan laporan urusan pada tanggal tersebut:

Perdagangan dan Akun Untung dan Rugi: Masalah dengan Solusi # 11.

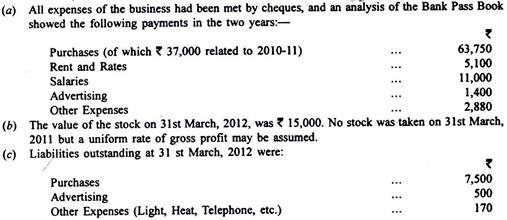

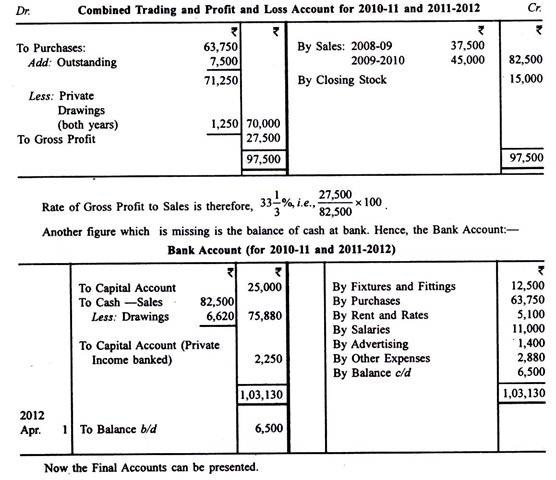

Tuan Slipshod memulai bisnis sebagai pedagang persediaan pada tanggal 1 April 2010. Dia membuka Rekening Bank untuk bisnis tersebut dengan Rs 25.000 dan segera membelanjakan Rs 12.500 untuk Perlengkapan dan Perlengkapan. Satu-satunya catatan yang disimpannya adalah penjualan tunai yang pada 2010-11 berjumlah Rs 37.500 dan pada 2011-2012 menjadi Rs 45.000. Tidak ada penjualan kredit.

Fakta-fakta berikut dipastikan:

(e) Semua biaya bisnis muncul sama dalam dua periode.

(f) Barang-barang diambil dari stok untuk konsumsi pribadi, dengan perkiraan biaya Rs 500 pada 2010-11 dan Rs 750 pada 2011-2012.

(g) Penarikan Pribadi sebesar Rs 6.620 dipenuhi dari penerimaan kas dan sisanya disimpan di bank.

(h) Pendapatan pribadi sebesar Rs 2.250 telah dibayarkan ke Bank.

Fixtures dan Fittings harus dihapuskan selama 10 tahun dengan angsuran yang sama.

Berdasarkan informasi tersebut di atas, Anda diminta untuk mempersiapkan:

(1) Rekening Perdagangan dan Laba Rugi untuk masing-masing tahun 2008-09 dan 2009-2010.

(2) Neraca per 31 Maret 2012.

Penyelesaian:

Untuk mengetahui saham pada tanggal 31 Maret 2011 (angka yang diperlukan untuk membuat Akun Perdagangan dan Laba Rugi untuk 2010-11) kita harus menyiapkan Akun Perdagangan gabungan untuk 2010-11 dan 2011-2012 untuk memastikan laba kotor selama dua tahun.

Karenanya:

Perdagangan dan Akun Untung dan Rugi: Masalah dengan Solusi # 12.

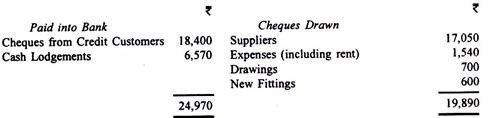

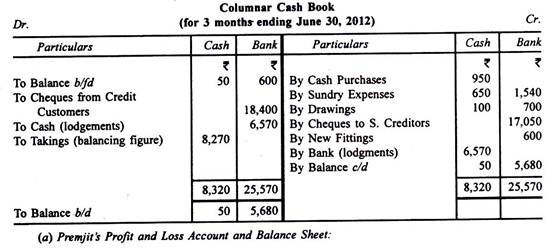

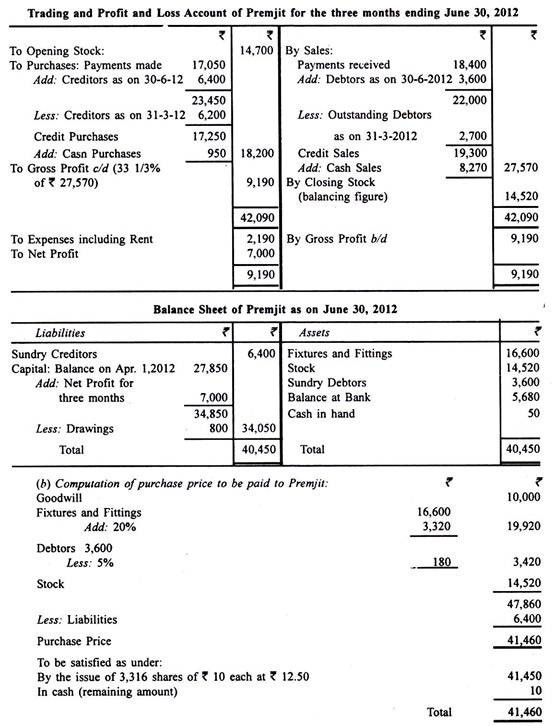

Selama bulan Juli 2009, Blue Ltd. setuju untuk mengakuisisi bisnis Premjit pada tanggal 30 Juni 2012, dan mengambil alih semua asetnya (selain saldo di bank dan kas) dan melepaskan krediturnya. Harga pembelian harus menjadi nilai buku aset yang diambil alih dikurangi kewajiban dengan tunduk pada (a) tambahan sebesar Rp10.000 untuk goodwill, (b) kenaikan 20 persen nilai buku perlengkapan dan perlengkapan, dan (c ) pemotongan sebesar 5% dari jumlah debitur untuk kemungkinan terjadinya piutang tak tertagih.

Harga pembelian harus dipenuhi dengan menerbitkan saham Premjit yang dibayar penuh masing-masing sebesar Rs 10 di Blue Ltd., dengan nilai pasar mereka sebesar Rs 12,50 per saham dan setiap pecahan dalam bentuk tunai.

Setelah diinstruksikan untuk menentukan harga pembelian, Anda memastikan hal-hal berikut:

(1) Tidak ada neraca yang disusun pada tanggal 30 Juni 2012, terakhir pada tanggal 31 Maret 2012 yang menunjukkan posisi sebagai berikut:

(2) Premjit tidak menyimpan satu set buku yang tepat, tetapi tersedia file faktur pemasok yang belum dibayar dan buku catatan debitur untuk penjualan kredit.

(3) Stok belum diambil pada tanggal 30 Juni 2012, tetapi disepakati bahwa jumlah tersebut harus diambil sedemikian rupa sehingga menghasilkan persentase laba kotor atas penjualan sebesar 33â…“ persen untuk tiga bulan yang berakhir pada tanggal 30 Juni , 2012.

(4) Analisis rekening bank untuk tiga bulan yang berakhir pada tanggal 30 Juni 2012 menunjukkan:

(5) Pembayaran dari penerimaan selama tiga bulan adalah: Pembelian tunai, Rs 950; biaya, Rs 650 dan gambar, Rs 100.

(6) Setelah mempertahankan pelampung sebesar Rs 50, Premjit membayar ke bank pada akhir setiap hari saldo penerimaan kasnya.

(7) Pada tanggal 30 Juni 2012 kreditur sebesar Rs 6.400 dan debitur sebesar Rs 3.600.

(8) Disepakati bahwa penyusutan dan perpajakan harus diabaikan.

Anda diminta:

(a) Menyiapkan rekening Laba & Rugi Premjit untuk tiga bulan yang berakhir pada tanggal 30 Juni 2012 dan Neraca miliknya pada tanggal:

(b) Untuk menghitung harga pembelian yang harus dibayar dan menunjukkan bagaimana hal itu harus dipenuhi.

Penyelesaian:

Catatan:

Buku Kas harus disiapkan untuk mengetahui perhitungan penjualan tunai.

Perdagangan dan Akun Untung dan Rugi: Masalah dengan Solusi # 13.

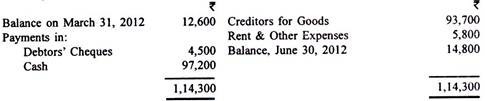

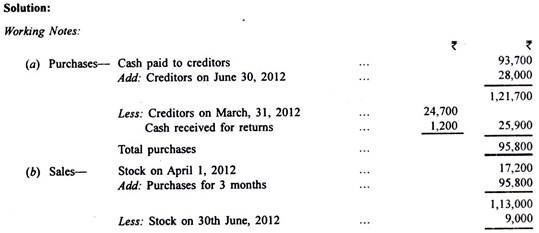

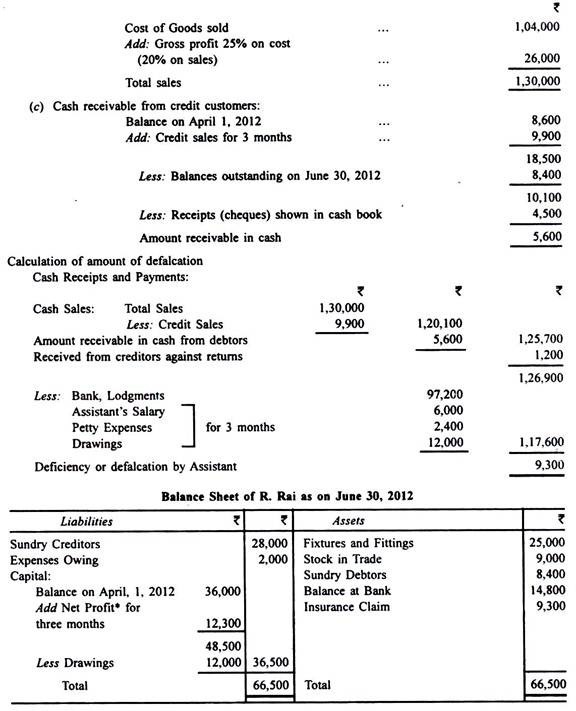

- Rai yang menjalankan bisnis retail mempekerjakan seorang asisten dengan gaji Rs 2.000 per bulan yang mulai bekerja pada tanggal 1 April 2012. Pada tanggal 1 Juli 2012 asisten tersebut tidak masuk kerja dan diketahui bahwa dia telah pergi, membawa serta saldo di kasir. Sudah menjadi kebiasaan R. Rai untuk menyimpan setiap Senin pagi saldo di kasir yang dihasilkan dari transaksi minggu sebelumnya. Tidak ada pelampung yang dipertahankan.

Satu-satunya catatan yang disimpan, selain laporan bank, adalah buku catatan dengan perincian penjualan secara kredit dan file faktur yang belum dibayar untuk barang yang dipasok kepadanya.

Setelah diinstruksikan untuk menetapkan jumlah defalkasi asisten, Anda memastikan hal berikut:

(1) Neraca yang telah disusun pada tanggal 31 Maret 2012 adalah sebagai berikut:

(2) Analisis Laporan Bank sampai dengan 30 Juni 2012 adalah:

(3) Sebelum membayar saldo di kas, R. Rai membayar asisten dan mengambil Rs 4.000 untuk dirinya sendiri setiap bulan.

(4) Pengeluaran kecil, yang dibayarkan dari kasir, dapat diasumsikan rata-rata Rs 800 per bulan.

(5) Persediaan yang diambil pada saat dimulainya bisnis pada tanggal 1 Juli 2012 adalah Rs 9.000.

(6) Buku catatan debitur menunjukkan bahwa penjualan secara kredit berjumlah Rs 9.900 dan pada tanggal 30 Juni 2012 terdapat utang sebesar Rs 10.200.

(7) Kreditur barang selalu dibayar dengan cek. Faktur yang belum dibayar pada tanggal 30 Juni 2012 berjumlah Rs 28.000. Kreditor untuk biaya sebesar Rs 2.000 pada tanggal 30 Juni 2012.

(8) Debitur dan kreditur telah diedarkan, diketahui bahwa debitur sebenarnya berjumlah Rs 8.400 dan meskipun kreditur setuju dengan Rs 28.000, barang telah dikembalikan dengan tanda terima kas sebesar Rs 1.200 yang belum dicatat.

(9) Terdapat margin tetap dari laba kotor sebesar 20% dari penjualan.

(10) Perusahaan asuransi telah setuju untuk mengakui klaim atas jumlah defalkasi yang Anda tetapkan.

Anda diminta:

(a) Untuk menyiapkan pernyataan, dengan jadwal pendukung yang memadai, yang menunjukkan perhitungan Anda atas jumlah defalkasi; dan

(b) Menyusun Neraca per 30 Juni 2012.

Perdagangan dan Akun Untung dan Rugi: Masalah dengan Solusi # 14.

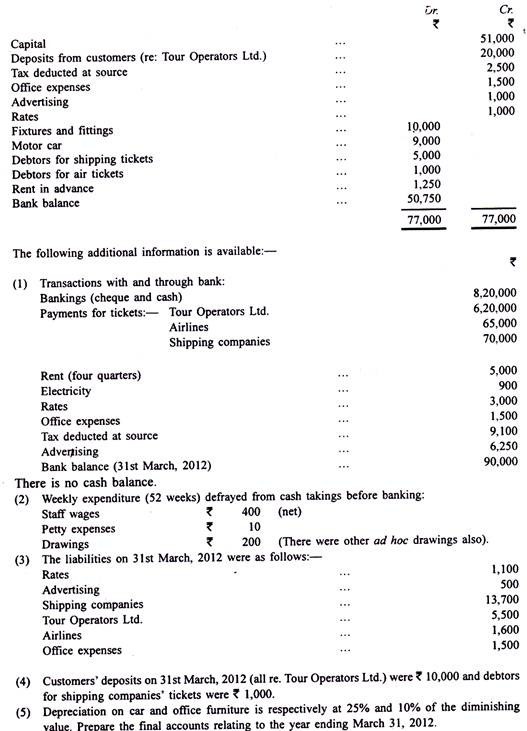

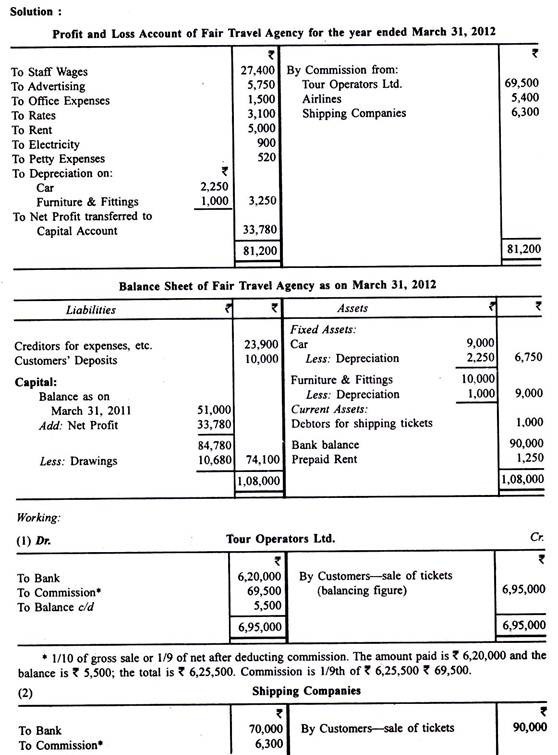

Fair Travel Agency, dimiliki oleh Green, memengaruhi penjualan tiket untuk Tour Operators Ltd, maskapai penerbangan, dan perusahaan pelayaran. Komisi yang diperoleh di atasnya masing-masing sebesar 10% 714% dan 7%. Rekening dibuat hingga 31 Maret setiap tahun.

Saldo pada tanggal 31 Maret 2012 adalah sebagai berikut:

Trading dan Akun Laba Rugi: Masalah dengan Solusi # 15.

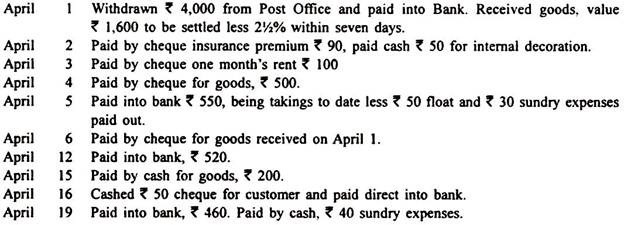

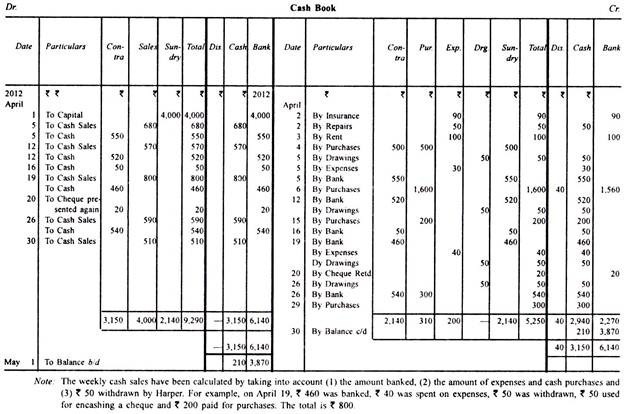

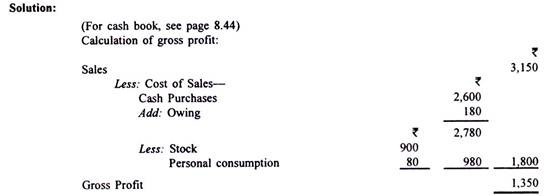

Harper memulai perdagangan sebagai pengecer pada 1 April 2012. Dia membuka rekening bank pada tanggal tersebut. Tidak ada buku yang disimpan selain buku harian, di mana dimasukkan transaksinya.

Berikut ini adalah entri dalam buku hariannya untuk April 2012:

Pada akhir setiap minggu (semuanya empat), Haper mengeluarkan Rs 50 dari kasir untuk miliknya sendiri. Konsumsi barang pribadinya untuk bulan itu adalah Rs 80 (biaya). Dia memulai bahwa nilai sahamnya sendiri pada tanggal 30 April adalah Rs 900 dan uang tunai di kasir tidak termasuk float Rs 50 adalah Rs 160. Kredit tidak diperbolehkan.

Tulis Buku kas Haper, mengadopsi aturan yang sesuai untuk penggunaan di masa mendatang. Pastikan Laba Kotor untuk bulan itu dan sarankan alasan agar margin tidak 50 persen dari biaya yang diizinkan Harper untuk kenaikan harga.

Alasan mengapa laba kotor melebihi 50% dari biaya tampaknya karena persediaan penutupan dinilai pada harga jual daripada biaya. Biayanya, jika asumsinya benar, akan menjadi Rs 600. Dalam hal ini, laba kotor akan dikurangi menjadi Rs 1.050 dan biaya penjualan meningkat menjadi Rs 2.100. Laba kotor kemudian akan menjadi tepat 50% dari biaya.