Perencanaan Strategis, Perencanaan Taktis, dan Penganggaran!

Perencanaan Strategis dan Penganggaran:

Sebelum anggaran dirumuskan, sebuah organisasi harus mengembangkan rencana strategis. Rencana strategis mengidentifikasi strategi untuk kegiatan dan operasi di masa depan, menentukan tujuan, arah, dan kebutuhan sumber daya yang melibatkan durasi waktu 3 hingga 5 tahun atau lebih. Misalnya, rencana strategis mencakup prakiraan pasar jangka panjang (umumnya 5 tahun atau lebih), penjualan termasuk produk baru, kebijakan harga, persyaratan produksi dan kapasitas, tingkat agregat biaya, kebutuhan sumber daya, dan persyaratan pembiayaan.

Rencana strategis juga mengidentifikasi investasi modal besar yang diperlukan untuk mempertahankan fasilitas dan kapasitas produksi yang ada, meningkatkan kapasitas atau melakukan diversifikasi ke produk lain. Singkatnya, rencana strategis menyatakan strategi jangka panjang untuk mencapai tujuan organisasi. Setelah mengembangkan rencana strategis, proses perencanaan dan pengendalian mensyaratkan bahwa rencana strategis ini harus diterjemahkan ke dalam tujuan jangka panjang dan jangka pendek.

Dalam terang tujuan ini, manajemen membuat keputusan dan merumuskan anggaran. Penting bahwa manajemen harus mengembangkan hubungan yang sempurna antara anggaran dan rencana strategis. Namun, dalam mengembangkan keterkaitan ini, manajemen harus berhati-hati agar semua perhatian tidak terfokus pada jangka pendek. Ini penting karena anggaran, sebagai rencana satu periode, bersifat jangka pendek.’ Saat operasi dilakukan, mereka dipantau untuk memastikan kepatuhan dengan anggaran.

Perencanaan strategis tidak berkaitan dengan operasi sehari-hari, meskipun rencana strategis adalah fondasi yang mendasari perencanaan jangka pendek. Manajer yang terlibat dalam perencanaan strategis harus mengidentifikasi variabel kunci, yang diyakini sebagai penyebab langsung pencapaian atau tidak tercapainya tujuan dan sasaran organisasi. Variabel kunci dapat bersifat internal (di bawah kendali manajemen) atau eksternal (biasanya tidak dapat dikendalikan oleh manajemen). Perencanaan strategis yang efektif mengharuskan manajer membuat rencana dan anggaran yang memadukan dan menyelaraskan pertimbangan dan pengaruh eksternal dengan faktor internal perusahaan.

Perencanaan Strategis dan Perencanaan Taktis:

Perencanaan strategis berbeda dari perencanaan taktis yang berkaitan dengan penentuan tujuan spesifik dan sarana yang rencana strategis akan dicapai. Beberapa rencana taktis, seperti pernyataan kebijakan perusahaan, ada untuk jangka panjang dan mengatasi situasi berulang. Namun, sebagian besar rencana taktis bersifat jangka pendek (1 hingga 18 bulan); mereka dianggap rencana “sekali pakai” dan telah dikembangkan untuk mengatasi serangkaian keadaan tertentu atau untuk mencakup periode waktu tertentu.

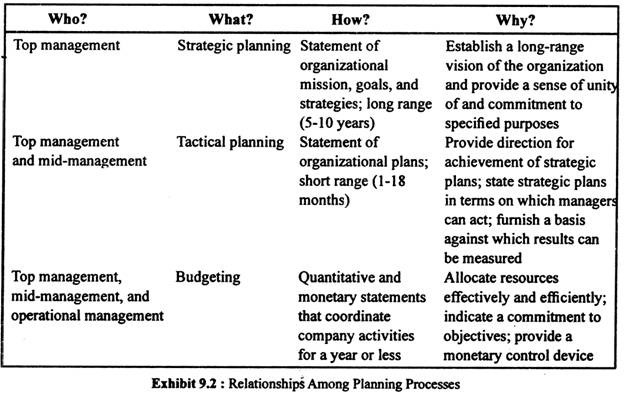

Anggaran tahunan adalah contoh rencana taktis sekali pakai. Meskipun anggaran biasanya disiapkan untuk periode satu tahun, rencana periode yang lebih pendek (triwulanan dan bulanan) juga harus disertakan agar anggaran dapat bekerja secara efektif Anggaran yang disiapkan dengan baik menerjemahkan rencana strategis dan taktis perusahaan menjadi panduan yang dapat digunakan untuk aktivitas perusahaan . Tampilan 9.2 mengilustrasikan hubungan antara perencanaan strategis, perencanaan taktis, dan penganggaran.

Perencanaan strategis dan taktis mensyaratkan bahwa informasi terbaru mengenai ekonomi, lingkungan, perkembangan teknologi, dan sumber daya yang tersedia dimasukkan ke dalam penetapan tujuan dan sasaran. Informasi ini digunakan untuk menyesuaikan informasi historis yang dikumpulkan sebelumnya untuk setiap perubahan variabel kunci untuk periode perencanaan. Proses perencanaan juga menuntut, saat aktivitas berlangsung dan rencana diimplementasikan, sistem pemantauan tersedia untuk memberikan umpan balik sehingga fungsi kontrol dapat dioperasionalkan.