Perlakuan Goodwill dalam Pembubaran Firma Persekutuan!

Tidak perlu memberikan perlakuan khusus terhadap goodwill jika terjadi pembubaran. Itu harus diperlakukan seperti aset lainnya. Jika sudah muncul di pembukuan, maka akan ditransfer, seperti semua aset lainnya, ke sisi debet Akun Realisasi. Jika tidak muncul, tidak ada masalah transfer. Pada penjualan, jumlah yang sebenarnya diterima akan didebet ke Rekening Kas atau Bank dan dikreditkan ke Rekening Realisasi. Jika seorang mitra mengambil bisnis dan setuju untuk membayar jumlah untuk niat baik, akun modalnya akan didebit dan Akun Realisasi dikreditkan dengan jumlah yang disepakati.

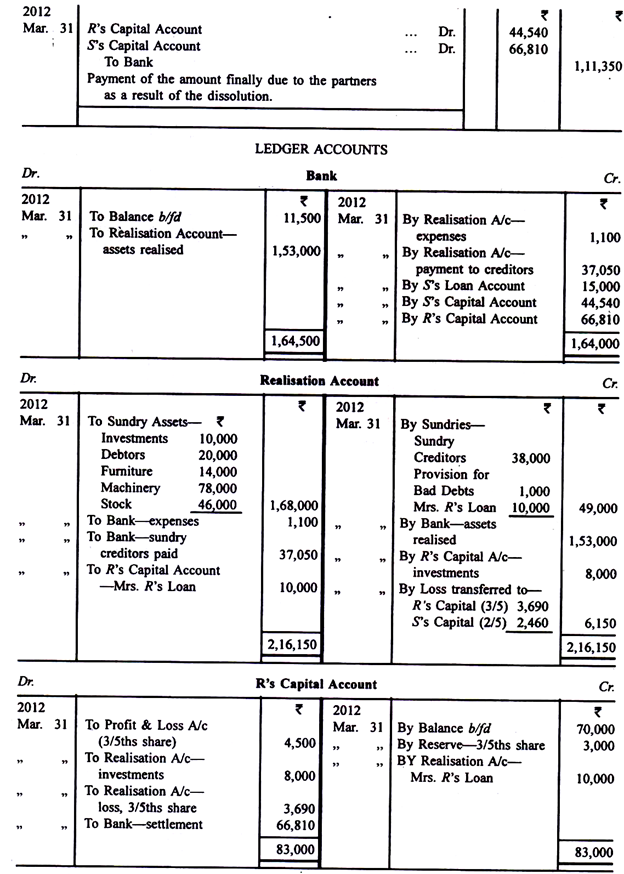

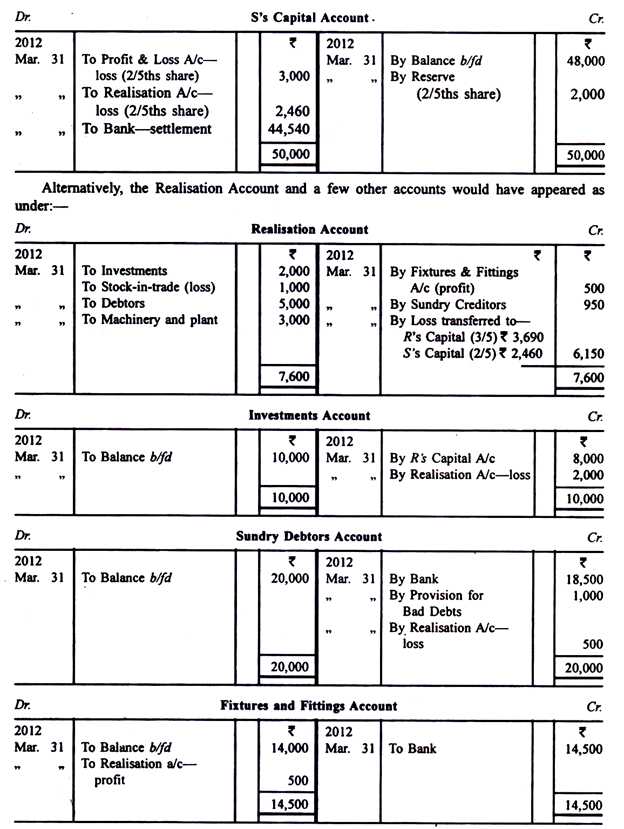

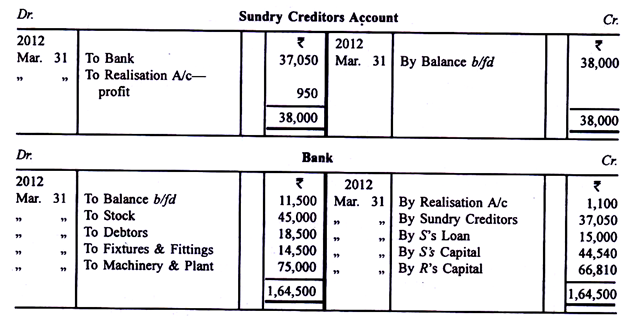

Ilustrasi 1:

Berikut Neraca R dan S per 31 Maret 2012:

Akun modal akan muncul seperti yang sudah ditampilkan. Siapkan Akun Stok dan Akun Mesin & Pabrik sendiri.

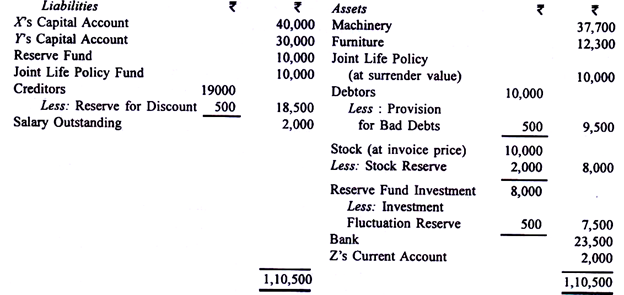

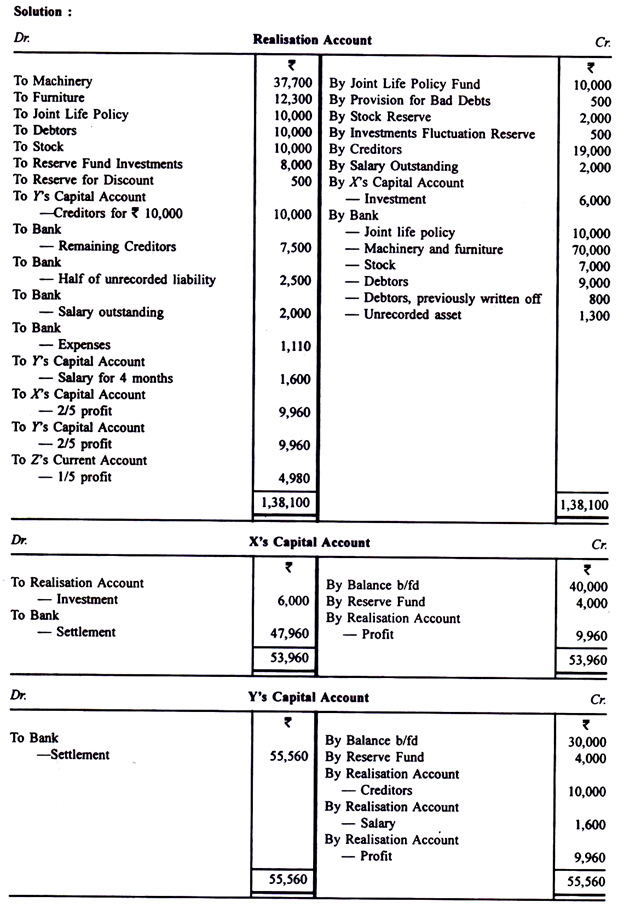

Ilustrasi 2:

X, Y dan Z berbagi keuntungan dan kerugian masing-masing dengan rasio 2:2:1 menyepakati pembubaran perusahaan rekanan mereka pada tanggal 31 Maret 2012 dimana pada tanggal neraca mereka adalah sebagai berikut:

Investasi diambil alih oleh X sebesar Rs 6.000, kreditur sebesar Rs 10.000 diambil alih oleh Y yang setuju untuk menyelesaikan perhitungan dengan mereka sebesar Rs 9.900. Kreditur yang tersisa dibayar Rs 7.500. Polis seumur hidup diserahkan dan aset tetap direalisasikan Rs 70.000. Saham dan debitur terealisasi masing-masing sebesar Rs 7.000 dan Rs 9.000. Satu pelanggan, yang akunnya dihapuskan sebagai buruk, sekarang membayar Rs 800 yang tidak termasuk dalam Rs 9.000 yang disebutkan di atas. Ada satu aset tidak tercatat yang diperkirakan berjumlah Rs 3.000, setengahnya diserahkan ke kewajiban tidak tercatat sebesar Rs 5.000 untuk penyelesaian klaim sebesar Rs 2.500 dan separuh sisanya dijual di pasar yang menghasilkan Rs 1.300.

Y mengambil alih tanggung jawab menyelesaikan pembubaran dan dia diberi gaji sebesar Rs 400 per bulan. Realisasi biaya realisasi sebesar Rs 1.100. Pembubaran selesai dan pembayaran terakhir dilakukan pada tanggal 31 Juli 2012. Anda diminta untuk menyiapkan rekening realisasi, rekening rekanan dan buku kas.

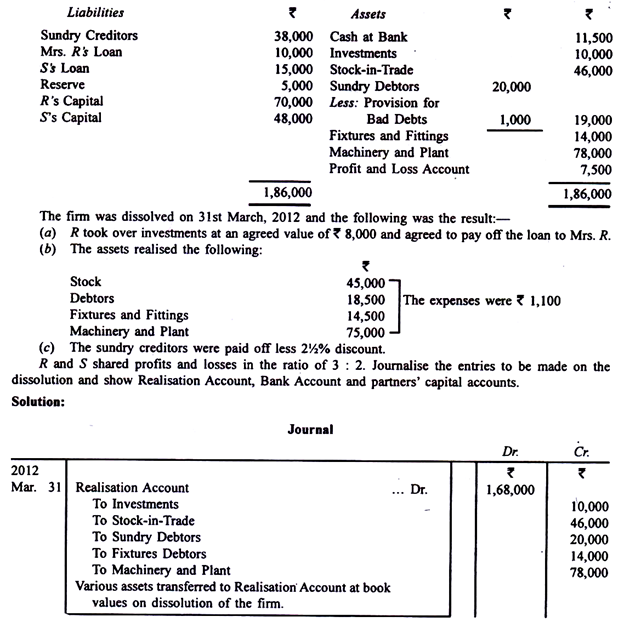

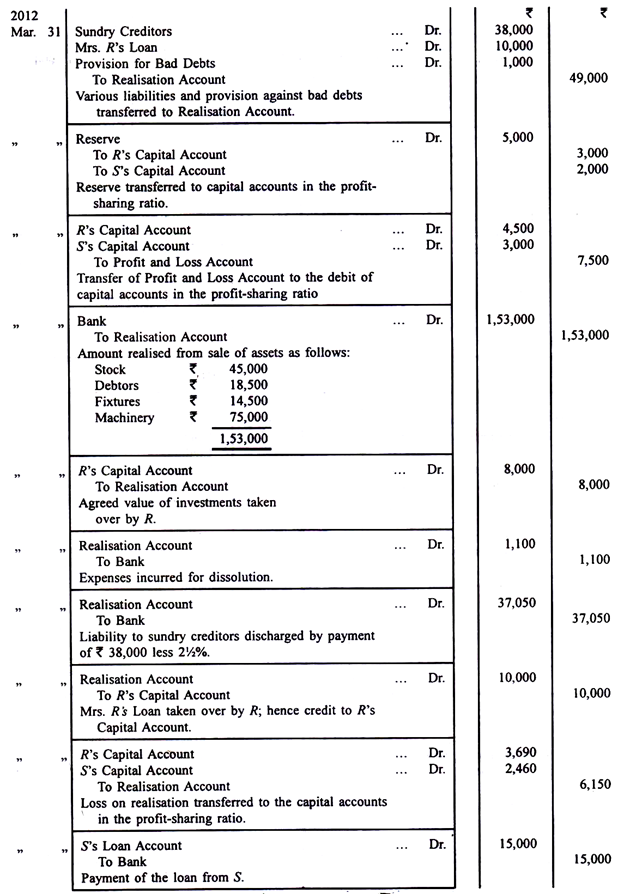

Ilustrasi 3:

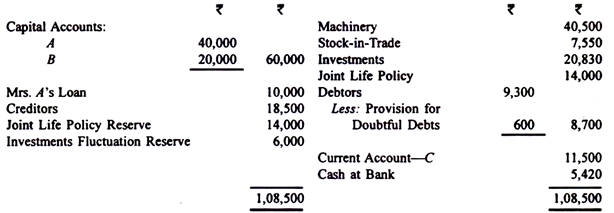

A, B dan C, dengan pembagian keuntungan masing-masing dalam proporsi 3 : 2 : 1, menyepakati pembubaran firma persekutuan mereka pada tanggal 31 Maret 2012 dimana tanggal neraca mereka adalah sebagai berikut:

Polis seumur hidup diserahkan untuk Rs 12.000. Investasi diambil alih oleh A seharga Rs 17.500. A setuju untuk melepaskan pinjaman istrinya, B mengambil alih semua saham dengan harga Rs 7.000 dan debitur sebesar Rs 5.000 dengan harga Rs 4.000. Mesin dijual seharga Rp 55.000. Debitur yang tersisa merealisasikan 50% dari nilai buku. Biaya realisasi berjumlah Rs 600. Ditemukan bahwa investasi yang tidak dicatat dalam pembukuan bernilai Rs 3.000. Hal yang sama diambil alih oleh salah satu kreditur pada nilai ini. Tunjukkan akun buku besar yang diperlukan termasuk akun akhir para sekutu setelah penyelesaian pembubaran firma.

Ilustrasi 4:

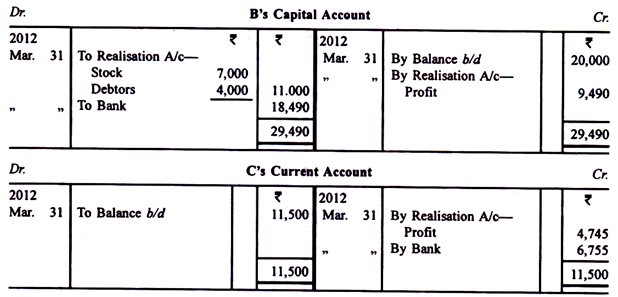

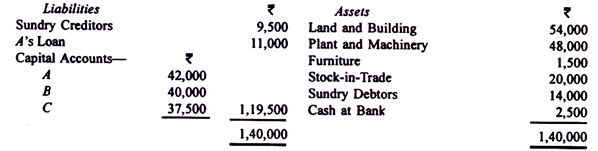

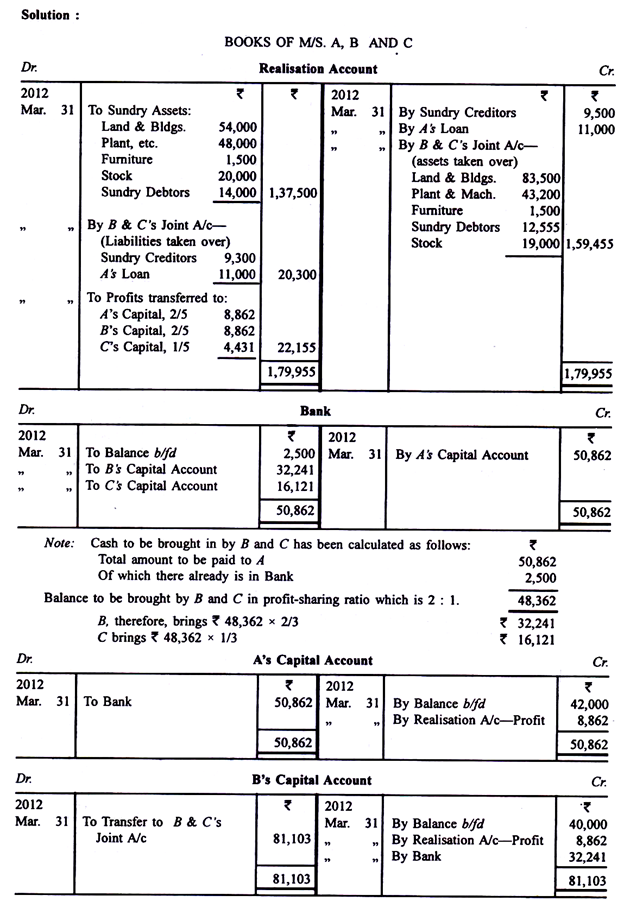

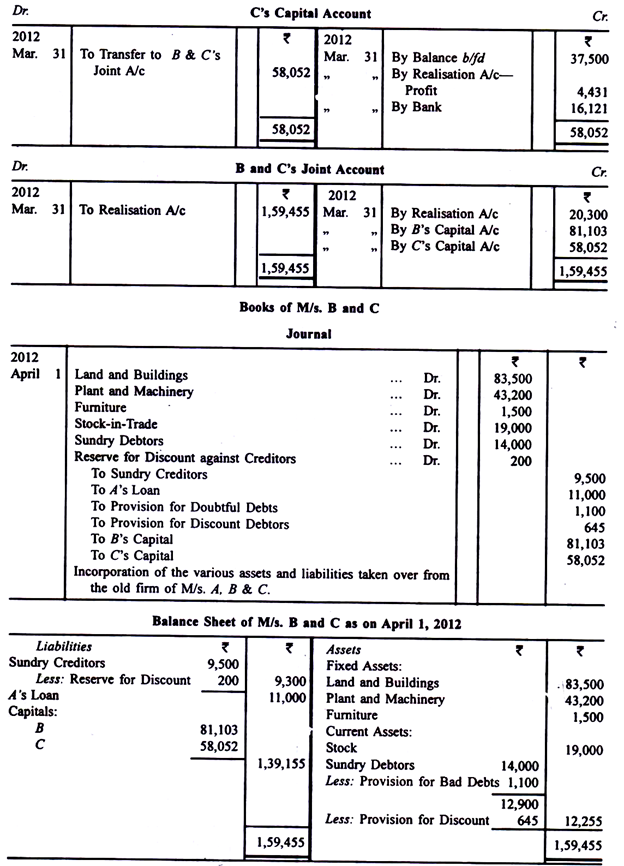

A, B dan C menjalankan usaha dalam kemitraan dan pada tanggal 31 Maret 2012, neraca mereka adalah sebagai berikut:

Mereka memutuskan untuk membubarkan perusahaan pada tanggal 31 Maret 2012. B dan C melanjutkan bisnis, setuju untuk membeli saham A di modal perusahaan dalam proporsi di mana mereka berbagi keuntungan dan kerugian. A setuju untuk mengizinkan pinjamannya tetap dalam bisnis. Untung dan rugi dibagi: A dua per lima, B dua per lima, dan C seperlima. B dan C menggunakan Kas di Bank untuk membayar A dan menyumbangkan sisanya.

Untuk tujuan pembubaran, penilaian berikut dilakukan:

Debitur Macam-macam seperti dalam neraca, tunduk pada Rs 1.100, Penyisihan Piutang Tak Tertagih dan penyisihan 5% untuk diskon. Kewajiban kepada kreditur bermacam-macam diambil alih oleh B dan C dengan memberikan tunjangan sebesar Rs 200 untuk diskon. B dan C terus berbagi keuntungan dan kerugian dalam proporsi yang sama seperti sebelumnya. Buatlah Rekening Realisasi dan rekening-rekening lain yang diperlukan dalam pembukuan A, B dan C (untuk menutup pembukuan) dan neraca pembukaan M/s. B dan C bersama dengan entri pembuka mereka.

Catatan:

Mahasiswa dapat melihat sendiri bahwa ilustrasi di atas juga dapat diperlakukan sebagai kasus pensiun, apalagi jika buku yang sama dilanjutkan.

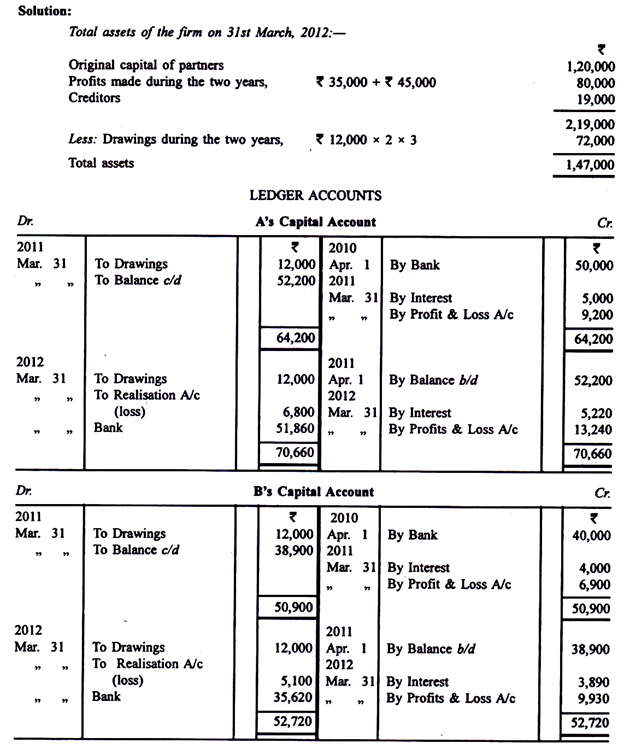

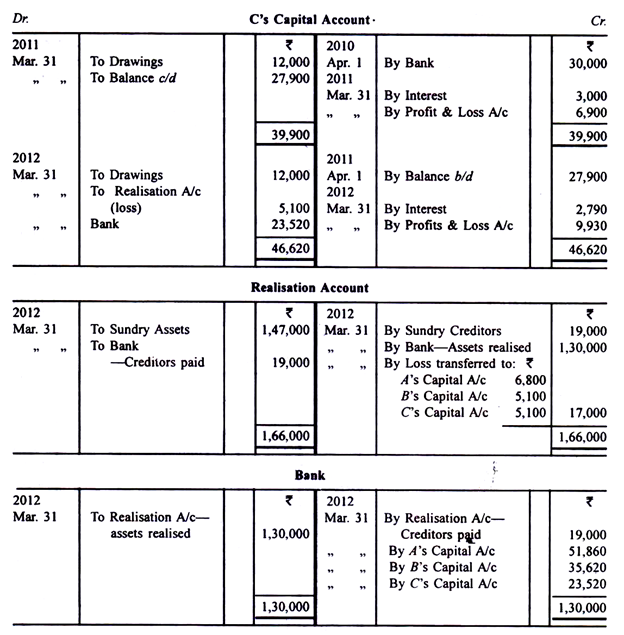

Ilustrasi 5:

A, B dan C memulai usaha pada tanggal 1 April 2010 dengan modal masing-masing Rs 50.000, Rs 40.000 dan Rs 30.000. Untung dan rugi dibagi dengan perbandingan 4 : 3 : 3. Modal dikenakan bunga 10% per tahun. Selama 2010-11 dan 2011-12, mereka mendapat untung sebesar Rs 35.000 dan Rs 45.000 (sebelum mengizinkan bunga atas modal). Penarikan masing-masing mitra adalah Rs 12.000 per tahun. Pada tanggal 31 Maret 2012 perusahaan tersebut dibubarkan. Kreditor pada tanggal itu adalah Rs 19.000. Aset terealisasi Rs 1, 30.000 bersih. Berikan akun yang diperlukan untuk menutup pembukuan perusahaan.