Pengantar:

Bills of Exchange dan Promissory Notes diperlakukan sama untuk tujuan akuntansi. Artinya, keduanya diperlakukan dan dicatat di bawah akun umum “Bills of Exchange”.

Kami menemukan empat pihak dalam RUU:

(laci,

(b) Tertarik (Akseptor),

(c) Pendukung, dan

(d) Penerima kuasa.

Ketika seorang penarik mengesahkan sebuah Bill, yang dia terima dari Penerima, dia menjadi Endorser. Endorsee adalah orang kepada siapa tagihan ditransfer. Ketika penerima kuasa, sekali lagi, mengesahkan RUU, dia menjadi Penerima Kuasa dan penerima RUU yang disahkan adalah Penerima Kuasa.

Surat wesel atau Promissory Note dapat diperlakukan sebagai Bills Receivable, bila pembayaran harus diterima terhadapnya. Jadi, surat wesel adalah Tagihan Piutang bagi penarik karena ia harus menerima jumlahnya. Bill of exchange atau Promissory Note dapat diperlakukan sebagai Bill Payable, ketika pembayaran harus dilakukan terhadapnya.

Jadi, surat wesel adalah Bill Payable untuk tertarik (Akseptor). Dengan demikian jelaslah bahwa Wesel atau Promissory Notes dapat berupa Tagihan Piutang kepada satu pihak dan Tagihan Hutang kepada pihak lain.

Tagihan yang ada pada Kreditur dapat ditangani dengan salah satu cara berikut:

(1) Seseorang dapat menyimpan Tagihan sampai tanggal jatuh tempo dan melakukan pembayaran terhadapnya.

(2) Seseorang dapat mendiskon Tagihan dengan bank sebelum jatuh tempo, jika dia membutuhkan uang.

(3) Seseorang dapat mengalihkan Tagihan, terhadap suatu utang, kepada Krediturnya dengan mengesahkannya.

(4) Seseorang dapat mengirimkan Tagihan ke bank untuk penagihan jumlah terhadapnya.

Kami akan membahas perlakuan akuntansi transaksi:

Penarikan, Penerimaan, dan Pelepasan Tagihan:

Ilustrasi 1:

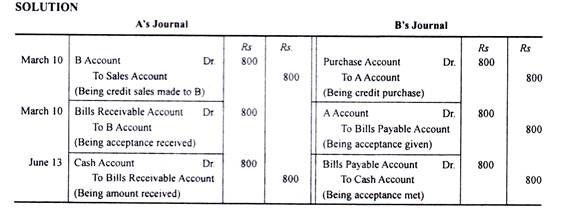

Pada tanggal 10 Maret, A menjual barang kepada B dan menarik B sebuah tagihan selama tiga bulan seharga Rs 800, yang segera diterima oleh B dan mengembalikannya kepada A. Tagihan tersebut dihormati pada tanggal jatuh tempo. Lulus entri dalam buku A dan B.

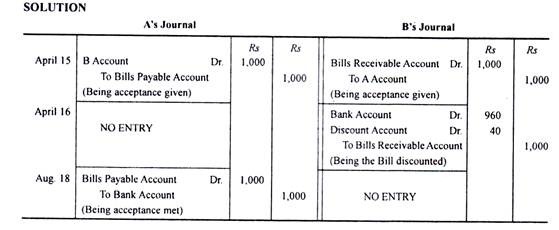

Mendiskontokan Tagihan:

Ilustrasi 2:

A menerima draf empat bulan seharga Rs 1.000 yang ditarik oleh B pada tanggal 15 April. Tagihan itu didiskon dengan para bankir pada hari berikutnya sebesar 12%. Pada saat jatuh tempo, RUU itu dipenuhi. Buatlah jurnal pada buku A dan B.

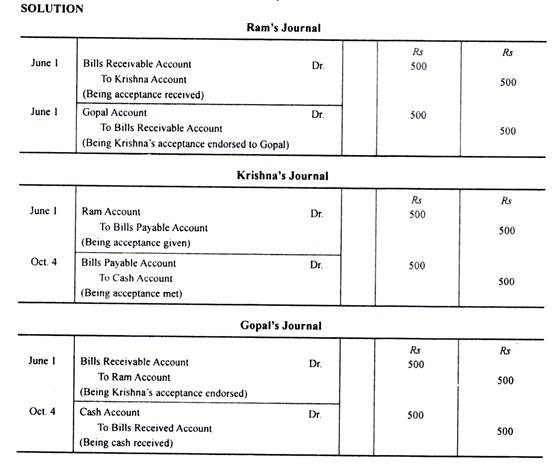

Mengesahkan RUU:

Pada tanggal 1 Juni Ram menarik tagihan kepada Krishna sebesar Rs 500 pada tanggal empat bulan. Ini sepatutnya diterima dan dibayarkan di Canada Bank. Setelah penerimaan, RUU itu disahkan ke Gopal. Pada tanggal jatuh tempo, RUU itu dihormati. Lewati entri jurnal dalam pembukuan semua pihak.

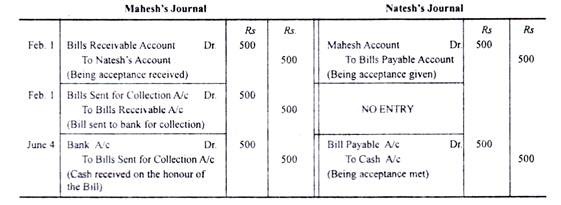

Mengirim Tagihan untuk Pengambilan:

Ilustrasi 3:

Tagihan empat bulan untuk Rs. 500 dikembalikan dengan sepatutnya diterima oleh Natesh pada tanggal 1 Februari, ke laci, Mahesh, yang mengirimkannya ke bankirnya untuk diambil. Saat jatuh tempo, bankir memberi tahu Mahesh bahwa tagihan itu dihormati. Lulus entri jurnal di kedua buku.

Tidak menghormati RUU:

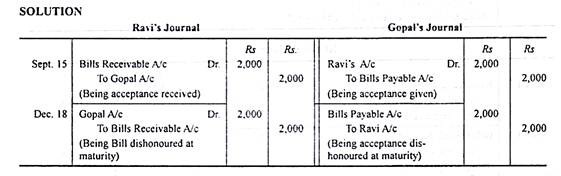

(a) Apabila Penarik adalah Pemegang Surat Tagihan:

Ilustrasi 4:

Tuan Ravi menarik Tagihan sebesar Rs 2.000 di Gopal pada tanggal 15 September selama tiga bulan. Saat jatuh tempo, Gopal gagal memenuhi RUU tersebut. Lewati entri jurnal yang diperlukan dalam pembukuan Ravi dan Goipal, jika dia menyimpan tagihan itu sampai jatuh tempo. (Kalikut)

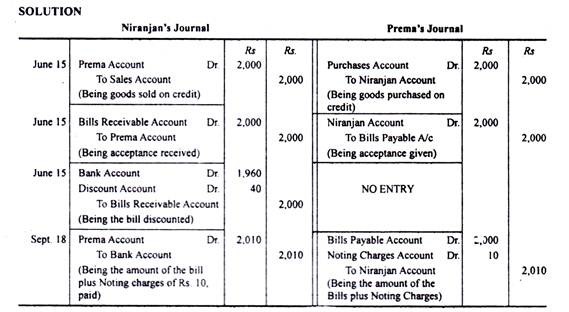

(b) Ketika Bankir adalah Pemegang Tagihan:

Pada tanggal 15 Juni, Niranjan menjual barang ke Prema senilai Rs 2.000. Dia menarik tagihan pada 3 bulan untuk jumlah dan diskon yang sama dengan bankirnya di Rs 1.960. Pada tanggal jatuh tempo, tagihan tersebut ditolak dan Niranjan membayar bank jumlah yang harus dibayar ditambah biaya pencatatan sebesar Rs 10.

Lulus entri jurnal dalam pembukuan kedua belah pihak. (B.Com Mysore)

(c) Ketika Pengesahan adalah Pemegang Tagihan:

Ilustrasi 5:

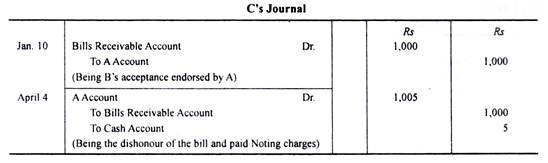

Pada tanggal 1 Januari, A menarik Tagihan atas B sebesar Rs 1.000 yang harus dibayar setelah tiga bulan. B menerima tagihan tersebut dan mengembalikannya kepada A. Setelah 10 hari A mengesahkan tagihan tersebut kepada Krediturnya C.

Pada tanggal jatuh tempo, RUU tersebut tidak dihormati dan C membayar Rs 5 sebagai biaya pencatatan. Catatlah transaksi tersebut dalam jurnal A, B, dan C.

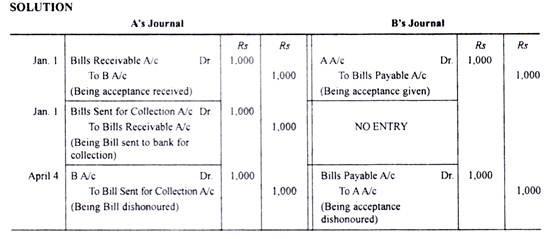

(d) Pada saat Tagihan Dikirim untuk Ditagih:

Ilustrasi 6:

Pada tanggal 1 Januari, A menarik tagihan atas B sebesar Rs 1.000, dibayarkan setelah tiga bulan. Segera setelah diterima, A mengirimkan tagihan tersebut ke Banknya untuk ditagih. Pada tanggal jatuh tempo, RUU itu ditolak.

Catatlah transaksi tersebut dalam jurnal A dan B.

Pembaruan Tagihan:

Ilustrasi 7:

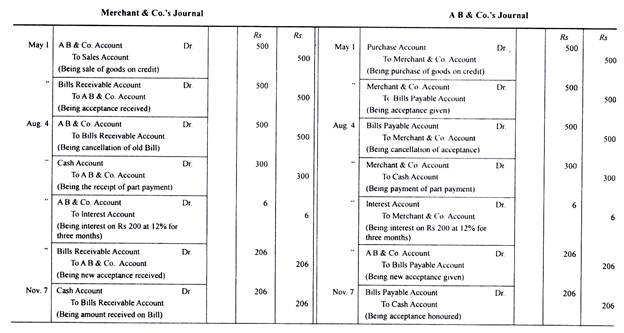

Pada tanggal 1 Mei, Merchant & Company menjual barang ke AB & Co. seharga Rs 500 dan menarik tagihan kepadanya dalam tiga bulan untuk jumlah tersebut. AB & Co. menerima wesel tersebut dan mengembalikannya ke Merchant & Co. Pada tanggal jatuh tempo AB & Co. menyatakan ketidaksanggupannya untuk memenuhi tagihan tersebut dan menawarkan uang tunai sebesar Rs 300 dan menerima tagihan baru untuk saldo plus bunga sebesar 12% per tahun. untuk tiga bulan. Merchant & Co. menyetujui proposal tersebut. Pada saat jatuh tempo, tagihan telah dipenuhi oleh AB & Co.

Lewati entri dalam pembukuan para pihak untuk mencatat transaksi di atas. (B.Com., Karnataka, Madras)

Penyelesaian:

Efek Dishonor Bill:

(1) Bila suatu surat wesel ditolak, surat itu menjadi tidak bernilai dan kedudukan semula debitur dan kreditur dipulihkan antara penarik dan penarik.

(2) Atas aibnya, pemegang surat wesel berhak menggugat tertarik atau setiap pemberi kuasa sebelumnya.

(3) Dalam hal seorang pemberi kuasa melakukan pembayaran kepada penerima kuasa, ia dapat menuntut seorang pemberi kuasa sebelumnya atau penariknya.

(4) Atas aib, untuk menghindari kekacauan dan banyaknya perbuatan hukum, pada umumnya penarik mengambil wesel dan menjalankan haknya atas tertarik.

(5) Biaya yang dikeluarkan untuk menetapkan fakta ketidakhormatan suatu wesel (beban mencatat) pada umumnya dibayar oleh pemegang, tetapi pada akhirnya dapat diperoleh kembali dari tertarik.

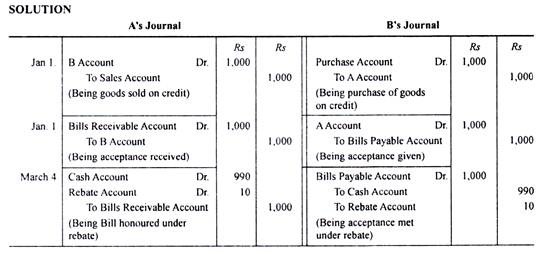

Menghentikan Tagihan dengan Rabat:

Ilustrasi 8:

Pada tanggal 1 Januari, A menjual barang kepada B seharga Rs 1.000 dan menarik tagihan kepadanya selama tiga bulan sebesar jumlah tersebut. B menerima Tagihan dan mengembalikannya ke A. Pada tanggal 4 Maret, B mengembalikan Tagihan dengan potongan 12% p a.

Catatlah transaksi tersebut dalam jurnal A dan B.

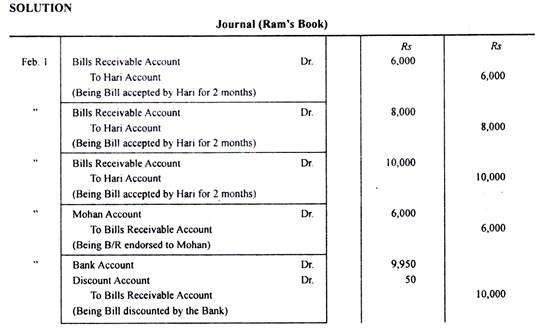

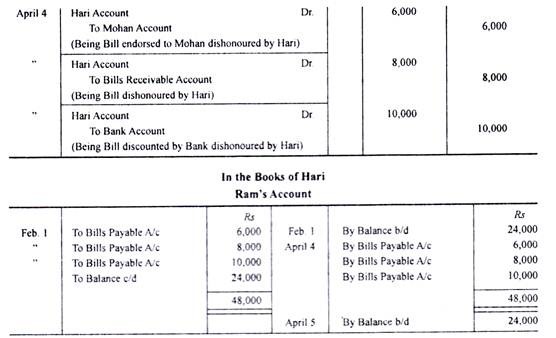

Ilustrasi 9:

Pada tanggal 1 Februari, Ram menerima tiga penerimaan dari Hari sebesar Rs 6.000, Rs 8.000 dan Rs 10.000 selama dua bulan.

Tagihan pertama untuk Rs 6.000 disahkan ke Mohan; Tagihan kedua sebesar Rs 8.000 ditahan hingga jatuh tempo; dan Tagihan ketiga untuk Rs 10.000 didiskon menjadi Rs 50.

Pada saat jatuh tempo, semua Tagihan tidak dihormati. Berikan entri jurnal di buku Ram dan buku besar akun di buku Hari, sehubungan dengan transaksi ini. (CA)