Mari kita melakukan studi mendalam tentang arti dan jenis pernyataan komparatif.

Arti Pernyataan Komparatif :

Laporan keuangan komparatif adalah laporan posisi keuangan pada periode yang berbeda; waktu. Unsur-unsur posisi keuangan disajikan dalam bentuk komparatif untuk memberikan gambaran posisi keuangan pada dua periode atau lebih. Setiap pernyataan yang disiapkan dalam bentuk komparatif akan tercakup dalam pernyataan komparatif.

Dari sudut pandang praktis, umumnya dua laporan keuangan (neraca dan laporan laba rugi) disusun dalam bentuk komparatif untuk tujuan analisis keuangan. Tidak hanya perbandingan angka dua periode tetapi juga hubungan antara neraca dan laporan laba rugi memungkinkan studi mendalam tentang posisi keuangan dan hasil operasi.

Pernyataan komparatif dapat menunjukkan:

(i) Angka absolut (jumlah rupiah).

(ii) Perubahan angka absolut yaitu kenaikan atau penurunan angka absolut.

(iii) Data absolut dalam bentuk persentase.

(iv) Menambah atau mengurangi persentase.

Analis mampu menarik kesimpulan yang berguna ketika angka diberikan dalam posisi komparatif. Angka penjualan selama seperempat, setengah tahun, atau satu tahun mungkin hanya menunjukkan posisi usaha penjualan saat ini. Ketika angka penjualan periode sebelumnya diberikan bersama dengan angka periode saat ini maka analis akan dapat mempelajari tren penjualan selama periode waktu yang berbeda. Demikian pula, angka komparatif akan menunjukkan tren dan arah posisi keuangan dan hasil operasi.

Data keuangan akan komparatif hanya jika prinsip akuntansi yang sama digunakan dalam penyusunan laporan ini. Jika terjadi penyimpangan dalam penggunaan prinsip akuntansi, fakta ini harus disebutkan di bagian bawah laporan keuangan dan analis harus berhati-hati dalam menggunakan pernyataan ini.

Jenis Pernyataan Komparatif:

Kedua pernyataan perbandingan tersebut adalah

(i) Neraca, dan

(ii) Laporan laba rugi.

(i) Neraca Komparatif:

Analisis neraca komparatif adalah studi tentang tren item yang sama, kelompok item dan item yang dihitung dalam dua atau lebih neraca dari perusahaan bisnis yang sama pada tanggal yang berbeda. Perubahan pos-pos neraca periodik mencerminkan perilaku bisnis.

Perubahan tersebut dapat diamati dengan membandingkan neraca pada awal dan akhir periode dan perubahan ini dapat membantu dalam membentuk opini tentang kemajuan suatu perusahaan. Neraca komparatif memiliki dua kolom untuk data neraca asli. Kolom ketiga digunakan untuk menunjukkan peningkatan angka. Kolom keempat dapat ditambahkan untuk memberikan persentase kenaikan atau penurunan.

Pedoman Interpretasi Neraca Komparatif:

Saat menafsirkan Neraca Komparatif, juru bahasa diharapkan mempelajari aspek-aspek berikut:

(1) Posisi keuangan dan posisi likuiditas saat ini.

(2) posisi keuangan jangka panjang.

(3) Profitabilitas keprihatinan.

(1) Untuk mempelajari posisi keuangan saat ini atau posisi keuangan jangka pendek suatu perusahaan, seseorang harus melihat modal kerja di kedua tahun tersebut. Kelebihan aset lancar atas kewajiban lancar akan memberikan angka modal kerja. Peningkatan modal kerja berarti peningkatan posisi keuangan bisnis saat ini.

Peningkatan aset lancar yang disertai dengan peningkatan kewajiban lancar dengan jumlah yang sama tidak akan menunjukkan adanya perbaikan pada posisi keuangan jangka pendek. Seorang siswa harus mempelajari kenaikan atau penurunan aset lancar dan kewajiban lancar dan ini akan memungkinkan dia untuk menganalisis posisi keuangan saat ini.

Aspek kedua yang harus dipelajari dalam posisi keuangan saat ini adalah posisi likuiditas yang menjadi perhatian. Jika aset likuid seperti kas, kas di bank, tagihan piutang, debitur, dll. menunjukkan peningkatan pada tahun kedua dibandingkan tahun pertama, hal ini akan meningkatkan posisi likuiditas yang bersangkutan.

Peningkatan persediaan dapat disebabkan oleh akumulasi stok karena kekurangan pelanggan, penurunan permintaan, atau upaya promosi penjualan yang tidak memadai. Peningkatan persediaan dapat meningkatkan modal kerja bisnis tetapi tidak baik untuk bisnis.

(2) Posisi keuangan jangka panjang yang bersangkutan dapat dianalisis dengan mempelajari perubahan aset tetap, kewajiban jangka panjang, dan modal. Kebijakan keuangan yang tepat untuk membiayai aset tetap dengan penerbitan jangka panjang baik sekuritas seperti surat utang, obligasi, pinjaman dari lembaga keuangan atau penerbitan modal saham baru.

Peningkatan aset tetap harus dibandingkan dengan peningkatan pinjaman dan modal jangka panjang. Jika kenaikan aktiva tetap lebih besar dari kenaikan surat berharga jangka panjang maka sebagian aktiva tetap telah dibiayai dari modal kerja. Sebaliknya, jika kenaikan surat berharga jangka panjang lebih besar dari kenaikan aktiva tetap maka aktiva tetap tidak hanya dibiayai dari sumber jangka panjang tetapi sebagian modal kerja juga dibiayai dari sumber jangka panjang. Kebijakan yang bijak adalah membiayai aset tetap dengan mengumpulkan dana jangka panjang.

Sifat aset yang meningkat atau menurun juga harus dipelajari untuk membentuk opini tentang kemungkinan produksi di masa depan. Penambahan pabrik dan mesin akan meningkatkan kapasitas produksi yang menjadi perhatian. Di sisi kewajiban, peningkatan dana pinjaman berarti peningkatan kewajiban bunga sedangkan peningkatan modal saham tidak akan meningkatkan kewajiban pembayaran bunga. Pendapat tentang posisi keuangan jangka panjang harus dibentuk setelah mempertimbangkan aspek-aspek tersebut di atas.

(3) Aspek selanjutnya yang akan dipelajari dalam pertanyaan neraca komparatif adalah profitabilitas keprihatinan. Studi tentang kenaikan atau penurunan laba ditahan, berbagai sumber daya dan surplus, dll. Akan memungkinkan penafsir untuk melihat apakah profitabilitasnya meningkat atau tidak. Peningkatan saldo Akun Laba Rugi dan sumber daya lain yang tercipta dari laba akan berarti peningkatan profitabilitas yang menjadi perhatian. Penurunan akun tersebut dapat berarti penerbitan dividen, penerbitan saham bonus atau penurunan profitabilitas yang menjadi perhatian.

(4) Setelah mempelajari berbagai aset dan kewajiban, suatu pendapat harus dibentuk tentang posisi keuangan perusahaan. Tidak bisa dikatakan jika posisi keuangan jangka pendek baik maka posisi keuangan jangka panjang juga akan baik atau sebaliknya. Kata penutup tentang posisi keuangan secara keseluruhan harus diberikan di bagian akhir.

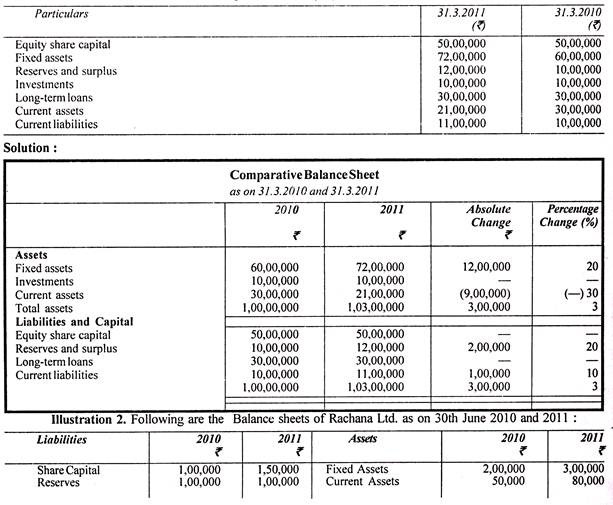

Ilustrasi 1:

Dari informasi berikut, siapkan Neraca komparatif Deepti Ltd.:

Penafsiran:

(1) Neraca komparatif perusahaan mengungkapkan bahwa selama tahun 2007 telah terjadi peningkatan aset tetap sebesar 1.10.000 yaitu 13,49% sedangkan kewajiban jangka panjang kepada pihak luar relatif meningkat sebesar Rs 1.50.000 dan modal saham ekuitas meningkat sebesar Rp 2 lakh. Fakta ini menggambarkan bahwa kebijakan perusahaan adalah membeli aset tetap dari sumber pembiayaan jangka panjang sehingga tidak mempengaruhi modal kerja.

(2) Aktiva lancar meningkat sebesar Rs 1.52.000 yaitu 24,52% dan kas meningkat sebesar Rs 60.000. Di sisi lain, terjadi peningkatan persediaan sebesar Rp 1 lakh. Kewajiban lancar hanya meningkat sebesar Rs 20.000 yaitu 12,9%. Hal ini semakin menegaskan bahwa perusahaan telah meningkatkan keuangan jangka panjang bahkan untuk aset lancar yang mengakibatkan peningkatan posisi likuiditas perusahaan.

(3) Cadangan dan surplus menurun dari Rs 3,30,000 menjadi Rs 2,22,000 yaitu 32 73% yang menunjukkan bahwa perusahaan telah menggunakan cadangan dan surplus untuk pembayaran dividen kepada pemegang saham baik secara tunai maupun dengan penerbitan saham bonus .

(4) Posisi keuangan perusahaan secara keseluruhan memuaskan,

(ii) Laporan Laba Rugi Komparatif:

Laporan laba rugi memberikan hasil operasi bisnis. Laporan laba rugi komparatif memberikan gambaran tentang kemajuan bisnis selama periode waktu tertentu. Perubahan data absolut dalam nilai dan persentase uang dapat ditentukan untuk menganalisis profitabilitas bisnis. Seperti neraca komparatif, laporan laba rugi juga memiliki empat kolom. Dua kolom pertama memberikan angka berbagai item selama dua tahun. Kolom ketiga dan keempat digunakan untuk menunjukkan peningkatan atau penurunan angka dalam jumlah dan persentase absolut.

Pedoman Interpretasi Laporan Laba Rugi:

Analisis dan interpretasi laporan laba rugi akan melibatkan langkah-langkah berikut:

(1) Kenaikan atau penurunan penjualan harus dibandingkan dengan kenaikan atau penurunan harga pokok penjualan. Peningkatan penjualan tidak selalu berarti peningkatan laba. Profitabilitas akan meningkat jika kenaikan penjualan lebih besar dari kenaikan harga pokok penjualan. Jumlah laba kotor harus dipelajari pada langkah pertama.

(2) Langkah kedua analisis harus mempelajari keuntungan operasional. Biaya operasional seperti biaya kantor dan administrasi, biaya penjualan dan distribusi harus dikurangkan dari laba kotor untuk mengetahui laba operasi.

Kenaikan laba usaha akan dihasilkan dari naiknya posisi penjualan dan pengendalian beban usaha. Penurunan laba operasi dapat disebabkan oleh kenaikan

biaya operasi atau penurunan penjualan. Perubahan pengeluaran individu juga harus dipelajari. Beberapa biaya dapat meningkat karena perluasan kegiatan bisnis sementara yang lain dapat meningkat karena inefisiensi manajerial.

(3) Naik atau turunnya laba bersih akan memberikan gambaran tentang profitabilitas perusahaan secara keseluruhan. Biaya non-operasional seperti pembayaran bunga, kerugian dari penjualan aset, penghapusan biaya yang ditangguhkan, pembayaran pajak, dll. Menurunkan angka laba operasi. Ketika semua biaya non-operasional dikurangkan dari laba operasional, kami memperoleh angka laba bersih. Beberapa pendapatan non-operasional mungkin juga ada yang akan meningkatkan laba bersih. Peningkatan laba bersih akan memberi kita gambaran tentang kemajuan keprihatinan.

(4) Pendapat harus dibentuk tentang profitabilitas keprihatinan dan harus diberikan pada akhirnya. Harus disebutkan apakah profitabilitas keseluruhan baik atau tidak.

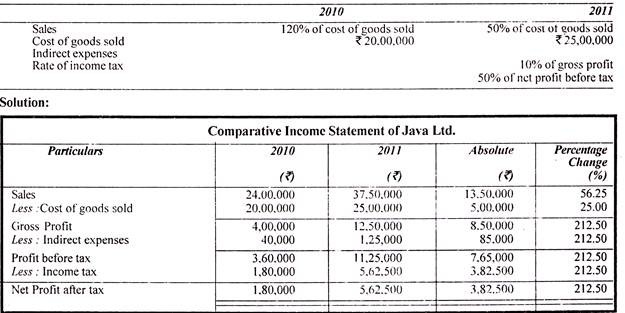

Ilustrasi 2:

Dari informasi berikut, buatlah laporan laba rugi komparatif Java Ltd.

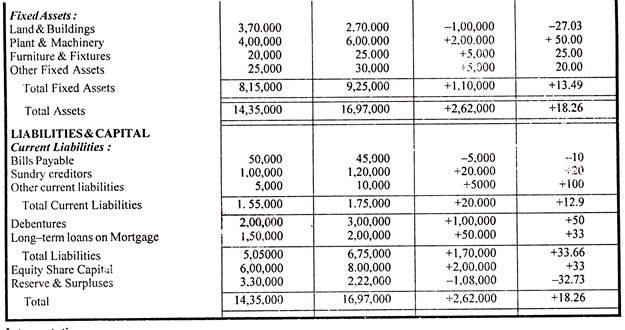

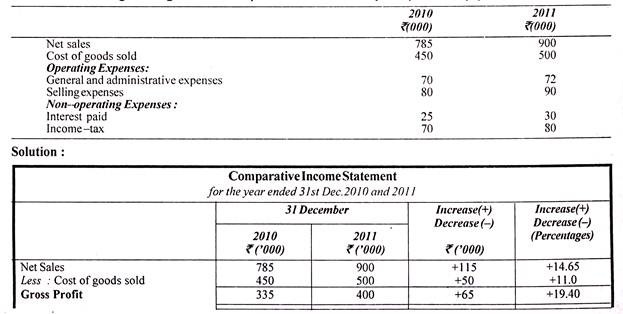

Ilustrasi 3:

Laporan laba rugi perusahaan diberikan untuk tahun yang berakhir pada tanggal 31 Desember 2010 dan 2011. Susun kembali angka-angka tersebut dalam bentuk komparatif dan pelajari posisi profitabilitas perusahaan tersebut.

Penafsiran:

Laporan laba rugi komparatif yang diberikan di atas mengungkapkan bahwa telah terjadi peningkatan penjualan bersih sebesar 14,65% sedangkan harga pokok penjualan telah meningkat hampir sebesar 11% sehingga menghasilkan peningkatan laba kotor sebesar 19,4%.

Meskipun beban usaha meningkat sebesar 8%, kenaikan laba kotor cukup untuk mengkompensasi kenaikan beban usaha dan dengan demikian terjadi kenaikan laba usaha secara keseluruhan sebesar Rp 53.000 yaitu 28,65% terlepas dari kenaikan beban keuangan. sebesar Rp5.000 untuk bunga dan Rp10.000 untuk pajak penghasilan. Terdapat peningkatan laba bersih setelah pajak sebesar Rp 38.000 yaitu 42,22%. Dapat disimpulkan bahwa ada kemajuan yang cukup dalam perusahaan dan profitabilitas perusahaan secara keseluruhan baik.

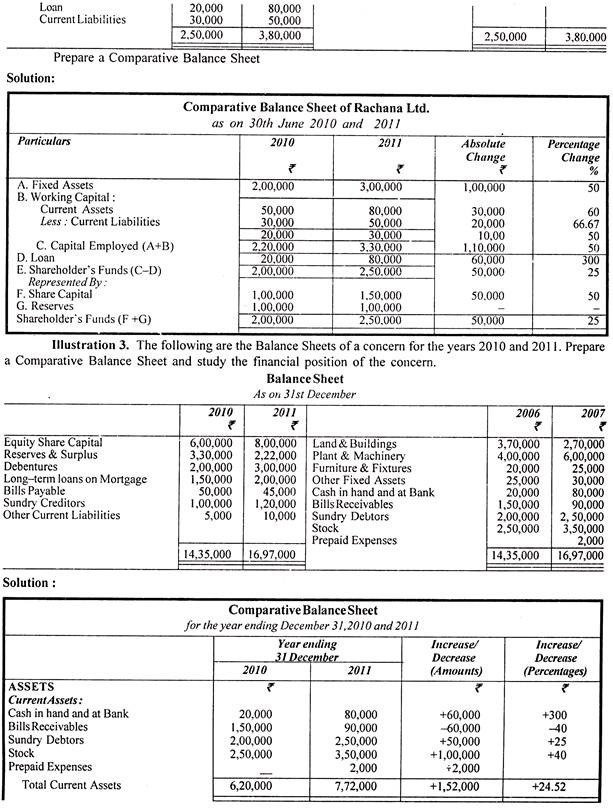

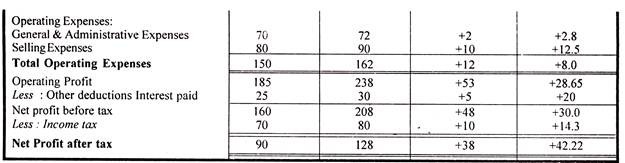

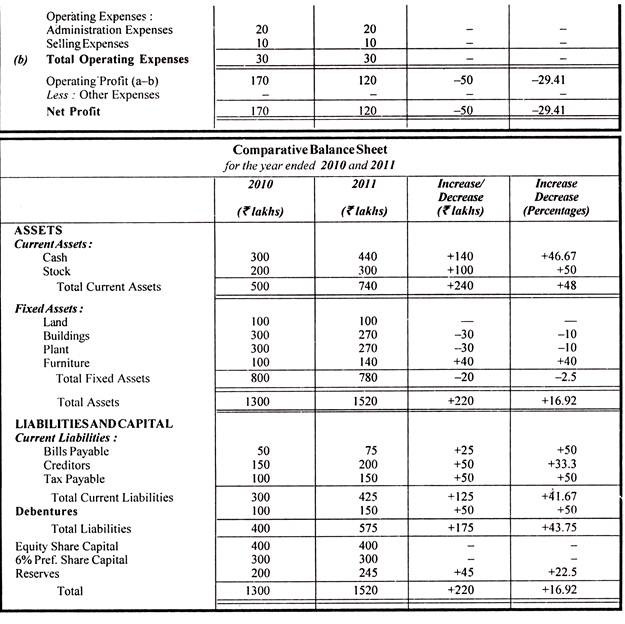

Ilustrasi 4:

Siapkan pernyataan komparatif dari data berikut:

Penafsiran:

(a) Laporan laba rugi komparatif mengungkapkan bahwa telah terjadi peningkatan penjualan bersih sebesar 25% sedangkan harga pokok penjualan meningkat secara tidak proporsional sebesar 50% sehingga mengakibatkan penurunan laba kotor sebesar 25%. Meskipun beban usaha tetap konstan, terjadi penurunan laba bersih sebesar 29,41%. Perusahaan perlu melihat penyebab kenaikan harga pokok penjualan dan mengendalikannya.

(b) Neraca komparatif perusahaan mengungkapkan bahwa selama tahun 2008 telah terjadi penurunan aset tetap sebesar Rs 20 lakh, yaitu 2,5% sementara kewajiban jangka panjang kepada pihak luar telah meningkat sebesar Rs 50 lakh, yaitu 50%. Ada juga peningkatan sebesar Rs 45 lakh, yaitu 22,5% cadangan perusahaan. Dengan demikian, perusahaan telah menggunakan sumber daya jangka panjang untuk membiayai tambahan modal kerja.

Aset lancar telah meningkat sebesar Rs 240 lakh pada tahun 2011, yaitu 48%. Ada peningkatan yang cukup dalam saldo kas dan persediaan. Di sisi lain, kewajiban lancar hanya meningkat sebesar Rs 125 lakh, yaitu 41,67%. Hal ini semakin menegaskan bahwa perusahaan telah meningkatkan keuangan jangka panjang bahkan untuk aset lancar yang mengakibatkan peningkatan posisi likuiditas perusahaan.

Ilustrasi 5:

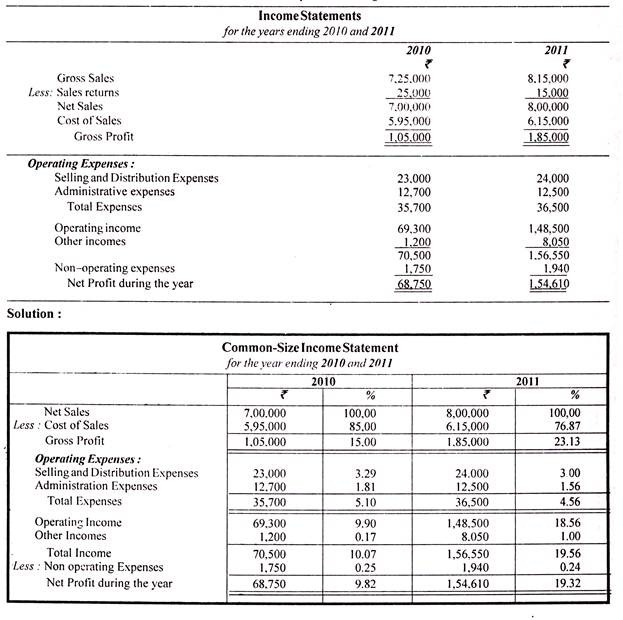

Laporan Laba Rugi Sanyasi Ltd diberikan untuk tahun 2010 dan 2011. Ubahlah menjadi Laporan Laba Rugi Ukuran Umum dan interpretasikan perubahannya.

Penafsiran:

(1) Rasio laba kotor mengalami perbaikan pada tahun 2011 karena perusahaan mampu menekan beban pokok penjualan. Beban pokok penjualan yang merupakan 85% dari penjualan tahun 2010 diturunkan menjadi 76,87% di tahun 2011.

(2) Kekhawatiran tersebut ternyata mampu menekan beban operasional juga, hal ini membantu perusahaan meningkatkan laba usaha dari 9,9% menjadi 18,56%

(3) Rasio laba bersih meningkat hampir dua kali lipat dari 9,82% menjadi 19,32% hanya dalam periode satu tahun.

(4) Profitabilitas perusahaan telah banyak meningkat pada tahun 2011. Hal ini dimungkinkan karena dua alasan, salah satunya adalah perusahaan telah meningkatkan penjualan sebesar Rs 1.00.000 pada tahun 2011 dari tahun 2010, alasan kedua adalah bahwa perusahaan tidak hanya memiliki dikendalikan tetapi mengurangi biaya operasinya. Profitabilitas perusahaan sangat baik.

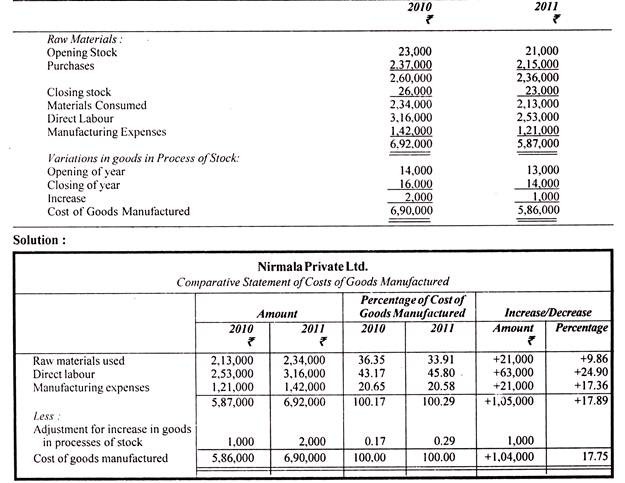

Ilustrasi 6:

Berikut adalah laporan harga pokok produksi Nirmala Private Ltd. Sajikan data dalam bentuk yang sesuai untuk analisis: