Persentase Upah Langsung: Rumus, Keuntungan dan Kerugian!

Dasar biaya tenaga kerja langsung adalah metode yang banyak digunakan untuk menerapkan biaya overhead ke pekerjaan atau produk.

Formula dan Perhitungan:

Ini dihitung dengan cara berikut:

Overhead pabrik/Biaya tenaga kerja langsung x 100

Jika biaya overhead pabrik adalah Rs 20.000 dan biaya tenaga kerja langsung juga Rs 20.000 maka tingkat penyerapan berdasarkan upah langsung akan menjadi 100%.

(Rp 20.000/Rp 20.000) x 100

Suatu pekerjaan atau produk dengan biaya tenaga kerja langsung sebesar Rs 3.000 akan dibebankan dengan Rs 3.000 untuk biaya overhead pabrik.

Keuntungan:

Metode ini bermanfaat jika produksinya seragam, semua pekerja dalam organisasi bekerja kurang lebih dengan tarif per jam yang sama, dan tenaga kerja paling banyak digunakan.

Metode ini memiliki keuntungan sebagai berikut:

(1) Mudah dioperasikan dan dipahami.

(2) Ini mempertimbangkan faktor waktu, karena biaya tenaga kerja dihitung dengan mengalikan jumlah jam yang dihabiskan untuk bekerja dengan tarif tenaga kerja per jam, semakin banyak jam kerja, semakin tinggi biaya tenaga kerja dan penggunaan yang lebih besar dan karena itu biaya overhead pabrik.

(3) Tingkat tenaga kerja berfluktuasi tetapi lebih jarang daripada harga bahan.

Kekurangan:

Kerugiannya adalah sebagai berikut:

(1) Itu tergantung pada biaya tenaga kerja langsung yang mungkin tidak mencerminkan secara akurat kontribusi biaya overhead pabrik dalam biaya produk. Banyak pengeluaran seperti pajak, asuransi properti, dan depresiasi merupakan fungsi dari waktu.

(2) Tidak memperhitungkan bagian dari faktor-faktor produksi lain dalam produksi selain faktor tenaga kerja langsung, misalnya mesin. Di banyak perusahaan bisnis, mesin dan bukan tenaga kerjalah yang merupakan faktor utama produksi.

(3) Tidak memperhitungkan variasi, jika ada, dalam tingkat pengupahan untuk berbagai jenis tenaga kerja dan oleh karena itu, upah yang dikeluarkan untuk pekerjaan yang berbeda belum tentu dalam rasio yang sama dengan jam yang digunakan. Fakta ini akan menjadi jelas di mana pekerja dibayar berdasarkan upah per satuan karena dalam sistem ini upah bergantung pada output dan bukan pada waktu.

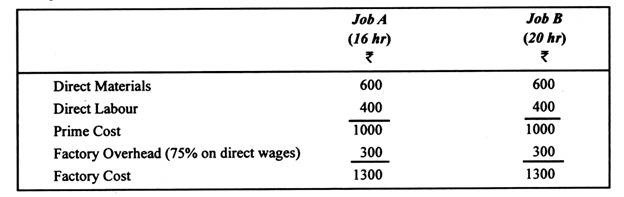

Keterbatasan ini jelas dari contoh berikut:

Karena pekerjaan B membutuhkan waktu tambahan 25% untuk menyelesaikan pekerjaan daripada pekerjaan A, pekerjaan yang dilakukan oleh B pasti telah menempati pabrik lebih lama daripada pekerjaan A, tetapi seperti yang jelas dari pernyataan di atas, biaya overhead pabrik adalah sama. dalam setiap kasus.

(4) Total biaya tenaga kerja langsung merupakan jumlah pekerja produksi berupah tinggi dan rendah. Dengan membebankan biaya overhead berdasarkan biaya tenaga kerja langsung, suatu pekerjaan atau produk dibebankan dengan biaya overhead yang lebih banyak ketika operator tarif tinggi melakukan pekerjaan alih-alih pekerja tarif rendah. Metode seperti itu dapat menyebabkan distribusi overhead pabrik yang tidak benar terutama ketika banyak operator, dengan tarif per jam yang berbeda di departemen yang sama, melakukan operasi serupa pada pekerjaan atau produk yang berbeda.