Bacalah artikel ini untuk mempelajari item-item yang tidak membawa perubahan pada Modal Kerja.

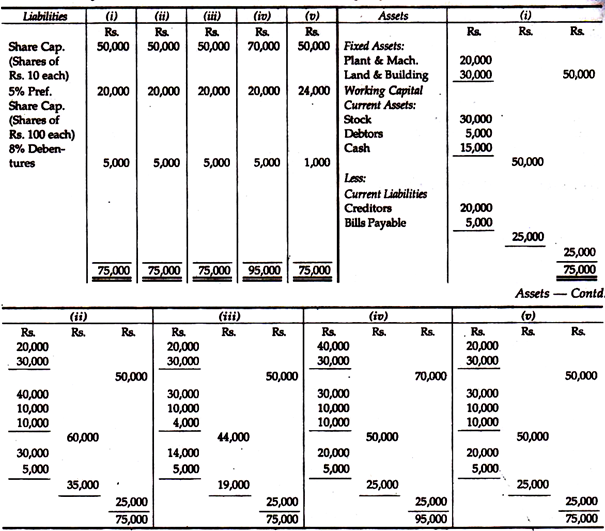

(i) Pergeseran dari satu aset lancar ke aset lancar lainnya dengan jumlah yang sama atau dari satu kewajiban lancar ke kewajiban lancar lainnya dengan jumlah yang sama;

(ii) Peningkatan aktiva lancar dengan peningkatan yang sama dalam kewajiban lancar;

(iii) Penurunan aset lancar dengan penurunan kewajiban lancar yang setara;

(iv) Peningkatan aset tidak lancar dengan peningkatan yang sama pada kewajiban tidak lancar atau kewajiban tetap;

(v) Penurunan liabilitas tidak lancar dengan peningkatan yang sama pada liabilitas tidak lancar.

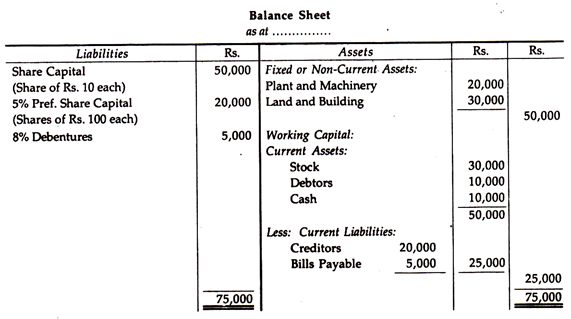

Contoh berikut mengungkapkan fakta di atas:

Dalam contoh di atas, modal kerja ditemukan sebesar Rs. 25.000.

Hal-hal di atas dapat diperhatikan satu per satu dengan mengacu pada contoh masing-masing sebagai berikut:

(i) Kas yang diterima dari Debitur sejumlah Rs. 5.000;

(ii) Membeli barang secara kredit seharga Rs. 10.000;

(iii) Kreditur dibayar sebesar Rs. 6.000;

(iv) Saham ekuitas akan diterbitkan untuk Rs. 20.000 untuk akuisisi Pabrik dan Mesin;

(v) 8% Surat Utang harus dikonversi menjadi 5% Saham Preferensi sebesar Rs. 4.000.

Dengan demikian, posisi Neraca terhadap Modal Kerja adalah:

Sekarang, cukup jelas bahwa hal-hal di atas tidak membawa perubahan apapun dalam modal kerja.