Provisi, Cadangan, dan Dana Cadangan!

Cadangan atau Dana Cadangan berarti jumlah yang disisihkan dari keuntungan (sebagaimana dipastikan oleh Rekening Laba Rugi) atau surplus lain yang tidak dimaksudkan untuk menutupi kewajiban apa pun, komitmen kontinjensi atau penyusutan nilai aset, oleh karena itu berarti Cadangan atau Dana Cadangan jumlah yang menjadi milik pemilik di atas dan di atas modal yang disumbangkan oleh mereka. Jika jumlah yang sama dengan cadangan diinvestasikan dalam sekuritas luar, cadangan akan diberi nama “Dana Cadangan”, jika tidak ada investasi khusus, itu tidak dapat disebut Dana Cadangan tapi hanya Cadangan.

Jumlah yang akan ditransfer ke Cadangan (atau Dana Cadangan) didebit ke Rekening Anggaran Laba Rugi. Contoh Cadangan adalah Cadangan Umum, Cadangan Modal, Cadangan Persamaan Dividen, Cadangan Kontinjensi, dll. Tujuan dari semua cadangan ini adalah untuk memungkinkan perusahaan mengatasi periode keuangan yang sulit dan tidak memenuhi kontinjensi tertentu.

Provisi berarti jumlah yang disisihkan sebagai pembebanan terhadap laba atau surplus lain yang harus dipenuhi:

(a) Penyusutan, pembaharuan atau penurunan nilai aset seperti investasi; dan

(b) Kewajiban yang diketahui yang jumlahnya belum dapat dipastikan. Jika jumlah setiap kewajiban diketahui, suatu kewajiban yang pasti harus dibuat misalnya, Kewajiban untuk Bunga yang Beredar.

Contoh provisi adalah Provisi Kredit Macet dan Diragukan, Provisi Perbaikan dan Pembaharuan, Provisi Fluktuasi Investasi. Ketentuan umumnya dibuat dengan mendebet Akun Laba Rugi. Penyisihan Piutang Macet dan Diragukan sudah diatur.

Tujuan Penyisihan untuk Perbaikan dan Pembaruan adalah untuk membebankan biaya yang seragam ke Akun Laba Rugi sehubungan dengan perbaikan aset tetap, misalnya, mesin. Hal ini diinginkan karena kegunaan aktiva tetap itu seragam dari tahun ke tahun. Metodenya adalah memperkirakan total perbaikan selama umur aset dan kemudian mencari tahu rata-ratanya.

Jumlah ini didebet setiap tahun ke Rekening Laba Rugi dan dikreditkan ke Rekening Cadangan Perbaikan dan Pembaruan. Jumlah aktual yang dihabiskan untuk perbaikan dan perpanjangan didebit ke Akun Provisi Perbaikan dan Pembaruan; saldo akun muncul di Neraca. Selama umur aset, akun akan cenderung menyeimbangkan dirinya sendiri.

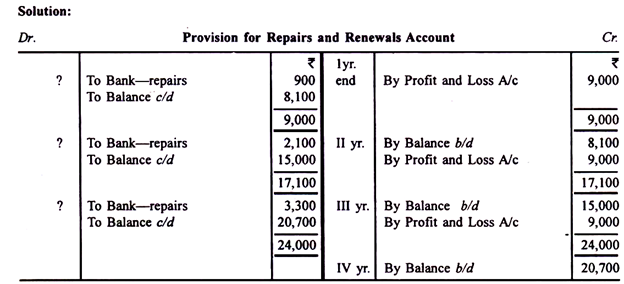

Ilustrasi 1:

Sebuah perusahaan ingin mendebit Akun Laba Rugi dengan angka yang seragam setiap tahun sehubungan dengan perbaikan dan pembaruan. Diperkirakan bahwa dengan mempertimbangkan umur aset tersebut, Rs 9.000 akan menjadi jumlah rata-rata yang akan dibelanjakan per tahun. Perbaikan aktual adalah Rs 900 di tahun pertama, Rs 2.100 di tahun kedua dan Rs 3.300 di tahun ketiga. Tunjukkan akun buku besar yang diperlukan.

Catatan:

Jumlah yang didebit ke Laba Rugi A/c setiap tahun akan menjadi Rs 9.000.

Cadangan Modal:

Ada cadangan yang tidak tersedia untuk dibagikan di antara pemegang saham sebagai dividen dalam kasus perusahaan. Mereka dibangun dari keuntungan modal dibandingkan dengan perdagangan biasa atau keuntungan pendapatan.

Dalam hal perseroan terbatas, berikut ini adalah keuntungan modal:

(a) Laba sebelum pendirian;

(b) Premi penerbitan saham atau surat utang;

(c) Keuntungan dari penebusan surat utang;

(d) Jumlah yang digunakan dari laba untuk menebus saham preferensi yang dapat ditebus;

(e) Laba atas penyitaan saham;

(f) Laba penjualan aset tetap di atas harga perolehan semula; dan

(g) Laba dari revaluasi aset atau liabilitas tetap.

Sebagian keuntungan modal dapat dibagikan sebagai pembagian di antara pemegang saham dalam kondisi tertentu, sedangkan keuntungan modal lainnya hanya dapat dilepaskan sesuai dengan Undang-undang Perusahaan, 1956. Ketika keuntungan tersedia untuk dividen, lebih baik dipindahkan ke Cadangan Umum .

Bagian 78 dari Companies Act, 1956 menetapkan bahwa premium atas sekuritas hanya dapat digunakan untuk hal-hal berikut:

(a) Penerbitan saham bonus yang disetor penuh kepada anggota perusahaan;

(b) menghapus biaya awal perusahaan; dan

(c) Penghapusan diskon yang diperbolehkan atas penerbitan saham atau surat utang perusahaan atau biaya penerbitan saham atau surat utang;

(d) Menetapkan premi yang harus dibayar atas penebusan surat utang atau saham preferen yang dapat ditebus.

Besaran premi sekuritas juga dapat digunakan untuk membeli kembali saham. Jumlah yang digunakan dari keuntungan untuk menebus saham preferensi yang dapat ditebus (jumlah yang harus dimasukkan ke Rekening Cadangan Penebusan Modal) hanya dapat digunakan untuk menerbitkan saham bonus yang dibayar penuh kepada anggota perusahaan [Bagian 80 (5) dari Companies Act, 1956].

Tidak ada ketentuan hukum mengenai pelepasan laba sebelum pendirian, dan laba atas penebusan surat utang. Oleh karena itu, secara hukum, keuntungan ini dapat digunakan untuk mengumumkan dividen. Tetapi tidak ada perusahaan yang berhati-hati yang akan mengumumkan dividen dari keuntungan modal. Keuntungan ini dapat digunakan dengan sangat baik untuk menulis aset fiktif seperti biaya awal, diskon atau komisi atas penerbitan saham atau surat utang atau keuntungan dapat digunakan untuk menuliskan niat baik.

Mengikuti keputusan dalam Lubbock v. The British Bank of South America Ltd. (1882) dan dalam Foster v. The New Trinidad Lake Asphalt Co. Ltd. mengumumkan dividen hanya jika (a) anggaran dasar perseroan tidak melarang pembagian tersebut; (b) laba tersebut benar-benar telah direalisasikan dalam bentuk tunai; dan (c) laba timbul setelah revaluasi semua aktiva dan kewajiban perusahaan. Laba yang timbul hanya karena revaluasi aset tetap tidak dapat dibagikan sebagai jumlah dividen pemegang saham.

Namun, apapun posisi hukumnya, tidak diragukan lagi bahwa dari sudut pandang akuntansi, keuntungan modal tidak boleh dibagikan sebagai dividen tetapi harus dicadangkan untuk memperkuat posisi keuangan perusahaan.

Cadangan Rahasia:

Cadangan Rahasia adalah cadangan yang tidak diketahui oleh anggota perusahaan. Ketika cadangan rahasia ada, posisi keuangan perusahaan lebih baik daripada yang terlihat dari neraca. Dalam beberapa bisnis, misalnya bank, keberadaan cadangan rahasia memang diperlukan.

Bisnis semacam itu, bergantung pada kepercayaan publik, tidak boleh menunjukkan kerugian dalam periode perdagangan apa pun. Cadangan rahasia memungkinkan mereka menunjukkan keuntungan bahkan ketika ada kerugian. Cadangan rahasia dibuat dengan metode sederhana untuk menunjukkan keuntungan pada angka yang jauh lebih rendah dari yang sebenarnya.

Berikut ini adalah cara-caranya:

(a) menghapus depresiasi yang berlebihan;

(b) Membebankan belanja modal ke Rekening Laba Rugi;

(c) Meremehkan saham penutup;

(d) Penindasan penjualan;

(e) Menunjukkan kewajiban kontinjensi sebagai kewajiban yang sebenarnya;

(J) Menampilkan aset sebagai aset kontinjensi.

(g) Mengkreditkan penerimaan pendapatan ke suatu aset (misalnya, Sewa yang diterima dikreditkan ke Rekening Gedung).

Terkadang, cadangan rahasia dapat muncul dengan sendirinya. Misalnya, nilai aset mungkin meningkat secara permanen atau mungkin ada penurunan permanen dalam kewajiban tertentu. Perubahan seperti itu umumnya tidak dibawa ke dalam buku. Berbeda dengan cadangan rahasia, cadangan tersembunyi adalah salah satu item laba yang dijelaskan dengan cara yang menunjukkan kewajiban. Misalnya, saldo kredit Akun Laba Rugi dapat dimasukkan dalam “saldo kredit serba-serbi”, Cadangan Dalam adalah cadangan yang dibuat secara terbuka di Akun Laba Rugi tetapi tidak ditampilkan secara terpisah dalam Neraca, dikelompokkan dengan lainnya kewajiban. Misalnya, bank dapat menunjukkan Cadangan Kontinjensinya sebagai bagian dari “Simpanan dan Kewajiban lainnya”.

Cadangan Umum dan Khusus:

Sebagian dari keuntungan pada tahun tertentu dapat ditransfer ke cadangan yang dirancang untuk memenuhi kemungkinan yang tidak terduga di masa depan seperti kerugian perdagangan atau kesulitan keuangan atau untuk digunakan untuk perluasan bisnis. Cadangan tersebut merupakan cadangan umum. “Cadangan Umum” dan “Cadangan Kontingensi” secara praktis memiliki arti yang sama.

Tetapi jika cadangan dibuat dengan tujuan tertentu, itu disebut cadangan khusus. Cadangan dapat dibuat untuk menyamakan dividen dan untuk tujuan ini, sejumlah uang ditransfer ke “Cadangan Persamaan Dividen” sehingga, jika laba pada tahun tertentu rendah, dana tersebut akan digunakan untuk mempertahankan dividen. Contoh lain adalah akumulasi keuntungan untuk melunasi kewajiban yang jatuh tempo untuk pembayaran pada tanggal tertentu.

Sinking Fund:

Sinking fund adalah dana yang dibangun dengan kontribusi reguler dan bunga yang diterima dengan menginvestasikan jumlah yang dikontribusikan dan bunga itu sendiri. Tujuan dana pelunasan dapat berupa pembayaran kewajiban pada tanggal tertentu di masa depan atau akumulasi dana untuk menggantikan aset yang terbuang percuma. Sebenarnya, metode dana penyusutan yang dibahas di atas adalah contoh dana pelunasan.

Sinking fund untuk mengganti aset yang terbuang percuma vs. Sinking fund untuk membayar kewajiban:

Namun, ada beberapa perbedaan dalam sinking fund untuk mengganti aset yang terbuang dan yang membayar kewajiban.

(1) Dalam hal penyisihan dana untuk mengganti aset yang terbuang (yaitu dana penyusutan), kontribusi tahunan bersifat penyusutan dan, oleh karena itu, dibebankan terhadap laba dan, dengan demikian, didebet ke Rekening Laba Rugi . Dalam hal dana pelunasan untuk membayar kewajiban, kontribusi tahunan didebit ke Rekening Anggaran Laba Rugi. Masuk akal bahwa ketika pinjaman dilunasi, tidak ada untung atau rugi (uang diterima sebelumnya, sekarang dilunasi) dan karenanya angsuran tahunan tidak dapat didebet ke Akun Laba Rugi.

(2) Pada akhir jangka waktu yang ditentukan, Investasi Dana Depresiasi (atau Sinking Fund Investment) akan dikeluarkan untuk menyediakan dana untuk membeli aset baru dalam hal Sinking Fund untuk menggantikan aset yang terbuang.

Aset lama akan dihapuskan melalui transfer ke Depreciation (atau Sinking) Fund. Jadi, sebagai pengganti aset lama, aset baru diperoleh. Tetapi dalam kasus Sinking Fund untuk membayar kewajiban, jumlah yang direalisasikan dengan penjualan investasi akan digunakan untuk melunasi kewajiban tersebut. Ini akan menutup akun investasi dan juga akun liabilitas. Rekening Sinking Fund akan tetap ada. Saldo akun ini ditransfer ke Cadangan Umum.

Investasi Cadangan:

Ada kontroversi mengenai investasi cadangan. Beberapa orang percaya bahwa cadangan harus selalu diinvestasikan dalam sekuritas luar sehingga, kapan pun diperlukan, sekuritas tersebut dapat direalisasikan. Yang lain percaya bahwa tidak ada kebutuhan seperti itu dan bahwa cadangan dapat diinvestasikan dengan sangat baik dalam bisnis itu sendiri.

Tidak ada keraguan bahwa jumlah yang mewakili sinking fund (yang tujuannya adalah untuk memberikan jumlah uang yang pasti pada tanggal yang ditentukan) harus diinvestasikan di luar sekuritas yang siap dijual, sebaiknya sekuritas pemerintah. Tetapi dalam hal cadangan umum, tidak perlu diwakili oleh sekuritas luar.

Nyatanya, merupakan kebodohan untuk membeli sekuritas luar jika bisnis itu sendiri membutuhkan dana. Salah satu tujuan utama cadangan umum adalah untuk menyediakan dana bagi perluasan usaha. Proposal akan kalah jika dana yang tersedia diinvestasikan di luar. Satu-satunya pembenaran untuk investasi luar adalah ketika bisnis itu sendiri tidak membutuhkan dana.

Sifat Cadangan:

Cadangan ditampilkan di sisi kewajiban neraca. Ini membingungkan banyak mahasiswa baru akuntansi. Dia berpendapat bahwa bisnis tidak berutang jumlah ini kepada siapa pun. Kenapa harus tanggung jawab? Dan jika cadangan adalah liabilitas, apa gunanya? Itu harus menjadi aset. Yang benar adalah bahwa cadangan adalah milik pemilik seperti halnya modal. Jumlah ini berutang oleh bisnis kepada pemilik.

Oleh karena itu, cukup tepat untuk menunjukkannya sebagai ‘kewajiban’. Dilihat dengan cara lain, cadangan itu sendiri bukanlah aset. Cadangan berarti bahwa sebagian aset, yang setara dengan cadangan, bebas digunakan oleh bisnis sesukanya dan aset yang setara dengan cadangan tidak diharuskan membayar kewajiban. Juga, cadangan menunjukkan bahwa, dengan mempertimbangkan modal yang dibawa secara tunai ke dalam bisnis oleh pemilik dan jumlah yang terhutang kepada pihak luar, terdapat surplus aset. Surplus benar-benar diukur dengan jumlah cadangan.