Mari kita telaah secara mendalam tentang pengertian, tafsir, pedoman dan klasifikasi rasio.

Arti Rasio:

Rasio adalah ekspresi aritmatika sederhana dari hubungan satu angka dengan angka lainnya. Ini dapat didefinisikan sebagai hasil bagi yang ditunjukkan dari dua ekspresi matematika. Menurut Buku Pegangan Akuntan oleh Wixon, Kell dan Bedford, rasio “adalah ekspresi dari hubungan kuantitatif antara dua angka'” Menurut Kohler, rasio adalah hubungan, dari jumlah, a, dengan yang lain, b, dinyatakan sebagai rasio a ke b; a: b (a ke b); atau sebagai pecahan sederhana, bilangan bulat, desimal, pecahan atau persentase.”

Dalam bahasa sederhana rasio adalah satu angka yang dinyatakan dalam istilah lain dan dapat dikerjakan dengan membagi satu angka dengan angka lainnya. Misalnya, jika aset lancar suatu perusahaan pada tanggal tertentu adalah 500.000 dan kewajiban lancar adalah Rs 2.50.000, maka rasio aset lancar terhadap kewajiban lancar akan menjadi 5.00.000/2.50 000 = 2.

Jenis rasio seperti itu disebut rasio sederhana atau murni. Rasio keuangan adalah hubungan antara dua angka akuntansi yang dinyatakan secara matematis. Suatu rasio juga dapat dinyatakan sebagai persentase dengan hanya mengalikan rasio dengan 100. Seperti pada contoh di atas, rasionya adalah 2 x 100 atau 200% atau katakanlah aset lancar adalah 200% dari kewajiban lancar.

Ini juga dinyatakan sebagai proporsi, misalnya rasio aset lancar terhadap kewajiban lancar adalah, katakanlah, 5, 00.000 : 2.50.000 atau 2 : 1. Beberapa analis juga menyatakan rasio sebagai ‘tingkat’ atau ‘waktu’. Misalnya, rasio perputaran saham adalah, katakanlah 50.000/10.000 atau 5 kali yang secara sederhana menyatakan bahwa saham telah dibalik sebanyak 5 kali. Dalam contoh yang diberikan di atas (aset lancar Rs 5.00000 dan kewajiban lancar Rs. 2.50.000 kita dapat mengatakan bahwa rasionya adalah 2 kali.

Jadi, rasio dua angka 200 dan 100 dapat dinyatakan dengan salah satu cara berikut:

(a) 2:1

(b) 2

(c) 2/1

(d) 2 banding 1

(e) 200%

Dalam semua kasus ini kesimpulannya adalah bahwa angka pertama adalah dua kali lipat, 200% atau 2 kali dari angka kedua. Rasio memberikan petunjuk tentang posisi keuangan suatu kekhawatiran. Ini adalah petunjuk atau indikator kekuatan keuangan, kesehatan, posisi atau kelemahan suatu perusahaan. Seseorang dapat menarik kesimpulan tentang posisi keuangan yang tepat dari suatu masalah dengan bantuan rasio.

Interpretasi Rasio:

Interpretasi rasio merupakan faktor penting. Meskipun perhitungan rasio juga penting tetapi itu hanya tugas klerikal sedangkan interpretasi membutuhkan keterampilan, kecerdasan, dan pandangan jauh ke depan. Keterbatasan yang melekat pada analisis rasio harus diingat saat menafsirkannya. Dampak dari faktor-faktor seperti perubahan tingkat harga, perubahan kebijakan akuntansi, etalase, dll., juga harus diingat saat mencoba menginterpretasikan rasio.

Rasio tunggal itu sendiri tidak menyampaikan banyak pengertian. Untuk membuat rasio berguna, mereka harus ditafsirkan lebih lanjut. Sebagai contoh, katakanlah, rasio lancar 3 : 1 tidak masuk akal kecuali jika ditafsirkan dan ditarik kesimpulan mengenai kondisi keuangan perusahaan, apakah sangat kuat, baik, dipertanyakan atau buruk.

Interpretasi rasio dapat dilakukan dengan cara berikut:

1. Rasio Mutlak Tunggal:

Secara umum seseorang tidak dapat menarik kesimpulan yang berarti ketika rasio tunggal dipertimbangkan secara terpisah. Tetapi rasio tunggal dapat dipelajari dalam kaitannya dengan aturan praktis tertentu yang didasarkan pada konvensi yang terbukti dengan baik, misalnya 2: 1 dianggap sebagai rasio yang baik untuk aset lancar terhadap kewajiban lancar.

2. Kelompok Rasio:

Rasio dapat ditafsirkan dengan menghitung sekelompok rasio terkait. Rasio tunggal yang didukung oleh rasio tambahan terkait lainnya menjadi lebih mudah dipahami dan bermakna. Misalnya, rasio aset lancar terhadap kewajiban lancar dapat didukung oleh rasio aset likuid terhadap kewajiban likuid untuk menarik kesimpulan yang lebih dapat diandalkan.

3. Perbandingan Sejarah:

Salah satu cara termudah dan paling populer untuk mengevaluasi kinerja perusahaan adalah membandingkan rasio saat ini dengan rasio masa lalu yang disebut perbandingan lembur. Ketika rasio keuangan dibandingkan selama periode waktu tertentu, hal itu memberikan indikasi arah perubahan dan mencerminkan apakah kinerja dan posisi keuangan perusahaan telah membaik, memburuk, atau tetap konstan selama periode waktu tertentu. Tetapi ketika menginterpretasikan rasio dari perbandingan dari waktu ke waktu, seseorang harus berhati-hati tentang perubahan, jika ada, dalam kebijakan dan prosedur akuntansi perusahaan.

4. Rasio yang Diproyeksikan:

Rasio juga dapat dihitung untuk standar masa depan berdasarkan laporan keuangan yang diproyeksikan atau proforma. Rasio masa depan ini dapat diambil sebagai standar untuk perbandingan dan rasio yang dihitung pada laporan keuangan aktual dapat dibandingkan dengan rasio standar untuk mengetahui varians, jika ada. Variasi seperti itu membantu dalam menafsirkan dan mengambil tindakan korektif untuk perbaikan di masa depan.

5. Perbandingan Antar Perusahaan:

Rasio satu perusahaan juga dapat dibandingkan dengan rasio beberapa perusahaan terpilih lainnya dalam industri yang sama pada titik waktu yang sama. Perbandingan semacam ini membantu dalam mengevaluasi posisi keuangan relatif dan kinerja perusahaan. Tetapi ketika menggunakan perbandingan semacam itu, seseorang harus sangat berhati-hati mengenai metode, kebijakan, dan prosedur akuntansi yang berbeda yang diadopsi oleh perusahaan yang berbeda.

Pedoman atau Tindakan Pencegahan Penggunaan Rasio:

1. Keakuratan Laporan Keuangan:

Rasio dihitung dari data yang tersedia dalam laporan keuangan. Keandalan rasio terkait dengan keakuratan informasi dalam pernyataan ini. Sebelum menghitung rasio, kita harus melihat apakah konsep dan konvensi yang tepat telah digunakan untuk menyusun laporan keuangan atau tidak. Pernyataan-pernyataan ini juga harus diaudit dengan benar oleh auditor yang kompeten. Tindakan pencegahan akan membangun keandalan data yang diberikan dalam laporan keuangan.

2. Tujuan atau Tujuan Analisis:

Jenis rasio yang akan dihitung akan tergantung pada tujuan yang diperlukan. Jika tujuannya adalah untuk mempelajari posisi keuangan saat ini maka rasio yang berkaitan dengan aset lancar dan kewajiban lancar akan dipelajari. Tujuan ‘pengguna’ juga penting untuk analisis rasio. Seorang kreditur, seorang bankir, seorang investor, seorang pemegang saham, semuanya memiliki objek yang berbeda untuk mempelajari rasio. Tujuan atau objek di mana rasio harus dipelajari harus selalu diingat untuk mempelajari berbagai rasio. Objek yang berbeda mungkin memerlukan studi tentang rasio yang berbeda.

3. Pemilihan Rasio:

Tindakan pencegahan lain dalam analisis rasio adalah pemilihan rasio yang tepat. Rasio harus sesuai dengan tujuan yang diperlukan. Perhitungan sejumlah besar rasio tanpa menentukan kebutuhannya dalam konteks sekarang dapat membingungkan hal-hal daripada menyelesaikannya. Hanya rasio-rasio itu yang harus dipilih yang dapat menjelaskan masalah yang akan dibahas dengan tepat.

4. Penggunaan Standar:

Rasio-rasio tersebut akan memberikan indikasi posisi keuangan hanya jika didiskusikan dengan mengacu pada standar tertentu. Kecuali jika rasio ini dibandingkan dengan standar tertentu, seseorang tidak akan dapat mencapai kesimpulan. Standar-standar ini mungkin aturan praktis seperti dalam kasus rasio saat ini (2:1) dan rasio uji asam (1:1), mungkin standar industri, mungkin rasio yang dianggarkan atau diproyeksikan, dll. Perbandingan rasio yang dihitung dengan standar akan membantu analis dalam membentuk pendapatnya tentang situasi keuangan yang menjadi perhatian.

5. Kaliber Analis:

Rasio hanyalah alat analisis dan interpretasinya akan bergantung pada kualitas dan kompetensi analis. Dia harus terbiasa dengan berbagai laporan keuangan dan pentingnya perubahan, dll. Interpretasi yang salah dapat menimbulkan malapetaka karena kesimpulan yang salah dapat menyebabkan keputusan yang salah. Utilitas rasio terkait dengan keahlian analis.

6. Rasio Hanya Memberikan Basis:

Rasio hanyalah pedoman bagi analis, dia seharusnya tidak mendasarkan keputusannya sepenuhnya pada rasio tersebut. Dia harus mempelajari informasi relevan lainnya, situasi yang menjadi perhatian, lingkungan ekonomi umum, dll. sebelum mencapai kesimpulan akhir. Studi tentang rasio secara terpisah mungkin tidak selalu berguna. Seorang pengusaha tidak akan mengambil keputusan yang salah karena mungkin memiliki konsekuensi yang luas. Penerjemah harus menggunakan rasio sebagai panduan dan dapat mencoba mengumpulkan informasi relevan lainnya yang membantu dalam mencapai keputusan yang benar.

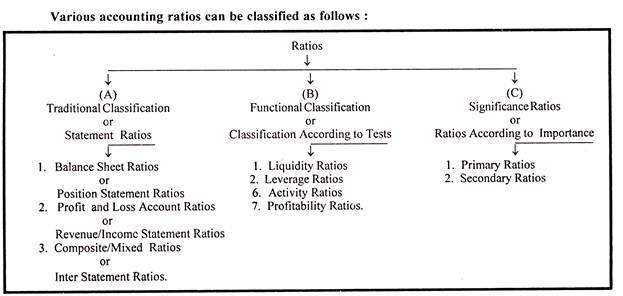

Klasifikasi Rasio:

Penggunaan analisis rasio tidak terbatas pada manajer keuangan saja. Ada berbagai pihak yang tertarik dengan analisis rasio untuk mengetahui posisi keuangan suatu perusahaan untuk tujuan yang berbeda. Dilihat dari berbagai pengguna rasio, ada banyak jenis rasio yang dapat dihitung dari informasi yang disajikan dalam laporan keuangan.

Tujuan khusus pengguna menentukan rasio tertentu yang mungkin digunakan untuk analisis keuangan. Misalnya, pemasok barang dari suatu perusahaan secara kredit atau seorang bankir yang memberikan pinjaman jangka pendek kepada suatu perusahaan, terutama tertarik pada kapasitas pembayaran jangka pendek perusahaan tersebut, atau katakanlah pada likuiditasnya.

Di sisi lain, lembaga keuangan yang memajukan kredit jangka panjang ke perusahaan akan sangat tertarik pada solvabilitas atau posisi keuangan jangka panjang dari masalah tersebut. Begitu pula kepentingan pemilik (pemegang saham) dan manajemen juga berbeda. Pemegang saham umumnya tertarik pada profitabilitas atau posisi dividen suatu perusahaan sementara manajemen membutuhkan informasi tentang hampir semua aspek keuangan perusahaan untuk memungkinkannya melindungi kepentingan semua pihak.

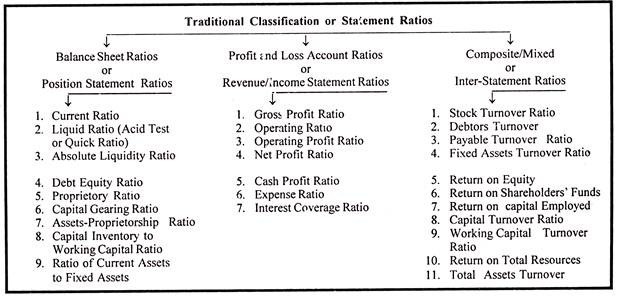

(A) Rasio Klasifikasi atau Pernyataan Tradisional:

Klasifikasi atau klasifikasi tradisional menurut pernyataan, dari mana rasio ini dihitung, adalah sebagai berikut:

(a) Rasio Neraca atau Laporan Posisi:

Rasio Neraca menangani hubungan antara dua item neraca, misalnya rasio aset lancar terhadap kewajiban lancar, atau rasio dana pemilik terhadap aset tetap. Namun, kedua item tersebut harus berkaitan dengan neraca yang sama. Berbagai rasio neraca telah disebutkan dalam bagan mengklasifikasikan rasio laporan.

(b) Akun Laba Rugi atau Rasio Pendapatan/Laporan Pendapatan:

Rasio ini berkaitan dengan hubungan antara dua pos laba rugi, misalnya rasio laba kotor terhadap penjualan, atau rasio laba bersih terhadap penjualan. Namun, kedua item tersebut harus termasuk dalam akun laba rugi yang sama. Berbagai rasio akun untung dan rugi, yang biasa digunakan, diberi nama dalam bagan yang mengklasifikasikan rasio pernyataan.

(c) Rasio Komposit/Campuran atau Rasio Antar Laporan:

Rasio ini menunjukkan hubungan antara laporan laba rugi atau item laporan laba rugi dan item neraca, misalnya, rasio perputaran saham, atau rasio total aset terhadap penjualan. Rasio antar-pernyataan yang paling umum digunakan diberikan dalam bagan yang menunjukkan klasifikasi tradisional atau rasio pernyataan.

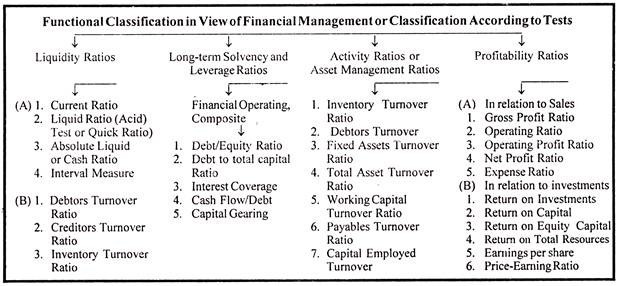

(B) Klasifikasi Fungsional atau Klasifikasi Menurut Pengujian:

Ditinjau dari manajemen keuangan atau menurut pengujian yang memuaskan, berbagai rasio telah diklasifikasikan sebagai berikut:

(a) Rasio Likuiditas:

Ini adalah rasio yang mengukur solvabilitas jangka pendek atau posisi keuangan suatu perusahaan. Rasio ini dihitung untuk mengomentari kapasitas pembayaran jangka pendek suatu kekhawatiran atau kemampuan perusahaan untuk memenuhi kewajibannya saat ini. Berbagai rasio likuiditas adalah: rasio lancar, rasio likuid, dan rasio likuid mutlak. Selanjutnya untuk melihat efisiensi sumber daya likuid yang telah digunakan oleh perusahaan, rasio perputaran debitur dan perputaran kreditur dihitung.

(b) Rasio Solvabilitas dan Leverage Jangka Panjang:

Rasio solvabilitas jangka panjang menyampaikan kemampuan perusahaan untuk memenuhi biaya bunga dan jadwal pembayaran kewajiban jangka panjangnya, misalnya Rasio Hutang Ekuitas dan Rasio Cakupan Bunga. Rasio Leverage menunjukkan proporsi utang dan ekuitas dalam pembiayaan perusahaan. Rasio ini mengukur kontribusi pembiayaan oleh pemilik dibandingkan dengan pembiayaan oleh pihak luar.

Rasio leverage selanjutnya dapat diklasifikasikan sebagai:

(i) Leverage Finansial,

(ii) Pengungkit Operasi,

(iii) Pengungkit Komposit.

(c) Rasio Aktivitas:

Rasio aktivitas dihitung untuk mengukur efisiensi penggunaan sumber daya perusahaan. Rasio ini juga disebut rasio perputaran karena menunjukkan kecepatan aset diubah menjadi penjualan, misalnya, rasio perputaran debitur. Berbagai rasio aktivitas atau perputaran telah disebutkan dalam bagan yang mengklasifikasikan rasio.

(d) Rasio Profitabilitas:

Rasio ini mengukur hasil operasi bisnis atau keseluruhan kinerja dan efektivitas perusahaan, misalnya rasio laba kotor, rasio operasi atau pengembalian modal yang digunakan. Berbagai rasio profitabilitas telah diberikan dalam bagan yang menunjukkan klasifikasi rasio menurut pengujian. Umumnya, dua jenis rasio profitabilitas dihitung

(i) Sehubungan dengan penjualan, dan

(ii) Sehubungan dengan investasi.

(C) Klasifikasi Menurut Signifikansi atau Pentingnya:

Rasio juga telah diklasifikasikan menurut signifikansi atau kepentingannya. Beberapa rasio lebih penting daripada yang lain dan perusahaan dapat mengklasifikasikannya sebagai rasio primer dan sekunder. The British Institute of Management telah merekomendasikan klasifikasi rasio menurut kepentingannya untuk perbandingan antar perusahaan. Untuk perbandingan antar perusahaan, rasio dapat diklasifikasikan sebagai Rasio Primer dan Rasio Sekunder.

Rasio utama adalah salah satu yang paling penting untuk diperhatikan; dengan demikian pengembalian modal yang digunakan disebut sebagai rasio primer. Rasio lain yang mendukung atau menjelaskan rasio primer disebut rasio sekunder, misalnya hubungan laba operasi dengan penjualan atau hubungan penjualan dengan total aset perusahaan.