Rekening Laba Rugi: Ketentuan Penyesuaian, Beban dan Piutang Tak Tertagih!

Akun Untung dan Rugi dimulai dengan kredit dari Akun Perdagangan sehubungan dengan laba kotor (atau debit jika ada kerugian kotor). Setelah itu, semua pengeluaran atau kerugian yang belum didebet ke Akun Perdagangan didebet ke Akun Untung dan Rugi. Jika ada pendapatan selain laba kotor, itu juga akan ditransfer ke kredit Akun Laba Rugi.

Prinsip dasar untuk menyiapkan Akun Perdagangan dan Laba Rugi adalah bahwa pengeluaran dan pendapatan untuk periode perdagangan penuh, tetapi hanya untuk periode perdagangan, dibawa ke Akun Perdagangan dan Akun Untung dan Rugi. Ini berarti bahwa jika suatu biaya telah dikeluarkan tetapi belum dibayar, kewajiban untuk jumlah yang belum dibayar harus dibuat sebelum akun dapat dikatakan menunjukkan gambaran yang sebenarnya.

Semua akun pengeluaran harus disesuaikan dengan benar. Ini adalah praktik umum, misalnya, membayar gaji untuk satu bulan pada tanggal satu bulan berikutnya. Gaji untuk bulan Maret umumnya dibayarkan pada bulan April. Jika akun dibuat hingga 31 Maret, seseorang harus memperhitungkan gaji yang belum dibayar untuk bulan Maret, Entrinya adalah:

Rekening Gaji… dr.

Ke Rekening Salary Outstanding

Salaries Outstanding Account merupakan kewajiban dan akan muncul di neraca.

Hal di atas berlaku untuk semua biaya. Apapun biaya yang berkaitan dengan periode perdagangan yang belum dibayar harus disesuaikan untuk menunjukkan posisi yang benar melalui entri yang mendebet akun pengeluaran dan mengkredit akun beban yang belum dibayar. Kita dapat dengan mudah menghitung jumlahnya jika ada biaya tetap seperti gaji atau sewa. Untuk yang lain, kita harus memindai pengeluaran.

Sama seperti beberapa biaya periode perdagangan mungkin tidak benar-benar dibayar sampai setelah penutupan periode perdagangan, beberapa biaya lain mungkin dibayar di muka, sedemikian rupa sehingga manfaat dari biaya tersebut akan bertambah pada periode perdagangan berikutnya juga. . Misalkan, pada tanggal 1 Juli, sebuah polis asuransi dikeluarkan dari kebakaran. Premi, katakanlah, Rs. 4.000 akan segera dibayarkan. Kebijakan tersebut berlaku hingga 30 Juni mendatang.

Jika akun dibuat hingga 31 Maret setiap tahun, manfaat polis asuransi adalah selama sembilan bulan tahun ini dan selama tiga bulan tahun depan. Oleh karena itu, jumlah Rp. 4.000 yang dibayarkan sebagai premi asuransi harus dibagi antara tahun ini dan tahun berikutnya dengan perbandingan 9:3 atau 3:1. Rs. 1.000 dari premi asuransi dibayarkan sebelum tahun depan atau, bisa dikatakan, dibayar di muka. Premi asuransi tahun ini hanya Rp. 3.000.

Untuk memperbaikinya, seseorang harus melewati entri berikut:

Rekening Asuransi Prabayar… Dr.1.000

Ke Rekening Premi Asuransi 1.000

Dengan mengkredit Akun Premi Asuransi sebesar Rs. 1.000, dikurangi menjadi Rp. 3.000 di mana angka itu akan muncul di Akun Untung dan Rugi. Rekening Asuransi Prabayar adalah “aset” dan akan muncul di Neraca. Tahun depan akan ditransfer ke Rekening Premi Asuransi.

Penyesuaian:

“Penyesuaian” untuk menghubungkan angka-angka tersebut dengan periode perdagangan sepenuhnya juga harus dilakukan sehubungan dengan pendapatan. Misalkan, tempat telah disewakan pada tanggal 1 Maret dan sewa tiga bulan, Rs. 9.000, telah diterima di muka. Jika seseorang membuat akun hingga 31 Maret, ia harus memperhitungkan hanya sewa satu bulan untuk menyiapkan Akun Untung dan Rugi; sewa dua bulan lainnya, sudah diterima, untuk tahun depan dan harus dikreditkan ke Akun Laba Rugi tahun depan.

Ayat jurnal penyesuaiannya adalah:

Sewa Akun…Dr.6.000

Untuk Sewa Diterima di Akun Muka 6.000

Sewa Diterima di Muka Akun adalah “kewajiban” dan akan ditampilkan di Neraca.

Penghasilan yang diperoleh tetapi belum diterima secara tunai juga harus diperhitungkan. Misalkan, dalam hal menyewakan tempat, sewa untuk bulan Maret belum diterima; seseorang kemudian harus melewati entri berikut (akun sedang disiapkan hingga 31 Maret):

Sewa Diperoleh tetapi tidak Diterima Akun … Dr.

Untuk Menyewa Akun

Akun Rent Earned but not Received akan menjadi aset dan ditampilkan di Neraca.

Singkatnya, semua pengeluaran dan pendapatan harus disesuaikan sehingga menunjukkan angka yang berhubungan dengan seluruh periode perdagangan tetapi hanya untuk periode perdagangan dimana akun sedang disiapkan. Dalam ujian, seorang siswa harus sangat berhati-hati untuk mencatat pendapatan atau pengeluaran mana yang harus disesuaikan.

Seringkali pertanyaan menyembunyikan penyesuaian. Misalnya, neraca saldo mungkin menunjukkan kewajiban untuk “Pinjaman sebesar 18% Rs. 10.000.” Bunga tahunan, siswa akan mencatat, datang ke Rs. 1.800. Neraca saldo harus diperiksa dengan cermat untuk melihat apakah seluruh bunga ini telah dibayarkan atau belum. Jika tidak, saldo yang belum dibayar harus disediakan.

Demikian pula, siswa dapat menemukan dalam neraca saldo item seperti berikut di sisi kredit:

“Premium Diterima dari Magang selama 3 tahun hingga 31 Maret 2012, Rs. 21.000”

Jika akun sedang disiapkan untuk tahun yang berakhir pada 31 Maret 2010, seseorang harus mengambil hanya 1/3 dari premi ke kredit Akun Laba Rugi karena sisa premi milik tahun 2010-2011 dan 2011- 2012.

Ayat jurnal penyesuaiannya adalah:

Rekening Penerimaan Premi Dr. 14.000

Ke Premi yang Diterima di Akun Muka 14.000

Premi Diterima di Muka Akun akan muncul di Neraca di sisi kewajiban.

Biaya yang muncul di Rekening Laba Rugi:

Jika seseorang memahami kata “beban”, tidak akan ada kesulitan dalam menentukan item mana dalam neraca saldo yang akan ditampilkan di Akun Laba Rugi. Semua “pengeluaran” selain dari yang telah dimasukkan ke Akun Perdagangan akan muncul di Akun Untung dan Rugi. Dengan kata lain, pengeluaran pendapatan (kecuali yang sudah diperhitungkan dalam Akun Perdagangan) dan kerugian akan didebet ke Akun Laba Rugi. Namun, poin-poin berikut harus diperhatikan.

(1) “Drawings” bukanlah pengeluaran, karena uang ditarik oleh pemilik untuk penggunaan pribadi. Penarikan tidak akan didebit ke Akun Laba Rugi tetapi akan didebit ke Akun Modal. Selain itu, jika pemilik menikmati beberapa keuntungan pribadi dari biaya yang ditanggung oleh bisnis, proporsi yang jatuh tempo harus dibebankan kepada pemilik (yaitu, didebet ke Modal atau Rekening Penarikan). Misalnya, jika mobil milik perusahaan juga digunakan untuk keperluan rumah tangga, proporsi yang sesuai, katakanlah sepertiga, dari semua pengeluaran mobil, harus didebet ke Akun Penarikan dan sisanya hanya ke Akun Laba Rugi.

(2) Pajak penghasilan yang dibayarkan juga bukan beban, tetapi hanya merupakan bagian pemerintah dari penghasilan seseorang. Seharusnya tidak didebit ke Akun Laba Rugi tetapi ke Akun Modal. (Perlakuan dalam kasus perusahaan saham gabungan berbeda).

(3) Pengeluaran yang masuk dalam kategori “Pengeluaran Pendapatan Ditangguhkan” harus tersebar selama tiga atau empat tahun; katakanlah, hanya sepertiga atau seperempat dari pengeluaran yang harus dibebankan ke Akun Laba Rugi. Sisanya muncul di neraca. Kerugian yang luar biasa berat karena sebab-sebab yang tidak terduga, seperti kebakaran atau gempa bumi, juga dapat diperlakukan dengan cara yang sama. Ini tidak berlaku untuk kerugian yang timbul karena kondisi perdagangan. Kerugian karena jatuhnya harga tidak dapat diperlakukan sebagai pengeluaran pendapatan yang ditangguhkan.

Pengeluaran secara alami akan bervariasi dari bisnis ke bisnis.

Berikut ini, bagaimanapun, adalah daftar biaya yang biasa:

Di bawah ini dianggap beberapa item secara khusus:

Diskon yang Diizinkan dan Diterima:

Diskon ada dua jenis — diskon tunai dan diskon perdagangan. Diskon perdagangan diperbolehkan untuk pelanggan jika dia melakukan pemesanan dalam jumlah tertentu (atau jumlah) atau lebih. Tujuannya adalah untuk mendorong dia untuk membeli lebih banyak sekaligus. Sebuah perusahaan dapat menawarkan diskon 10 persen untuk semua pesanan dengan nilai Rs. 10.000 atau lebih.

Ini adalah diskon perdagangan. Perlakuan potongan dagang adalah bahwa pada saat pembuatan faktur, jumlah potongan dagang dikurangi. Jika barang telah dibeli dan potongan dagang diterima, pembelian tersebut akan dicatat dalam Buku Hari Pembelian sebesar jumlah bersihnya, yaitu pembelian kotor dikurangi potongan dagang. Demikian pula, jika diskon perdagangan telah diizinkan untuk pelanggan, entri dalam Buku Penjualan dilakukan pada angka bersih.

Tujuan dari diskon tunai adalah untuk mendorong pelanggan untuk membayar segera. Jika pembayaran tidak dilakukan sebelum tanggal tertentu, diskon tidak diperbolehkan. Diskon tunai muncul di buku kas. Hanya potongan tunai yang muncul di Akun Laba Rugi—Diskon Tunai diperbolehkan di sisi debit dan Diskon Tunai Diterima di sisi kredit.

Rabat adalah istilah lain. Rabat menunjukkan tunjangan yang dibuat oleh pemasok kepada pelanggan yang membeli barang senilai jumlah tertentu atau lebih selama periode tertentu. Misalnya, sebuah perusahaan dapat menyatakan bahwa mereka yang membeli barang senilai Rs. 10,00,000 atau lebih selama satu tahun akan diberikan “potongan harga” sebesar 5 persen. Pada akhir tahun, jika pelanggan menunjukkan bahwa dia telah membeli barang seharga, katakanlah Rs. 11,00,000, dia akan dikreditkan dengan Rs. 5.500. Rebate yang diperbolehkan adalah kerugian dan rebate yang diterima adalah keuntungan.

Catatan:

Pendapat berkembang bahwa rabat dan diskon tunai yang diperbolehkan harus dikurangkan dari penjualan dan bahwa rabat dan diskon tunai yang diterima harus dikurangkan dari pembelian. Hal ini karena dalam kasus pembelian, perusahaan yang dikelola dengan baik akan memanfaatkan ketentuan diskon dan mungkin mempertimbangkannya saat melakukan pemesanan dan dalam kasus penjualan, harga jual biasanya dinaikkan untuk menutupi diskon tunai menjadi diperkenankan. Namun, siswa sebaiknya mengikuti metode tradisional untuk mentransfer rabat dan diskon ke Akun Untung dan Rugi.

Hutang Macet:

Jumlah yang harus dibayar dari beberapa pelanggan tidak dipulihkan. Mereka dikenal sebagai hutang buruk. Jumlah yang tidak dapat dipulihkan adalah kerugian. Jika seseorang mengajukan petisi dalam kebangkrutan, kreditornya umumnya akan menulis jumlah yang harus dibayar darinya sebagai hutang buruk.

Pencatatan dalam buku kreditur adalah:

Akun Piutang Macet … Dr.

Ke Rekening Debitur (atas nama).

Rekening debitur kemudian ditutup dan rekening piutang tak tertagih dipindahkan, pada akhir tahun, ke sisi debet Rekening Laba Rugi.

Terkadang, jumlah tersebut kemudian dipulihkan seluruhnya atau sebagian. Dalam hal demikian, rekening yang dikreditkan bukanlah rekening pribadi debitur, melainkan Rekening Kredit Macet. Ini adalah “keuntungan” yang jelas.

Penyisihan untuk Kredit Macet:

Misalkan, seseorang berutang Rs. 500 dan seseorang ragu-ragu tentang kemampuan atau (niat) untuk membayarnya tetapi dia juga tidak ingin mencoretnya untuk sementara waktu. Tahun depan, jumlahnya ternyata buruk dan harus dihapuskan. Apakah kerugian tahun depan atau tahun ini? Jelas tahun ini. Kerugian debitur tahun ini adalah kerugian tahun ini meskipun sebenarnya penghapusan dilakukan tahun depan.

Seseorang harus menyediakan kerugian tahun ini. Tidak mengetahui jumlah sebenarnya yang harus dihapuskan tahun depan, orang hanya dapat menebak dan memperbaiki angka yang sewenang-wenang. Keuntungan tahun ini dikurangi dengan angka ini dan jumlahnya diperlakukan sebagai provisi. Jumlah berapa pun yang mungkin harus dihapuskan tahun depan akan dipenuhi dari ketentuan yang dibuat.

Entri untuk pembuatan ketentuan adalah:

Akun Laba Rugi … Dr.

Penyisihan untuk Piutang Macet dan Diragukan.

Penyisihan Piutang Macet dan Diragukan akan muncul di Neraca. Tahun depan, jumlah piutang tak tertagih sebenarnya akan didebet bukan ke Rekening Laba Rugi tetapi ke Rekening Penyisihan Piutang Macet dan Diragukan yang selanjutnya akan dikurangi. Penyisihan dapat ditingkatkan hingga jumlah yang diperlukan dengan mendebet kembali Rekening Laba Rugi dan mengkredit Rekening Provisi untuk Piutang Macet dan Diragukan.

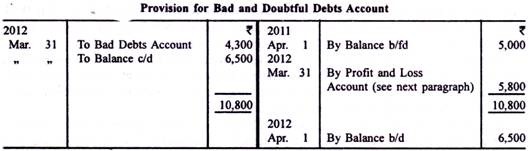

Periksa, misalnya, berikut ini:

Jelas bahwa sejumlah Rs. 5.000 telah diturunkan dari tahun pembukuan 2010-11 sebagai Provisi untuk Piutang Macet dan Diragukan. Ke akun ini berdiri sekarang didebit Rs. 4.300 sebagai kredit macet selama tahun 2011-2012. Saldo Rp. 700 tersisa. Misalkan sekarang, pada tanggal 31 Maret 2012, provisi sebesar Rs. 6.500 diperlukan. Jelas, seseorang harus mengkredit Provisi untuk Akun Piutang Tak Tertagih dengan Rs. 5.800, yaitu Rp. 6.500 diperlukan dikurangi Rs. 700 sudah ada.

Siswa harus mencatat bahwa Akun Untung dan Rugi pada Mach 31, 2012 hanya akan didebet dengan Rs. 5.800 dan Provisi untuk Piutang Macet dan Diragukan menunjukkan, pada tanggal 31 Maret 2012, saldo sebesar Rs. 6.500. Jumlah ini akan muncul di neraca.

Merupakan kebiasaan untuk menunjukkan debit ke Akun Laba Rugi dengan cara berikut:

Kadang-kadang, saldo yang diturunkan dari tahun sebelumnya begitu besar sehingga bahkan setelah mendebet piutang tak tertagih tahun berjalan dan menyisakan saldo yang diinginkan di akhir tahun, masih tersisa surplus. Surplus ini ditransfer ke kredit Akun Laba Rugi.

Jumlahnya ditampilkan di sisi kredit Akun Laba Rugi sebagai berikut (dengan angka imajiner):

Provisi untuk Piutang Macet dan Diragukan masih akan menunjukkan saldo Rs. 5.500 pada contoh di atas dan akan muncul di neraca.

Dalam praktik sebenarnya, setiap akun diperiksa dan daftar hutang yang diragukan disiapkan; total daftar adalah ketentuan yang diperlukan.

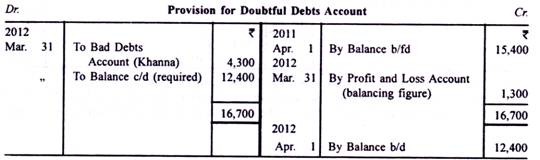

Misalkan, pada tanggal 31 Maret 2011, jumlah berikut ini diragukan pemulihannya:

Rajesh Rp. 5.000

Khanna Rp. 4.300

Swami Rp. 6.100

Totalnya adalah Rp. 15.400; jumlah ini akan didebet ke Rekening Laba Rugi dan dikreditkan ke Rekening Penyisihan Hutang Diragukan. Misalkan, pada tahun 2011-2012, Swami membayar jumlah yang harus dibayar sementara Khanna bangkrut; daftar piutang ragu-ragu pada tanggal 31 Maret 2012 menunjukkan bahwa Desai yang berutang sebesar Rp. 7.400 juga akan ditambahkan ke dalam daftar.

Provisi untuk Hutang Diragukan sekarang harus menunjukkan saldo Rs. 12.400, yaitu jumlah yang harus dibayar oleh Rajesh dan Desai; tentu saja, akun Khanna harus dihapuskan. Akun pihak lain akan tetap tidak terpengaruh—tidak ada entri yang akan dibuat di dalamnya hanya karena diragukan.

Penyisihan Piutang Diragukan untuk tahun yang berakhir pada tanggal 31 Maret 2012 adalah sebagai berikut:

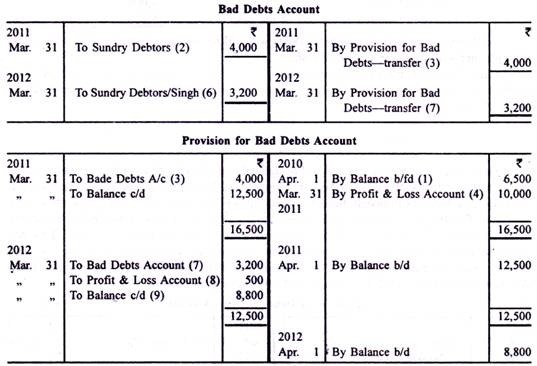

Ilustrasi 1:

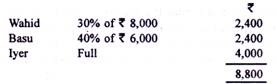

Oh 1 April 2010, m/s. Gopi & Krishna memiliki Provisi Utang Macet sebesar Rs. 6.500. Pada tanggal 31 Maret 2011, total utang adalah sebesar Rs. 2,54,000 dari mana Rs. 4.000 buruk dan harus dihapuskan. Perusahaan ingin mempertahankan Provisi Kredit Macet sebesar 5 persen dari debitur.

Pada tanggal 31 Maret 2011, jumlah utang sebesar Rs. 1,03.200.

Dari utang-utang tersebut, kedudukan beberapa pihak adalah sebagai berikut:

Ketentuan yang sesuai harus dipertahankan sehubungan dengan piutang ragu-ragu.

Tunjukkan Rekening Kredit Macet dan Rekening Penyisihan Kredit Macet untuk tahun yang berakhir pada tanggal 31 Maret 2011 dan 31 Maret 2012.

Penyelesaian:

Catatan:

Akan terlihat bahwa Rs. 3.200 harus dihapuskan; jumlah yang diperkirakan tidak dapat direalisasikan adalah sebesar Rp. 8.800 seperti gambar di bawah ini.

Penyisihan piutang tak tertagih yang dipersyaratkan pada tanggal 31 Maret 2012 adalah sebesar Rp. 8.800.

Catatan:

(1) Angka di akhir setiap entri menunjukkan langkah-langkah yang berurutan.

(2) Saldo yang harus dibawa ke depan adalah 5 persen dari debitur setelah menghapus piutang tak tertagih pada tanggal 31 Maret 2011 yaitu 5% dari Rs. 2,50,000. Jumlah yang akan ditransfer ke Akun Untung & Rugi adalah kekurangan dalam Penyisihan Akun Kredit Macet setelah meninggalkan saldo yang diinginkan sebesar Rs. 12.500. Pada tanggal 31 Maret 2012, saldo Penyisihan Piutang Tak Tertagih yang diperlukan adalah sebesar Rp. 8.800.