Pada artikel ini kita akan membahas tentang lima masalah utama pada Rekening Penerimaan dan Pembayaran beserta solusinya yang relevan.

Masalah Akuntansi pada Rekening Penerimaan dan Pembayaran

Rekening Penerimaan dan Pembayaran: Masalah dan Solusi #1.

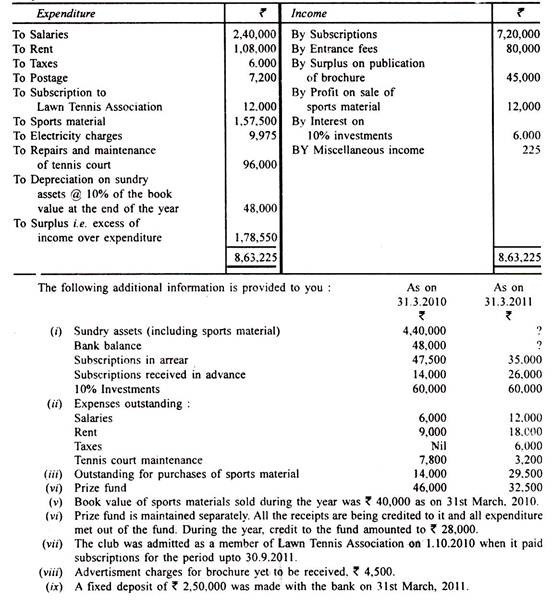

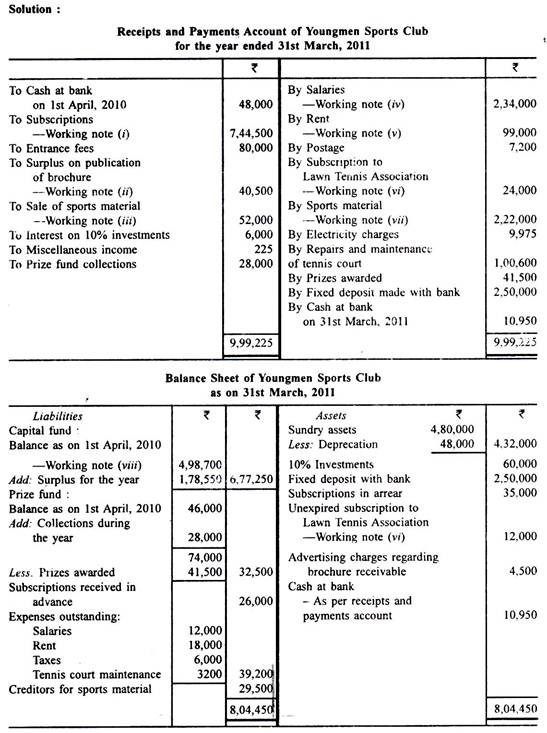

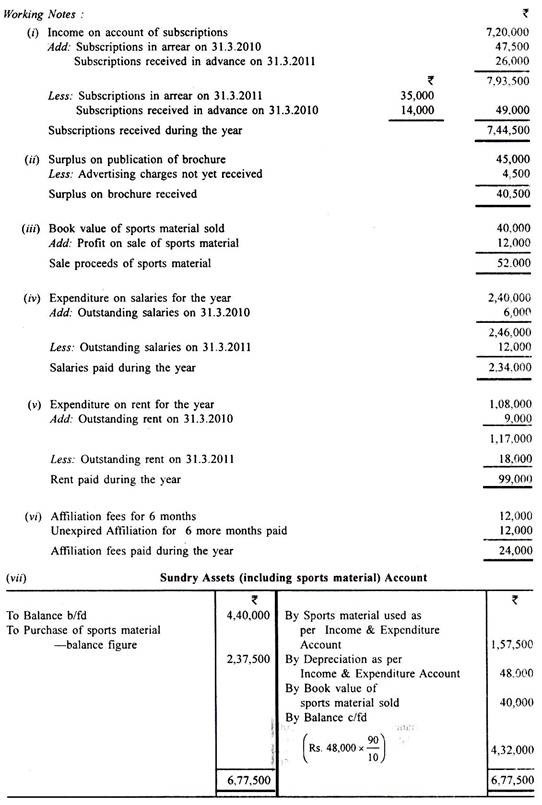

Berikut adalah rekening pendapatan dan pengeluaran klub untuk tahun yang berakhir pada tanggal 31 Maret 2011:

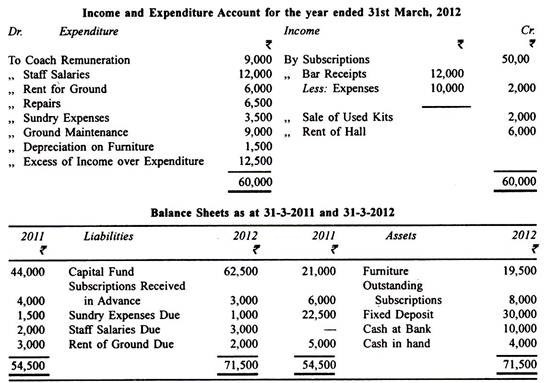

Rekening Penerimaan dan Pembayaran: Masalah dan Solusi #2.

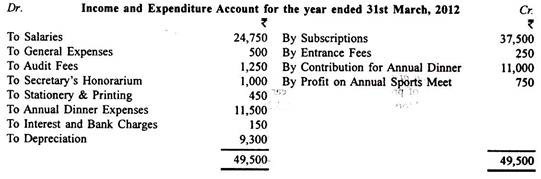

Akun Pendapatan dan Pengeluaran Nonesuch Club untuk tahun yang berakhir pada tanggal 31 Maret 2012 adalah sebagai berikut:

Akun telah disiapkan setelah penyesuaian berikut:

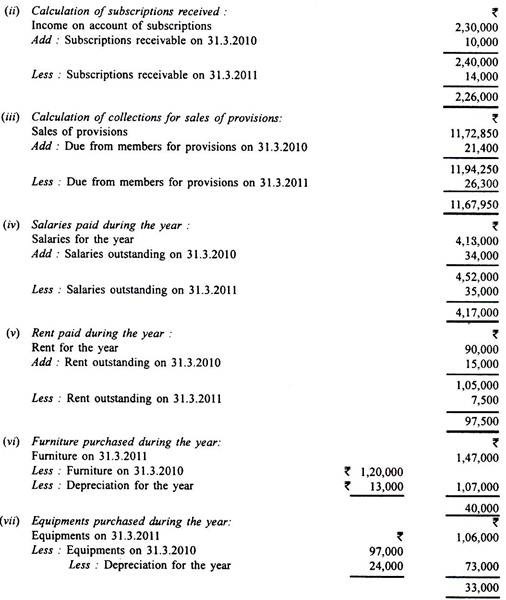

Langganan Beredar pada 31 Maret 2011 Rs 600;

Langganan Diterima di Muka pada 31 Maret 2011 Rs 450;

Langganan Diterima di Muka pada 31 Maret 2012 Rs 270; dan

Langganan Beredar pada 31 Maret 2012 Rs 750.

Salary Outstanding pada 31 Maret 2011 dan 31 Maret 2012 masing-masing adalah Rs 2.000 dan Rs 2.250. Biaya Umum termasuk asuransi dibayar di muka sebesar Rs 60. Biaya audit untuk 2011-2012 belum dibayar; selama tahun 2011-2012 telah dibayarkan fee audit tahun 2011-2012 sebesar Rs 1.000.

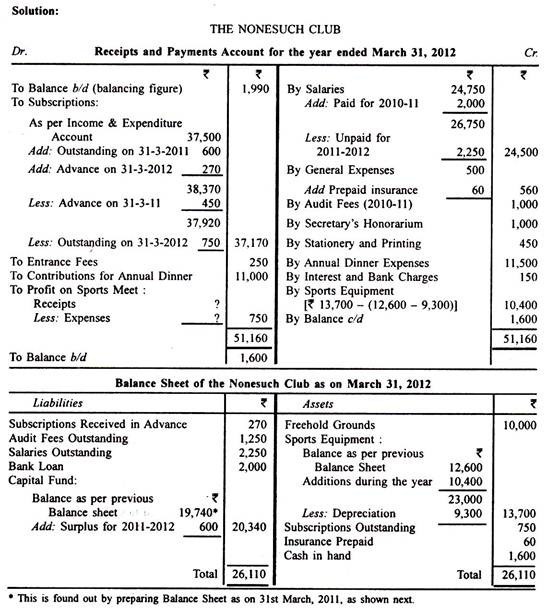

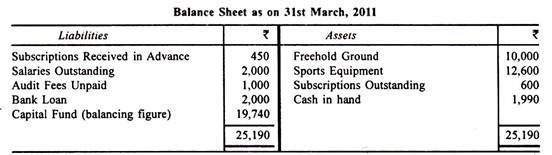

Klub memiliki tanah sewa hak milik senilai Rs 10.000. Klub memiliki peralatan olahraga pada 1 April 2011 senilai Rs 12.600. Pada akhir tahun, setelah penyusutan, peralatan ini berjumlah Rs 13.700. Pada 2009-10 klub telah mengumpulkan pinjaman bank sebesar Rs 2.000. Ini luar biasa sepanjang 2011-2012. Atau. 31 Maret 2012 kas di tangan sebesar Rs 1.600.

Buatlah Neraca Penerimaan dan Pembayaran untuk tahun yang berakhir pada tanggal 31 Maret 2012 dan Neraca akhir tahun.

Rekening Penerimaan dan Pembayaran: Masalah dan Solusi #3.

Berikut adalah Rekening Pendapatan dan Pengeluaran Klub Olah Raga Remaja/atau tahun yang berakhir pada tanggal 31 Maret. 2011:

Buatlah Rekening Penerimaan dan Pembayaran untuk tahun yang berakhir pada tanggal 31 Maret 2011, dan Neraca pada tanggal tersebut.

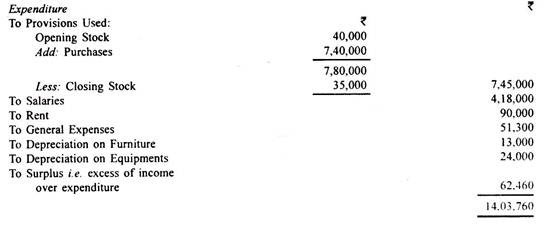

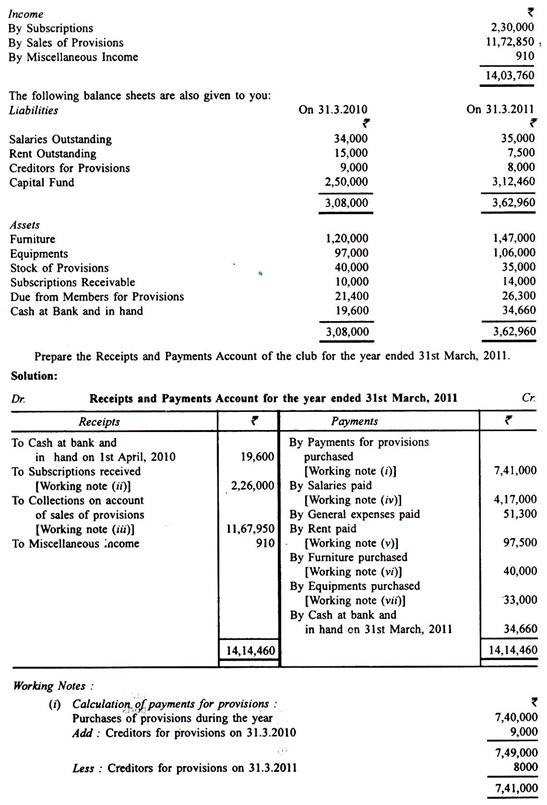

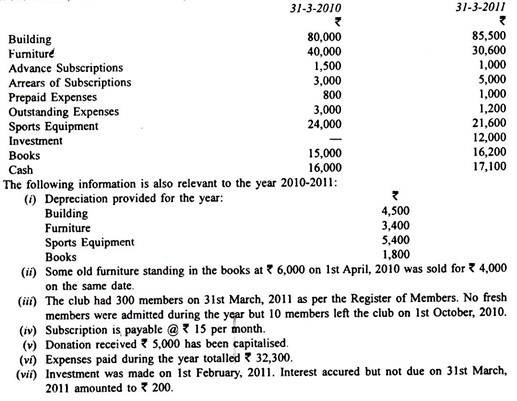

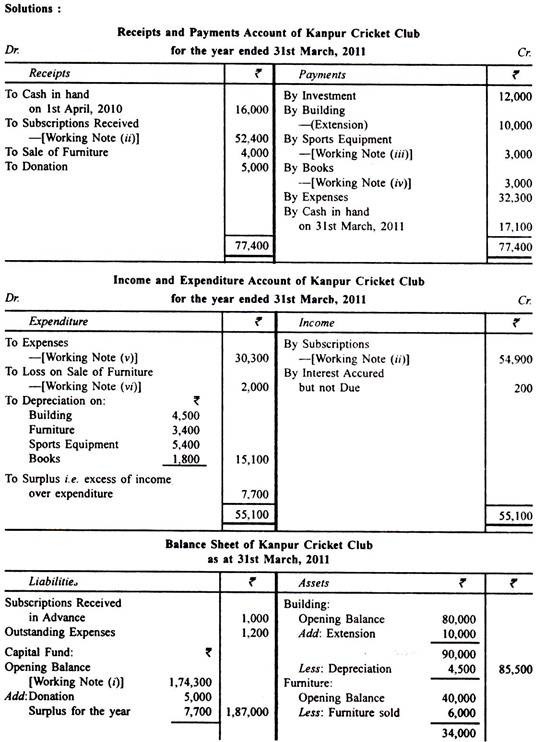

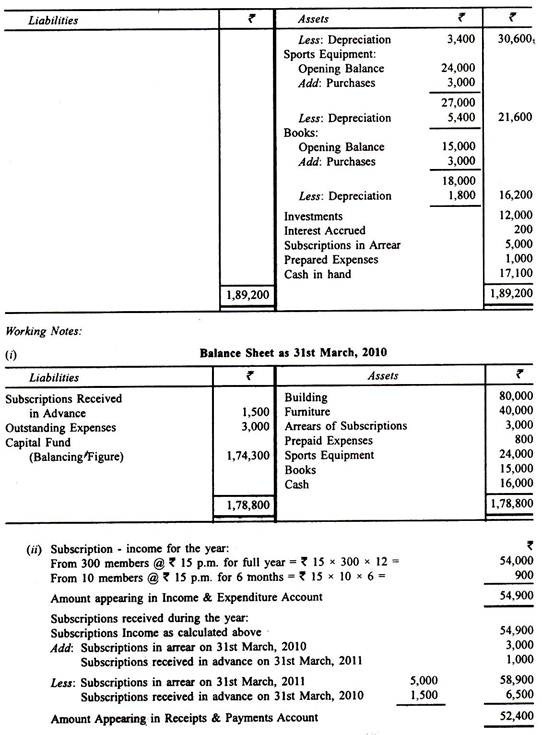

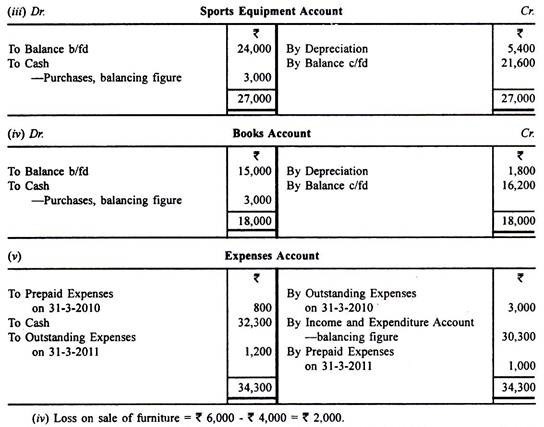

Rekening Penerimaan dan Pembayaran: Masalah dan Solusi #4.

Saldo berikut diperoleh dari pembukuan Kanpur Cricket Club pada tanggal 31 Maret 2010 dan 31 Maret 2011:

(viii) Sepanjang tahun, sejumlah Rs 10.000 dihabiskan untuk perluasan gedung. Anda diminta untuk menyiapkan Rekening Penerimaan dan Pembayaran dan Rekening Pendapatan dan Pengeluaran untuk tahun yang berakhir pada 31 Maret 2011. Juga, gambar Neraca klub pada tanggal tersebut.

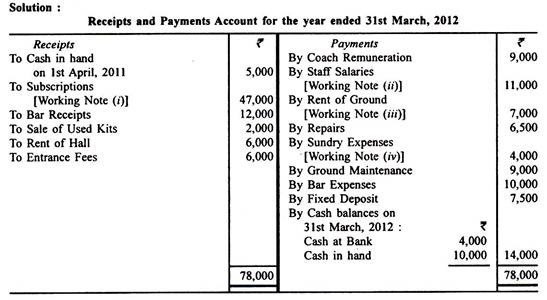

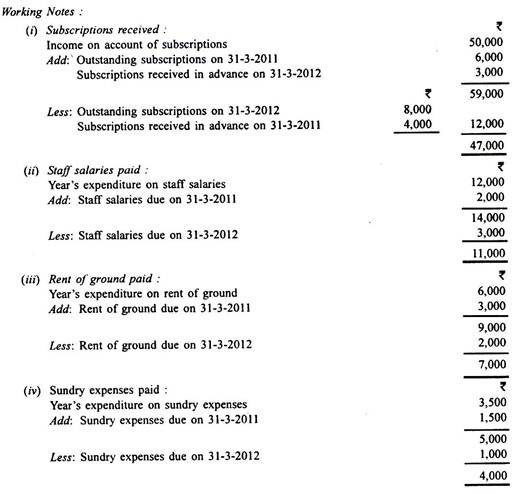

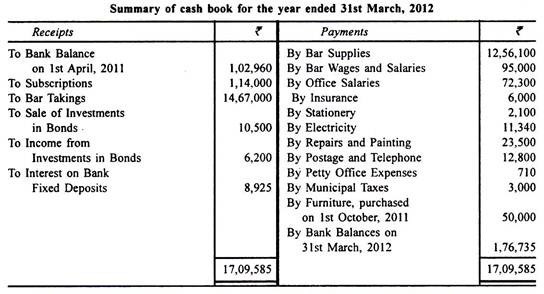

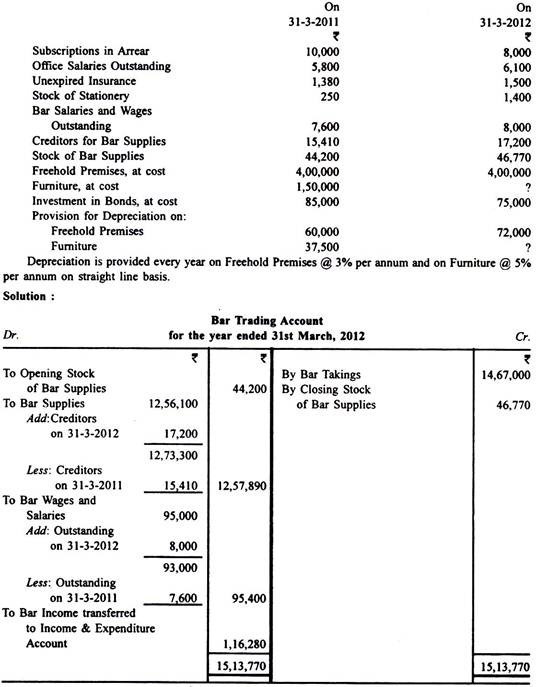

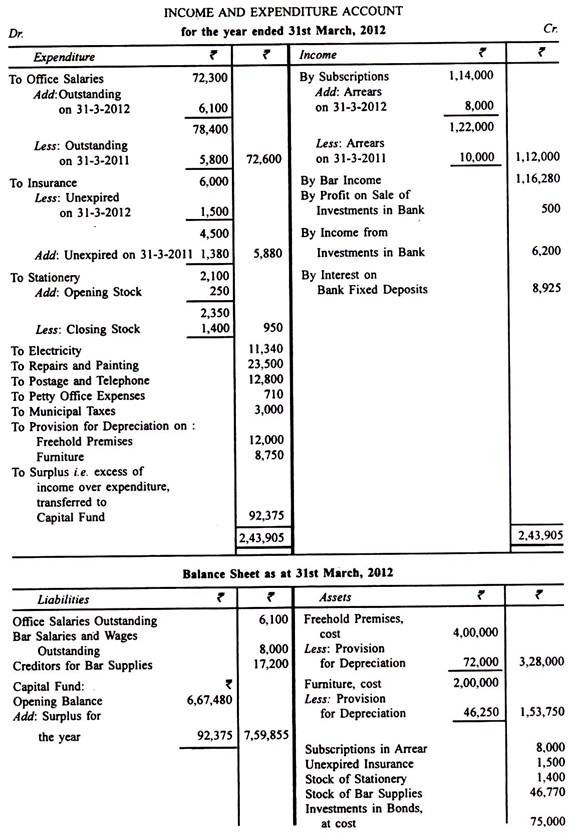

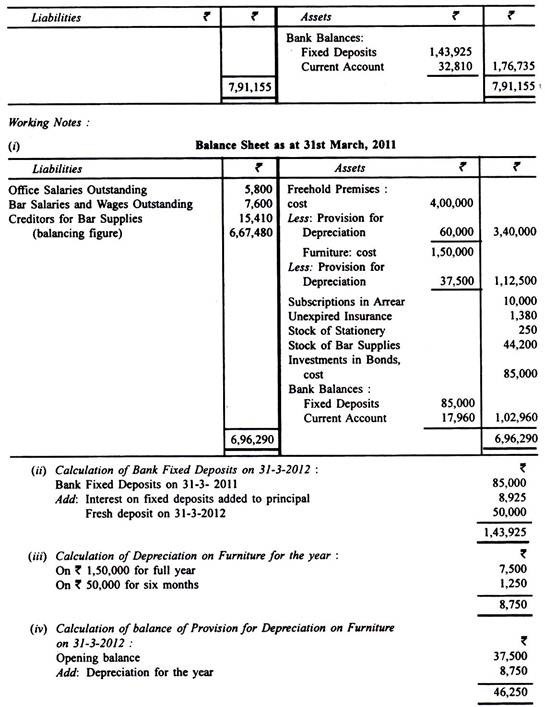

Rekening Penerimaan dan Pembayaran: Masalah dan Solusi #5.

Dari informasi berikut yang berkaitan dengan Joy Social Club, Anda diminta untuk menyiapkan Akun Perdagangan Bar dan Akun Pendapatan & Pengeluaran untuk tahun yang berakhir pada tanggal 31 Maret 2012 dan Neraca pada tanggal tersebut.

Saldo bank pada 1 April 2011 merupakan deposito tetap sebesar Rs 85.000 dan saldo giro, Rs 17.960. Semua penerimaan yang ditunjukkan dalam ringkasan di atas dibayarkan ke rekening giro kecuali bunga deposito tetap bank ditambahkan ke jumlah pokok deposito tetap. Semua pembayaran dilakukan dari rekening saat ini. Pada tanggal 31 Maret 2012, setoran tetap baru sebesar Rs 50.000 dilakukan dengan mentransfer jumlah tersebut dari rekening giro.

Anda juga harus mempertimbangkan saldo akun berikut:

Gaji Staf, Biaya Serbaguna dan Sewa Tanah yang jatuh tempo pada tanggal 31 Maret 2011 telah dibayarkan selama tahun yang berakhir pada tanggal 31-3-2012. Langganan yang diterima di muka adalah sehubungan dengan tahun berikutnya.

Langganan yang jatuh tempo pada 31 Maret 2011 diterima penuh sebelum Maret 2012:

Peningkatan Dana Modal disebabkan penerimaan biaya masuk sebesar Rs 6.000 selama tahun yang berakhir 31-3-2012 selain surplus yang diperoleh.

Menyiapkan Rekening Penerimaan dan Pembayaran Rock City Sports Club untuk tahun yang berakhir pada tanggal 31 Maret 2012.