Mari kita melakukan studi mendalam tentang Saham Bonus. Setelah membaca artikel ini Anda akan belajar tentang: 1. Pengertian Saham Bonus 2. Pengaruh Pemberian Bonus 3. Keuntungan 4. Kerugian 5. Ketentuan 6. Prosedur.

Arti Saham Bonus:

Terkadang perusahaan tidak dapat membayar dividen secara tunai karena kekurangan dana likuid—yaitu. tunai—walaupun menghasilkan laba dalam jumlah besar untuk periode tertentu. Dalam keadaan tersebut, perusahaan menerbitkan saham baru kepada pemegang saham yang ada sebagai pengganti pembayaran dividen secara tunai.

Saham ini dikenal sebagai ‘Saham Bonus’. Saham bonus tersebut akan ditawarkan kepada pemegang saham yang ada sebanding dengan kepemilikan saham dan hak dividen.

Umumnya, perusahaan mengeluarkan saham bonus dari laba dan/atau cadangan kepada pemegang saham yang ada. Karena laba/cadangan dikapitalisasi, ini juga disebut kapitalisasi laba/cadangan. Karena perusahaan tidak dapat menerima uang tunai dari pemegang saham untuk tujuan penerbitan saham bonus, jumlah yang setara dengan nilai total penerbitan bonus harus disesuaikan dengan laba/cadangan dan ditransfer ke Rekening Modal Saham Ekuitas.

Sebagai contoh:

Struktur permodalan X Ltd. pada tanggal 31 Maret 2008 adalah:

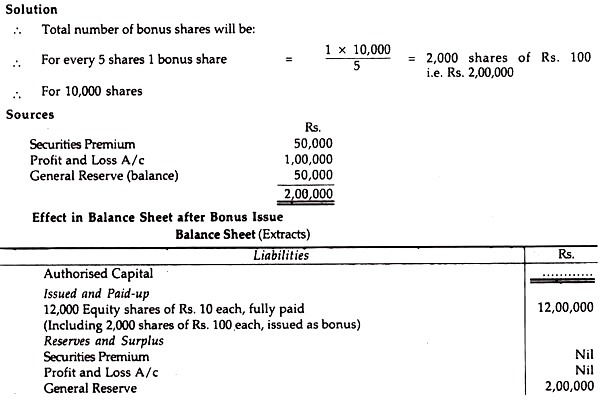

Perusahaan ingin mengumumkan bonus satu saham yang diterbitkan pada nilai nominal untuk setiap lima saham (yaitu 1:5). Dengan kata lain, pemegang saham yang memegang 5 saham ekuitas akan diizinkan satu saham bonus sebesar Rs. 100 masing-masing (jumlah paling sedikit diambil dari Cadangan Umum).

Pengaruh Masalah Bonus:

(a) Penerbitan saham bonus tidak mengundang krisis likuiditas seperti pembayaran dividen tunai. Karena tidak ada pembayaran tunai yang dilakukan, posisi likuiditas tetap tidak terpengaruh.

(b) Karena jumlah total saham meningkat sebagai akibat dari bonus yang dikeluarkan, dividen per saham mungkin lebih sedikit.

(c) Penerbitan saham bonus mendapatkan kepercayaan publik.

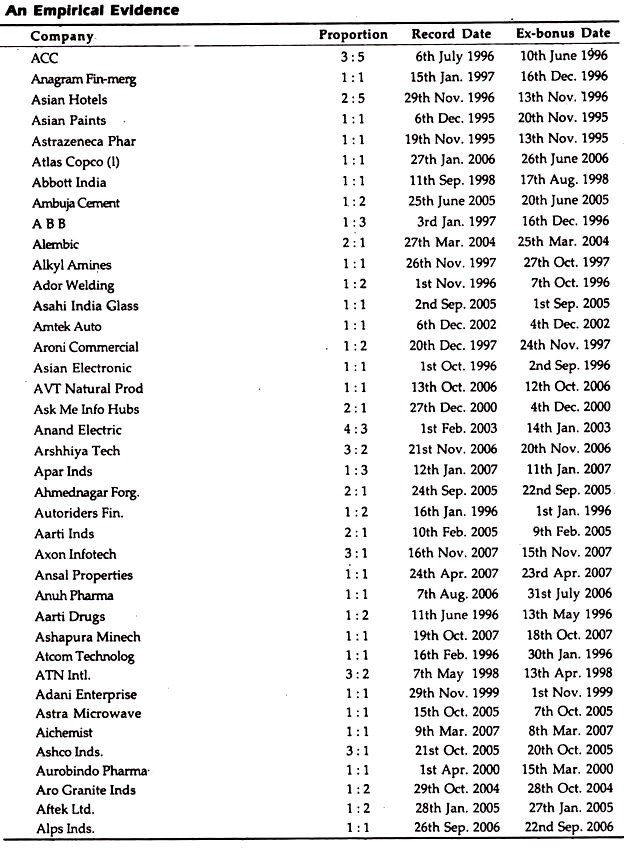

Kami menyoroti di sini beberapa nama perusahaan yang telah menerbitkan saham bonus selama periode 1996-2006:

Keuntungan Menerbitkan Saham Bonus:

- Dari sudut pandang perusahaan:

(a) Dengan mengeluarkan saham bonus, pemegang saham merasa puas ketika perusahaan tidak dapat membayar dividen secara tunai karena kekurangan dana likuid, yaitu keuntungan dapat dibagikan tanpa membagikan sumber daya likuid, yaitu. uang tunai.

(b) Dengan menerbitkan saham bonus, para pemegang saham harus puas, terutama ketika perusahaan tidak memilih untuk membayar dividen tunai untuk tujuan ekspansi atau modal kerja atau tujuan khusus lainnya, seperti program diversifikasi tertentu. atau modernisasi.

(c) Kadang-kadang perusahaan terikat untuk mengurangi cadangannya untuk kepentingannya sendiri. Bisa jadi jumlah laba yang diperoleh melebihi jumlah modal disetor perusahaan, dengan kata lain mendorong pesaing dan menciptakan hubungan yang tidak sehat antara pekerja dan perusahaan.

- Dari sudut pandang pemegang saham:

(a) Para pemegang saham tidak perlu membayar pajak atas saham bonus tetapi mereka harus membayarnya atas dividen yang diterima secara tunai.

(b) Pemegang saham, jika mereka menginginkannya, dapat mengubah saham tersebut menjadi uang tunai dengan menjualnya pada harga yang lebih tinggi.

(c) Jika saham yang dibayar sebagian diubah menjadi dibayar penuh dengan mengeluarkan bonus, pemegang saham tidak perlu membayar jumlah lebih lanjut untuk tujuan tersebut. Di sisi lain, saham mereka disetor penuh.

Kerugian menerbitkan Saham Bonus:

Dari sudut pandang perusahaan:

(a) Lebih banyak dividen akan dibayarkan karena jumlah saham bertambah.

(b) Over-kapitalisasi mungkin muncul karena masalah tersebut.

(c) Jika tingkat dividen tidak dapat dipertahankan, nilai pasar saham dapat turun.

Dari sudut pandang pemegang saham:

(a) Jika tingkat dividen berfluktuasi, yaitu tidak dapat dipertahankan, nilai pasar saham dapat turun.

(b) Jika tingkat laba tidak dinaikkan, tingkat dividen dapat diturunkan.

(c) Ini mendorong spekulasi yang tidak diinginkan.

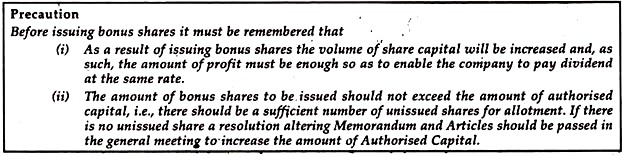

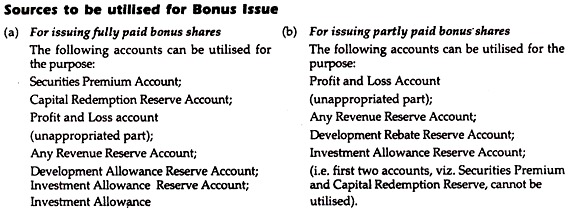

Ketentuan Penerbitan Saham Bonus:

Kondisi berikut harus dipenuhi sebelum mengeluarkan saham bonus:

(i) Masalah tersebut harus disahkan oleh Anggaran Dasar perusahaan;

(ii) Hal yang sama harus direkomendasikan oleh keputusan Dewan Direksi dan disetujui oleh para pemegang saham dalam rapat umum; dan

(iii) Hal yang sama juga harus diizinkan oleh Controller of Capital Issues (terlepas dari jumlah yang terlibat).

Prosedur Penerbitan Saham Bonus:

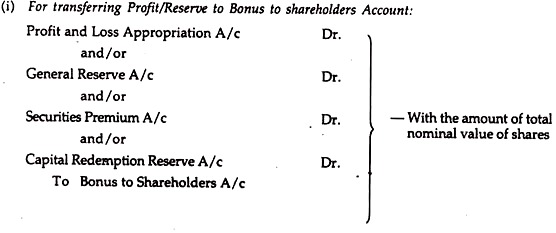

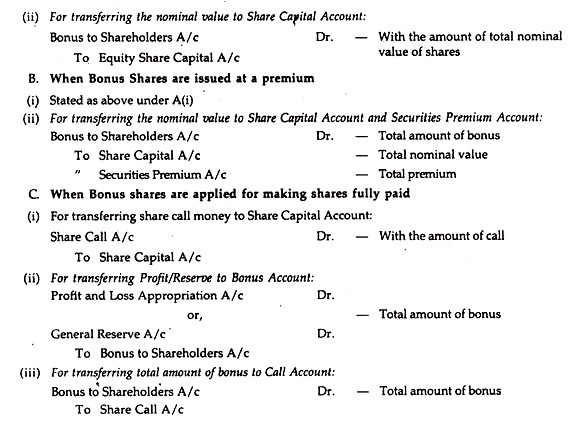

Langkah-Langkah Akuntansi: Entri tentang penerbitan Saham Bonus:

- Ketika Saham Bonus diterbitkan pada nilai nominal:

Ilustrasi 1:

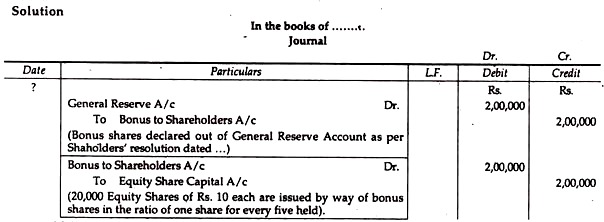

Sebuah perusahaan dengan modal Rp. 10,00,000 Saham Ekuitas dari Rs. 10 masing-masing, dibayar penuh, telah mengakumulasi cadangan Rs. 3,00,000. Dari cadangan ini, dimaksudkan untuk mendistribusikan Rs. 2.00.000 kepada pemegang saham yang ada dalam bentuk saham bonus sebesar Rs. 10 masing-masing, dibayar penuh, satu saham bonus diberikan kepada setiap pemegang lima saham. Tunjukkan entri dalam pembukuan perusahaan:

Ilustrasi 2:

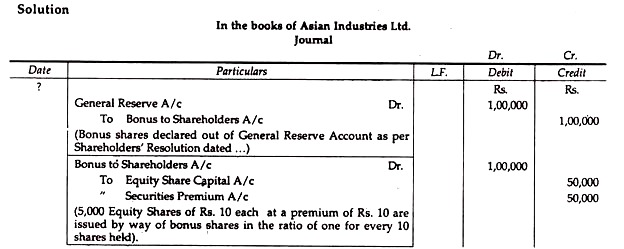

Asian Industries Ltd. memiliki modal disetor sebesar Rs.5,00.000 dalam bentuk Saham Ekuitas masing-masing sebesar Rs.10. Perusahaan memiliki akumulasi Cadangan Umum sebesar Rs.2.00.000 dari mana Rs.1.00.000 dibagikan sebagai saham bonus yang terdiri dari 5.000 saham masing-masing Rs.20 (Rs.10 sebagai premi). Buat entri jurnal yang diperlukan yang menunjukkan efek dari penerbitan saham bonus.

Ilustrasi 3:

Perusahaan dengan modal ditempatkan dan ditempatkan sebesar Rs.10,00.000 dalam 1.00.000 saham, nilai nominal masing-masing Rs.10 yang disetor sebesar Rs.8 per saham telah mengakumulasi Cadangan sebesar Rs.3,00.000. Dari Cadangan ini, Rs.2.00.000 dimaksudkan untuk digunakan dalam mendeklarasikan bonus sebesar 25% dari modal disetor sehingga saham dapat disetor penuh.

Tunjukkan entri jurnal yang diperlukan.

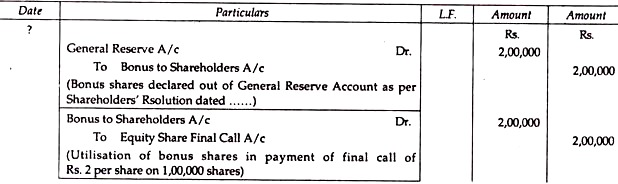

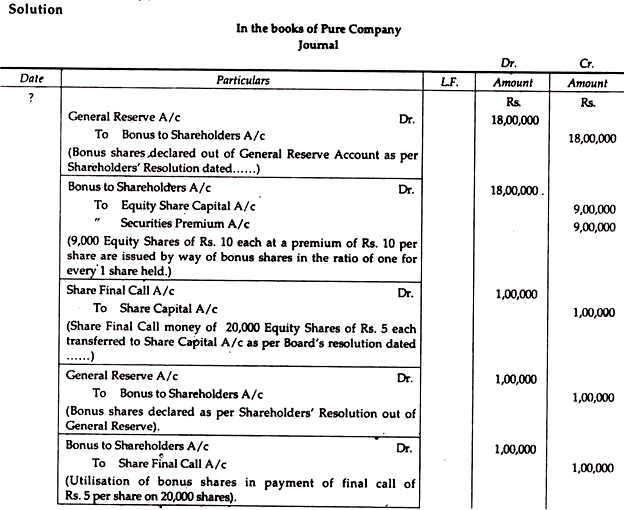

Ilustrasi 4:

Pure Company Ltd. telah mengakumulasi keuntungan besar di Rekening Cadangan dan Dewan Direksi memutuskan untuk menggunakan sebagian dari Cadangan ini agar modal mewakili posisi keuangan dengan benar:

Modal saham disetor adalah Rp. 10,00,000 terdiri dari 90,000 Saham Ekuitas dari Rs. 10 masing-masing, disetor penuh, dan 20.000 Saham Ekuitas (nilai nominal masing-masing Rs. 10), Rs. 5 per saham yang disetor. Pada tanggal penjatahan saham bonus, harga pasar saham ekuitas berdiri di Rs. 33 masing-masing. Para direktur memutuskan untuk menerbitkan satu saham bonus dengan premi sebesar Rs. 10 untuk setiap saham yang disetor penuh yang dimiliki dan membuat saham yang disetor sebagian itu disetor penuh.

Berikan ayat jurnal yang diperlukan.

Ilustrasi 5:

Neraca COSMOS Ltd; pada tanggal 31 Desember 2008 adalah sebagai berikut:

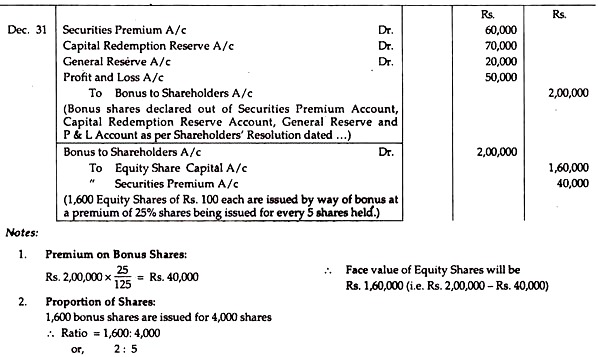

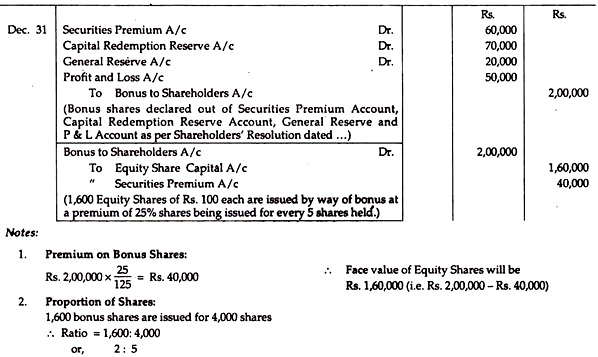

Direksi merekomendasikan hal-hal berikut dengan maksud untuk mengkapitalisasi seluruh Rekening Premi Sekuritas, Rekening Cadangan Penebusan Modal, Cadangan Umum dan Rs. 50.000 dari Akun Laba Rugi:

(a) Saham yang ada disetor penuh tanpa pemegang saham harus membayar apapun.

(b) Setiap pemegang saham akan diberikan saham bonus yang disetor penuh dengan premi sebesar 25% untuk jumlah yang tersisa sebanding dengan kepemilikannya.

Dengan asumsi skema diterima dan semua formalitas telah dilalui, berikan entri jurnal dan juga tunjukkan berapa proporsi saham bonus yang akan dibagikan kepada pemegang saham.

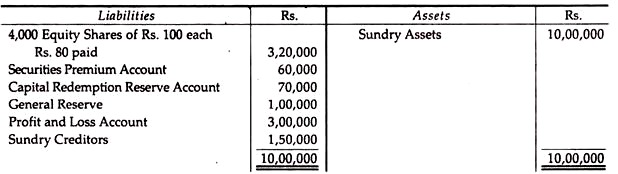

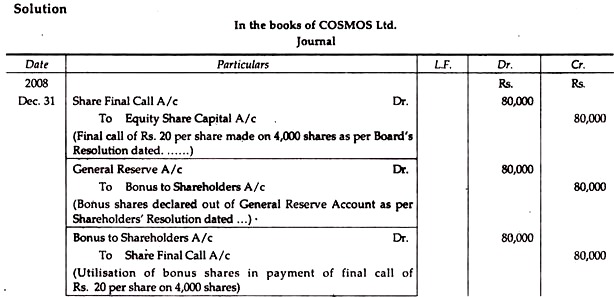

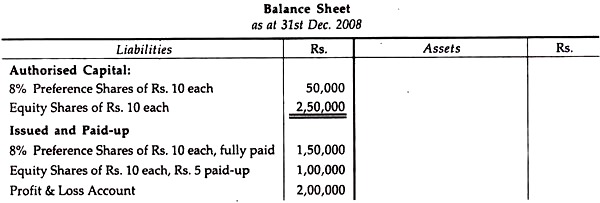

Ilustrasi 6:

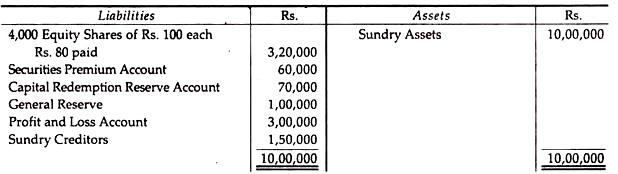

Neraca COSMOS Ltd; pada tanggal 31 Desember 2008 adalah sebagai berikut:

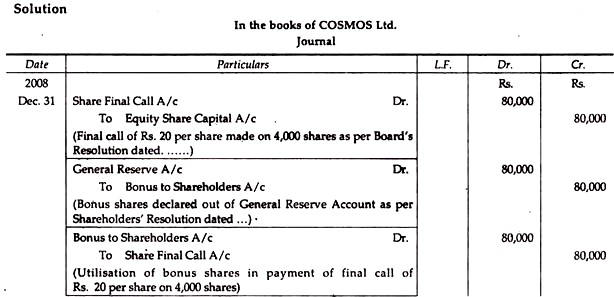

Direksi merekomendasikan hal-hal berikut dengan maksud untuk mengkapitalisasi seluruh Rekening Premi Sekuritas, Rekening Cadangan Penebusan Modal, Cadangan Umum dan Rs. 50.000 dari Akun Laba Rugi:

(a) Saham yang ada disetor penuh tanpa pemegang saham harus membayar apapun.

(b) Setiap pemegang saham akan diberikan saham bonus yang disetor penuh dengan premi sebesar 25% untuk jumlah yang tersisa sebanding dengan kepemilikannya.

Dengan asumsi skema diterima dan semua formalitas telah dilalui, berikan entri jurnal dan juga tunjukkan berapa proporsi saham bonus yang akan dibagikan kepada pemegang saham.

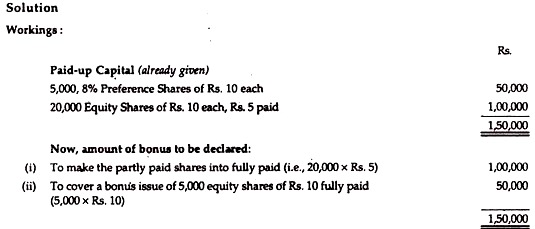

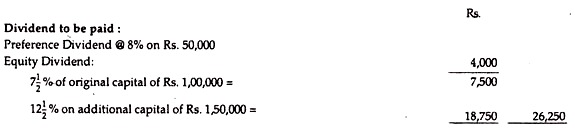

Ilustrasi 7:

Neraca berikut disajikan oleh X Ltd. pada tanggal 31 Desember 2008:

Resolusi berikut disahkan:

(i) Membayar dividen preferensi untuk tahun tersebut;

(ii) Untuk mengumumkan saham bonus atas saham ekuitas

(a) Menyetor penuh saham;

(b) Mencakup penerbitan bonus 5.000 saham senilai Rs. 10 masing-masing, disetor penuh, kepada pemegang saham yang ada;

(c) Membayar dividen kas final sebesar 12 ½ % pa atas modal yang diperbesar setelah memperhitungkan dividen interim @ 5% yang telah dibayarkan atas modal lama.

Anggaran dasar perusahaan mengatur bahwa dividen hanya dibayarkan atas modal disetor.

Tunjukkan ayat jurnal, mengingat ayat jurnal yang berkaitan dengan dividen interim tidak diperlukan sama sekali.