Baca artikel ini untuk mempelajari tentang konsep, kebutuhan, prinsip, dan kode tata kelola perusahaan SEBI di India.

Konsep Tata Kelola Perusahaan Ditetapkan:

Tata kelola perusahaan dapat didefinisikan sebagai berikut:

Tata kelola perusahaan mengacu pada pertanggungjawaban Direksi kepada seluruh pemangku kepentingan korporasi yaitu pemegang saham, karyawan, pemasok, pelanggan dan masyarakat pada umumnya; menuju memberikan korporasi administrasi yang adil, efisien dan transparan.

Berikut ini dikutip beberapa definisi populer tata kelola perusahaan:

(1) “Tata kelola perusahaan berarti bahwa perusahaan mengelola bisnisnya dengan cara yang akuntabel dan bertanggung jawab kepada pemegang saham. Dalam pengertian yang lebih luas, tata kelola perusahaan mencakup pertanggungjawaban perusahaan kepada pemegang saham dan pemangku kepentingan lainnya seperti karyawan, pemasok, pelanggan, dan masyarakat setempat.” – Katherwood.

(2) “Tata kelola perusahaan adalah sistem yang mengarahkan dan mengendalikan perusahaan.” – Komite Cadbury (Inggris)

Poin komentar:

Komentar berguna tertentu pada konsep tata kelola perusahaan diberikan di bawah ini:

(i) Tata kelola perusahaan lebih dari administrasi perusahaan. Ini mengacu pada fungsi sistem manajemen perusahaan yang adil, efisien dan transparan.

(ii) Tata kelola perusahaan mengacu pada kode etik; Direksi harus mematuhi; saat menjalankan perusahaan korporat.

(iii) Tata kelola perusahaan mengacu pada seperangkat sistem, prosedur, dan praktik yang memastikan bahwa perusahaan dikelola demi kepentingan terbaik semua pemangku kepentingan perusahaan.

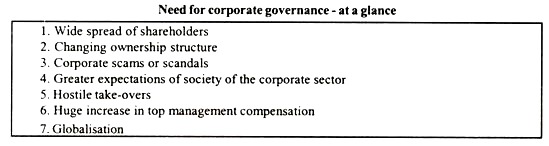

Perlunya Tata Kelola Perusahaan:

Kebutuhan tata kelola perusahaan disorot oleh faktor-faktor berikut:

(i) Penyebaran Pemegang Saham yang Luas:

Saat ini sebuah perusahaan memiliki jumlah pemegang saham yang sangat besar yang tersebar di seluruh negara bahkan dunia; dan mayoritas pemegang saham tidak terorganisir dan memiliki sikap acuh tak acuh terhadap urusan perusahaan. Gagasan demokrasi pemegang saham tetap terbatas hanya pada undang-undang dan Anggaran Dasar; yang membutuhkan implementasi praktis melalui kode etik tata kelola perusahaan.

(ii) Mengubah Struktur Kepemilikan:

Pola kepemilikan perusahaan telah banyak berubah, di masa sekarang; dengan investor institusi (asing serta India) dan reksa dana menjadi pemegang saham terbesar di sektor swasta perusahaan besar. Para investor ini telah menjadi tantangan terbesar bagi manajemen perusahaan, memaksa yang terakhir untuk mematuhi beberapa kode tata kelola perusahaan yang mapan untuk membangun citranya di masyarakat.

(iii) Penipuan atau Skandal Perusahaan:

Penipuan perusahaan (atau penipuan) dalam beberapa tahun terakhir telah mengguncang kepercayaan publik terhadap manajemen perusahaan. Peristiwa skandal Harshad Mehta, yang mungkin merupakan salah satu skandal terbesar, ada di hati dan pikiran semua orang, terkait dengan kepemilikan saham perusahaan atau sebaliknya dididik dan sadar sosial.

Oleh karena itu, kebutuhan tata kelola perusahaan sangat penting untuk menghidupkan kembali kepercayaan investor terhadap sektor korporasi terhadap perkembangan ekonomi masyarakat.

(iv) Harapan yang Lebih Besar dari Masyarakat di Sektor Korporasi:

Masyarakat saat ini memegang harapan yang lebih besar dari sektor korporasi dalam hal harga yang wajar, kualitas yang lebih baik, pengendalian polusi, pemanfaatan sumber daya yang terbaik, dll. Untuk memenuhi harapan sosial, diperlukan suatu kode tata kelola perusahaan, untuk pengelolaan perusahaan yang terbaik. dalam hal ekonomi dan sosial.

(v) Pengambilalihan yang Bermusuhan:

Pengambilalihan korporasi yang bermusuhan yang disaksikan di beberapa negara, menimbulkan tanda tanya pada efisiensi manajemen perusahaan pengambilalihan. Faktor ini juga menunjukkan perlunya tata kelola perusahaan, berupa kode etik yang efisien bagi manajemen perusahaan.

(vi) Peningkatan Besar Kompensasi Manajemen Puncak:

Telah diamati baik di negara berkembang maupun negara maju bahwa telah terjadi peningkatan besar dalam paket pembayaran (kompensasi) moneter dari eksekutif perusahaan tingkat atas. Tidak ada pembenaran untuk pembayaran selangit kepada manajer peringkat atas, dari dana perusahaan, yang merupakan milik pemegang saham dan masyarakat.

Faktor ini mengharuskan tata kelola perusahaan untuk menahan praktik buruk manajemen puncak perusahaan.

(vii) Globalisasi:

Keinginan semakin banyak perusahaan India untuk terdaftar di bursa efek internasional juga berfokus pada kebutuhan akan tata kelola perusahaan. Bahkan, tata kelola perusahaan telah menjadi kata kunci di sektor korporasi. Tidak diragukan lagi bahwa pasar modal internasional hanya mengakui perusahaan yang dikelola dengan baik sesuai dengan kode standar tata kelola perusahaan.

Prinsip Tata Kelola Perusahaan:

(atau masalah utama yang terlibat dalam tata kelola perusahaan)

Prinsip dasar atau kunci tata kelola perusahaan dijelaskan di bawah ini:

(i) Transparansi:

Transparansi berarti kualitas sesuatu yang memungkinkan seseorang untuk memahami kebenaran dengan mudah. Dalam konteks tata kelola perusahaan, ini menyiratkan pengungkapan informasi relevan yang akurat, memadai, dan tepat waktu tentang hasil operasi, dll. dari perusahaan korporat kepada para pemangku kepentingan.

Padahal, transparansi adalah dasar dari tata kelola perusahaan; yang membantu mengembangkan tingkat kepercayaan publik yang tinggi di sektor korporasi. Untuk memastikan transparansi dalam administrasi perusahaan, perusahaan harus mempublikasikan informasi yang relevan tentang urusan perusahaan di surat kabar terkemuka, misalnya setiap tiga bulan atau setengah tahunan atau setiap tahun.

(ii) Akuntabilitas:

Akuntabilitas adalah kewajiban untuk menjelaskan hasil keputusan seseorang yang diambil untuk kepentingan orang lain. Dalam konteks tata kelola perusahaan, akuntabilitas menyiratkan tanggung jawab Ketua, Dewan Direksi dan kepala eksekutif untuk penggunaan sumber daya perusahaan (di mana mereka memiliki wewenang) untuk kepentingan terbaik perusahaan dan pemangku kepentingannya.

(iii) Kemandirian:

Tata kelola perusahaan yang baik membutuhkan independensi dari manajemen puncak perusahaan yaitu Dewan Direksi harus merupakan badan non-partisan yang kuat; sehingga dapat mengambil semua keputusan perusahaan berdasarkan kehati-hatian bisnis. Tanpa manajemen puncak perusahaan menjadi independen; tata kelola perusahaan yang baik hanyalah mimpi belaka.

Kode Tata Kelola Perusahaan SEBI:

Untuk mempromosikan tata kelola perusahaan yang baik, SEBI (Securities and Exchange Board of India) membentuk komite tata kelola perusahaan di bawah kepemimpinan Kumar Mangalam Birla. Atas dasar rekomendasi komite ini, SEBI mengeluarkan pedoman tertentu tentang tata kelola perusahaan; yang wajib dicantumkan dalam perjanjian pencatatan antara perseroan dengan bursa efek.

Tinjauan pedoman SEBI tentang tata kelola perusahaan diberikan di bawah ini, di bawah judul yang sesuai:

(a) Dewan Direksi:

Beberapa poin dalam hal ini adalah sebagai berikut:

(i) Dewan Direksi perusahaan harus memiliki kombinasi direktur eksekutif dan non-eksekutif yang optimal.

(ii) Jumlah direktur independen tergantung pada apakah ketuanya eksekutif atau non-eksekutif.

Dalam hal ketua non-eksekutif, setidaknya sepertiga dari Dewan harus terdiri dari direktur independen; dan dalam hal ketua eksekutif, setidaknya setengah dari Dewan harus terdiri dari direktur independen.

Istilah ‘direktur independen’ berarti direktur, yang selain menerima gaji direktur, tidak memiliki hubungan keuangan material lainnya dengan perseroan.

(b) Komite Audit:

Beberapa poin dalam hal ini adalah sebagai berikut:

(1) Perusahaan membentuk komite audit independen yang susunannya sebagai berikut:

(i) Ini harus memiliki minimal tiga anggota, semuanya adalah direktur non-eksekutif, dengan mayoritas dari mereka adalah independen, dan setidaknya satu direktur memiliki pengetahuan keuangan dan akuntansi.

(ii) Ketua komite akan menjadi direktur independen.

(iii) Ketua harus hadir pada Rapat Umum Tahunan untuk menjawab pertanyaan para pemegang saham.

(2) Komite audit memiliki wewenang yang meliputi:

1.Untuk menyelidiki aktivitas apa pun dalam kerangka acuannya

2.Untuk mencari informasi dari setiap karyawan

- Untuk mendapatkan nasihat hukum atau profesional lainnya dari luar

- Menjamin kehadiran orang luar dengan keahlian yang relevan, jika dianggap perlu.

(3) Peran komite audit meliputi:

(i) Mengawasi proses pelaporan keuangan perusahaan dan pengungkapan informasi keuangannya untuk memastikan bahwa laporan keuangan tersebut benar, memadai dan kredibel.

(ii) Merekomendasikan pengangkatan dan pemberhentian auditor eksternal.

(iii) Menelaah kecukupan fungsi audit internal

(iv) Mendiskusikan dengan auditor eksternal, sebelum audit dimulai, sifat dan ruang lingkup audit; serta melakukan diskusi pasca-audit untuk memastikan area yang menjadi perhatian.

(v) Meninjau kebijakan keuangan dan manajemen risiko perusahaan.

(c) Remunerasi Direksi:

Pengungkapan remunerasi direksi berikut disajikan pada bagian Tata Kelola Perusahaan Laporan Tahunan:

(i) Semua elemen paket remunerasi semua direktur yaitu gaji, tunjangan, bonus, opsi saham, pensiun dll.

(ii) Rincian komponen tetap dan insentif terkait kinerja, beserta kriteria kinerja.

(d) Board Procedure Beberapa hal dalam hal ini adalah:

(i) Rapat dewan harus diadakan setidaknya empat kali setahun, dengan jeda maksimum 4 bulan antara dua rapat.

(ii) Seorang direktur tidak boleh menjadi anggota lebih dari 10 komite atau bertindak sebagai ketua lebih dari lima komite, di semua perusahaan, di mana dia menjadi direktur.

(e) Manajemen:

Laporan Analisis dan Pembahasan Manajemen harus menjadi bagian dari laporan tahunan kepada pemegang saham; berisi pembahasan mengenai hal-hal sebagai berikut (dalam batas-batas yang ditetapkan oleh posisi persaingan perusahaan).

(i) Peluang dan ancaman

(ii) Kinerja berdasarkan segmen atau produk

(iii) Risiko dan kekhawatiran

(iv) Pembahasan kinerja keuangan dalam kaitannya dengan kinerja operasional

(v) Pengembangan material di bidang sumber daya manusia/hubungan industrial.

(f) Pemegang Saham:

Beberapa poin dalam hal ini adalah:

(i) Dalam hal pengangkatan direktur baru atau penunjukan kembali direktur, pemegang saham harus diberikan informasi berikut:

1.Sebuah resume singkat (ringkasan) dari direktur

- Sifat keahliannya

- Jumlah perusahaan di mana ia menjabat sebagai direktur dan keanggotaan komite Dewan.

(ii) Komite Dewan di bawah pimpinan direktur non-eksekutif harus dibentuk untuk secara khusus menangani ganti rugi pemegang saham dan keluhan investor seperti transfer saham, tidak diterimanya Neraca atau dividen yang diumumkan, dll. Komite ini harus ditunjuk sebagai ‘Komite Pengaduan Pemegang Saham/Investor’.

(g) Laporan Tata Kelola Perusahaan:

Harus ada bagian tersendiri tentang tata kelola perusahaan dalam Laporan Tahunan perusahaan, dengan laporan terperinci tentang tata kelola perusahaan.

(h) Kepatuhan:

Perusahaan wajib memperoleh sertifikat dari auditor perusahaan mengenai pemenuhan ketentuan tata kelola perusahaan. Sertifikat ini dilampirkan pada Laporan Direksi yang dikirimkan kepada para pemegang saham dan juga dikirimkan ke bursa efek.