Artikel yang disebutkan di bawah ini memberikan gambaran tentang komite Tandon.

Kerangka acuan:

Kerangka acuan penting untuk Kelompok Studi Tandon adalah:

(i) Untuk menyarankan pedoman bagi bank komersial untuk tindak lanjut dan pengawasan kredit dari sudut pandang untuk memastikan penggunaan akhir dana yang tepat dan mengawasi keamanan uang muka dan untuk menyarankan jenis data operasional dan lainnya informasi yang dapat diperoleh bank secara berkala dari peminjam tersebut dan oleh Reserve Bank of India dari bank pemberi pinjaman;

(ii) Membuat rekomendasi untuk mendapatkan perkiraan berkala dari peminjam tentang:

(a) Rencana bisnis/produksi, dan

(b) Kebutuhan kredit;

(iii) Untuk membuat saran untuk menentukan norma inventaris untuk industri yang berbeda, baik di sektor swasta maupun publik dan menunjukkan kriteria luas untuk menyimpang dari norma ini;

(iv) Menyarankan kriteria tentang struktur modal yang memuaskan dan dasar keuangan yang sehat sehubungan dengan pinjaman;

(v) Memberikan rekomendasi mengenai sumber pembiayaan kebutuhan modal kerja minimum; dan

(vi) Untuk membuat rekomendasi mengenai apakah pola pembiayaan kebutuhan modal kerja yang ada melalui sistem kredit tunai/cerukan dll., perlu diubah, jika demikian, menyarankan modifikasi yang sesuai.

Kelompok Studi menyerahkan laporan akhirnya pada bulan Agustus 1975.

Rekomendasi Utama oleh Kelompok Studi:

Setelah menerima rekomendasi utama yang dibuat oleh Kelompok Studi, RBI menyarankan bank-bank sebagai berikut:

I. Norma Persediaan dan Piutang:

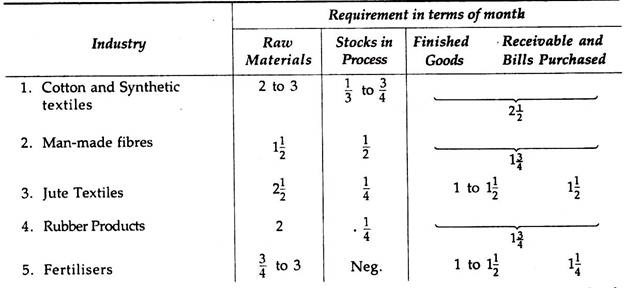

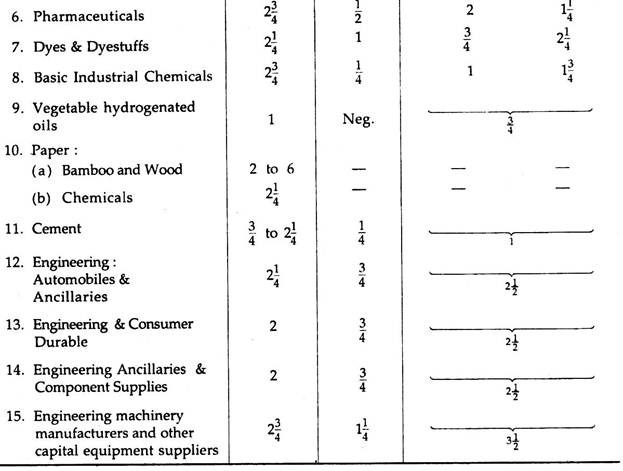

Kelompok Studi menyarankan norma untuk 15 industri besar yang mewakili tingkat maksimum penyimpanan persediaan dan piutang di setiap industri.

Norma yang disarankan adalah:

Dari ‘norma’ yang disajikan di atas, terlihat jelas bahwa tidak ada keseragaman antar bank dalam menilai kebutuhan modal kerja, khususnya dalam hal persediaan. ‘Norma’ yang ditentukan telah disarankan oleh Kelompok Studi sehubungan dengan persediaan dan piutang.

Menurut pendapat kelompok tersebut, kredit bank dipandang sebagai alat untuk alokasi sumber daya dalam perekonomian dan bank harus menilai persyaratan modal kerja secara seragam.

Norma telah disarankan untuk 15 industri besar yang disebutkan di atas. Grup menyarankan norma yang terkait dengan (i) Bahan Baku; (ii) Persediaan dalam proses; (iii) Barang Jadi; dan (iv) Piutang dan Tagihan yang dibeli berdasarkan unsur waktu, yaitu dalam bentuk bulan. Norma-norma ini mewakili tingkat maksimum untuk menyimpan persediaan dan piutang.

RBI menyarankan bank-bank yang dijadwalkan untuk penerapan norma-norma ini:

(i) Norma-norma ini dapat diterapkan baik untuk peminjam lama maupun peminjam baru yang berlaku segera. Semua proposal baru termasuk dari peminjam yang ada yang mencari fasilitas kredit yang ditingkatkan dapat diatur oleh norma-norma ini.

(ii) Dalam hal semua peminjam yang ada apakah mereka mencari peningkatan batas kredit atau tidak, jika inventaris dan tingkat piutang mereka berlebihan berdasarkan norma yang disarankan, masalah tersebut harus didiskusikan dengan mereka dan program pengurangan bertahap dapat dikerjakan.

(iii) Dalam hal kelebihan tingkat persediaan dan piutang berlanjut tanpa alasan yang jelas, bank tidak boleh menghentikan operasi rekening peminjam secara tiba-tiba karena hal itu dapat mengganggu fungsi normalnya. Dalam hal ini, bank harus mempertimbangkan, setelah jangka waktu yang wajar, katakanlah sekitar 2 bulan, apakah bank harus mengenakan tingkat bunga yang lebih tinggi atas proporsi pinjaman yang dianggap berlebihan.

Bank harus melakukan pengendalian dengan fleksibilitas dan pemahaman tentang keadaan yang mungkin memerlukan penyimpangan dari norma untuk sementara waktu. Bank dapat meminta informasi tambahan untuk tujuan ini

(iv) Pada tahap awal, semua peminjam industri termasuk industri skala kecil dengan batasan agregat dari sistem perbankan melebihi Rs. 10 lakh harus ditanggung. Peminjam dengan batas agregat Rs. 10 lakh atau kurang harus ditanggung secara progresif sedini mungkin.

Pendekatan Pinjaman:

Pembiayaan Kesenjangan Modal Kerja dan Kredit Bank:

Kelompok Studi berpendapat bahwa peminjam diharapkan hanya memiliki tingkat aktiva lancar yang wajar sehubungan dengan kebutuhan produksinya. Grup mendefinisikan kesenjangan modal kerja sebagai ‘total aset lancar dikurangi total kewajiban lancar selain pinjaman bank.’ Kesenjangan modal kerja dapat dijembatani sebagian dari dana sendiri dari peminjam dan pinjaman jangka panjang, dan sebagian melalui pinjaman bank. Kelompok Studi juga menyarankan bahwa bank harus menambah sumber daya peminjam untuk memungkinkan yang terakhir membawa tingkat aktiva lancar yang dapat diterima.

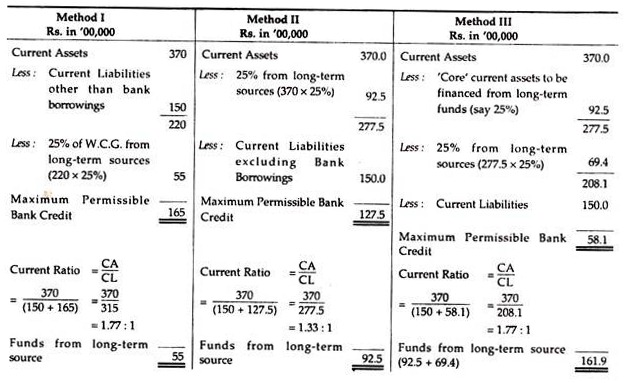

Untuk tujuan ini, Kelompok Studi menyarankan tiga metode berikut untuk menentukan pinjaman bank maksimum yang diperbolehkan untuk memenuhi kesenjangan modal kerja:

(1) Hitung terlebih dahulu kesenjangan modal kerja. Peminjam harus memberikan kontribusi minimal 25% dari kesenjangan modal kerja dari dana jangka panjang, yaitu ekuitas dan/atau hutang. Dengan kata lain, bank akan membiayai maksimal 75% dari gap dan sisanya harus dipenuhi oleh peminjam. Rasio arus minimum dalam hal ini adalah 1: 1.

(2) Peminjam harus menyediakan minimal 25% dari total aset lancar dari dana jangka panjang (yaitu, dana yang dimiliki ditambah pinjaman berjangka), sisanya akan dibiayai oleh kewajiban lancar lainnya (tidak termasuk pinjaman bank) terlebih dahulu dan kemudian dengan kredit bank. Total kewajiban lancar (termasuk pinjaman bank) tidak boleh melebihi 75% dari aset lancar.

Rasio arus minimum, dalam hal ini, paling tidak, akan menjadi 1,3: 1.

(3) Kontribusi yang diberikan oleh peminjam dari dana jangka panjang harus sebesar seluruh aset lancar ‘inti’ dan minimal 25% dari saldo aset lancar. Sisanya, setelah dikurangi kewajiban lancar lainnya (tidak termasuk pinjaman bank), jika ada, akan dibiayai oleh kredit bank. Artinya, tingkat pinjaman bank akan berkurang pada tahapan ini dan akan memperkuat rasio lancar.

Seluruh proses dapat diilustrasikan dengan lebih baik dengan bantuan ilustrasi berikut:

Ilustrasi 1:

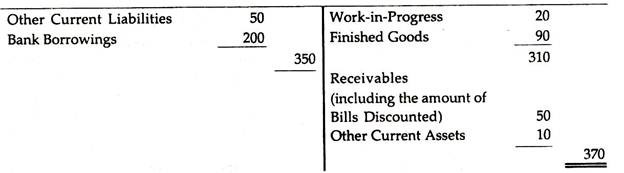

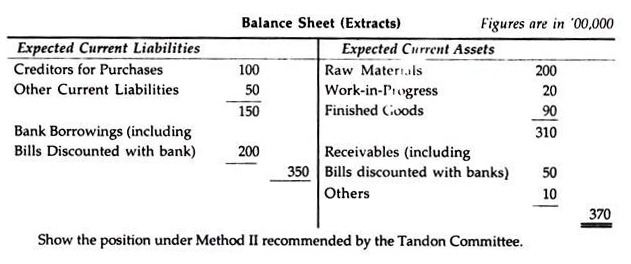

Posisi keuangan suatu perusahaan, diproyeksikan pada akhir tahun depan, adalah:

Penyelesaian:

(Angka dalam Rs. ‘00.000)

Kesenjangan modal kerja = Rs. 370 – Rp. 350 = Rp. 20 lakh, yang harus dibiayai dari sumber jangka panjang. Menurut rekomendasi yang dibuat oleh norma Komite Tandon untuk meminjamkan kredit bank, di bawah tiga metode yang disebutkan di atas, hal yang sama akan dihitung seperti yang ditunjukkan.

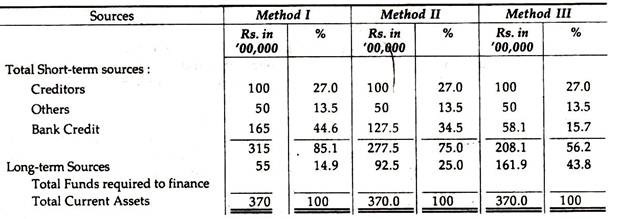

Dari tabel yang disajikan, Ilustrasi. 1 Sangat menarik untuk dicatat bahwa setiap metode berturut-turut mengurangi jumlah kredit bank dan secara bersamaan meningkatkan jumlah yang akan dibiayai dari sumber jangka panjang. Hal ini diikuti dengan prinsip bahwa jumlah risiko berkurang secara bertahap.

Poin ini akan jelas dari tabel berikut:

Dengan demikian, sumber jangka panjang secara bertahap meningkat yang mengurangi risiko.

Informasi lain dari Study Group adalah tentang:

(a) Gaya Kredit;

(b) Suku Bunga Pinjaman Diferensial;

(c) Sistem Informasi;

(d) Tindak Lanjut dan Pengawasan;

(e) Norma Struktur Modal;

(f) Norma Perdagangan;

(g) Kebutuhan untuk mengarahkan Pengaturan Organisasi;

(h) Kebutuhan Kerjasama Antar Bank.

Ilustrasi 2:

Penyelesaian:

Dari permasalahan yang dikemukakan di atas cukup jelas bahwa selisih antara aktiva lancar dan kewajiban lancar adalah sebesar Rp. 20 lakh (370 – 350) yang mengungkapkan kontribusi aktual dari sumber jangka panjang.

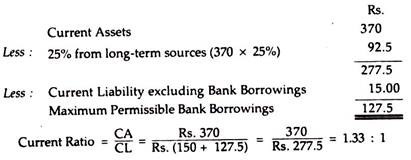

Posisi di bawah Metode II, yang direkomendasikan oleh Komite Tandon adalah:

Karena dana jangka panjang yang tersedia hanya Rs. 20 lakh, dibandingkan batas yang ditentukan Rs. 92,5 lakh, kelebihan pinjaman ditemukan yaitu Rs. 72,5 (92,5 – 20) lakh. Oleh karena itu, sesuai rekomendasi Komite Tugas, Rs. 72,5 lakh harus dikonversi menjadi Pinjaman Berjangka Modal Kerja (WCTL) yang akan memiliki tingkat bunga yang lebih tinggi.