Mari kita telaah secara mendalam pengertian, asumsi, kegunaan dan batasan titik impas.

Arti Titik Impas:

Titik impas mewakili volume produksi di mana total biaya sama dengan total pendapatan penjualan yang menghasilkan situasi tanpa untung tanpa rugi.

Jika output dari produk apa pun jatuh di bawah titik itu, maka ada kerugian; dan jika output melebihi titik itu ada keuntungan.

Dengan demikian, ini adalah titik produksi minimum di mana biaya total dipulihkan. Oleh karena itu, pada titik impas.

Pendapatan Penjualan – Total Biaya

atau, Penjualan – Biaya Variabel = Kontribusi = Biaya Tetap

Dapat disimpulkan bahwa pada titik impas kontribusi yang diperoleh hanya menutupi biaya tetap dan, pada tingkat di bawah titik tersebut, kontribusi yang diperoleh tidak cukup untuk menyamai biaya tetap dan, pada tingkat di atas titik tersebut, kontribusi yang diperoleh lebih dari pemulihan. biaya tetap.

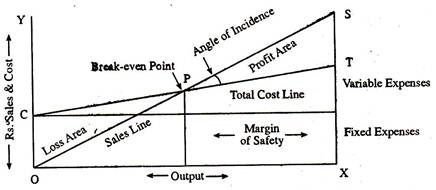

P adalah titik impas dalam bagan impas di mana OS dan CT—menjadi garis penjualan dan garis biaya total—berpotongan. Hasil kerugian di sisi kiri P, yaitu, sebelum titik impas tercapai, dan, setelah P, keuntungan mulai dihasilkan. Titik impas memiliki penggunaan yang luas di bidang biaya marjinal dan membantu memutuskan bauran produk, penetapan harga jual, langkah-langkah yang harus diambil dalam perencanaan jangka panjang, dll.

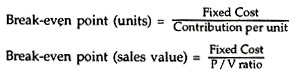

Titik impas dapat ditentukan dengan menggunakan rumus berikut:

Asumsi yang Mendasari Analisis Titik Impas:

Analisis impas didasarkan pada asumsi tertentu.

Mereka:

(i) Semua biaya dapat dipisahkan menjadi komponen tetap dan variabel,

(ii) Biaya tetap akan tetap konstan pada semua volume output,

(iii) Biaya variabel akan berfluktuasi secara proporsional dengan volume output,

(iv) Harga jual akan tetap konstan,

(v) Bauran produk akan tetap tidak berubah,

(vi) Jumlah unit penjualan akan sama dengan unit yang diproduksi sehingga tidak ada stok pembukaan atau penutupan,

(vii) Produktivitas per pekerja tidak akan berubah,

(viii) Tidak akan ada perubahan pada tingkat harga umum.

Penggunaan Analisis Titik Impas:

(i) Membantu dalam penentuan harga jual yang akan memberikan keuntungan yang diinginkan.

(ii) Ini membantu dalam penetapan volume penjualan untuk menutupi pengembalian modal tertentu yang digunakan.

(iii) Membantu dalam memperkirakan biaya dan keuntungan sebagai akibat dari perubahan volume.

(iv) Memberikan saran untuk pergeseran bauran penjualan.

(v) Ini membantu dalam membuat perbandingan profitabilitas antar perusahaan.

(vi) Ini membantu dalam penentuan biaya dan pendapatan di berbagai tingkat output.

(vii) Ini adalah bantuan dalam pengambilan keputusan manajemen (misalnya, membuat atau membeli, memperkenalkan produk, dll.), peramalan, perencanaan jangka panjang dan mempertahankan profitabilitas.

(viii) Ini mengungkapkan kekuatan bisnis dan kemampuan menghasilkan keuntungan dari suatu perhatian tanpa banyak kesulitan dan usaha.

Keterbatasan Analisis Titik Impas:

- Analisis titik impas didasarkan pada asumsi bahwa semua biaya dan pengeluaran dapat dipisahkan secara jelas menjadi komponen tetap dan variabel. Namun dalam praktiknya, tidak mungkin mencapai pembagian biaya yang jelas ke dalam jenis tetap dan variabel.

- Diasumsikan bahwa biaya tetap tetap konstan pada semua tingkat aktivitas. Perlu dicatat bahwa biaya tetap cenderung bervariasi di luar tingkat aktivitas tertentu.

- Diasumsikan bahwa biaya variabel bervariasi secara proporsional dengan volume output. Dalam praktiknya, mereka bergerak, tidak diragukan lagi, bersimpati dengan volume keluaran, tetapi tidak harus dalam proporsi langsung..

- Asumsi bahwa harga jual tetap tidak berubah memberikan garis pendapatan lurus yang mungkin tidak benar. Harga jual suatu produk tergantung pada faktor-faktor tertentu seperti permintaan dan penawaran pasar, persaingan, dll., Jadi itu juga hampir tidak konstan.

- Asumsi bahwa hanya satu produk yang diproduksi atau bauran produk akan tetap tidak berubah sulit ditemukan dalam praktek.

- Pembagian biaya tetap atas berbagai produk menimbulkan masalah.

- Diasumsikan bahwa kondisi bisnis tidak dapat berubah yang tidak benar.

- Diasumsikan bahwa jumlah produksi dan penjualan adalah sama dan tidak akan ada perubahan stok pembukaan dan penutupan produk jadi, hal ini tidak berlaku dalam praktiknya.

- Analisis impas tidak mempertimbangkan jumlah modal yang digunakan dalam bisnis. Faktanya, modal yang digunakan merupakan faktor penentu penting dari profitabilitas suatu masalah.