Under/Over-Penyerapan Overhead (Perlakuan Akuntansi)!

Apabila biaya overhead aktual suatu periode diserap pada tingkat penyerapan berdasarkan produksi aktual selama periode tersebut, biaya overhead yang diserap harus, jika semua perhitungan dilakukan dengan benar, persis sama dengan biaya overhead yang dikeluarkan. Ini tidak demikian, bagaimanapun, ketika tarif yang telah ditentukan digunakan. Jumlah yang diserap dalam akun biaya mungkin tidak sama dengan biaya overhead aktual yang berkaitan dengan suatu periode akuntansi.

Oleh karena itu, penggunaan laju yang telah ditentukan dapat mengakibatkan penyerapan yang kurang atau penyerapan yang berlebihan. Ketika jumlah yang diserap kurang dari overhead aktual, terjadi penyerapan yang kurang. Penyerapan berlebih muncul ketika jumlah yang diserap lebih dari biaya overhead yang sebenarnya.

Metode Pengobatan Under/Over Absorption:

Karena biaya overhead aktual tidak dicatat dalam akun biaya, penyerapan yang kurang dan penyerapan yang berlebihan dapat ditangani dengan salah satu cara berikut:

(1) Dalam perusahaan musiman, saldo (karena kekurangan atau kelebihan penyerapan) dapat dialihkan ke periode berikutnya dengan harapan akan diimbangi pada akhir periode akuntansi.

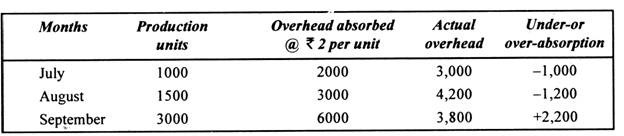

Ini jelas dari contoh berikut:

(2) Tingkat tambahan dapat digunakan untuk menyesuaikan jumlah penyerapan yang kurang atau lebih. Tingkat tambahan ditentukan dengan membagi jumlah di bawah – atau over-penyerapan dengan dasar penyerapan yang sebenarnya. Under-absorpsi disesuaikan dengan menggunakan tingkat tambahan plus sedangkan tingkat tambahan minus digunakan untuk mengoreksi penyerapan berlebih.

Misalnya, dalam contoh di atas, tarif tambahan Re. 1 per unit Rp. 1.000/1.000 unit dapat digunakan untuk meningkatkan biaya overhead tercatat sebesar Rs 1.000 untuk bulan Juli. Demikian pula, tarif tambahan minus Re. 0,733 x (2.200/3.000) dapat digunakan untuk mengurangi biaya overhead tercatat sebesar Rs 2.200 untuk bulan September.

(3) Jumlah penyerapan yang kurang atau lebih dapat ditransfer ke akun laba rugi penetapan biaya untuk sampai pada laba bersih yang akurat untuk suatu periode akuntansi. Ketika kelebihan atau kekurangan penyerapan disebabkan oleh faktor abnormal, jumlah kekurangan atau kelebihan penyerapan harus ditransfer ke akun laba rugi penetapan biaya.

Contoh:

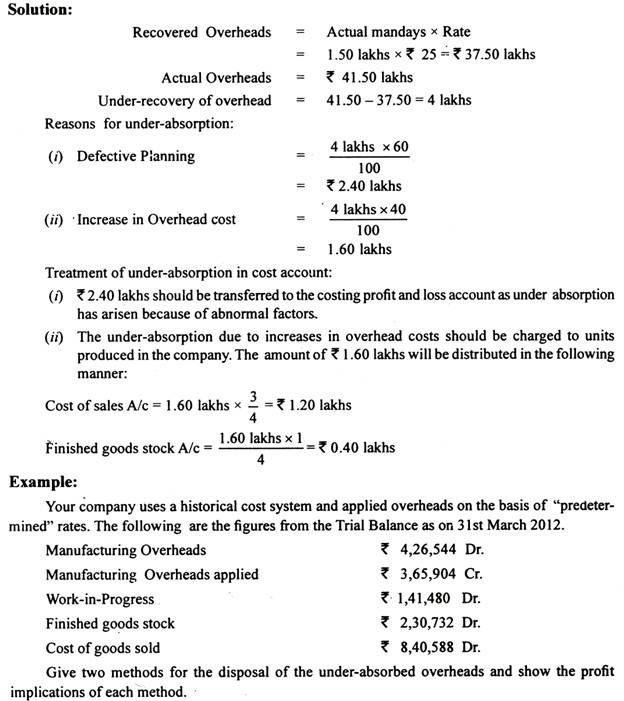

Di perusahaan manufaktur, biaya overhead dipulihkan pada tingkat yang telah ditentukan sebelumnya sebesar Rs 25 per hari. Total biaya pabrik yang dikeluarkan dan hari kerja sebenarnya masing-masing adalah Rs 41,50 lakh dan 1,50 lakh hari.

Dari 40.000 unit yang diproduksi selama satu periode, 30.000 terjual.

Setelah menganalisis alasannya, ditemukan bahwa 60% dari biaya overhead yang tidak terserap disebabkan oleh perencanaan yang buruk dan sisanya disebabkan oleh kenaikan biaya overhead.

Bagaimana biaya overhead yang tidak terserap diperlakukan dalam akun biaya?

Metode Perawatan Overhead yang Diserap Rendah:

Biaya overhead yang kurang terserap dapat ditangani dengan mengikuti salah satu dari metode berikut:

- Mentransfer ke akun perhitungan laba rugi.

- Menggunakan tarif tambahan untuk memulihkan biaya overhead yang kurang terserap.

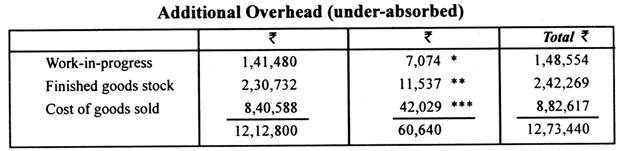

Menurut metode pertama, total biaya overhead yang tidak terserap sebesar Rp60.640 akan dihapuskan ke akun laba rugi penetapan biaya. Penggunaan metode ini akan mengurangi laba perusahaan sebesar Rs 60.640 untuk periode tersebut.

Menurut metode kedua, tarif tambahan dapat digunakan untuk menyesuaikan biaya overhead setiap unit. Jumlah yang kurang terserap secara total dapat, pada akhir periode akuntansi, dibagi berdasarkan rasio ke tiga akun kontrol, yaitu, barang dalam proses, persediaan barang jadi dan harga pokok penjualan.

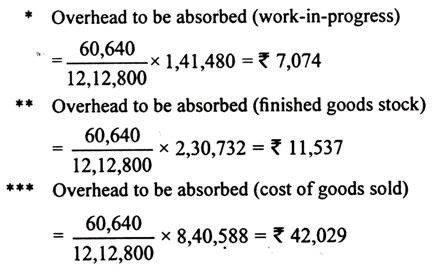

Angka prorata biaya overhead kurang terserap untuk barang dalam proses, stok barang jadi, dan harga pokok penjualan dalam pertanyaan ini berdasarkan nilai saldo di masing-masing akun ini adalah sebagai berikut:

Dengan menggunakan metode ini, keuntungan periode tersebut akan berkurang sebesar Rs 42.029 dan nilai saham akan meningkat sebesar Rs 18.611 (Rs 7.074 + Rs 11.537). Nanti akan mempengaruhi laba periode berikutnya.

Catatan Kerja:

Pembagian biaya overhead yang kurang terserap atas barang dalam proses, persediaan barang jadi dan harga pokok penjualan berdasarkan nilainya dalam jumlah masing-masing adalah sebagai berikut: