Baca artikel ini untuk mempelajari tentang Equivalent Production Units (EPU).

Konsep Unit Produksi Setara:

Ketika produksi tidak lengkap atau sebagian selesai pada akhir periode, itu ditampilkan sebagai barang dalam proses. Dan itu harus menanggung sebagian dari total biaya proses. Untuk tujuan ini, barang dalam proses dinyatakan dalam satuan unit produksi yang telah selesai sebelum biaya total disebar ke seluruh unit.

Dengan kata lain, unit yang diselesaikan sebagian diubah menjadi unit yang diselesaikan sepenuhnya yang setara untuk memastikan biaya per unit. Hal ini dilakukan berdasarkan persentase penyelesaian barang dalam proses. Misalnya, ketika 500 unit adalah 50% selesai, barang dalam proses dianggap setara dengan 250 unit produksi yang telah selesai sepenuhnya atau 250 unit produksi yang setara. Oleh karena itu, produksi yang setara mengacu pada produksi suatu proses pembuatan dalam hal unit yang selesai sepenuhnya. EPU = Jumlah aktual unit dalam proses pembuatan x Persentase penyelesaian

Perhitungan Unit Produksi Setara:

EPU harus dihitung dengan mempertimbangkan tahap penyelesaian pekerjaan pembukaan dan penutupan dalam proses dan jumlah unit yang diproses dan diselesaikan selama periode tersebut.

Langkah-langkah yang terlibat adalah sebagai berikut:

- WIP pembukaan harus diubah menjadi unit selesai yang setara. Mempertimbangkan persentase pekerjaan yang harus diselesaikan selama periode berjalan dapat melakukan hal ini. Misalnya membuka WIP adalah 400 unit, yang 60% selesai, maka hanya 40% yang akan selesai sekarang. Dalam hal unit yang diselesaikan setara dengan 160 unit, yaitu 400 x 40% = 160.

- Ke unit-unit di atas, tambahkan jumlah unit yang diperkenalkan dan diselesaikan selama periode tersebut. Ini dapat ditemukan dengan mengurangi WDP penutup dari jumlah unit yang dimasukkan ke dalam proses.

- Kemudian tambahkan di atas, satuan yang setara dengan penutupan WIP. Ini dapat diperoleh berdasarkan persentase penyelesaian penutupan persediaan pada akhir periode. Misalnya, jika jumlah unit persediaan penutup adalah 500 unit, yaitu 30% selesai, maka unit selesai yang setara akan menjadi 150 yaitu 500 x 30% = 150.

Total semua ini akan menjadi unit produksi yang setara. Bila tahapan penyelesaian sama untuk semua elemen biaya (yaitu, bahan baku, tenaga kerja, dan biaya overhead), maka prosedur di atas harus diterapkan. Jika berbeda untuk setiap elemen biaya, maka EPU dihitung secara terpisah untuk setiap elemen.

Contoh berikut menjelaskan poin-poin di atas dengan jelas:

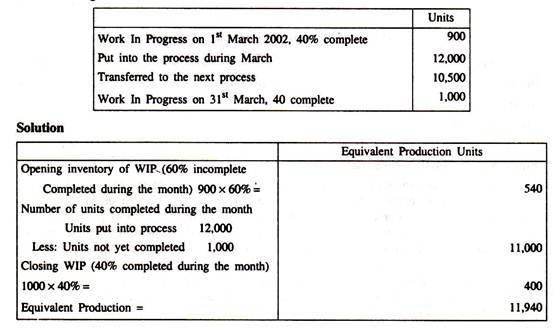

Contoh 1:

Hitunglah produksi ekuivalen yang terkait dengan suatu proses dari data produksi Maret 2002 yang diberikan di bawah ini:

Contoh 2:

Dalam proses A 2.000 unit diperkenalkan selama sebulan. Kerugian normal diperkirakan 5% dari input. Pada akhir bulan 460 unit belum selesai.

Tahapan penyelesaiannya adalah sebagai berikut:

Hitunglah Produksi Setara.

Penyelesaian:

Catatan:

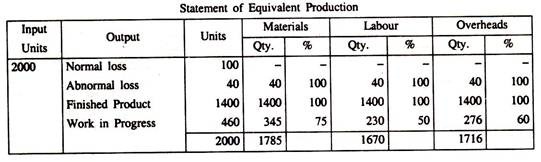

Harus diasumsikan bahwa produksi ekuivalen sehubungan dengan kerugian normal selalu nol. Dalam kasus kerugian abnormal, produksi ekuivalen harus diasumsikan 100%.

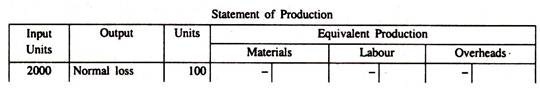

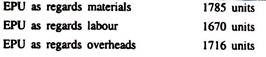

Contoh 3:

Dalam Proses A 2000 unit diperkenalkan selama sebulan. Kerugian normal diperkirakan 5% dari input. Produk jadi adalah 1400 unit. Pada akhir bulan pekerjaan dalam penyelesaian sebanyak 460 unit dan tahap penyelesaiannya adalah: Material 75% selesai; Buruh 50% selesai; dan Overhead 60% selesai. Siapkan Pernyataan EPU.

Penyelesaian:

Contoh 4:

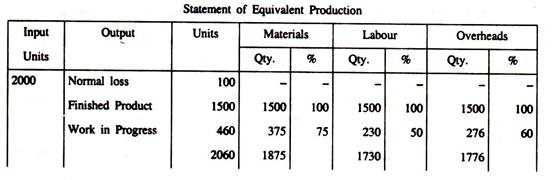

Dalam Proses A 2000 unit diperkenalkan selama satu bulan. Kerugian normal diperkirakan 5% dari input.

Pada akhir bulan output yang telah selesai adalah 1500 unit, dan pekerjaan dalam penyelesaian akhir adalah 460 unit dengan tahapan penyelesaian sebagai berikut:

Bahan 75% selesai; Buruh 50% selesai; dan biaya overhead 60% selesai. Hitung Produksi Setara.

Penyelesaian:

Catatan:

Keuntungan abnormal juga diasumsikan 100 persen lengkap dan dikurangkan dari produksi setara bruto.

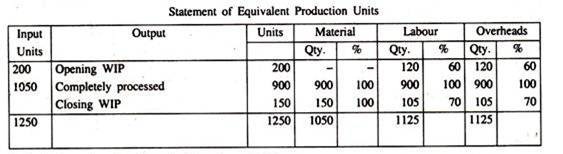

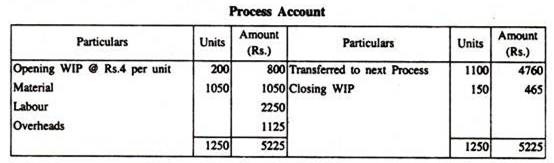

Ilustrasi:

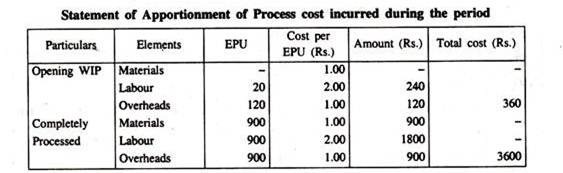

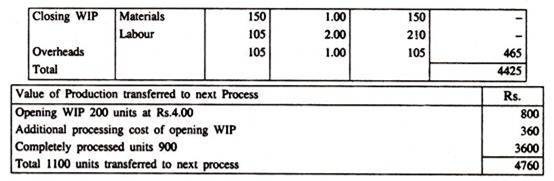

Dari rincian berikut, siapkan (a) Pernyataan EPU, (b) Pernyataan Pembagian Biaya, dan (c) Siapkan Rekening Proses.

Pekerjaan Pembukaan Sedang Berlangsung:

200 unit dengan Rs.4 per unit dan tahap penyelesaian – Material 100%, Tenaga Kerja dan overhead 40%.

Unit diperkenalkan 1050 dan unit ditransfer ke proses berikutnya 1100.

Menutup Pekerjaan yang Sedang Berlangsung:

150 unit dan tahap penyelesaian – Bahan 100%, Tenaga Kerja dan biaya overhead 70%.

Informasi lainnya:

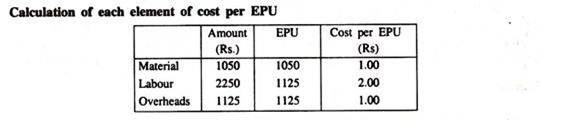

Biaya bahan Rs.1050, tenaga kerja Rs.2250, dan biaya overhead Rs.1 125.

Penyelesaian: