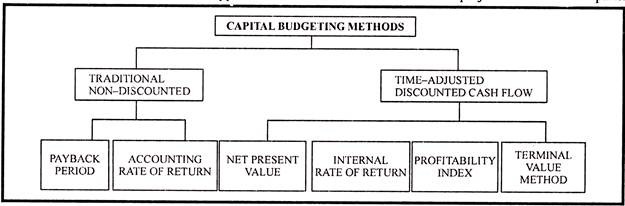

Poin-poin berikut menyoroti tiga metode tradisional untuk penganggaran modal, yaitu , 1. Metode Pay-Back Period 2. Perbaikan Metode Pendekatan Tradisional ke Metode Pay Back Period 3. Metode Tingkat Pengembalian.

Metode Penganggaran Modal # 1. Metode Pay-Back Period:

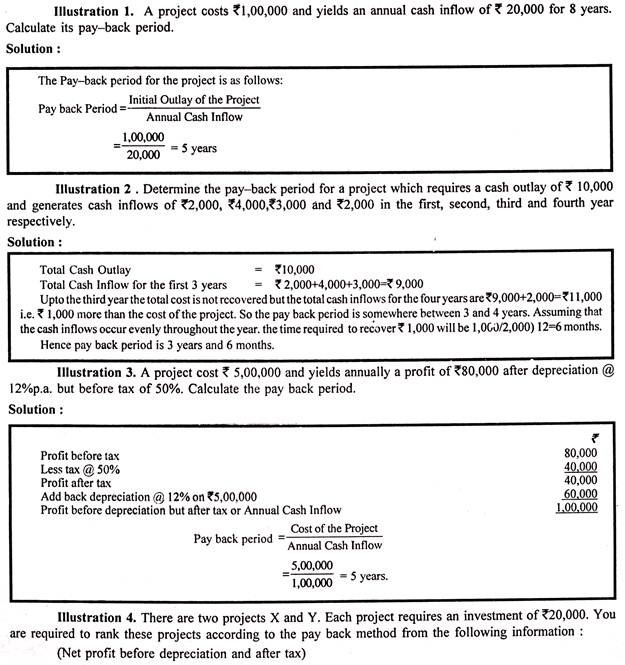

Metode ‘Pembayaran kembali’ kadang-kadang disebut sebagai pembayaran atau metode periode pelunasan mewakili periode di mana total investasi dalam aset permanen terbayar dengan sendirinya. Metode ini didasarkan pada prinsip bahwa setiap belanja modal terbayar dengan sendirinya dalam jangka waktu tertentu dari tambahan pendapatan yang dihasilkan dari aset modal. Dengan demikian, ini mengukur periode waktu untuk biaya asli proyek yang akan dipulihkan dari pendapatan tambahan proyek itu sendiri.

Dengan metode ini, berbagai investasi diurutkan menurut lamanya periode pengembaliannya sedemikian rupa sehingga investasi dengan periode pengembalian yang lebih pendek lebih disukai daripada investasi dengan periode pengembalian yang lebih lama. Dalam hal evaluasi proyek tunggal, diadopsi jika ia membayar kembali untuk dirinya sendiri dalam jangka waktu yang ditentukan oleh manajemen dan jika proyek tidak membayar kembali dalam jangka waktu yang ditentukan oleh manajemen maka ditolak.

Periode pengembalian dapat ditentukan dengan cara berikut:

(1) Menghitung pendapatan bersih (laba) tahunan sebelum penyusutan dan setelah pajak; ini disebut arus kas masuk tahunan.

(2) Bagi pengeluaran awal (biaya) proyek dengan arus kas masuk tahunan, di mana proyek menghasilkan arus kas masuk tahunan konstan.

Jadi, di mana proyek menghasilkan arus kas masuk yang konstan.

(3) Jika arus kas masuk tahunan (Laba sebelum penyusutan dan setelah pajak) tidak sama, periode pengembalian dapat ditemukan dengan menjumlahkan arus kas masuk hingga totalnya sama dengan pengeluaran kas awal proyek atau biaya awal aset .

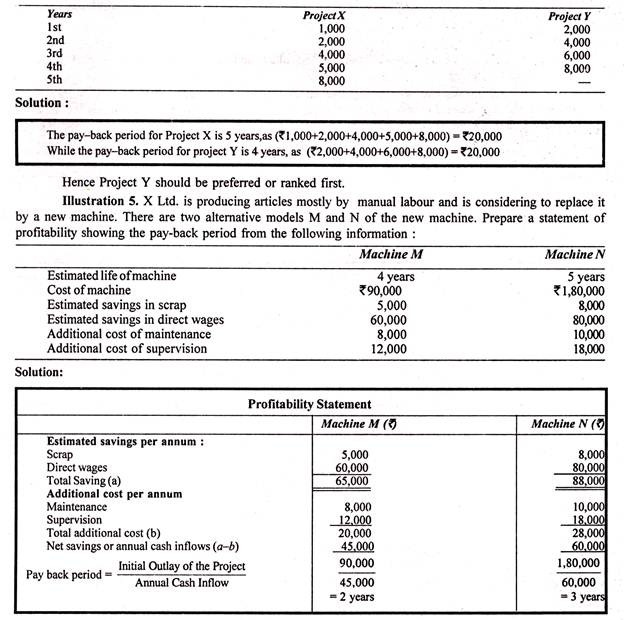

Karena periode pengembalian dalam kasus mesin M lebih kecil daripada dalam kasus mesin N, mesin M direkomendasikan.

Catatan:

Pajak telah diabaikan karena tarif pajak belum diberikan.

Keuntungan Metode Pay-Back Period:

(1) Keuntungan utama dari metode ini adalah mudah dipahami dan mudah dihitung.

(2) Menghemat biaya, membutuhkan lebih sedikit waktu dan tenaga dibandingkan dengan metode penganggaran modal lainnya.

(3) Dalam metode ini, karena proyek dengan periode pengembalian yang lebih pendek lebih disukai daripada proyek yang memiliki periode pengembalian yang lebih lama, ini mengurangi kerugian karena keusangan dan lebih cocok untuk negara berkembang, seperti India, yang dalam proses pengembangan dan cepat usang.

(4) Karena pendekatan jangka pendeknya, metode ini sangat cocok untuk perusahaan yang kekurangan kas atau posisi likuiditasnya tidak terlalu baik.

Kerugian Metode Pay-Back:

Meskipun metode pay-back period adalah metode yang paling sederhana, tertua dan paling sering digunakan, metode ini memiliki keterbatasan sebagai berikut:

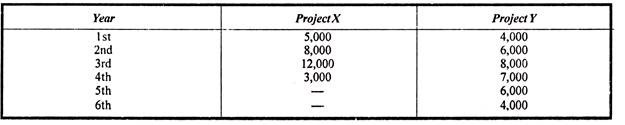

(1) Ini tidak memperhitungkan arus kas masuk yang diperoleh setelah periode pengembalian dan karenanya profitabilitas sebenarnya dari proyek tidak dapat dinilai dengan benar. Misalnya, ada dua proyek X dan Y. Setiap proyek membutuhkan investasi sebesar Rs 25.000.

Laba sebelum penyusutan dan setelah pajak dari kedua proyek tersebut adalah sebagai berikut:

Menurut metode pay-back, Proyek X lebih baik karena pay-back period lebih awal dari 3 tahun dibandingkan dengan payback period 4 tahun untuk proyek Y. Tapi itu mengabaikan pendapatan setelah pay-back period. Proyek X hanya memberikan pendapatan Rs 3.000 setelah periode pembayaran kembali sementara proyek Y memberikan pendapatan lebih banyak yaitu Rs 10.000 setelah periode pembayaran kembali. Mungkin tidak tepat untuk mengabaikan pendapatan setelah periode pembayaran kembali, terutama jika pendapatan tersebut besar.

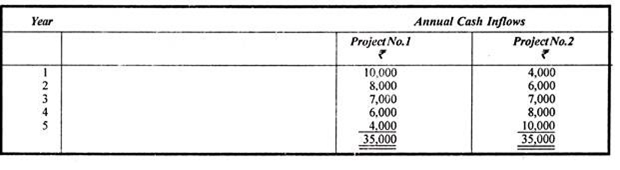

(2) Metode ini mengabaikan nilai waktu uang dan tidak mempertimbangkan besaran dan waktu arus kas masuk. Ini memperlakukan semua arus kas sama meskipun terjadi pada periode yang berbeda. Itu mengabaikan fakta bahwa uang tunai yang diterima hari ini lebih penting daripada jumlah uang tunai yang diterima setelahnya, katakanlah 3 tahun. Sebagai contoh:

Menurut metode pembayaran kembali, kedua proyek dapat diperlakukan sama karena keduanya memiliki arus kas masuk yang sama dalam 5 tahun. Namun pada kenyataannya Proyek No.1 memberikan pengembalian yang lebih cepat di tahun-tahun awal dan lebih baik dari Proyek No.2

(3) Tidak mempertimbangkan biaya modal yang merupakan faktor yang sangat penting dalam pengambilan keputusan investasi yang tepat.

(4) Mungkin sulit untuk menentukan periode pengembalian minimum yang dapat diterima, biasanya ini merupakan keputusan subyektif.

(5) Ini memperlakukan setiap aset secara terpisah dengan aset lain yang tidak layak dalam praktik nyata.

(6) Metode periode pengembalian tidak mengukur profitabilitas sebenarnya dari proyek karena periode yang dipertimbangkan berdasarkan metode ini terbatas hanya untuk periode singkat dan bukan seumur hidup aset.

Terlepas dari keterbatasan yang disebutkan di atas, metode ini dapat digunakan untuk mengevaluasi profitabilitas proposal investasi modal jangka pendek dan menengah.

Metode Penganggaran Modal # 2. Perbaikan Pendekatan Tradisional Metode Pay Back Period:

(a) Metode Profitabilitas Pasca Pembayaran Kembali:

Salah satu batasan serius dari metode Pay-back period adalah metode ini tidak memperhitungkan arus kas masuk yang diperoleh setelah periode pengembalian dan karenanya profitabilitas sebenarnya dari proyek tidak dapat dinilai. Oleh karena itu, perbaikan atas metode ini dapat dilakukan dengan memperhitungkan piutang retur di luar periode pembayaran kembali. Pengembalian ini disebut keuntungan pasca bayar kembali.

(b) Metode Pembayaran Kembali:

Kadang-kadang, metode Pay-back Reciprocal digunakan untuk memperkirakan tingkat pengembalian internal yang dihasilkan oleh suatu proyek. Pay-back Reciprocals dapat dihitung sebagai berikut:

(Ini juga dapat dihitung dalam persentase dengan mengalikan di atas dengan 100).

Namun, metode ini harus digunakan hanya jika dua kondisi berikut terpenuhi:

(i) Arus kas masuk yang sama dihasilkan setiap tahun.

(ii) Proyek yang dipertimbangkan memiliki umur panjang yang harus setidaknya dua kali periode pengembalian.

(c) Metode Periode Pasca Pembayaran Kembali:

Salah satu keterbatasan metode pay-back period adalah mengabaikan umur proyek di luar pay-back period. Metode Post Pay-back Period memperhitungkan periode di luar metode pay-back. Metode ini juga dikenal sebagai metode Surplus Life over Pay-back.

Menurut metode ini, proyek yang memberikan post pay-back period terbesar dapat diterima. Metode ini dapat digunakan dengan sukses di mana berbagai proyek yang dipertimbangkan tidak berbeda secara signifikan dalam hal ukurannya dan arus kas masuk yang diharapkan bahkan sepanjang umur proyek.

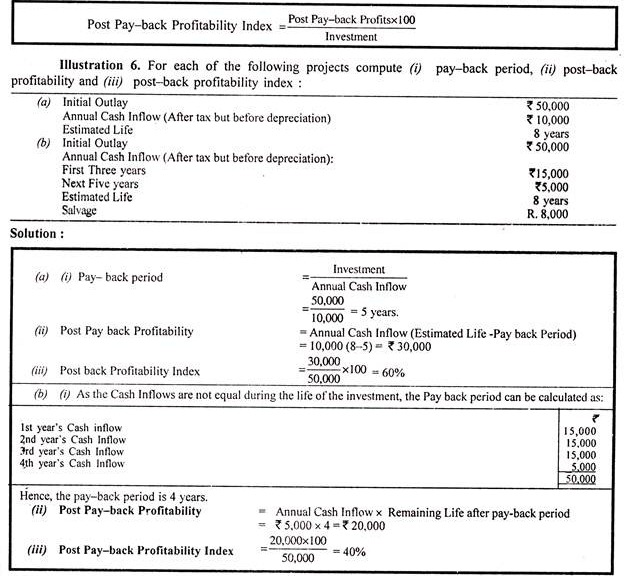

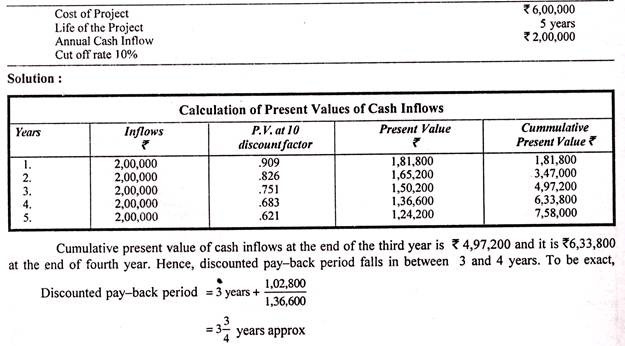

(d) Metode Pembayaran Kembali dengan Diskon:

Keterbatasan serius lainnya dari metode pay-back period adalah bahwa metode ini mengabaikan nilai waktu dari uang. Oleh karena itu, perbaikan atas metode ini dapat dilakukan dengan menggunakan metode periode pengembalian yang didiskontokan. Dengan metode ini, nilai sekarang dari semua arus kas keluar dan masuk dihitung dengan tingkat diskonto yang sesuai. Nilai sekarang dari semua arus masuk diakumulasikan dalam urutan waktu.

Periode waktu di mana akumulasi nilai sekarang dari arus kas masuk sama dengan nilai sekarang dari arus kas keluar dikenal sebagai periode pengembalian yang didiskontokan. Proyek yang memberikan periode pengembalian diskon yang lebih pendek diterima. Metode tersebut telah dijelaskan pada ilustrasi 6.

Ilustrasi 7:

Hitung periode pembayaran kembali yang didiskon dari informasi yang diberikan di bawah ini:

Metode Penganggaran Modal # 3. Metode Tingkat Pengembalian:

Metode ini memperhitungkan pendapatan yang diharapkan dari investasi sepanjang hidup mereka. Ini dikenal sebagai metode Tingkat Pengembalian Akuntansi karena dalam metode ini, konsep Akuntansi laba (laba bersih setelah pajak dan penyusutan) digunakan daripada arus kas masuk.

Menurut metode ini, berbagai proyek diurutkan berdasarkan tingkat pendapatan atau tingkat pengembalian. Proyek dengan tingkat pengembalian yang lebih tinggi dipilih dibandingkan dengan proyek dengan tingkat pengembalian yang lebih rendah. Metode ini juga dapat digunakan untuk mengambil keputusan untuk menerima atau menolak proposal. Pengembalian yang diharapkan ditentukan dan proyek yang memiliki tingkat pengembalian yang lebih tinggi dari tingkat minimum yang ditentukan oleh perusahaan disebut tingkat cut off diterima dan proyek yang memberikan tingkat pengembalian yang diharapkan lebih rendah dari tingkat minimum ditolak.

Metode pengembalian investasi dapat digunakan dalam beberapa cara sebagai berikut:

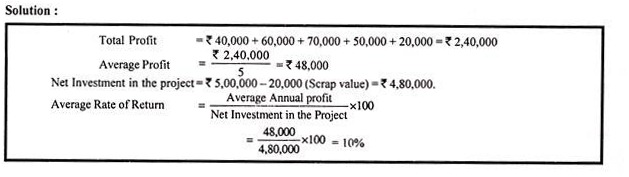

(a) Metode Tingkat Pengembalian Rata-Rata:

Dengan metode ini laba rata-rata setelah pajak dan depresiasi dihitung dan kemudian dibagi dengan total pengeluaran modal atau total investasi dalam proyek tersebut. Dengan kata lain, ini menetapkan hubungan antara laba tahunan rata-rata dengan total investasi. Dengan demikian,

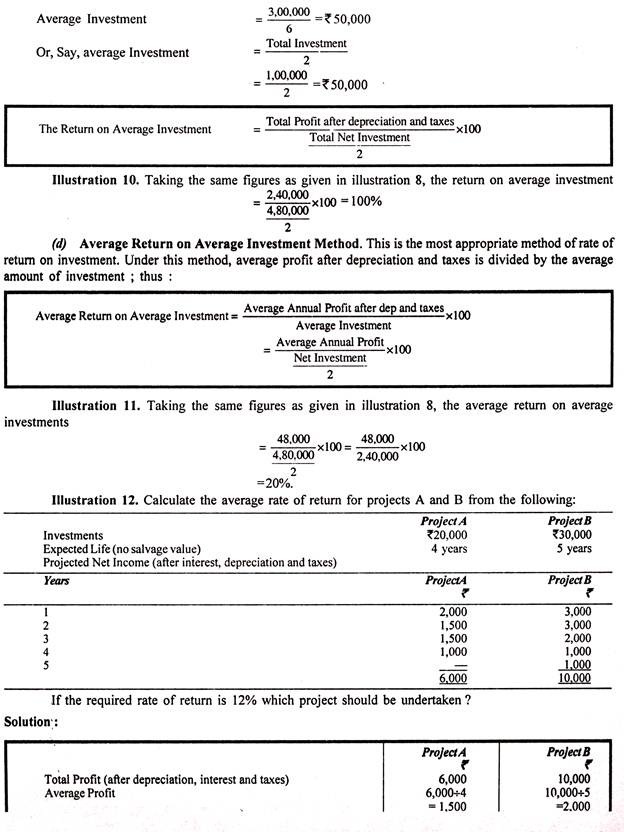

Ilustrasi 8:

Sebuah proyek membutuhkan investasi sebesar Rs 5.00.000 dan memiliki nilai sisa sebesar Rs 20.000 setelah lima tahun. Diharapkan untuk menghasilkan keuntungan setelah penyusutan dan pajak selama lima tahun sebesar Rs 40.000, Rs 60.000, Rs 70.000, Rs 50.000 dan Rs 20.000.

Hitung rata-rata tingkat pengembalian investasi.

(b) Pengembalian per unit Metode Investasi:

Metode ini merupakan variasi kecil dari metode rata-rata tingkat pengembalian. Dalam metode ini total keuntungan setelah pajak dan penyusutan adalah dividen dengan total investasi, yaitu,

Ilustrasi 9:

Melanjutkan ilustrasi 8, pengembalian per unit investasi adalah:

2,40,000/4,80,000 x 100 = 50%

(c) Pengembalian Metode Investasi Rata-Rata:

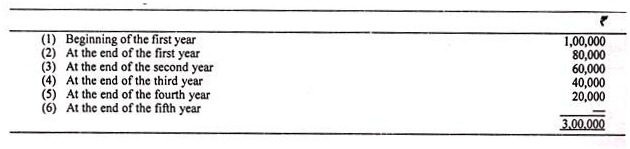

Dalam metode ini pengembalian investasi rata-rata dihitung. Penggunaan investasi rata-rata untuk tujuan pengembalian investasi lebih disukai karena investasi awal dipulihkan selama umur aset karena biaya penyusutan. Sebagai contoh:

Sebuah mesin berharga Rs 1.00.000 dan tidak memiliki nilai sisa setelah lima tahun. Itu disusutkan dengan metode garis lurus.

Investasi yang beredar dalam proyek ini dihitung sebagai berikut:

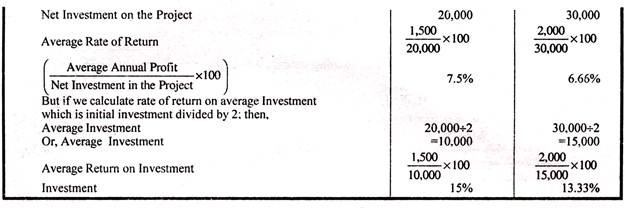

Pengembalian rata-rata investasi rata-rata lebih tinggi untuk proyek A dan juga lebih tinggi dari tingkat pengembalian yang disyaratkan sebesar 12% dan oleh karena itu Proyek A disarankan untuk dikerjakan.

Ilustrasi 13:

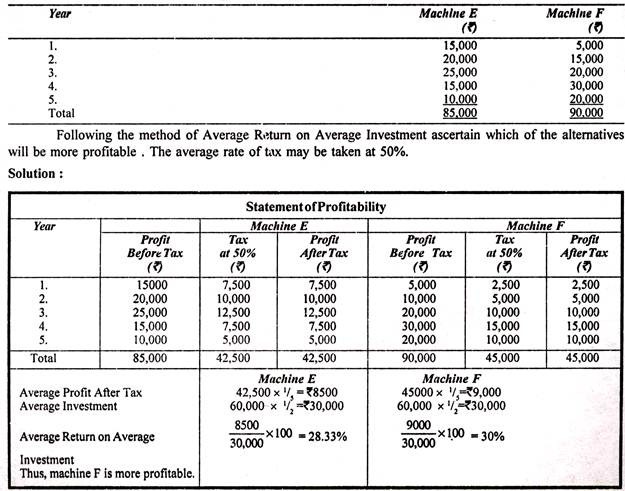

X Ltd. sedang mempertimbangkan untuk membeli sebuah mesin. Tersedia dua mesin E dan F. Biaya setiap mesin adalah Rs 60.000. Setiap mesin memiliki harapan hidup 5 tahun. Laba Bersih sebelum pajak dan setelah penyusutan selama perkiraan umur mesin diberikan di bawah ini:

Keuntungan Metode Tingkat Pengembalian:

(1) Sangat sederhana untuk dipahami dan mudah dioperasikan.

(2) Ini menggunakan seluruh pendapatan proyek dalam menghitung tingkat pengembalian dan tidak hanya pendapatan hingga periode pengembalian dan karenanya memberikan pandangan yang lebih baik tentang profitabilitas dibandingkan dengan metode periode pengembalian.

(3) Karena metode ini didasarkan pada konsep akuntansi laba, dapat dengan mudah dihitung dari data keuangan.

Kerugian Metode Tingkat Pengembalian:

(1) Metode ini juga seperti metode pay-back period mengabaikan nilai waktu dari uang karena keuntungan yang diperoleh pada titik waktu yang berbeda diberi bobot yang sama dengan merata-ratakan keuntungan. Ini mengabaikan fakta bahwa satu rupee yang diperoleh hari ini lebih bernilai daripada satu rupee yang diperoleh setahun kemudian, atau lebih.

(2) Tidak mempertimbangkan arus kas yang lebih penting daripada laba akuntansi.

(3) Ini mengabaikan periode di mana laba diperoleh karena tingkat pengembalian 20% dalam 2V 2 tahun dapat dianggap lebih baik daripada tingkat pengembalian 18% selama 12 tahun. Ini tidak tepat karena semakin lama jangka waktu proyek, semakin besar risiko yang terlibat.

(4) Metode ini tidak dapat diterapkan pada situasi di mana investasi dalam suatu proyek harus dilakukan sebagian.