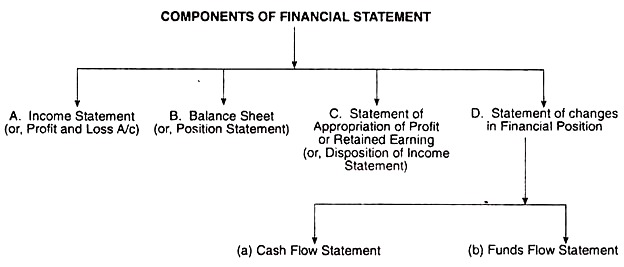

Artikel ini menyoroti empat komponen utama laporan keuangan. Komponen tersebut adalah: 1. Laporan Laba Rugi 2. Neraca 3. Laporan Penggunaan Laba, atau Laba Ditahan 4. Laporan Perubahan Posisi Keuangan.

Laporan Keuangan: Komponen #1.

Laporan laba rugi:

Laporan Laba Rugi atau Laporan Laba Rugi suatu perusahaan menyajikan secara rinci sumber pendapatan/pendapatan dan beban/kerugian, yaitu ringkasan hasil operasi suatu perusahaan pada akhir periode tertentu.

Tidak perlu dikatakan bahwa tujuan utama dari pernyataan ini adalah untuk mencocokkan pendapatan dengan biaya/pengeluaran yang dikeluarkan untuk menghasilkan pendapatan—Laporan Laba Rugi menyajikan hasil operasi pada akhir periode tertentu. Pernyataan ini secara praktis menunjukkan kapasitas penghasilan suatu perusahaan.

Persyaratan sesuai UU Perusahaan:

Detik. 211 (2) dari Companies Act, 1956, menyatakan: “Setiap Laporan Laba Rugi suatu perusahaan harus memberikan pandangan yang benar dan adil atas laba atau rugi perusahaan untuk tahun keuangan dan harus, tunduk seperti tersebut di atas, mematuhi persyaratan Bagian II dari Jadwal VI sejauh berlaku untuk itu.

Asalkan tidak ada yang terkandung dalam sub-bagian ini yang berlaku untuk perusahaan asuransi atau perbankan atau perusahaan yang terlibat dalam pembangkitan atau penyediaan listrik atau untuk kelas perusahaan lain yang bentuk Akun Laba Rugi telah ditentukan di dalam atau di bawah Undang-Undang yang mengatur kelas perusahaan tersebut”.

Pemerintah Pusat dapat mengecualikan kelas perusahaan mana pun dari kepatuhan terhadap salah satu persyaratan Lampiran VI yang terkait dengan Rekening Laba Rugi.

Perlu dicatat bahwa tidak ada bentuk Akun Laba Rugi yang dilarang seperti yang dilakukan dalam kasus Neraca. Bagian II dari Jadwal VI berkaitan dengan “Persyaratan untuk Akun Untung dan Rugi.” Dan ketentuan bagian ini akan berlaku untuk Akun Pendapatan dan Pengeluaran—Bag. 210(2).

Sesuai Bagian II dari Jadwal VI “Akun Laba Rugi harus dibuat sedemikian jelas untuk mengungkapkan hasil kerja perusahaan selama periode yang dicakup oleh akun”. Rekening Laba Rugi akan mengungkapkan setiap fakta material termasuk kredit dan penerimaan dan debit atau pengeluaran sehubungan dengan transaksi yang tidak berulang atau transaksi yang sifatnya luar biasa.

“Akun Laba Rugi akan menetapkan berbagai item yang berkaitan dengan pendapatan dan pengeluaran perusahaan yang diatur di bawah kepala yang paling nyaman”.

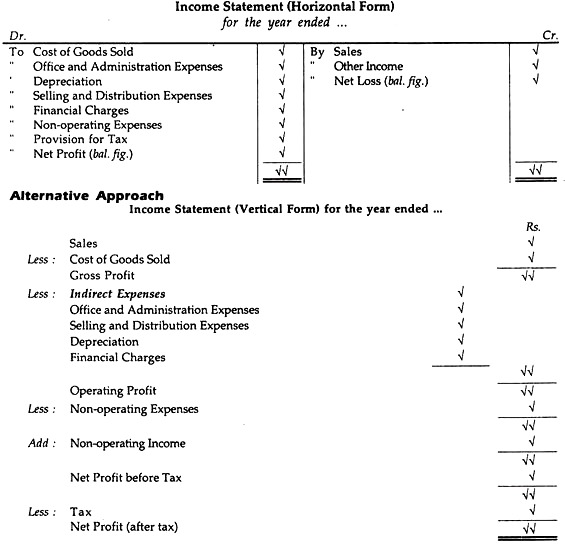

Namun, Laporan Laba Rugi dapat disiapkan dalam bentuk berikut:

Laba/Rugi Bersih:

Selisih antara kedua belah pihak atau kelebihan pendapatan atas biaya disebut Laba Bersih dan kelebihan biaya atas pendapatan dikenal sebagai Rugi Bersih. Dengan kata lain, laba bersih yang diperoleh mengungkapkan laba bersih dalam ekuitas pemilik sedangkan rugi bersih menunjukkan penurunan dana pemilik. Tidak perlu dikatakan bahwa laba bersih merupakan indikator yang sangat penting untuk menilai profitabilitas suatu perusahaan.

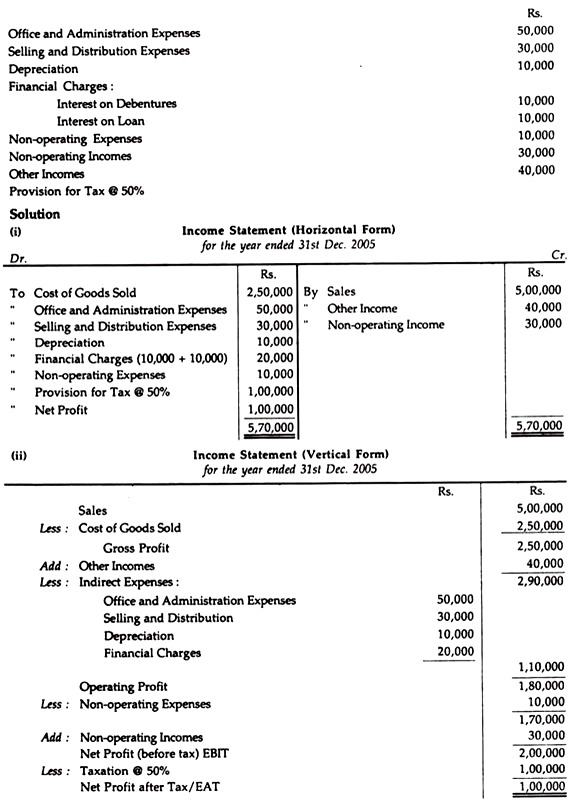

Ilustrasi 1:

Dari keterangan berikut yang disajikan oleh Laporan Laba Rugi X Ltd pada tanggal tersebut di bawah:

Fungsi Laporan Laba Rugi:

- Laporan Laba Rugi melakukan fungsi-fungsi berikut:

(a) Penetapan Total Biaya:

Laporan laba rugi menyajikan total biaya atau harga pokok penjualan di bawah kepala biaya yang berbeda yang memungkinkan untuk memahami pada tahap operasi mana, biaya operasi lebih tinggi atau lebih rendah. Biaya total meliputi, Biaya Pokok, Biaya Pekerjaan, Biaya Produksi dan Harga Pokok Penjualan.

(b) Presentasi Hasil Operasi:

Laporan Laba Rugi menyajikan hasil operasi unit bisnis setelah memasukkan keuntungan/kerugian dalam kegiatan usaha biasa, keuntungan dan kerugian modal lainnya. Seorang analis dapat dengan mudah memahami hasil pembiayaan setelah menganalisis dan mencermati Laporan Laba Rugi dan dapat menyarankan manajemen/pengguna untuk mengambil keputusan di masa depan.

(c) Penutupan Rekening Nominal:

Semua akun nominal ditutup melalui Laporan Laba Rugi yang hasilnya dipindahkan ke Neraca. Sehingga membantu secara langsung untuk menyusun Neraca. Neraca tidak dapat disiapkan tanpa menyiapkan Laporan Laba Rugi.

(d) Penggunaan Aset:

Apakah aset tersebut digunakan dengan benar atau tidak, hal yang sama dapat diketahui setelah analisis yang cermat terhadap Laporan Laba Rugi yaitu, apakah aset tersebut kurang dimanfaatkan atau digunakan secara berlebihan. Kurangnya pemanfaatan aset akan meningkatkan biaya dan mengurangi jumlah keuntungan dan sebaliknya dalam kasus sebaliknya.

(e) Sumber informasi keuangan yang berharga:

Tidak diragukan lagi, Laporan Laba Rugi dianggap sebagai sumber informasi keuangan yang berharga bagi pengguna informasi akuntansi dengan menyajikan hasil keuangan/operasi suatu perusahaan pada tanggal tertentu. Ini secara langsung membantu manajemen untuk menentukan tindakan di masa depan.

Karakteristik Laporan Laba Rugi:

Karakteristik signifikan dari Laporan Laba Rugi dapat dicatat:

(a) Pernyataan Arus:

Ini adalah pernyataan arus dalam arti mencatat arus masuk pendapatan dan arus keluar biaya. Ini mencatat arus masuk pendapatan dan arus keluar biaya untuk periode tertentu. Setelah menyesuaikan arus masuk dan arus keluar, hasil bersih muncul dalam bentuk keuntungan (jika arus masuk pendapatan melebihi arus keluar biaya) atau kerugian dalam kasus sebaliknya.

(b) Pernyataan Berkala:

Laporan laba rugi, tidak diragukan lagi, adalah laporan berkala, karena dibuat pada akhir periode tertentu. Dengan kata lain, biaya atau pendapatan yang timbul selama tahun tertentu tercermin dalam pernyataan ini untuk memastikan hasil bersih dari operasi pada akhir periode akuntansi tertentu. Secara alami, seorang analis atau pengguna dapat mengambil keputusan pembiayaan untuk periode tertentu berdasarkan pernyataan tersebut.

(c) Pernyataan Dinamis:

Karena hasil kegiatan terus berubah atau item yaitu pengeluaran dan pendapatan juga terus berubah, itu dianggap dinamis. Unsur-unsur pernyataan semacam itu bervariasi dari satu titik ke titik lainnya. Itu tidak statis.

(d) Pernyataan Penutup:

Semua rekening nominal yang muncul dalam Neraca Saldo ditutup dengan cara ditransfer ke Rekening Laba Rugi/Laba Rugi untuk tujuan memastikan hasil operasi bersih suatu perusahaan. Akun Pribadi dan Riil ditutup dengan mentransfer ke Neraca.

(e) Pernyataan Distribusi:

Ini adalah pernyataan distribusi dalam arti bahwa semua biaya atau pengeluaran pengeluaran dan semua pendapatan/pendapatan masuk biasanya tidak diperlakukan hanya untuk tahun berjalan. Sebagian dari beban atau penghasilan tersebut mungkin berhubungan dengan periode mendatang. Singkatnya, biaya atau pendapatan yang terkait dengan tahun berjalan dipindahkan/disesuaikan dengan pernyataan ini sedangkan pendapatan atau biaya yang tidak terkait dengan tahun berjalan dipindahkan ke Neraca. Biaya tersebut diperlakukan sebagai aset dan pendapatan tersebut diperlakukan sebagai kewajiban.

Laporan Keuangan: Komponen #2.

Neraca keuangan:

Neraca adalah laporan canggih atau laporan keuangan suatu perusahaan yang berfungsi sebagai sumber informasi yang berharga bagi pengguna laporan keuangan, yaitu. pemilik dan orang luar. Ini menyajikan bentuk ringkasan dari gambar yang menunjukkan secara rinci posisi keuangan perusahaan pada tanggal tertentu.

Ini memberikan ide yang sangat bagus tentang status keuangan atau menyajikan laporan yang benar dan adil dari suatu perusahaan jika kita menganalisis, meneliti dan menafsirkan aset dan kewajiban pada tanggal tertentu yaitu menunjukkan posisi keuangan yang sebenarnya.

Singkatnya, Neraca adalah alat laporan keuangan yang sangat penting bagi para pengguna informasi akuntansi, terutama bagi para kreditur, investor dan pemegang saham. Analisis Neraca akan menjadi signifikan dan bermakna terutama ketika studi komparatif (setidaknya data 5 tahun) dapat dibuat yang, tidak diragukan lagi, akan menyajikan informasi yang berharga.

Tidak perlu dikatakan bahwa nilai total aset harus sama dengan nilai total kewajiban yaitu dapat dinyatakan

Aset = Kewajiban + Modal

atau, Aset = Total Hutang + Dana Pemilik

Komponen Pos-pos Neraca:

Komponen pos-pos Neraca adalah:

(a) Aset, dan

(b) Kewajiban

(a) Aset:

Ini termasuk: Aset Tetap (yaitu, Tanah, Bangunan, Pabrik dan Mesin, Furnitur & Perlengkapan, dll.); Aset Lancar (yaitu Saham Penutupan, Debitur, Tagihan Piutang, Biaya Dibayar Di Muka, Saldo Kas dan Bank dll.)

(b) Kewajiban:

Ini termasuk: Kewajiban Tetap (yaitu, Pinjaman Jangka Panjang, Surat Utang, dll.); Kewajiban Lancar (yaitu, Kreditur Dagang; Hutang Tagihan; Beban yang Belum Dibayar; Cerukan Bank; Dividen yang Diusulkan; Penyisihan Pajak dll.)

Karakteristik Neraca:

Karakteristik Neraca disebutkan di bawah ini:

(a) Pernyataan Posisi:

Neraca adalah pernyataan posisi karena berisi aset, kewajiban, dan dana pemilik pada titik waktu tertentu yang menyatakan posisi keuangan secara keseluruhan.

(b) Pernyataan Berkala:

Karena disusun pada akhir periode tertentu, yaitu posisi keuangan pada tanggal tertentu, laporan ini disebut laporan berkala. Singkatnya, ini menunjukkan pandangan yang benar dan adil tentang keadaan suatu perusahaan pada titik waktu tertentu.

(c) Laporan Biaya yang Tidak Dialokasikan:

Ini adalah pernyataan biaya yang tidak dapat dialokasikan dalam arti bahwa aset yang muncul di sisi aset neraca adalah bagian yang tidak dapat dialokasikan dari berbagai biaya yang akan dihapuskan di masa mendatang.

(d) Pernyataan Pelengkap:

Tidak diragukan lagi, ini adalah pernyataan pelengkap dari Laporan Laba Rugi dan bukan pernyataan pesaing.

(e) Laporan Sementara:

Neraca adalah laporan sementara karena disiapkan untuk periode tertentu hanya menyatakan posisi keuangan. Tetapi bisnis memiliki kehidupan abadi. Jadi, laporan satu tahun dapat dianggap sebagai laporan interim.

Fungsi Neraca:

Fungsi Neraca adalah:

(i) Neraca menunjukkan posisi keuangan perusahaan yang sebenarnya dengan menunjukkan aset (yaitu sumber daya) dan kewajiban (yaitu kewajiban) pada tanggal tertentu kepada pemilik maupun pihak luar.

(ii) Ini membantu investor untuk mengetahui kapasitas pendapatan perusahaan dan rasio pembayaran dividen.

(iii) Ini juga memberikan informasi berharga tentang keberadaan perusahaan setelah meneliti beberapa rasio keuangan kepada kreditur dan investor yang dengannya mereka dapat mengambil keputusan yang tepat.

(iv) Ini juga menyoroti kekuatan keuangan perusahaan kepada kreditur sehingga mereka dapat meninjau kapasitas pembayaran setelah menganalisis beberapa rasio (mis. Rasio Utang-Ekuitas, Rasio Lancar, dll.)

(v) Posisi keuangan yang terperinci dapat diketahui jika kita menganalisis dan mencermati aset dan liabilitas pada tanggal tertentu.

Dari uraian di atas, menjadi jelas bahwa Neraca adalah alat laporan keuangan yang sangat penting bagi pengguna informasi akuntansi, terutama bagi kreditur, investor, dan pemegang saham. Tetapi harus diingat bahwa satu Neraca untuk tahun tertentu sama sekali tidak cukup untuk tujuan tersebut. Analisis Neraca akan menjadi signifikan dan bermakna hanya ketika studi komparatif (setidaknya data 5 tahun) dapat dilakukan yang, tidak diragukan lagi, akan menyajikan informasi yang berharga.

Keterbatasan Neraca:

Neraca tidak bebas dari hambatan.

Beberapa batasannya adalah:

(i) Neraca disusun berdasarkan biaya historis dan, dengan demikian, tidak menunjukkan nilai kini. Dengan demikian, gagal untuk menyampaikan gambaran yang sebenarnya tentang posisi keuangan yang diinginkan oleh seorang analis.

(ii) Neraca disusun pada akhir periode tertentu sesuai dengan persyaratan manajemen ketika menunjukkan kondisi yang sangat menguntungkan. Hal ini terutama berlaku dalam kasus perusahaan musiman.

(iii) Kadang-kadang biaya historis Neraca tidak memberikan informasi yang bermanfaat bagi beberapa pengguna informasi akuntansi. Hal yang sama mungkin berguna dengan penerapan analisis rasio.

(iv) Neraca dipengaruhi oleh kebijakan akuntansi yang berkaitan dengan: Penilaian persediaan, penyusutan aset, penyisihan piutang tak tertagih, dll. Oleh karena itu, kebijakan tersebut perlu diungkapkan.

(v) Kadang-kadang Neraca tidak dapat menunjukkan nilai sebenarnya dari faktor-faktor tertentu yang penting bagi bisnis (misalnya keterampilan, pengalaman teknis, dll.)

(vi) Kadang-kadang Neraca adalah kedok yang menyesatkan kita.

(vii) Nilai beberapa aktiva lancar (misalnya Saham, Debitur, dll.) dinilai berdasarkan beberapa perkiraan yang mungkin tidak selalu terbukti nilainya di masa mendatang. Dengan demikian, itu tidak menyampaikan posisi keuangan yang sebenarnya.

(viii) Ketika ada situasi inflasi atau perubahan daya beli uang, Neraca konvensional sangat menyesatkan kita karena aset yang dibeli pada berbagai interval ditambahkan dengan nilai yang telah diubah.

(ix) Neraca yang disusun dengan banyak skedul aset dan liabilitas untuk berbagai informasi, tetap saja tidak cukup. Daftar rinci aset dan kewajiban tersebut diperlukan untuk analisis dan interpretasi yang benar.

(x) Laporan keuangan konvensional berdasarkan Neraca konvensional tidak dapat menjelaskan Akun Sosial yang merupakan kebutuhan mendesak saat ini.

Perbedaan: Laporan Laba Rugi/Laba dan Akun dan Neraca:

Perbedaan mendasar antara Laporan Laba Rugi atau Laporan Laba Rugi dan Neraca:

- Rekening Laba Rugi menyajikan hasil usaha pada tanggal tertentu.

- Dibutuhkan semua nominal rekening.

- Itu sendiri adalah akun.

- Semua nominal rekening ditutup dengan cara transfer ke Rekening Laba Rugi, yaitu rekening ini tidak ada.

- Selisih Neraca Laba Rugi merupakan laba bersih atau rugi bersih.

- Sisi kiri Akun Laba Rugi adalah sisi Pengeluaran dan sisi kanan adalah sisi Pendapatan.

- Neraca menunjukkan posisi keuangan secara keseluruhan pada tanggal tertentu.

- Dibutuhkan semua akun nyata dan pribadi.

- Ini adalah pernyataan.

- Neraca disusun dengan mengambil rekening riil dan pribadi dan saldonya dimajukan pada tahun berikutnya.

- Tidak ada perbedaan yang muncul di Neraca.

- Sisi kiri Neraca dikenal sebagai Kewajiban sedangkan sisi kanan disebut sisi Aset.

Laporan Keuangan: Komponen #3.

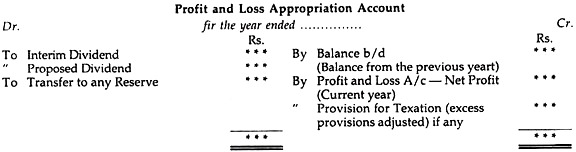

Pernyataan Penggunaan Laba, atau Laba Ditahan:

Ini adalah akun alokasi di bagian alokasi Akun Laba Rugi. Dengan kata lain, Laba Bersih atau Rugi Bersih dari Akun Laba Rugi akan ditransfer ke sisi berlawanan ‘di bawah metode garis. Akun ini berkaitan dengan hal-hal yang berkaitan dengan pembagian laba, dividen interim, dividen yang diusulkan, cadangan atau penyesuaian yang berkaitan dengan tahun sebelumnya (yaitu kelebihan penyisihan yang dibuat untuk Pajak Penghasilan dll).

Tak perlu disebutkan di sini bahwa saldo akun ini (jika menunjukkan saldo kredit) akan ditampilkan di sisi kewajiban Neraca di bawah kepala Cadangan dan Surplus. Di sisi lain, jika menunjukkan saldo debit, hal yang sama ditunjukkan di sisi aset Neraca di bawah kepala Pengeluaran Lain-Lain.

Garis besar Rekening Alokasi Laba Rugi ditunjukkan:

Laporan Keuangan: Komponen #4.

Laporan Perubahan Posisi Keuangan:

Dari pembahasan yang telah dilakukan selama ini menjadi jelas bahwa Laporan Laba Rugi suatu perusahaan menyajikan hasil dari kegiatan operasional yaitu laba bersih atau rugi bersih dan Neraca menunjukkan pandangan yang benar dan adil tentang posisi keuangan suatu keadaan suatu perusahaan pada tanggal tertentu.

Jika analis ingin mengetahui kesehatan keuangan suatu perusahaan, dia harus menganalisis dan meneliti Laporan Laba Rugi dan Neraca. Namun kedua pernyataan tersebut sebenarnya tidak membantu untuk memastikan perubahan posisi keuangan pada titik waktu tertentu.

Untuk pemahaman yang lebih baik tentang informasi keuangan, analis harus mengetahui pergerakan kas (yaitu Arus Masuk dan Arus Kas Keluar). Untuk tujuan ini, laporan keuangan baru harus disiapkan yang dikenal sebagai Laporan Perubahan Posisi Keuangan.

Pernyataan ini akan membantu kita untuk mengetahui pergerakan dana yang digunakan selama periode yaitu bagaimana dana dihasilkan dan juga bagaimana dana tersebut digunakan—singkatnya, sumber dan penggunaan dana.

Dari pernyataan ini, analis dapat dengan mudah memahami berbagai sumber dana dan bagaimana dana tersebut digunakan atau digunakan, misalnya untuk pembelian aset atau investasi, atau pembayaran dividen dan pajak. Dengan demikian, gambaran komparatif dari sumber dan penggunaan dana ini disebut sebagai Laporan Perubahan Posisi Keuangan.

Pernyataan ini dapat disiapkan dengan salah satu dari tiga cara berikut:

Perubahan Posisi Kas:

Ini dikenal sebagai Laporan Arus Kas. Perubahan kas atau pergerakan kas dapat dengan mudah diketahui dari Laporan Arus Kas yang sangat membantu untuk menganalisis laporan perubahan posisi keuangan.

Perubahan Posisi Modal Kerja:

Karena terkait dengan Laporan Arus Dana, ini dikenal sebagai Laporan Arus Dana. Laporan Arus Dana membantu memastikan perubahan posisi keuangan yaitu perubahan posisi modal kerja dari laporan keuangan komparatif.

Perubahan Posisi Keuangan Secara Keseluruhan:

Ini dikenal sebagai Laporan Perubahan Posisi Keuangan.