Poin-poin berikut menyoroti lima teknik kuantitatif utama untuk menggabungkan faktor risiko.

Teknik # 1. Penugasan Probabilitas:

Dalam keputusan penganggaran modal, informasi yang paling signifikan adalah prediksi arus kas masa depan. Tidak diragukan lagi satu angka diinginkan untuk periode tertentu yang dapat dianggap sebagai perkiraan terbaik yang paling mungkin untuk periode tersebut. Tetapi jika hanya satu tokoh yang dipertimbangkan, pertanyaan-pertanyaan tertentu akan muncul di hadapan kita. Misalnya, apakah itu dapat diandalkan atau mencerminkan risiko pada metode dan perhitungan untuk memastikan angka tersebut?

Praktisnya, ‘ramalan angka tunggal’ mengundang kekurangan sebagai berikut:

(i) Tidak mungkin untuk mengetahui lingkungan ketidakpastian itu, yaitu distribusi probabilitas , kisaran ramalan dan estimasi probabilitas yang terkait dengannya.

(ii) Istilah ‘estimasi terbaik’ atau ‘perkiraan yang paling mungkin’ tidak begitu jelas, yaitu ukuran tendensi sentral mana yang diterapkan (yaitu Mean, Median atau Modus).

Oleh karena itu, daripada mengambil angka tunggal, lebih baik memiliki rentang, yaitu rentang estimasi dan probabilitas yang terkait.

Probabilitas berarti kemungkinan terjadinya suatu peristiwa. Ketika peristiwa itu pasti akan terjadi, dapat dikatakan bahwa itu memiliki probabilitas 1. Dan jika peristiwa itu pasti tidak akan terjadi sama sekali, itu akan memiliki probabilitas 0.

Dengan demikian, probabilitas akan selalu berada di antara 0 dan 1. Perlu diingat bahwa distribusi probabilitas terdiri dari sejumlah estimasi, tetapi bentuk sederhananya adalah mempertimbangkan beberapa estimasi. Ilustrasi yang disajikan di bawah ini berkaitan dengan masalah tersebut.

Ilustrasi 1:

X Ltd. menyajikan informasi berikut:

Nilai moneter yang diharapkan di atas menyajikan perkiraan yang lebih tepat tentang kemungkinan arus kas dibandingkan dengan yang tidak mempertimbangkan penugasan probabilitas.

Tak perlu dikatakan bahwa jika penugasan probabilitas terletak di antara perkiraan tiga angka sederhana (yang ditunjukkan pada ilustrasi di atas), itu akan sangat membantu bagian peramal tentang perkiraan.

Probabilitas Objektif:

Menurut Teori Probabilitas Klasik, ketika peristiwa yang terjadi atau tidak terjadi dapat berulang kali dilakukan dalam jangka waktu yang sangat lama dalam kondisi yang independen dan identik, perkiraan probabilitas yang bergantung pada sejumlah besar pengamatan disebut Probabilitas Objektif.

Probabilitas Subyektif:

Probabilitas obyektif yang disebutkan di atas tidak banyak digunakan dalam keputusan penganggaran modal karena keputusan tersebut tidak berulang dan hampir tidak dilakukan dalam kondisi identik yang independen. Itulah sebabnya, saat ini sedang dipertimbangkan pandangan lain yang dikenal sebagai probabilitas pribadi atau subyektif.

Probabilitas Pribadi atau Subyektif didasarkan pada penilaian pribadi karena tidak ada sejumlah besar pengamatan independen dan identik.

Namun, ilustrasi berikut akan memperjelas mekanisme penentuan probabilitas arus kas untuk keputusan penganggaran modal:

Ilustrasi 2:

Arus kas masuk yang mungkin berikut disajikan oleh X Ltd. tentang Proyek A dan B. Perusahaan ingin melakukan salah satunya tergantung pada probabilitas terkait. Biaya awal untuk kedua proyek tersebut adalah Rs. 10.000.

Jelas dari pernyataan di atas bahwa nilai moneter yang diharapkan dari Proyek B lebih tinggi dibandingkan dengan nilai moneter yang diharapkan dari Proyek A karena, dalam kasus B, total nilai moneter yang diharapkan adalah Rs. 16.050 sedangkan dalam kasus A, hanya Rs. 12.100. Dengan demikian, Proyek B lebih disukai daripada Proyek A.

Selain itu, jika total nilai moneter yang diharapkan didiskontokan bahkan pada 10%, NP untuk Proyek A hanya akan menjadi Rs. 999 (yaitu Rs. 12.100 x 0,909 – Rs. 10.000). Tetapi dalam kasus Proyek B, NPV akan menjadi Rs. 4.589 (yaitu Rs. 16.050 x 0,909 – Rs. 10.000).

Namun, jika ada perkiraan arus kas yang mungkin untuk beberapa tahun, bukan satu tahun, prosedur untuk menghitung total nilai moneter yang diharapkan dapat diperpanjang dalam ilustrasi berikut.

Ilustrasi 3:

Probabilitas berikut untuk kas bersih rendah yang akan dihasilkan oleh sebuah proyek telah ditentukan oleh sebuah perusahaan:

Teknik # 2. Standar Deviasi (Ukuran Dispersi Mutlak):

Teknik # 2. Standar Deviasi (Ukuran Dispersi Mutlak):

Pendekatan langsung sebelumnya, yaitu Pendekatan Penugasan Probabilitas, melalui perhitungan nilai moneter yang diharapkan, tidak memberikan nilai yang tepat tentang variabilitas arus kas kepada pembuat keputusan.

Untuk mengatasi keterbatasan ini dan untuk wawasan yang lebih baik ke dalam analisis risiko, kami menemukan penyebaran Arus Kas yang tidak lain adalah perbedaan antara nilai moneter yang diharapkan dan kemungkinan arus kas yang mungkin terjadi.

Ini menunjukkan tingkat risiko.

Ukuran dispersi yang paling banyak digunakan adalah metode Standar Deviasi. Ini adalah akar kuadrat dari deviasi kuadrat yang dihitung dari rata-rata. Singkatnya, ini mengukur penyimpangan atau varian tentang arus kas yang diharapkan dari setiap arus kas yang mungkin.

Namun, metode ini secara praktis digunakan untuk membandingkan variabilitas arus kas yang mungkin dari rata-rata atau nilai yang diharapkan masing-masing. Dalam konteks ini, harus diingat bahwa proyek yang memiliki Standar Deviasi lebih besar akan lebih berisiko, begitu pula sebaliknya.

Rumus untuk menghitung Standar Deviasi adalah:

Standar Deviasi

Langkah-langkah berikut harus dipertimbangkan saat menghitung Standar Deviasi:

(i) Mula-mula, nilai rata-rata arus kas yang mungkin harus dihitung.

(ii) Temukan penyimpangan antara nilai rata-rata dan kemungkinan arus kas.

(iii) Penyimpangan dikuadratkan.

(iv) Kalikan deviasi kuadrat dengan penetapan probabilitas untuk mencari deviasi kuadrat tertimbang.

(v) Terakhir, jumlahkan deviasi kuadrat tertimbang dan temukan akar kuadrat yang akan dikenal sebagai Standar Deviasi.

Ilustrasi 4:

Data diambil dari Ilustrasi 2. Cari tahu proyek mana yang dianggap lebih berisiko setelah menerapkan Metode Standar Deviasi.

Jelas dari hal di atas bahwa Proyek B lebih berisiko dibandingkan dengan Proyek A karena yang pertama memiliki variabilitas arus kas yang lebih besar daripada yang terakhir, yaitu yang pertama memiliki Standar Deviasi yang lebih tinggi yaitu Rs. 4.227.

Dalam kasus terakhir yang sama hanya Rs. 2.236. Tetapi pembuat proyek akan berada dalam dilema karena Proyek B memiliki nilai moneter yang diharapkan lebih tinggi bersama dengan Deviasi Standar yang lebih tinggi dibandingkan dengan proyek A. Dengan demikian, masalah ini dapat diatasi jika kita mempertimbangkan lebih lanjut ukuran relatif dari dispersi, yaitu, koefisien variasi, yang mengikuti.

Teknik # 3. Koefisien Variasi (Ukuran Dispersi Relatif):

Koefisien variasi adalah ukuran relatif dari risiko. Ini didefinisikan sebagai Standar Deviasi dari distribusi probabilitas dibagi dengan nilai yang diharapkan dan dinyatakan dalam persentase.

Rumusnya adalah:

Ini sangat berguna ketika proyek melibatkan pengeluaran arus kas yang berbeda atau nilai harapan (rata-rata) yang berbeda, yaitu ketika Standar Deviasi gagal untuk dibandingkan. Dengan kata lain, CV (Koefisien Variasi) berlaku di mana Standar Deviasi sama tetapi nilai yang diharapkan berbeda atau di mana Standar Deviasi berbeda tetapi nilai yang diharapkan sama, atau di mana keduanya berbeda.

Ilustrasi 5:

Data diambil dari Ilustrasi sebelumnya. Cari tahu koefisien variasi dan komentar:

Penyelesaian:

Koefisien Variasi Proyek A dan B adalah:

CV Tine Proyek B lebih banyak dibandingkan dengan Proyek-A yang menunjukkan bahwa Proyek B lebih berisiko karena memiliki variabilitas yang lebih besar, yaitu 25,77% dibandingkan Proyek A yang hanya memiliki 18,63%.

Oleh karena itu, pilihan sebenarnya bergantung pada kemampuan investor untuk menangani risiko tersebut. Telah diketahui bahwa Proyek B memiliki nilai moneter yang lebih tinggi karena hal yang sama juga lebih berisiko, yaitu lebih tinggi risikonya, lebih tinggi profitabilitasnya. Jika investor sangat tidak menyukai risiko, dia dapat menerima Proyek A.

Ilustrasi 6:

Sebuah perusahaan menghadapi dua pilihan. Pilihan pertama adalah membangun pabrik besar dengan investasi awalnya Rs. 4 crores dan alternatif lainnya adalah berinvestasi pada awalnya hanya Rs. 1 crore untuk pabrik kecil dan selanjutnya memperbesarnya, berdasarkan pengalaman awal pabrik kecil dan prospek masa depan. Informasi relevan lainnya adalah:

Dari data di atas, alternatif manakah yang lebih disukai, dan mengapa?

Apakah akan ada bedanya jika Anda diberi informasi tambahan mengenai koefisien variasi nilai sekarang bersih?

Cukup jelas dari pernyataan di atas bahwa pabrik besar memiliki NPV yang lebih tinggi dibandingkan dengan pabrik kecil. Oleh karena itu, berdasarkan NPV, pabrik besar harus dipilih. Namun, karena investasi awal antara keduanya sangat berbeda, kami menghitung Profit ability Index (PI) sebagai:

PI Pabrik kecil secara substansial lebih tinggi dari Pabrik Besar. Dengan demikian, Pabrik Kecil lebih menguntungkan daripada Pabrik Besar dan, dengan demikian, Pabrik Kecil harus dipilih.

Namun, jika CV dipertimbangkan di sini, hasilnya mungkin berbeda. Sebab, semakin tinggi CV, semakin tinggi pula risikonya. Misalnya, jika Pabrik Kecil menghasilkan CV NPV yang lebih tinggi dibandingkan dengan Pabrik Besar, dan jika investor menolak risiko, dia secara alami akan memilih Pabrik Besar meskipun memiliki profitabilitas yang lebih rendah.

Teknik #4. Analisis Sensitivitas:

Ini adalah ukuran lain yang mengungkapkan risiko dan berlaku di mana ada kemungkinan membuat beberapa kesalahan estimasi. Ini memasok informasi tentang sensitivitas perkiraan parameter proyek, yaitu. arus kas yang diharapkan, tingkat diskonto, umur proyek, yaitu ini adalah kesalahan estimasi.

Karena masa depan itu sendiri tidak pasti, akan selalu ada beberapa kesalahan estimasi. Ini mengenali kesalahan estimasi dengan menyediakan lebih dari satu perkiraan pengembalian proyek di masa depan. Singkatnya, di bawah analisis sensitivitas, pembuat keputusan mendapat informasi yang baik tentang variabilitas hasil untuk tujuan mengevaluasi proyek dengan bantuan sejumlah perkiraan arus kas.

Dengan demikian, ini lebih unggul dari ramalan satu angka karena menyajikan gagasan yang lebih jelas tentang variabilitas hasil.

Namun, teknik ini memberi kita wawasan penting tentang bagaimana hasil akhir dari keputusan investasi kemungkinan akan dipengaruhi oleh kemungkinan variasi dalam faktor-faktor yang mendasarinya, yaitu melalui analisis sensitivitas, hasil yang diharapkan dari proyek dapat dianalisis untuk berbagai nilai faktor kunci. .

Analisis sensitivitas memberikan perkiraan arus kas yang berbeda berdasarkan tiga asumsi:

(i) Yang terbaik (yaitu yang paling optimis);

(ii) Yang diharapkan (yaitu yang paling mungkin); dan

(iii) Yang terburuk (yaitu yang paling pesimis).

Analisis sensitivitas mengungkapkan seberapa sensitif arus kas dalam kondisi di atas . Semakin besar perbedaan antara arus kas pesimis dan optimis, semakin berisiko proyek tersebut, dan sebaliknya.

Analisis sensitivitas dapat meningkatkan pengambilan keputusan dalam beberapa cara:

(a) Ini menunjukkan variabel dan asumsi mana yang paling penting dan memberi tahu manajemen di mana harus memfokuskan upaya analitisnya.

(b) Ini mendorong pertimbangan eksplisit atas ketidakpastian dan risiko oleh para manajer pada tingkat yang berbeda.

(c) Ini mengidentifikasi bidang-bidang di mana perhatian manajerial harus difokuskan setelah persetujuan proyek dan selama pelaksanaan.

Ilustrasi 7:

mengevaluasi dua proyek yang saling eksklusif P 1 dan P 2 Anda diminta untuk menyampaikan pendapat Anda yang berharga kepada manajemen untuk tujuan pengambilan keputusan dengan mengingat bahwa manajemen telah membuat perkiraan optimis, kemungkinan besar, dan pesimis berikut dari arus kas tahunan terkait dengan masing-masing proyek ini:

Penyelesaian:

Sebelum mengambil keputusan, NPV arus kas untuk masing-masing proyek harus dihitung terlebih dahulu. Menurut Tabel (disajikan pada Lampiran) nilai sekarang dari Re. 1, anuitas selama 15 tahun dengan tingkat diskonto 10%, adalah 7.606.

Data di atas menunjukkan bahwa Proyek P 2 lebih berisiko daripada Proyek P). Pemilihan proyek yang sebenarnya sebenarnya tergantung pada sikap pembuat keputusan terhadap risiko. Jika perusahaan lebih suka mengambil risiko maka akan memilih Proyek P 2 karena akan membayar pengembalian yang lebih tinggi dibandingkan dengan kerugian proyek P 1 .

Dengan demikian, analisis sensitivitas memberi pembuat keputusan lebih dari satu perkiraan hasil proyek, yaitu wawasan tentang variabilitas pengembalian. Oleh karena itu, menghasilkan informasi yang sangat berguna tentang proyek yang tampaknya sama-sama diinginkan.

Teknik #5. Pohon Keputusan:

Analisis Pohon Keputusan adalah teknik lain yang berguna untuk menangani proposal investasi yang berisiko. Di bawah pendekatan ini, semua perkiraan probabilistik hasil potensial dan efeknya dipertimbangkan, yaitu semua hasil yang mungkin ditimbang dalam istilah probabilistik dan dievaluasi setelahnya.

Singkatnya, pendekatan ini terutama berlaku di mana keputusan pada titik waktu mempengaruhi keputusan pada tanggal berikutnya, yaitu keputusan investasi saat ini berimplikasi terhadap keputusan investasi masa depan.

Dengan kata lain, keputusan investasi ini melibatkan urutan keputusan dari waktu ke waktu. Jika argumen Massee (diberikan dalam catatan kaki 1) diterima, pengeluaran investasi harus dilihat bukan dari sudut pandang komitmen periode terisolasi, tetapi sebagai mata rantai dalam rantai komitmen sekarang dan masa depan. Tak perlu disebutkan bahwa penerapan analisis pohon keputusan adalah untuk mengatasi keputusan berurutan.

Sebuah pohon keputusan adalah representasi bergambar dalam bentuk pohon yang menunjukkan besarnya, probabilitas dan keterkaitan dari semua hasil yang mungkin. Dengan kata lain, itu adalah tampilan grafis dari hubungan antara keputusan saat ini dan kemungkinan kejadian di masa depan, keputusan di masa depan dan konsekuensinya. Urutan peristiwa dipetakan dari waktu ke waktu dalam format yang menyerupai cabang pohon.

Dengan demikian, pohon keputusan mengungkapkan arus kas berurutan dan NPV dari proyek yang diusulkan dalam keadaan yang berbeda. Harus diingat dalam hal ini bahwa fiturnya yang luar biasa adalah menghubungkan peristiwa secara kronologis dengan probabilitas perkiraan. Oleh karena itu, ini menyajikan kepada kita tampilan keputusan yang sistematis dan hasil yang diperkirakan.

Konstruksi Pohon Keputusan:

Saat membangun pohon keputusan, langkah-langkah berikut harus dipertimbangkan dengan hati-hati:

(i) Definisi Proposal:

Proposal investasi harus didefinisikan misalnya untuk memasuki pasar baru atau untuk menghasilkan produk baru.

(ii) Identifikasi Alternatif:

Alternatif keputusan ini harus diidentifikasi, yaitu mungkin ada lebih dari dua alternatif. Misalnya, sebuah perusahaan sedang mempertimbangkan pembelian pabrik untuk memproduksi produk baru.

Ini mungkin memiliki alternatif berikut:

(a) Beli pabrik besar,

(b) Beli pabrik kecil,

(c) Beli pabrik berukuran sedang, atau

(d) Tidak membeli pabrik sama sekali.

Setiap alternatif mungkin memiliki konsekuensi yang berbeda.

(iii) Membuat Grafik Pohon Keputusan:

Pohon keputusan kemudian dibuat grafik yang menunjukkan (a) titik keputusan, (b) cabang keputusan, (c) data lainnya.

(iv) Peramalan Arus Kas:

Data yang diperlukan, mis. arus kas yang diproyeksikan, distribusi probabilitas, total nilai sekarang yang diharapkan, dll., harus ditempatkan di cabang pohon keputusan untuk tujuan mengambil keputusan.

(v) Mengevaluasi Hasil:

Setelah memastikan nilai yang diharapkan untuk setiap keputusan, hasilnya dianalisis. Perusahaan harus melanjutkan dengan alternatif yang menguntungkan, yaitu alternatif terbaik harus dipilih.

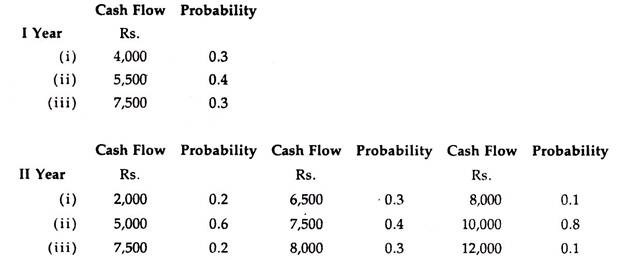

Ilustrasi 8:

Sebuah perusahaan ingin memperoleh rencana baru yang membutuhkan pengeluaran kas sebesar Rs. 10.000. Masa manfaat pabrik adalah 2 tahun tetapi tidak akan ada nilai sisa.

Arus kas dan probabilitas terkait untuk dua tahun adalah:

Biaya modal adalah 10%. Plot data di atas dalam bentuk pohon keputusan dan berikan saran apakah proyek harus diterima atau ditolak.

Dari penjelasan di atas, menjadi jelas bahwa proyek tersebut harus diterima karena NPV-nya positif, yaitu Rs. 1.257 (dengan faktor diskon 10%).

Perhitungan NPV: