Artikel ini menyoroti tujuh konsep penting manajemen risiko. Konsepnya adalah: 1. Risk Exposure Analysis 2. Open Position 3. Duration 4. Modified Duration 5. Convexity 6. RAROC (Risk Adjusted Return on Capital) 7. Audit Manajemen Risiko.

Konsep #1. Analisis Eksposur Risiko:

Cara paling dasar untuk melindungi dari risiko adalah dengan hanya berurusan dengan rekanan yang layak kredit. Ini lebih mudah dikatakan daripada dilakukan! Merupakan tanggung jawab pemberi pinjaman untuk memahami dan mengevaluasi risiko. Mendapatkan pemahaman ini dapat dicapai dengan mengidentifikasi kategori risiko dan kemudian mengatasi masalah yang terkait dengan masing-masing kategori tersebut. Salah satu langkah yang dapat diadopsi adalah analisis eksposur risiko.

Untuk tujuan ini, bank harus membangun sistem pemantauan dan pelaporan eksposur risiko yang tepat dan memadai. Tinjauan berkala oleh Dewan dan manajemen senior akan diperlukan.

Sistem pelaporan yang dikembangkan untuk tujuan ini akan melibatkan:

(a) Mengevaluasi tingkat dan tren eksposur risiko suku bunga gabungan bank, khususnya suku bunga,

(b) Mengevaluasi kepekaan dan kewajaran asumsi-asumsi utama—seperti yang berkaitan dengan perubahan bentuk kurva imbal hasil atau laju prabayar pinjaman yang diantisipasi atau penarikan simpanan,

(c) Memverifikasi kepatuhan terhadap tingkat dan batasan toleransi risiko yang ditetapkan dan mengidentifikasi setiap pengecualian kebijakan, dan

(d) Menentukan apakah bank memiliki modal yang cukup untuk risiko yang diambil.

Laporan yang diberikan kepada dewan dan manajemen senior harus jelas, ringkas, dan tepat waktu serta memberikan informasi yang diperlukan untuk pengambilan keputusan.

Langkah-langkah tersebut akan mencakup:

Membatasi Risiko:

Sebuah sistem yang sehat dari batas-batas institusi yang terintegrasi dan pedoman pengambilan risiko merupakan komponen penting dari proses manajemen risiko. Batas global harus ditetapkan untuk setiap jenis risiko utama yang terlibat. Batasan ini harus konsisten dengan pendekatan pengukuran risiko bank secara keseluruhan dan harus diintegrasikan semaksimal mungkin dengan batasan seluruh institusi pada risiko tersebut yang muncul dalam semua aktivitas lain dari perusahaan.

Sistem limit harus menyediakan kemampuan untuk mengalokasikan limit sampai ke masing-masing unit bisnis. Kadang-kadang, terutama ketika pasar bergejolak, pedagang mungkin melampaui batasnya. Ketika pengecualian tersebut terjadi, fakta tersebut harus diberitahukan kepada manajemen senior dan hanya disetujui oleh personel yang berwenang.

Pelaporan:

Sistem informasi manajemen yang akurat, informatif, dan tepat waktu sangat penting untuk operasi perdagangan sekuritas atau aktivitas derivatif yang hati-hati. Laporan yang lebih sering harus dibuat sesuai kondisi pasar.

Laporan ke tingkat lain dari manajemen senior dan dewan mungkin lebih jarang terjadi, tetapi pemeriksa harus menentukan apakah frekuensi pelaporan memberikan informasi yang memadai kepada orang-orang ini untuk menilai sifat perubahan profil risiko lembaga.

Evaluasi dan Tinjauan Manajemen:

Manajemen harus memastikan bahwa berbagai komponen proses manajemen risiko bank ditinjau dan dievaluasi secara berkala. Tinjauan ini harus mempertimbangkan perubahan dalam kegiatan lembaga dan lingkungan pasar, karena perubahan tersebut mungkin telah menimbulkan paparan yang memerlukan manajemen tambahan dan pemeriksaan lebih lanjut.

Setiap perubahan material pada sistem manajemen risiko juga harus ditinjau. Asumsi harus dievaluasi secara terus menerus. Bank juga harus memiliki proses yang efektif untuk mengevaluasi dan meninjau risiko yang terlibat dalam produk yang baru bagi perusahaan atau baru bagi pasar dan berpotensi menarik bagi perusahaan.

Mengelola Risiko Spesifik:

Berbagai risiko harus ditangani secara berbeda ketika menyangkut masalah analisis eksposur risiko.

Resiko kredit:

Perjanjian master netting dan berbagai peningkatan kredit, seperti agunan atau jaminan pihak ketiga, dapat digunakan oleh bank untuk mengurangi risiko kredit pihak lawan. Dalam kasus tersebut, eksposur kredit bank harus mencerminkan fitur pengurangan risiko ini hanya sepanjang perjanjian dan provisi recourse dapat ditegakkan secara hukum di semua yurisdiksi yang relevan.

penegakan hukum ini harus diperluas ke setiap proses kepailitan dari rekanan. Bank harus dapat menunjukkan bahwa mereka telah melakukan uji tuntas dalam mengevaluasi keberlakuan kontrak ini dan bahwa setiap transaksi telah dilaksanakan dengan cara yang memberikan perlindungan yang memadai kepada bank.

Batas kredit yang mempertimbangkan eksposur penyelesaian dan pra-penyelesaian harus ditetapkan untuk semua pihak yang bertransaksi dengan bank. Aktivitas perdagangan yang melibatkan instrumen kas seringkali melibatkan eksposur jangka pendek yang dieliminasi pada saat penyelesaian.

Akan tetapi, dalam kasus produk derivatif yang diperdagangkan di pasar over-the-counter, eksposur seringkali terjadi dalam jangka waktu yang serupa dengan yang umumnya terkait dengan pinjaman bank.

Risiko Pasar:

Bank harus menetapkan limit untuk risiko pasar yang terkait dengan ukuran risikonya dan yang konsisten dengan eksposur maksimum yang diizinkan oleh manajemen senior dan dewan direksinya. Batasan ini harus dialokasikan untuk unit bisnis dan pedagang individu dan dipahami dengan jelas oleh semua pihak terkait.

Risiko Likuiditas:

Bank menghadapi dua jenis risiko likuiditas dalam aktivitas perdagangannya:

(a) yang terkait dengan produk atau pasar tertentu, dan

(b) yang terkait dengan pendanaan umum dari aktivitas perdagangan bank.

Yang pertama adalah risiko bahwa lembaga perbankan tidak dapat dengan mudah melepas atau mengimbangi posisi tertentu pada atau mendekati harga pasar sebelumnya karena kedalaman pasar yang tidak memadai atau karena gangguan di pasar.

Dalam risiko likuiditas Pendanaan, bank tidak akan dapat memenuhi kewajiban pembayarannya pada tanggal penyelesaian. Karena tidak ada jenis risiko likuiditas yang unik, manajemen harus mengevaluasi risiko ini dalam konteks likuiditas keseluruhan lembaga yang lebih luas. Saat menetapkan batasan, bank harus menyadari ukuran, kedalaman, dan likuiditas pasar tertentu dan menetapkan pedoman perdagangan yang sesuai.

Dalam mengembangkan pedoman untuk mengendalikan eksposur risiko likuiditas dalam aktivitas perdagangan, bank harus mempertimbangkan kemungkinan bahwa mereka dapat kehilangan akses ke satu atau lebih pasar, baik karena kekhawatiran tentang kelayakan kredit bank itu sendiri, kelayakan kredit dari pihak lawan utama, atau karena kondisi pasar yang umumnya penuh tekanan.

Pada saat seperti itu, bank mungkin kurang fleksibel dalam mengelola eksposur risiko pasar, kredit, dan likuiditasnya. Rencana likuiditas bank harus mencerminkan kemampuan untuk beralih ke pasar alternatif, seperti pasar berjangka atau pasar tunai, atau untuk menyediakan agunan yang memadai atau peningkatan kredit lainnya untuk melanjutkan perdagangan dalam berbagai skenario.

Risiko Operasional dan Hukum:

Risiko operasi disebabkan karena kekurangan dalam sistem informasi atau pengendalian internal, yang mengakibatkan kerugian yang tidak terduga. Risiko hukum muncul ketika kontrak tidak dapat ditegakkan secara hukum atau didokumentasikan dengan benar.

Meskipun risiko operasi dan hukum sulit untuk dihitung, mereka sering dapat dipantau dengan memeriksa serangkaian skenario “kasus terburuk” atau “bagaimana jika” yang masuk akal , seperti kehilangan daya, penggandaan volume transaksi, kesalahan yang ditemukan dalam perangkat lunak penetapan harga untuk manajemen agunan, atau kontrak yang tidak dapat dilaksanakan .

Mereka juga dapat dinilai melalui tinjauan prosedur secara berkala, persyaratan dokumentasi, sistem pemrosesan data , rencana darurat, dan praktik operasi lainnya.

Tinjauan tersebut dapat membantu mengurangi kemungkinan kesalahan dan gangguan dalam kontrol, meningkatkan kontrol risiko dan efektivitas sistem batas, dan mencegah praktik pemasaran yang tidak sehat dan adopsi produk atau lini bisnis baru secara prematur.

Bank juga harus memastikan bahwa perdagangan yang dilakukan secara lisan dikonfirmasi secara tertulis sesegera mungkin. Transaksi yang dilakukan melalui telepon harus direkam dalam pita dan selanjutnya didukung dengan dokumen tertulis.

Risiko hukum harus dibatasi dan dikelola melalui kebijakan yang dikembangkan oleh penasihat hukum lembaga (biasanya dalam konsultasi dengan pejabat dalam proses manajemen risiko) yang telah disetujui oleh manajemen senior dan dewan direksi bank. Bank juga harus memastikan bahwa pihak lawan memiliki kewenangan yang cukup untuk melakukan transaksi dan bahwa syarat-syarat perjanjian tersebut sah secara hukum.

Bank juga harus memastikan apakah perjanjian netting mereka didokumentasikan secara memadai, telah dilaksanakan dengan benar, dan dapat ditegakkan di semua yurisdiksi terkait. Bank harus memiliki pengetahuan tentang undang-undang perpajakan yang relevan dan interpretasi yang mengatur penggunaan instrumen ini .

Untuk mengatasi masalah ini, manajer risiko telah mengembangkan “stress testing ,” yang merupakan alat manajemen risiko yang digunakan untuk mengevaluasi dampak potensial pada nilai portofolio dari peristiwa atau pergerakan yang tidak mungkin terjadi, meskipun masuk akal, dalam serangkaian variabel keuangan.

Sementara hasil yang tidak mungkin seperti itu tidak cocok dengan analisis VaR, analisis hasil ini dapat memberikan informasi lebih lanjut tentang kerugian portofolio yang diharapkan selama jangka waktu tertentu. Dengan demikian, stress testing semakin banyak digunakan sebagai pelengkap model statistik yang lebih standar yang digunakan untuk analisis VaR.

Stress testing banyak digunakan dalam mengelola risiko pasar, yang terutama berkaitan dengan portofolio pasar yang diperdagangkan. Portofolio ini mencakup suku bunga, ekuitas, valuta asing, dan instrumen komoditas dan dapat menerima stress testing karena harga pasarnya diperbarui secara berkala.

Selain memberikan “pemeriksaan realitas” pada model VaR, stress testing telah ditemukan sebagai alat komunikasi yang efektif antara manajemen senior perusahaan dan lini bisnisnya. Keuntungan komunikasi yang dimiliki stress test dibandingkan analisis VaR adalah hubungan eksplisit mereka dari potensi kerugian ke serangkaian peristiwa yang spesifik dan konkret.

Artinya, stress test dapat dianggap sebagai latihan berdasarkan serangkaian hasil yang unik untuk faktor risiko yang relevan—suku bunga berubah dengan sejumlah basis poin tertentu, dolar AS terdepresiasi dengan persentase tertentu, dan seterusnya.

Sebaliknya, dalam kerangka VaR, tidak ada konfigurasi unik dari faktor risiko yang mendasari yang diidentifikasi dengan nilai, katakanlah, portofolio jatuh di bawah tingkat tertentu. Sekali lagi, bagaimanapun, stress test dan analisis VaR memberikan informasi yang berbeda dan dianggap saling melengkapi.

Pengujian Stres:

Teknik stress-testing dibagi menjadi dua kategori umum: tes sensitivitas dan tes skenario. Tes sensitivitas menilai dampak pergerakan besar dalam variabel keuangan pada nilai portofolio tanpa menentukan alasan pergerakan tersebut.

Contoh tipikal mungkin peningkatan 100 basis poin di seluruh kurva hasil atau penurunan 10% dalam indeks pasar saham. Tes ini dapat dijalankan relatif cepat dan umumnya digunakan sebagai perkiraan pertama dampak portofolio dari pergerakan pasar keuangan.

Namun, analisis tersebut tidak memiliki konten historis dan ekonomi, yang dapat membatasi kegunaannya untuk keputusan manajemen risiko jangka panjang. Tes skenario dibangun baik dalam konteks portofolio tertentu atau berdasarkan peristiwa sejarah yang umum terjadi di seluruh portofolio.

Dalam versi gaya dari pendekatan portofolio spesifik, manajer risiko mengidentifikasi penggerak keuangan utama portofolio dan kemudian merumuskan skenario di mana penggerak ini ditekankan di luar tingkat VaR (Value-at-Risk) standar. Untuk pendekatan yang digerakkan oleh peristiwa , skenario stres didasarkan pada peristiwa yang masuk akal tetapi tidak mungkin terjadi, dan analisis membahas bagaimana peristiwa ini dapat memengaruhi faktor risiko yang relevan dengan portofolio.

Peristiwa yang biasa digunakan untuk skenario historis adalah penurunan besar pasar saham US$ pada bulan Oktober 1987, krisis keuangan Asia tahun 1997, fluktuasi pasar keuangan seputar gagal bayar Rusia tahun 1998, dan perkembangan pasar keuangan setelah 11 September 2001, serangan teroris di Amerika Serikat.

Pilihan skenario berbasis portofolio atau berbasis peristiwa bergantung pada beberapa faktor, termasuk relevansi peristiwa historis dengan portofolio dan sumber daya perusahaan yang tersedia untuk melaksanakan latihan. Skenario historis dikembangkan lebih lengkap karena mencerminkan lingkungan pasar yang sebenarnya tertekan yang dapat dipelajari dengan sangat rinci, sehingga membutuhkan lebih sedikit penilaian oleh manajer risiko .

Karena peristiwa semacam itu mungkin tidak relevan dengan portofolio tertentu, skenario hipotetis yang relevan secara langsung dapat dibuat, tetapi hanya dengan biaya proses yang lebih padat karya dan penilaian. Skenario hibrida biasanya digunakan, di mana manajer risiko membuat skenario yang diinformasikan oleh pergerakan pasar historis yang mungkin tidak terkait dengan peristiwa tertentu.

Peristiwa sejarah juga dapat memberikan informasi untuk mengkalibrasi pergerakan faktor pasar lainnya, seperti kualitas kredit perusahaan dan likuiditas pasar. Lebih umum, manajer risiko selalu menghadapi trade-off antara realisme skenario dan kelengkapan; yaitu, skenario yang lebih lengkap menghasilkan hasil yang lebih sulit untuk ditafsirkan.

Stress testing adalah alat manajemen risiko yang menarik karena memberikan manajer risiko informasi tambahan tentang kemungkinan kerugian portofolio yang timbul dari skenario yang ekstrim, meskipun masuk akal. Selain itu, skenario stres seringkali dapat menjadi alat komunikasi yang efektif di dalam bank dan pihak luar, seperti pengawas dan investor.

Dokumen Eksposur:

Untuk analisis eksposur risiko yang lebih baik, bank dapat mengembangkan dokumen eksposur. Ini dapat berisi informasi tentang eksposur korporasi perbankan terhadap berbagai risiko pasar, risiko kredit dan risiko likuiditas dalam bentuk yang diringkas secara komprehensif.

Dokumen ini harus mencakup (a) Uraian tentang semua risiko yang dihadapi bank, memberikan informasi tentang perubahan eksposur, pihak-pihak yang berwenang menangani setiap eksposur, dan wewenang mereka, (b) Rincian langkah-langkah yang diambil untuk meminimalkan risiko operasional dan risiko hukum, dll.

Dokumen eksposur yang diperbarui harus diserahkan kepada dewan dan manajemen untuk memasukkan semua diskusi di mana keputusan dibuat dan perubahan yang ditentukan dalam campuran eksposur risiko pilihan bank. Ini juga dapat mencakup diskusi periodik reguler dari dokumen paparan yang diperbarui.

Peran Dewan:

- Direksi bank membahas dan menyetujui kebijakan eksposur terhadap berbagai risiko, dan menetapkan plafon eksposur yang diizinkan pada berbagai segmen aktivitas. Ini juga harus membahas dan menyetujui format organisasi untuk mengelola dan mengendalikan eksposur bank secara keseluruhan terhadap berbagai risiko.

- Dewan harus mengadakan diskusi, menilai risiko, dan menetapkan batasan setelah mempertimbangkan kualitas alat bank yang ada untuk mengelola dan mengendalikan setiap jenis risiko dan dalam setiap jenis aktivitas.

- Ini akan memastikan bahwa persetujuan diberikan untuk semua aktivitas baru bank, (misalnya instrumen keuangan derivatif baru yang berbeda secara signifikan dari yang ada di bank saat ini, penciptaan jenis eksposur baru, pembuatan pasar, dll.)

- Semua risiko yang terlibat dalam aktivitas baru harus dipertimbangkan, setelah memeriksa mekanisme yang akan digunakan bank untuk mengelola, mengukur, dan mengendalikan risiko.

Ini akan menetapkan batas kuantitatif yang diperlukan sebagai akibat dari risiko yang melekat dalam aktivitas baru, dan memastikan ketersediaan tenaga kerja yang diperlukan, sumber keuangan, dan infrastruktur komputer dan teknologi. Hal ini akan memfasilitasi penyerapan dan pengelolaan kegiatan yang tepat dan konsistensinya dengan kegiatan yang ada.

Peran Manajer Risiko:

Sehubungan dengan kebijakan dan keputusan dewan direksi, manajer risiko akan menangani:

- Pengelolaan eksposur yang berkelanjutan, mengarahkan berbagai unit yang terlibat dalam pengelolaan instrumen keuangan bank dan menciptakan eksposur di berbagai segmen aktivitas.

- Memberikan rekomendasi kepada direksi dan manajemen tentang kewenangan dan jenis instrumen keuangan yang diperbolehkan dalam pembentukan dan lindung nilai risiko.

- Memberikan rekomendasi kepada direksi dan manajemen atas segala hal yang berkaitan dengan pengelolaan eksposur .

- Mengatur prosedur pemantauan, pelaporan, dan pengendalian untuk hal-hal yang terkait dengan manajemen eksposur yang memuat aturan pelaporan penyimpangan dari batasan yang ditetapkan.

Peran Audit Internal:

Audit intern wajib memasukkan dalam program kerja tahunannya penilaian terhadap keseluruhan prosedur yang dijalankan korporasi perbankan mengenai manajemen risiko dalam aktivitas keuangannya.

Auditor internal harus memeriksa, meninjau, dan menilai sejauh mana:

- Kebijakan direksi dijalankan;

- Keputusan dan instruksi mengenai manajemen, estimasi dan pengendalian risiko dilaksanakan;

- Unit-unit mematuhi limit yang ditetapkan dan keandalan serta ketersediaan informasi manajemen dan laporan keuangan dan operasional kepada direksi dan manajemen korporasi perbankan.

Unit manajemen risiko dan fungsi pengendalian risiko (jika ada) termasuk yang diperiksa oleh auditor.

Konsep #2. Posisi Terbuka:

Posisi terbuka adalah istilah yang umumnya digunakan dalam transaksi valuta asing. Itu ada ketika instrumen apa pun baik short atau long tidak dilindungi terhadap risiko harga atau suku bunga dengan menggunakan transaksi derivatif atau berlawanan.

Ini adalah kewajiban untuk mengambil atau melakukan pengiriman aset atau mata uang di masa depan tanpa penutup, yaitu, tanpa kewajiban pencocokan ke arah lain yang melindungi mereka dari dampak perubahan harga aset atau mata uang. Open position adalah posisi trading long atau short yang belum ditutup.

Dalam kedua kasus tersebut, dealer tetap rentan terhadap fluktuasi hingga posisinya ditutup. Ini menunjukkan perbedaan antara aset dan kewajiban dalam mata uang tertentu. Ini dapat diukur berdasarkan mata uang atau posisi semua mata uang saat dihitung dalam mata uang dasar.

Ada banyak kegiatan bank yang melibatkan pengambilan risiko, tetapi ada beberapa di mana bank dapat dengan cepat mengalami kerugian besar seperti dalam transaksi valuta asing. Risiko yang melekat dalam bisnis valuta asing, khususnya dalam menjalankan posisi valuta asing terbuka, telah meningkat dalam beberapa tahun terakhir. Konsekuensinya, pemantauan risiko ini telah menjadi masalah yang semakin menarik bagi bank dan regulator.

Pasangan Mata Uang:

Dalam membahas open posisi, terminologi trading saat bertransaksi dalam berbagai mata uang harus diketahui.

Para pemain:

Ada empat kelompok utama yang berdagang di pasar valuta asing:

- Pedagang Pemula atau Eceran:

Ini adalah pedagang non-profesional paruh waktu yang berspekulasi tentang arah pasar dan tidak melakukan lindung nilai, yaitu tidak menggunakan pasar ini sebagai bagian dari transaksi bisnis internasional lainnya.

- Dealer:

Ini adalah pembuat pasar, menetapkan harga dan menyatukan perdagangan.

- Institusi Pedagang, Bank atau Instansi Pemerintah:

Mereka memperdagangkan uang dalam jumlah besar dan ukuran perdagangan mereka menggerakkan pasar. Pedagang ini sering melakukan perdagangan untuk menyelesaikan akun impor/ekspor dan transaksi bisnis internasional aktual lainnya.

- Lanjutan. Pedagang:

Grup ini terdiri dari pedagang penuh waktu profesional, orang-orang dari seluruh dunia, duduk di perusahaan investasi kecil, kantor, atau bahkan rumah mereka. Sekali lagi, para pedagang ini umumnya berspekulasi tentang arah pasar – bukan lindung nilai.

Transaksi Perdagangan:

Tawaran adalah apa yang bersedia dibayar seseorang untuk suatu aset. Permintaan, atau penawaran, adalah apa yang bersedia diterima seseorang untuk menjual aset. Sebagai seorang trader Forex, Anda bisa Beli di Ask dan Jual di Bid.

Kutipan harga EURUSD pada 1,3085 berarti satu euro sama dengan 1,3085 dolar AS. Ketika angka itu meningkat, berarti Euro sedang terapresiasi sedangkan dolar AS terdepresiasi dan sebaliknya.

USDJPY diperdagangkan pada 124,00. Artinya 1 dolar AS sama dengan 124 yen Jepang. Kenaikan angka berarti dolar AS menguat sedangkan yen Jepang terdepresiasi, begitu pula sebaliknya.

Sekali lagi, jika kutipan mata uang naik lebih tinggi, itu meningkatkan nilai mata uang dasar. Kutipan yang lebih rendah berarti mata uang dasar melemah.

Pasangan lintas mata uang tidak melibatkan dolar AS. EURJPY pada harga 126,34, berarti 1 euro sama dengan 126,34 yen Jepang.

Ada biaya transaksional yang dikeluarkan setiap kali bank melakukan perdagangan. Ada dua kurs untuk setiap pasangan mata uang: Bid, yaitu kurs dimana bank dapat menjual; dan Ask, adalah kurs yang dapat dibeli. Perbedaannya dikenal sebagai spread, dan menentukan biaya transaksi perdagangan. Setiap pasangan mata uang memiliki spread Bid-Ask tetapnya sendiri.

Berdasarkan perdagangan kontrak 100.000 unit EURUSD, total biaya transaksi 3 pip adalah $30,00.

Spread = Ask – Bid (1.2960 – 1.2957 = .0003)

Biaya = 0,0003 * 100.000 = $30,00

(Pip adalah pergerakan minimum untuk pasangan mata uang.)

Jenis Risiko Kehati-hatian:

Sementara bank dihadapkan pada berbagai jenis risiko dalam menjalankan bisnis valuta asing mereka, sebagian besar risiko ini juga terdapat dalam bisnis perbankan domestik. Departemen akuntansi harus segera menerima semua informasi dari dealer yang diperlukan untuk memastikan bahwa tidak ada transaksi yang tidak tercatat.

Semua kontrak valuta asing baik spot maupun forward, harus segera dikonfirmasikan secara tertulis. Dealer tidak boleh menulis konfirmasi keluar mereka sendiri; ini harus menjadi tanggung jawab departemen akuntansi saja, yang juga harus menjadi yang pertama menerima konfirmasi masuk yang sesuai. Jika konfirmasi tidak tersedia, rekanan harus segera dihubungi.

Selain itu, akuntansi valuta asing harus diatur sedemikian rupa sehingga manajemen bank terus- menerus memiliki gambaran yang lengkap dan terkini tentang posisi bank dalam mata uang individu dan dengan pihak lawan individu.

Informasi ini tidak hanya mencakup kantor pusat tetapi juga posisi afiliasi di dalam atau di luar negeri. Selain itu, revaluasi periodik dan sering pada kurs pasar saat ini harus memungkinkan pemantauan perkembangan keuntungan atau kerugian bank pada buku valuta asing yang beredar.

Ini akan menjadi tanggung jawab fungsi audit internal untuk memastikan bahwa semua dealer mematuhi instruksi mereka dan kode perilaku yang diminta dari mereka, dan bahwa prosedur akuntansi memenuhi standar akurasi, ketepatan dan kelengkapan yang diperlukan.

Untuk tujuan ini disarankan agar tidak hanya audit dan inspeksi internal yang harus dilakukan secara berkala , tetapi juga sesekali dilakukan pemeriksaan di tempat. Sebagai pengamanan lebih lanjut terhadap malpraktik, auditor, bekerja sama dengan manajemen dapat mencari pertukaran informasi mengenai kontrak valuta asing yang masih berjalan dengan pihak lawan dalam kontrak tersebut.

Untuk memfasilitasi pengawasan internal dan pemantauan pertukaran posisi terbuka, cabang harus melaporkan posisi transaksi mereka setiap hari ke kantor pusat. Sementara sejauh mana masing-masing cabang diizinkan untuk menjalankan posisi terbuka adalah masalah manajemen bank, keputusannya mungkin berdasarkan faktor geografis dan keahlian transaksi dari cabang yang bersangkutan, dll.

Namun, kantor pusat harus secara ketat menerapkan batasan yang ditetapkannya untuk tetap mengontrol paparannya di seluruh dunia.

Menutup Posisi:

Posisi terbuka adalah posisi yang hidup dan berkelanjutan. Selama posisinya terbuka, nilainya akan berfluktuasi sesuai dengan nilai tukar di pasar. Setiap keuntungan atau kerugian hanya akan ada di atas kertas dan akan tercermin dalam akun margin. Untuk menutup posisi terbuka, yang dibutuhkan adalah melakukan perdagangan yang sama dan berlawanan dalam pasangan mata uang yang sama.

Misalnya, jika bank telah membeli (“long”) satu lot EURUSD (dengan harga penawaran yang berlaku), bank dapat menutup posisi tersebut dengan kemudian menjual satu lot EURUSD (dengan harga penawaran yang berlaku). Beberapa contoh diberikan di bawah ini.

Batas stop-loss:

Konsep:

Pasar Forex (Valuta Asing) berperilaku berbeda dari pasar lain. Kecepatan, volatilitas, dan ukuran besar pasar Forex tidak seperti apa pun di dunia keuangan. Pasar forex tidak terkendali. Tidak ada peristiwa, individu, atau faktor tunggal yang memengaruhinya.

Ini adalah pasar yang sempurna. Sama seperti bisnis spekulatif lainnya, peningkatan risiko memerlukan peluang untuk untung/rugi yang lebih tinggi. Setiap transaksi yang melibatkan mata uang mengandung risiko termasuk, namun tidak terbatas pada, potensi perubahan kondisi politik dan/atau ekonomi yang dapat mempengaruhi harga atau likuiditas suatu mata uang secara substansial.

Pasar sangat spekulatif dan mudah berubah. Mata uang apa pun bisa menjadi sangat mahal atau sangat murah dibandingkan dengan salah satu atau semua mata uang lainnya dalam hitungan hari, jam, atau terkadang, dalam hitungan menit. Sifat mata uang yang tidak dapat diprediksi inilah yang menarik investor untuk berdagang dan berinvestasi di pasar mata uang.

Berikut adalah masalah manajemen risiko valuta asing yang mungkin muncul dalam transaksi valuta asing sehari-hari:

- Koreksi nilai tukar mata uang yang tidak terduga,

- Variasi liar dalam kurs valuta asing,

- Pasar yang bergejolak menawarkan peluang keuntungan,

- Kehilangan pembayaran,

- Konfirmasi pembayaran dan piutang yang tertunda, dan

- Selisih antara wesel bank yang diterima dengan harga kontrak.

Batas stop-loss memungkinkan pedagang untuk menetapkan titik keluar untuk perdagangan yang kalah. Batas stop-loss menunjukkan jumlah uang yang tidak boleh melebihi kerugian pasar satu periode portofolio. Berbagai periode dapat digunakan, dan terkadang beberapa batas stop-loss ditentukan untuk periode yang berbeda.

Seorang trader mungkin diberikan batas stop-loss berikut:

Pelanggaran batas terjadi ketika kerugian pasar satu periode portofolio melebihi batas stop-loss. Dalam peristiwa seperti itu, seorang trader biasanya diminta untuk bersantai atau melakukan lindung nilai terhadap eksposur material—karenanya disebut batas stop-loss.

Stop-loss sebagai alat manajemen risiko juga berguna di pasar ekuitas. Tidak ada yang bisa memilih saham pemenang 100% setiap saat. Katakanlah sebuah bank membeli saham seharga Rs.200 dengan pandangan akan naik menjadi Rs.240. Sekarang harus memutuskan apa yang harus dilakukan jika saham tidak naik, tapi tiba-tiba mulai turun.

Keputusan dibuat bahwa jika saham bergerak di bawah Rs. 190, bank akan menerima bahwa itu salah tentang arah saham, segera menjual posisi, dan mengambil kerugian kecil. Dengan mengambil kerugian kecil, ini mempertahankan modal perdagangan, yang memungkinkan bank untuk berdagang lagi keesokan harinya.

Bahkan sebelum bank masuk ke suatu posisi, ia harus mengukur rasio risiko-imbalan. Dalam contoh di atas, jika bank mengoreksi pengambilan saham, bank tersebut akan menghasilkan 20 poin. Jika salah dalam pemilihan saham, akan kehilangan 10 poin. Itu adalah risiko-hadiah 4:1.

Dengan asumsi bahwa bank hanya benar tentang pengambilan saham 50% dari waktu dan membuat empat perdagangan. Dua adalah pemenang (2×4 poin) setara dengan 8 poin. Dua perdagangan kalah (2 x 1) dengan total 2 poin. Ada keuntungan 6 poin dengan hanya memilih saham pemenang 50% dari waktu. Dengan asumsi bank adalah pemetik saham terburuk di dunia dan hanya benar 25% dari waktu, itu masih akan mendapat keuntungan 1 poin.

Penting untuk menjaga rasio risiko-imbalan 4:1. Jika bank hanya dapat menemukan risk-reward ratio 2:1, lebih baik biarkan saja. Jika pasar berperilaku sedemikian rupa sehingga bank hanya menemukan rasio risiko-imbalan 2:1, bank mungkin tidak tahu ke arah mana pasar akan bergerak. Pasar menghabiskan sebagian besar waktunya untuk bergerak ke samping.

Bank harus memiliki kedisiplinan untuk tetap berada di sela-sela ketika merasa tidak nyaman. Masuk ke posisi risk-reward rendah karena bank ingin ikut dalam permainan adalah salah. Ini menunjukkan kurangnya disiplin dan hukumannya adalah kehilangan modal. Disiplin termasuk berhenti dan tidak mengikuti godaan untuk bertahan dengan posisi kalah yang telah melewati level stop-loss.

Menetapkan batas Stop-Loss:

Menetapkan batas stop-loss memerlukan banyak pertimbangan. Pertama dan terpenting adalah tujuan dari batas stop-loss. Sebagai contoh, jika bank bergantung sepenuhnya pada batasan stop-loss untuk membatasi risiko pasar, batasan tersebut mungkin akan memainkan peran yang berbeda daripada jika hanya menggunakannya untuk menambah batas nilai atau batas eksposur.

Dalam kasus terakhir, batas stop-loss mewakili pendekatan belt-and-suspender terhadap batas. Bank dapat membuat batas stop-loss cukup tinggi sehingga nilai-at-risk atau batas eksposur biasanya berlaku sebelum batas stop-loss diterapkan. Dalam kasus seperti itu, batas stop-loss hanya akan menjadi perlindungan terhadap semacam situasi di mana batas nilai berisiko atau eksposur jelas gagal untuk ditangani secara memadai.

Dimensi lain adalah sanksi yang memicu pelanggaran. Bank mungkin memiliki batas “hijau” yang mengharuskan manajemen diberitahu bahwa ada situasi kerugian. Batas “kuning” yang lebih tinggi mungkin mengharuskan pedagang untuk melaporkan bagaimana dan mengapa situasi tersebut muncul dan menunjukkan rencana yang konstruktif untuk menghadapi situasi tersebut ke depannya.

Bahkan batas “merah” yang lebih tinggi mungkin memerlukan lindung nilai segera dari posisi tersebut. Dalam praktiknya, bank menetapkan batas berdasarkan penilaian atas kerugian yang wajar mengingat cakrawala dan mandat pedagang. Dalam hal ini, periode likuidasi tidak terlalu relevan.

Prosesnya mungkin tidak sepenuhnya ilmiah. Ini akan memerlukan pendapat subjektif. Pada akhirnya, sebagian besar pertanyaannya adalah bagaimana manajemen ingin sistem bekerja… dan seberapa sering mereka ingin berurusan dengan pelanggaran batas stop-loss? Apakah mereka ingin jarang berurusan dengan mereka … tetapi mengambil langkah tegas ketika pelanggaran benar-benar terjadi, atau apakah mereka ingin sering melakukan pelanggaran yang memerlukan tanggapan yang lebih sederhana?

Keterbatasan:

Batas stop-loss memiliki kekurangan. Kerugian pasar satu periode adalah metrik risiko retrospektif. Ini hanya menunjukkan risiko setelah konsekuensi finansial dari risiko itu telah disadari. Juga, ini memberikan indikasi risiko yang tidak konsisten. Jika portofolio mengalami kerugian besar selama periode tertentu, ini merupakan indikasi risiko yang jelas.

Jika portofolio tidak mengalami kerugian besar, ini tidak menunjukkan tidak adanya risiko. Masalah lainnya adalah pedagang tidak dapat mengendalikan kerugian tertentu yang mereka alami, sehingga sulit meminta pertanggungjawaban pedagang atas pelanggaran batas stop-loss yang terisolasi. Namun, keberadaan batas stop-loss memotivasi pedagang untuk mengelola portofolio sedemikian rupa untuk menghindari pelanggaran batas.

Terlepas dari kekurangannya, batas stop-loss sederhana dan nyaman untuk digunakan. Non-spesialis dengan mudah memahami batas stop-loss. Metrik risiko tunggal dapat diterapkan secara konsisten di seluruh hierarki batasan.

Karena kerugian portofolio mencakup semua sumber risiko pasar, hanya satu atau segelintir batasan yang diperlukan untuk setiap portofolio atau sub-portofolio. Untuk alasan ini, batas stop-loss diterapkan secara luas oleh organisasi perdagangan.

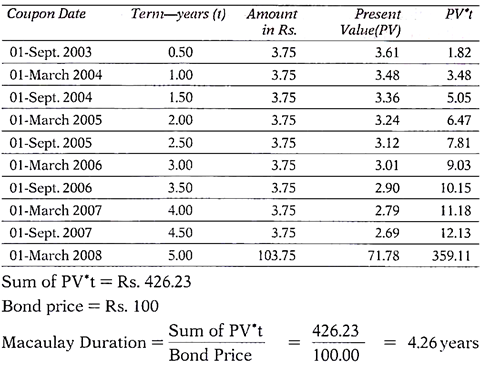

Konsep # 3. Durasi:

Durasi adalah ukuran rata-rata (tertimbang tunai) jangka waktu hingga jatuh tempo obligasi. Durasi diukur dalam tahun. Ada dua jenis durasi, durasi Macaulay dan durasi yang dimodifikasi. Dinamai sesuai dengan penciptanya, Frederick Macaulay. Durasi Macaulay berguna dalam imunisasi, di mana portofolio obligasi dibangun untuk mendanai kewajiban yang diketahui.

Imunisasi adalah strategi yang mencocokkan durasi aset dan liabilitas, sehingga meminimalkan dampak suku bunga terhadap kekayaan bersih. Durasi adalah rata-rata tertimbang dari waktu pembayaran bunga dan pengembalian akhir pokok diterima. Bobot adalah jumlah pembayaran yang didiskontokan dengan hasil hingga jatuh tempo obligasi.

Untuk semua obligasi, durasinya lebih pendek dari jatuh tempo kecuali obligasi nol kupon, yang durasinya sama dengan jatuh tempo. Bobot masing-masing arus kas ditentukan dengan membagi nilai sekarang arus kas dengan harganya

Ini adalah ukuran penting bagi investor untuk dipertimbangkan, karena obligasi dengan durasi yang lebih tinggi lebih berisiko dan memiliki volatilitas harga yang lebih tinggi daripada obligasi dengan durasi yang lebih rendah.

Namun, penting untuk dicatat bahwa durasi berubah karena kupon dibayarkan kepada pemegang obligasi. Karena pemegang obligasi menerima pembayaran kupon, jumlah arus kas tidak lagi sesuai jadwal, yang berarti tidak lagi dihitung sebagai arus kas masa depan yang digunakan untuk membayar pemegang obligasi.

Durasi meningkat segera pada hari kupon dibayarkan, tetapi sepanjang umur obligasi, durasinya terus menurun seiring waktu jatuh tempo obligasi berkurang.

Durasi akan berkurang seiring berjalannya waktu mendekati jatuh tempo, namun durasi akan meningkat sesaat pada hari kupon dibayarkan dan dihapus dari rangkaian arus kas masa depan—semua ini terjadi hingga durasi, seperti yang terjadi pada obligasi tanpa kupon, pada akhirnya. konvergen dengan jatuh tempo obligasi.

Selain pergerakan waktu dan pembayaran kupon, ada faktor lain yang mempengaruhi durasi obligasi: tingkat kupon dan hasilnya. Obligasi dengan tingkat kupon yang tinggi dan pada gilirannya hasil yang tinggi akan cenderung memiliki durasi yang lebih rendah daripada obligasi yang membayar tingkat kupon yang rendah, atau menawarkan hasil yang rendah. Ketika sebuah obligasi membayar tingkat kupon yang lebih tinggi, atau memiliki hasil yang tinggi, pemegang sekuritas menerima pembayaran kembali untuk keamanan pada tingkat yang lebih cepat.

Perhitungan durasi dilakukan seperti di bawah ini:

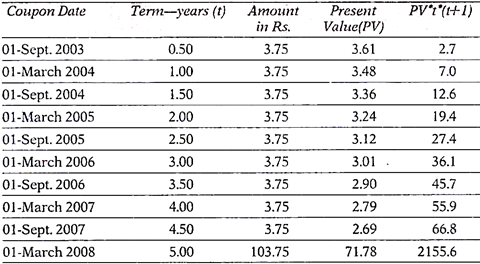

Konsep #4. Durasi Modifikasi:

Durasi yang dimodifikasi adalah perpanjangan dari durasi Macaulay dan merupakan ukuran yang berguna dari sensitivitas harga obligasi (nilai sekarang dari arus kas) terhadap pergerakan suku bunga. Durasi yang dimodifikasi adalah ukuran sensitivitas harga obligasi terhadap pergerakan suku bunga.

Ini memperhitungkan perubahan suku bunga. Karena suku bunga mempengaruhi hasil, suku bunga yang berfluktuasi akan mempengaruhi durasi. Rumus yang dimodifikasi menunjukkan seberapa besar perubahan durasi untuk setiap persentase perubahan hasil.

Untuk obligasi tanpa fitur tersemat, harga obligasi dan suku bunga bergerak berlawanan arah. Ada hubungan terbalik antara durasi yang dimodifikasi dan perkiraan perubahan satu persentase dalam hasil. Karena durasi yang dimodifikasi menunjukkan bagaimana durasi obligasi berubah sehubungan dengan pergerakan suku bunga, rumusnya sesuai untuk investor yang ingin mengukur volatilitas obligasi tertentu.

Durasi yang dimodifikasi mengikuti konsep bahwa suku bunga dan harga obligasi bergerak berlawanan arah. Rumus ini digunakan untuk menentukan pengaruh perubahan suku bunga 100 basis poin (1%) terhadap harga obligasi.

Durasi t yang dimodifikasi dihitung seperti yang ditunjukkan di bawah ini:

Dimana y = hasil hingga jatuh tempo dan

n = jumlah periode diskonto dalam setahun (2 untuk obligasi setengah tahunan yang dibayar)

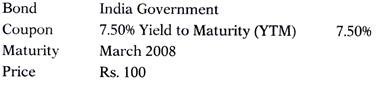

Dmod (durasi yang dimodifikasi) dari contoh sebelumnya akan dikerjakan seperti di bawah:

Dmod = 1 * 4,26/(1 + 0,075/2) = 4,106 tahun

Durasi yang dimodifikasi menunjukkan persentase perubahan harga obligasi untuk perubahan hasil tertentu. Perubahan persentase berlaku untuk harga obligasi termasuk bunga yang masih harus dibayar. Pada bagian yang menunjukkan harga obligasi sebagai nilai sekarang dari arus kasnya, obligasi yang ditampilkan awalnya dihargai par (100), ketika YTM adalah 7,5%, dengan durasi Macaulay 4,26 tahun.

Asumsikan bahwa obligasi dihargai ulang untuk kenaikan dan penurunan tarif sebesar 2,5% (yaitu = +/- 2,50%) Perubahan hasil +/- 2,5% akan menghasilkan % perubahan harga obligasi .

Perhitungan yang sama adalah seperti di bawah ini:

% Perubahan Harga = -1 * Durasi Modifikasi * Perubahan Hasil

= -/+1 * (4,106)*0,025

= -/+4.106 * .025

= +/-0,10265

= (+/- 10,265 %).

Karena obligasi pada awalnya diberi harga nominal, perkiraan harganya adalah $110,27 pada 5,00% dan $89,74 pada 10,00%. Pada kenyataannya, mungkin terdapat variasi tertentu dalam perkiraan perubahan harga obligasi karena konveksitas obligasi, yang harus dimasukkan dalam perhitungan perubahan harga ketika perubahan imbal hasil besar. Namun, durasi yang dimodifikasi masih merupakan indikasi yang baik dari potensi volatilitas harga suatu obligasi.

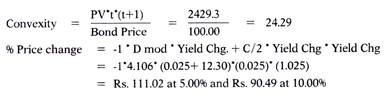

Konsep # 5. Konveksitas:

Perhitungan persentase perubahan harga sebelumnya tidak sepenuhnya akurat karena tidak mengenali konveksitas obligasi. Convexity adalah ukuran jumlah “cambuk” dalam kurva hasil harga obligasi dan dinamakan demikian karena bentuk cembung dari kurva.

Karena bentuk kurva imbal hasil harga, untuk perubahan turun atau naik tertentu, keuntungan harga untuk penurunan imbal hasil akan lebih besar daripada penurunan harga karena kenaikan imbal hasil yang sama.

Sedikit “penangkapan sisi atas, perlindungan sisi bawah” inilah yang menyebabkan konveksitas. Secara matematis Dmod adalah turunan pertama dari harga sehubungan dengan hasil dan konveksitas adalah turunan kedua (atau konveksitas adalah turunan pertama dari durasi yang dimodifikasi) dari harga sehubungan dengan hasil.

Cara yang lebih mudah untuk memikirkannya adalah bahwa konveksitas adalah tingkat perubahan durasi dengan hasil, dan memperhitungkan fakta bahwa saat hasil menurun, kemiringan harga—kurva hasil dan durasi, akan meningkat. Demikian pula, ketika hasil meningkat, kemiringan kurva akan menurun, demikian pula durasinya. Dengan menggunakan konveksitas dalam perhitungan perubahan hasil, perkiraan yang lebih dekat tercapai.

Menggunakan Convexity (C) dan Dmod,

% Harga Chg. =.

Menggunakan contoh sebelumnya, konveksitas dapat dihitung dan menghasilkan perubahan harga yang diharapkan menjadi:

Konsep # 6. RAROC (Risk Adjusted Return on Capital):

Premis dasar keuangan adalah bahwa modal hanya boleh diinvestasikan jika kemungkinan pengembalian modal di masa depan akan melebihi biayanya. Investasi potensial yang memerlukan pembagian modal yang ada atau pembangkitan modal tambahan, harus memenuhi ujian tersebut.

Pengembalian modal yang disesuaikan dengan risiko (RAROC) adalah alat yang relatif baru untuk menerapkan tes ini dalam konteks manajemen risiko pinjaman dan kredit. Hal ini dikenal sebagai return on risk-adjusted capital (RORAC) atau risk-adjusted return on risk-adjusted capital (RARORAC)

Dalam analisis keuangan, proyek dan investasi yang lebih berisiko harus dievaluasi secara berbeda dari rekan mereka yang lebih berisiko. Dengan menghitung arus kas berisiko terhadap arus kas yang kurang berisiko, RAROC memperhitungkan perubahan profil investasi. Jadi, ketika perusahaan perlu membandingkan dan membedakan dua proyek atau investasi yang berbeda, penting untuk memperhitungkan kemungkinan ini.

Selama tahun 1980-an, Bankers Trust mengembangkan RAPM perusahaan yang luas yang mereka sebut risk-adjusted return on capital (RAROC). Bankers Trust adalah bank komersial yang mengadopsi model bisnis seperti bank investasi. Itu telah mendivestasi bisnis simpanan dan pinjaman ritelnya.

Ini secara aktif berurusan dengan sekuritas yang dikecualikan dan memiliki bisnis derivatif yang baru muncul. Kegiatan grosir seperti itu lebih mudah untuk dimodelkan daripada bisnis ritel yang telah didivestasikan oleh Bankers Trust, dan ini tentu saja memfasilitasi pengembangan sistem. RAROC dipublikasikan dengan baik, dan selama tahun 1990-an, sejumlah bank lain mengembangkan sistem perusahaan mereka sendiri.

Saat ini, banyak bank telah membuat model seperti itu, dan beberapa menggunakannya sebagai alat pengambilan keputusan di inti proses pinjaman mereka.

Sistem RAROC mengalokasikan modal karena dua alasan dasar:

(1) manajemen risiko, dan

(2) Evaluasi kinerja.

Untuk tujuan manajemen risiko, tujuan utama pengalokasian modal ke masing-masing unit bisnis adalah untuk menentukan struktur modal bank yang optimal.

Proses ini melibatkan estimasi seberapa besar risiko (volatilitas) dari setiap unit bisnis berkontribusi terhadap total risiko bank dan, karenanya, terhadap kebutuhan modal bank secara keseluruhan. Untuk tujuan evaluasi kinerja, sistem RAROC menetapkan modal ke unit bisnis sebagai bagian dari proses untuk menentukan tingkat pengembalian yang disesuaikan dengan risiko dan, pada akhirnya, nilai ekonomi yang ditambahkan ke setiap unit bisnis.

Tujuan dalam hal ini adalah untuk mengukur kontribusi unit bisnis terhadap nilai pemegang saham dan, dengan demikian, memberikan dasar penganggaran modal yang efektif dan kompensasi insentif di tingkat unit bisnis.

Risiko dipandang sebagai fenomena apa pun yang menciptakan potensi volatilitas dalam arus kas ekonomi bank. Tujuan dari modal risiko adalah untuk memberikan cakupan kerugian yang komprehensif bagi organisasi secara keseluruhan. Yang dimaksud dengan “komprehensif” adalah cakupan semua sumber risiko dengan tingkat kepercayaan yang sangat tinggi.

Perhitungan RAROC:

RAROC mengukur kinerja berdasarkan risiko yang disesuaikan. Ini dihitung sebagai pengembalian ekonomi dibagi dengan modal ekonomi. RAROC membantu menentukan apakah perusahaan memiliki keseimbangan yang tepat antara modal, pengembalian, dan risiko. Konsep sentral dalam RAROC adalah modal ekonomi: jumlah modal yang harus disisihkan perusahaan harus didasarkan pada risiko yang dijalankannya.

Perhitungan RAROC relatif sederhana setelah semua perhitungan risiko selesai. RAROC dihitung dengan membagi laba bersih yang disesuaikan dengan risiko dengan jumlah total modal ekonomi yang diberikan berdasarkan perhitungan risiko. Laba bersih yang disesuaikan dengan risiko ditentukan dengan mengambil alokasi data keuangan untuk bisnis dan menyesuaikan laporan laba rugi untuk perkiraan kerugian.

RAROC = Pendapatan – Biaya – Perkiraan Kerugian/Modal Ekonomi

Keuntungan Ekonomi = Pendapatan – Biaya – Kerugian yang Diharapkan – RoEC X Economic Capital

RAROC = Risk Adjusted Return On Capital

RoEC = pengembalian wajib atas Modal Ekonomi

RAROC dan EP adalah ukuran yang setara, seperti

RAROC > RoEC jika dan hanya jika EP > 0

Jika ekspektasi kerugian adalah rata-rata dari distribusi kerugian yang terkait dengan beberapa aktivitas, biasanya mewakili kerugian yang diharapkan dari pinjaman gagal bayar atau dari risiko operasional. Sistem Bankers Trust RAROC asli memberikan hasil setelah pajak. Saat ini, sistem biasanya melakukan perhitungan sebelum pajak.

Keuntungan RAROC:

Keuntungan utama yang dapat diberikan oleh model RAROC terletak pada disiplin yang dapat dibawanya ke dalam keputusan pemberian pinjaman. Model itu sendiri bukanlah tujuan karena hanya akan sebaik pembuatnya. RAROC bukanlah tujuan itu sendiri. Keunggulannya lebih pada cara memastikan bahwa risiko dan imbalan tetap terkait dan dalam konsistensi pemikiran keputusan yang dipaksakan.

Memiliki RAROC yang diperhitungkan untuk suatu transaksi tidak meniadakan perlunya peninjauan yang cermat terhadap semua kredit baru dan penyaringan senior (baik oleh komite atau cara lain) dari kesepakatan yang membawa banyak risiko tambahan.

Namun, model RAROC memberikan sejumlah keuntungan bagi pengguna yang diskriminatif, termasuk yang berikut:

- Ini menyediakan platform untuk menghitung risiko dan pengembalian dan dengan demikian menghilangkan bias dari satu tujuan atau lainnya. Perhitungan RAROC dapat memberikan dimensi tambahan dengan menunjukkan penggunaan dan pengembalian modal.

- Jika disediakan untuk semua pemberi pinjaman komersial/korporasi dan digunakan dengan tepat, model RAROC hampir dapat memastikan bahwa keputusan yang dibuat di lokasi yang berbeda, pada waktu yang berbeda, dengan manajer hubungan yang berbeda akan dibuat dengan menggunakan prinsip dan metodologi perhitungan yang sama.

Bank memiliki banyak pengambil keputusan dalam bisnis pinjaman, dan keterampilan negosiasi mereka dapat sangat bervariasi. Model RAROC cenderung menyamakan kedudukan dan memberi semua staf kesempatan untuk melakukan perbandingan umum atas transaksi mereka.

- Model RAROC menekankan bahwa risiko harus dikompensasi, sambil memastikan bahwa risiko diukur dan dipertimbangkan dengan tepat melalui penyelesaian perhitungan yang dipaksakan.

- Model RAROC dapat memberikan kemampuan “bagaimana jika” kepada pengguna. Dalam kebanyakan kasus, manajer hubungan atau petugas kredit dapat menyelesaikan harga atau risiko dan menyeimbangkan kembali dengan menyesuaikan satu atau lainnya.

Meskipun manfaat ini dapat memberikan beberapa perbaikan pada proses kredit tradisional, harus diulangi bahwa perhitungan RAROC bukanlah tujuan itu sendiri. Salah satu realita RAROC adalah perhitungannya pasti berubah karena risiko berubah seiring berjalannya waktu. Dengan demikian, ini bukanlah solusi itu sendiri, juga tidak lebih dari ukuran pada suatu titik waktu (meskipun merupakan titik waktu kritis).

Pertanyaan kritisnya adalah apakah penerapannya akan meningkatkan proses pinjaman yang ada, kemampuan pengambilan keputusan, dan kinerja pinjaman korporasi. Jawabannya spesifik untuk masing-masing institusi.

RAROC bukanlah teknologi siap pakai yang dapat diterapkan, tetapi seperangkat aturan rumit yang perlu dikalibrasi untuk rangkaian produk unik masing-masing bank, rencana kompensasi insentif, model penetapan harga, dan yang terpenting, sistem informasi.

Mereka yang membangun model RAROC, bagaimanapun, cenderung belajar banyak tentang pengelolaan aset pinjaman mereka. Mereka cenderung meningkatkan sistem peringkat mereka, mereka lebih konsisten dalam penataan dan penetapan harga, dan mereka sering dipaksa untuk meningkatkan sistem informasi manajemen mereka. Inilah mengapa produksi model RAROC bisa menjadi perjalanan yang bermanfaat.

Konsep # 7. Manajemen Risiko Audit:

Manajemen risiko adalah salah satu cara untuk mencapai trade off yang lebih baik antara risiko dan pengembalian. Ini bukanlah obat mujarab untuk kesuksesan yang terjamin dan berkelanjutan. Manajemen risiko sebagai salah satu fungsi di bank sarat dengan risiko. Kecuali langkah-langkah yang tepat diambil dalam mengimplementasikan proses, pengelolaan risiko itu sendiri dapat menimbulkan masalah.

Risiko yang terlibat dalam manajemen risiko (RM) adalah:

- Sumber daya yang tidak memadai untuk RM,

- Pengecualian biaya RM dari biaya bisnis dan kasus bisnis untuk proyek,

- Perawatan risiko yang tidak terjangkau,

- Salah mix tim RM,

- Tim risiko tidak terintegrasi dengan grup bisnis lain,

- Penemuan risiko yang terlambat,

- Risiko pengabaian proses formal manajemen risiko,

- Bias pengoptimalan,

- Perawatan terencana menjadi tidak efektif, dan

- Metode manajemen risiko yang tidak tepat.

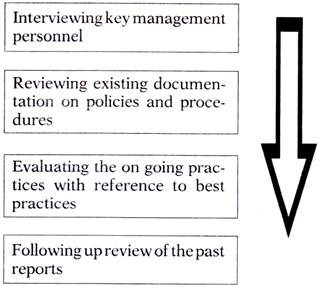

Untuk mengatasi masalah ini, seperti fungsi perbankan lainnya, manajemen risiko juga harus tunduk pada audit internal/eksternal. Audit mungkin berbeda dari audit biasa atas fungsi kredit atau sumber daya.

Pendekatan dasar mungkin melibatkan:

Proses:

Proses audit harus fokus pada pemeriksaan profil kapabilitas orang-orang terkait, kepemimpinan, kebijakan/prosedur, mitra/sumber daya, dan proses serta hasil dari manajemen risiko yang diikuti. Tujuannya adalah untuk menilai kapabilitas dari perspektif manajemen risiko di dalam bank.

Tujuannya bukanlah penilaian personel terhadap orang-orang yang terlibat karena akan keluar sebagai produk sampingan dari proses pemeriksaan. Fokusnya adalah memeriksa kesiapan semua pihak terkait untuk mengelola area risiko bank.

Kemampuan dinilai dari banyak faktor. Kesadaran dan pemahaman tentang isu-isu risiko adalah faktor pertama yang harus dipertimbangkan. Dalam hal masyarakat tidak sadar akan risiko yang dilakukan dan bisnis yang mengandung risiko, situasinya dianggap kritis.

Karena fungsionaris manajemen risiko akan menerapkan rencana tindakan, tingkat implementasi dan kemajuan yang dicapai dalam mewujudkan rencana tersebut menjadi faktor lain yang diperiksa.

Mungkin ada langkah-langkah dasar tertentu seperti pemisahan tugas, konfirmasi kesepakatan, tindak lanjut dari respons yang tertunda, dll. Selanjutnya, akan ada area kritis seperti kepatuhan terhadap batas risiko, pembuatan dan pelaporan pengecualian, tindak lanjut dari prosedur persetujuan yang ditetapkan , dan sejenisnya. Audit harus melihat ke dalam semua aspek ini.

Sementara kebijakan manajemen risiko akan menyatakan tentang sumber dana alternatif melalui jalur kredit yang belum dikonfirmasi, operator mungkin tidak mengetahui pengaturan tersebut. Memeriksa masalah seperti itu penting.

Cara terbaik untuk menilai kecukupan mekanisme manajemen risiko bukanlah berdasarkan jumlah pendapatan yang dihasilkan. Karena masa depan tidak selalu berperilaku seperti masa lalu, kemungkinan situasi risiko di masa depan mungkin berbeda.

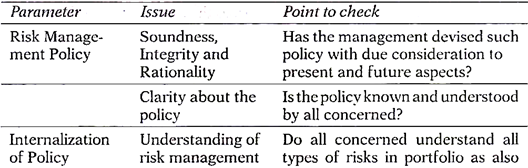

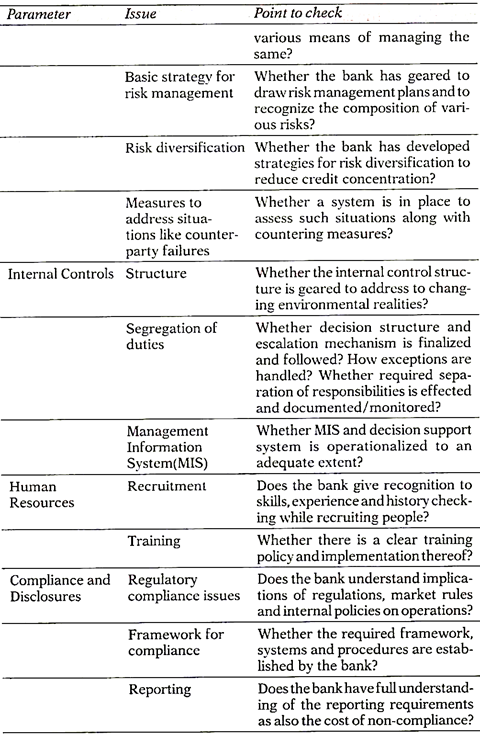

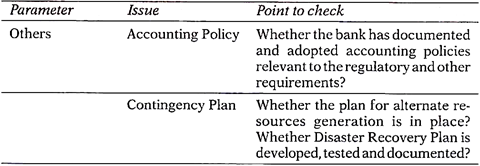

Audit aktual adalah satu-satunya alternatif untuk menjaga keinginan untuk manajemen risiko tetap hidup. Auditor dapat mengambil pandangan keseluruhan dan datang dengan peringkat seperti tidak memuaskan, memuaskan, baik, sangat baik atau sangat baik.

Daftar periksa ilustrasi dari jenis berikut dapat menjadi titik awal yang berguna untuk melakukan audit atas fungsi manajemen risiko :