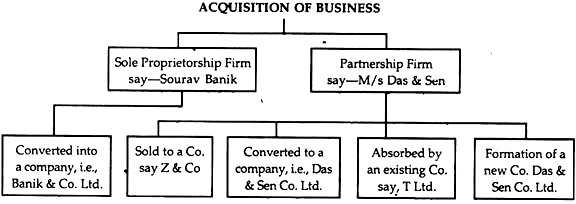

Artikel yang disebutkan di bawah ini memberikan ikhtisar tentang akuisisi bisnis dengan pembubaran perusahaan lama. Setelah membaca artikel ini Anda akan belajar tentang: 1. Pengantar Akuisisi Bisnis 2. Rasio Distribusi 3. Distribusi Saham antara/di antara Vendor 4. Distribusi Saham antara Mitra dan Lainnya.

Pengantar Akuisisi Bisnis:

‘Akuisisi Bisnis’ berarti konversi perusahaan perseorangan atau firma kemitraan menjadi perseroan baru, karena perseroan terbatas menikmati manfaat tertentu atas firma perseorangan atau firma kemitraan atau, khususnya, ketika perusahaan tersebut berkembang atau firma(-firma) dapat diakuisisi oleh perusahaan yang sudah ada, atau perusahaan yang baru dibentuk.

Perusahaan lama dibubarkan dalam kedua kasus tersebut. Dengan demikian, perusahaan diambil alih oleh perusahaan yang sudah ada atau perusahaan baru diapungkan.

Itu dapat digambarkan sebagai:

Akuisisi sangat penting untuk perluasan dan pengembangan bisnis perusahaan karena skala ekonomi yang lebih besar dapat dicapai. Prinsip akuntansi, dalam keadaan ini, sama seperti pembubaran biasa dalam pembukuan vendor atau perusahaan/perusahaan lama, dengan pengecualian tertentu karena ada beberapa keistimewaan dalam jenis pembubaran ini.

Fitur khusus tertentu dari jenis pembubaran dibahas:

(a) Biasanya perusahaan lama dijual sebagai kelangsungan usaha, yaitu, semua aset (termasuk saldo Kas dan Bank) dan kewajiban dipindahkan ke Rekening Realisasi. Jika ada aset yang tidak diambil alih oleh perusahaan baru, aset tersebut akan dijual di pasar terbuka oleh perusahaan lama atau dapat diambil alih oleh rekanan. Demikian pula, jika ada tanggung jawab yang tidak diambil alih, hal yang sama harus dilunasi atau dapat diambil alih oleh para sekutu.

(b) Firma persekutuan lama dijual kepada perseroan dengan suatu jumlah yang dikenal sebagai harga pembelian.

Pertimbangan pembelian dapat diberikan baik oleh:

(i) Secara sekaligus, atau dengan

(ii) Aset bersih [Total Aset Tetap (nilai pasar) + Total Aset Lancar (nilai pasar) – Total Kewajiban Lancar], atau menurut

(iii) Dasar pembayaran (yaitu, sebagian dari Uang Tunai dan sebagian dari saham dan surat utang).

(c) Telah disebutkan di atas bahwa harga pembelian dapat dibayar oleh perseroan sebagian dengan tunai dan sebagian lagi dengan penjatahan saham dan surat utang yang akan dibagikan di antara para sekutu dengan nisbah bagi hasil dan sisa saldo yang belum dibayar dari akun modal dibayar tunai.

Tidak perlu disebutkan bahwa pada saat membagikan saham atau surat utang, mereka harus dibulatkan ke bilangan bulat terdekat, yaitu bilangan bulat.

Rasio Distribusi:

Ini dapat didistribusikan sebagai:

(i) Jika ada kesepakatan di antara para mitra, hal yang sama harus diikuti, (ii) Namun, tidak adanya kesepakatan dapat menimbulkan beberapa masalah.

Distribusi harus dilakukan sesuai rasio bagi hasil. Tetapi saldo yang belum dibayar, jika ada, harus dibayar tunai sesuai rasio saldo yang tersisa.

Keputusan di atas bertentangan dengan Sec. 48 (b) Undang-Undang Kemitraan India. Sesuai detik. 48(b) Undang-Undang: “Kekayaan firma, termasuk jumlah yang disumbangkan oleh para sekutu untuk menutupi kekurangan modal, akan diterapkan dengan cara dan urutan berikut:

(i) Dalam membayar hutang firma kepada pihak ketiga;

(ii) Dalam membayar kepada setiap sekutu secara proporsional apa yang menjadi haknya dari firma untuk uang muka, SS dibedakan dari modal;

(iii) Dalam membayar kepada masing-masing mitra secara proporsional apa yang menjadi haknya karena modal.

Tetapi jika ada aset yang belum direalisasi, kerugian atas aset yang belum direalisasi tersebut harus dibagi secara positif sesuai rasio bagi hasil. Demikian pula, jika ada aset yang dinilai kembali, keuntungan atau kerugian penilaian kembali aset tersebut harus dibagi sesuai dengan rasio bagi hasil. Jadi, menurut pendapat kami, lebih baik menerapkan nisbah bagi hasil untuk pembagian saham, surat utang (karena pertimbangan pembelian) yang diterima.

Jumlah pertimbangan pembelian biasanya sama dengan nilai jumlah bersih (yaitu Total Aset dikurangi Kewajiban Lancar). Jika jumlah yang dibayarkan lebih banyak, selisihnya diperlakukan sebagai Goodwill dan jika jumlah yang dibayarkan lebih kecil dari aset bersih, selisihnya diperlakukan sebagai Cadangan Modal.

Pembagian Saham antar/di antara Vendor:

Telah digarisbawahi dalam paragraf di atas bahwa kadang-kadang pembagian saham (yang diterima dari perusahaan pembeli) terhadap pertimbangan pembelian antara/di antara vendor menimbulkan masalah.

Pedoman berikut harus diperhatikan dengan cermat:

(i) Ketika ada rasio tertentu untuk pembagian saham antara/di antara para penjual, hal yang sama harus dibagikan dalam rasio yang disetujui itu;

(ii) Jika rekanan/vendor tertarik untuk menerima dividen dari perusahaan pembeli sesuai dengan nisbah bagi hasil yang lama, saham ekuitas dan juga saham preferen harus dibagikan menurut nisbah tersebut;

(iii) Harus diingat bahwa pembagian saham menurut nisbah bagi hasil hanya berfungsi dengan tetap mempertahankan hak untuk mendapatkan keuntungan dalam nisbah bagi hasil yang lama. Tentu saja tidak melindungi hak pengembalian modal yang diprioritaskan atas sekutu lainnya.

Itulah sebabnya jika pengembalian modal dijamin (daripada modal yang harus dilindungi), hal yang sama harus dilakukan dengan membagikan saham preferensi. Pada saat yang sama, tingkat dividen harus sesuai dengan tingkat bunga modal;

(iv) Setiap pinjaman yang diberikan oleh seorang mitra harus dibebaskan juga dengan membagikan saham preferensi pertama yang, pada akhirnya, menjamin pembayaran kembali pinjaman dengan prioritas di atas modal mitra mana pun.

Contoh:

X, Y dan Z bermitra berbagi keuntungan dan kerugian dengan perbandingan 2: 2:1 setelah memperhitungkan bunga atas modal @ 6% pa Perusahaan diubah menjadi perseroan terbatas dan aset dan kewajiban dijual sesuai dengan perusahaan baru pada nilai buku kecuali goodwill, terhadap pertimbangan pembelian sebesar Rs. 80.000 lebih dari nilai buku dan mesin diambil dengan nilai buku dikurangi Rs. 10.000. Akun modal X, Y dan Z adalah Rs. 1, 00.000, Rp. 60.000 dan Rp. 50.000.

Menunjukkan cara kerja yang berkaitan dengan pembagian saham kepada para sekutu terhadap pertimbangan pembelian guna mempertahankan hak yang sama di antara mereka sebagaimana yang ada dalam persekutuan baik yang berkaitan dengan:

(i) Pembayaran kembali modal; dan

(ii) Distribusi Surplus.

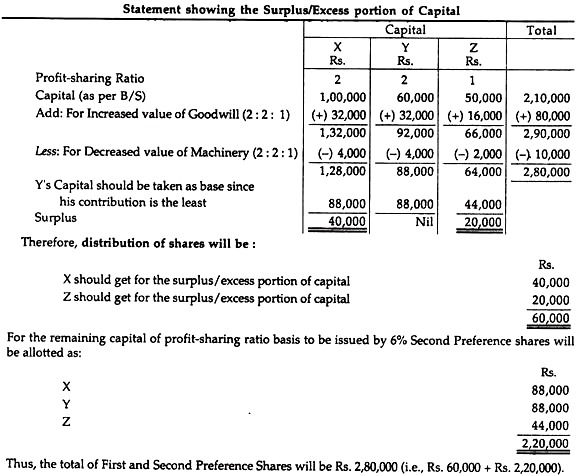

Pembagian Saham di antara Para Mitra:

Perlu diingat bahwa hak pengembalian modal hanya berlaku bila sekutu yang bersangkutan mendapatkan kembali bagian dari modalnya yang berlebih menurut nisbah bagi hasil. Untuk tujuan ini, saham preferen harus dialokasikan kepada mitra tersebut untuk kelebihan bagian tersebut guna menjaga hak pengembalian modal dan, untuk saldo modal, saham ekuitas atau saham preferensi kedua dapat dialokasikan.

Perhatikan pernyataan berikut yang telah disiapkan untuk memastikan kelebihan atau kelebihan modal yang disumbangkan oleh para sekutu. Tak perlu disebutkan di sini bahwa prinsip yang sama harus diikuti seperti yang telah kita lihat dalam kasus Pembagian Makanan Sepotong dalam Pembubaran persekutuan.

Pertimbangan Pembelian:

Imbalan pembelian adalah jumlah yang dibayarkan oleh perusahaan pembeli kepada perusahaan / firma pemasok untuk akuisisi bisnis dalam bentuk saham, surat utang atau uang tunai berdasarkan penilaian yang tepat. Dalam akuisisi bisnis, biasanya perhitungan pertimbangan pembelian tidak menimbulkan masalah. Itu diberikan dalam masalah.

Jika tidak diberikan, hal yang sama dapat dihitung seperti di bawah dalam tiga cara berikut:

(a) Basis sekaligus:

Ketika jumlah sekaligus diberikan dalam masalah di mana perusahaan pembeli akan mengakuisisi bisnis perusahaan vendor, hal yang sama dikenal sebagai “Lump sum basis”. Misalnya—Perusahaan baru, X Ltd., akan mengambil seluruh aset dan liabilitas Y Co. Ltd., dengan pertimbangan sebesar Rs. 10.00.000 saham yang disetor penuh sebesar Rs. 10 masing-masing. Rs ini 10.00.000 disebut Pertimbangan Pembelian di bawah ‘Lump sum basis’.

(b) Basis aktiva bersih:

Berdasarkan metode ini, harga Pembelian sama dengan jumlah Aktiva Bersih yang diambil:

Aset Bersih = Total Aset Tetap (pada angka revaluasi) + Total Aset Lancar (pada angka revaluasi) – Total Kewajiban Lancar.

(c) Dasar pembayaran:

Dalam metode ini, Pertimbangan Pembelian sama dengan jumlah uang tunai ditambah nilai yang disepakati atas saham dan surat utang yang diberikan oleh perusahaan pembeli kepada perusahaan pemasok. Misalnya-pemegang setiap saham Rs. 15 masing-masing akan menerima satu saham preferensi 7% dari Rs. 10, dibayar penuh, dan Rs. 10 tunai. Pilihan metode untuk memastikan jumlah pertimbangan pembelian tergantung pada informasi yang diberikan dalam soal.

Goodwill atau Cadangan Modal:

Tak perlu dikatakan bahwa jika perusahaan membeli bisnis, jumlah yang dibayarkan karena pertimbangan pembelian harus dibandingkan dengan aset bersih yang diperoleh. Jika aset bersih kurang dari pertimbangan pembelian, selisihnya diperlakukan sebagai goodwill dan jumlah yang sama harus didebit.

Sebaliknya, jika aset bersih yang diperoleh lebih dari jumlah pembelian yang dibayarkan, kelebihannya adalah keuntungan modal dan, karenanya, hal yang sama ditransfer ke Cadangan Modal yang harus dikreditkan. Perlu disebutkan di sini bahwa saat menghitung aset bersih, angka revaluasi atau nilai pasar aset harus dipertimbangkan dan bukan nilai buku aset (tentu saja, jika angka revaluasi atau nilai pasar tidak diberikan, maka nilai buku diambil).

Misalnya, sebuah perusahaan membayar Rp. 80.000 untuk akuisisi bisnis yang memiliki aset berwujud sebesar Rs. 70.000 dan yang berutang kepada kreditur Rs. 10.000. Dengan kata lain, aset berwujud bersih perusahaan/firma pemasok hanya sebesar (Rs. 70.000 – Rs. 10.000) Rs. 60.000.

Karena pertimbangan pembelian melebihi aset berwujud bersih sebesar Rs. 20.000 (Rs. 80.000 – Rs. 60.000) yang sama harus diperlakukan sebagai niat baik. Tetapi jika pertimbangan pembelian berjumlah Rs. 50.000 saja, maka akan ada Capital Reserve sebesar Rs. 10.000 (yaitu, Rs. 60.000 – Rs. 50.000).

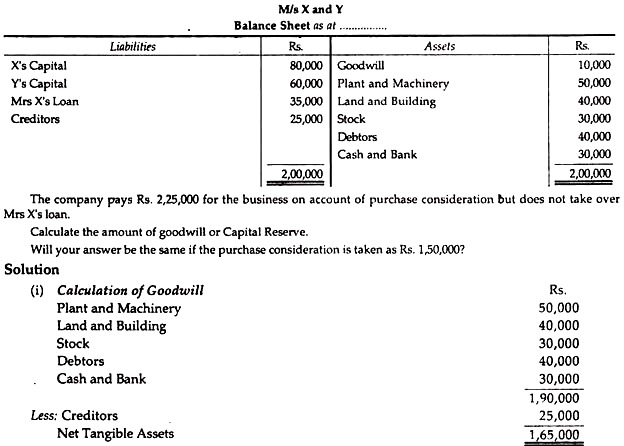

Contoh:

Berikut Neraca yang disajikan oleh X dan Y yang akan diambil alih usahanya oleh XY Ltd.:

Karena perusahaan membayar Rs. 2, 25.000, akan ada Goodwill sebesar Rs. 60.000 (yaitu, Rs. 2, 25.000 – Rs. 1, 65.000).

(ii) Jika pertimbangan pembelian diambil sebesar Rs. 1, 50.000 akan ada Cadangan Modal sebesar Rs. 15.000 (yaitu, Rs. 1, 65.000 – 1, 50.000).

Catatan:

Old Goodwill tidak dipertimbangkan.