Dengan menyiapkan akun perdagangan, dimungkinkan untuk mengetahui laba kotor atau kerugian kotor yang terjadi selama periode tertentu. Langkah selanjutnya adalah penyusunan Rekening Laba Rugi untuk memastikan keuntungan bersih yang diperoleh atau kerugian bersih yang diderita selama periode waktu tertentu. Saldo Akun Perdagangan dibawa ke Akun Untung dan Rugi.

Kemudian, Rekening Laba Rugi dikreditkan dengan pendapatan lain-lain dan didebitkan dengan semua biaya tidak langsung. Kemudian Rekening Untung dan Rugi dapat diseimbangkan dan saldo tersebut (laba bersih/rugi bersih) akan ditransfer ke Rekening Modal, dalam hal perusahaan perdagangan atau kemitraan tunggal.

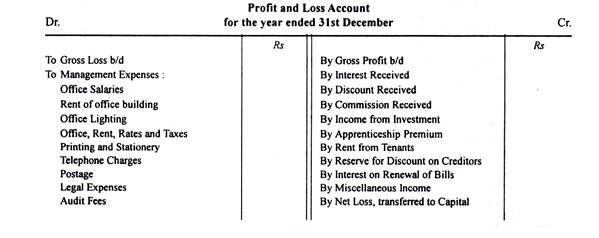

Pos-pos yang Didebet dalam Akun Laba Rugi:

Item berikut didebit dalam akun laba rugi:

- Biaya Administrasi/Biaya Manajemen:

Gaji kantor, Sewa Kantor, Penerangan Kantor , Percetakan, Alat Tulis, dan Sewa Telepon, Biaya Direksi, Biaya Auditor, Biaya Hukum, Ongkos Kirim, Asuransi, Perbaikan, Bunga dan biaya serupa lainnya yang berhubungan dengan kantor.

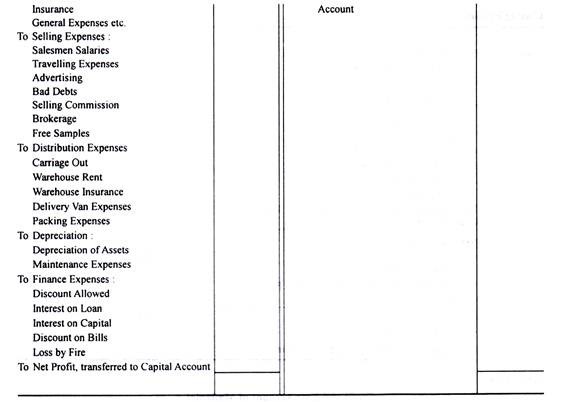

- Pengeluaran keuangan:

Bunga pinjaman, Diskon yang Diperbolehkan, Bunga Modal, Piutang Tak Tertagih, Biaya Bank, Diskon Tagihan, dll.

- Beban Penjualan:

Gaji Penjual, Biaya Perjalanan, Periklanan, Komisi Penjualan , Pialang, Sampel Gratis, Biaya Perdagangan dll.

- Biaya distribusi:

Pengangkutan, Biaya Gudang, Asuransi Gudang, Sewa Gudang, Biaya Van Pengiriman, Biaya Pengepakan dll.

- Penyusutan aset, berbagai ketentuan dll.

Proforma Akun Laba Rugi diberikan di bawah ini:

Keuntungan Akun Laba Rugi:

Ini memberikan keuntungan sebagai berikut:

- Berbagai pengeluaran dapat dikendalikan secara efektif dengan membandingkan berbagai pengeluaran, tahun demi tahun

- Hasil bersih – untung atau rugi, yang diungkapkan oleh Akun Laba Rugi adalah indeks dimana kemajuan dapat diukur.

- Profitabilitas adalah dasar dan membantu dalam merencanakan tindakan di masa depan.

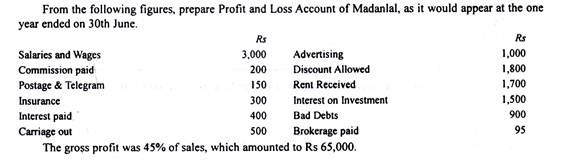

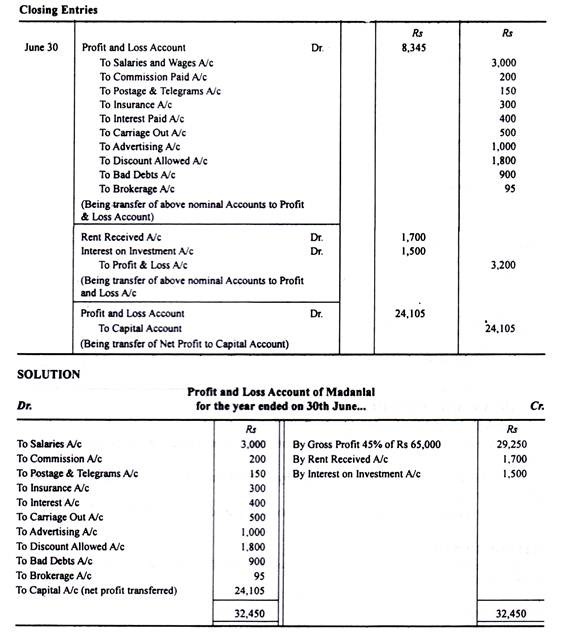

Ilustrasi 1: