Aturan Akuntansi:

Tiga aturan dasar tentang pencatatan transaksi adalah:

- Debet penerima dan kredit pemberi.

- Debet apa yang masuk dan kredit apa yang keluar.

- Debet semua pengeluaran (dan kerugian) dan kredit semua pendapatan (dan keuntungan).

Seseorang dapat menempatkan ini dengan cara yang berbeda. Perhatikan bahwa sisi kiri suatu akun disebut sisi debet dan sisi kanan disebut sisi kredit, aturan penulisan akun berbagai jenis.

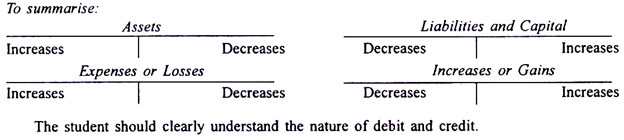

Aktiva:

Bertambah di sisi kiri atau sisi debet dan berkurang di sisi kredit atau sisi kanan (misalnya, saat kas diterima, Akun Kas harus didebit dan saat dibayar, akun harus dikredit, yaitu jumlah yang dimasukkan ke sisi kredit).

Kewajiban:

Bertambah di sisi kredit dan berkurang di sisi debet.

Modal:

Sama seperti untuk liabilitas.

Pengeluaran:

Bertambah di sisi debet dan berkurang di sisi kredit.

Debit Menandakan:

(a) Dalam hal seseorang, bahwa dia telah menerima beberapa manfaat yang telah dia berikan atau akan dia berikan di masa depan. Ketika seseorang bertanggung jawab untuk melakukan sesuatu demi kepentingan firma, faktanya dicatat dengan mendebet rekening orang tersebut;

(b) Dalam hal barang atau properti, bahwa stok dan nilai barang atau properti tersebut telah meningkat, dan

(c) Dalam hal akun lain seperti gaji atau sewa, bahwa perusahaan telah mengeluarkan biaya atau kehilangan uang.

Kredit menunjukkan:

(a) Dalam hal seseorang, bahwa suatu manfaat telah diterima darinya, yang memberinya hak untuk menuntut dari firma suatu imbalan imbalan dalam bentuk uang tunai atau barang atau jasa. Ketika seseorang menjadi berhak atas uang atau nilai uang karena alasan apa pun, faktanya dicatat dengan mengkreditnya;

(b) Dalam hal barang atau properti, bahwa stok dan nilai barang atau properti tersebut telah berkurang; dan

(c) Dalam hal akun lain (misalnya, komisi), bahwa perusahaan memperoleh keuntungan.

Saldo Debit Menunjukkan bahwa:

(a) Uang terutang kepada perusahaan; atau

(b) Perusahaan memiliki beberapa properti (uang tunai, barang, furnitur, dll.); atau

(c) Perusahaan telah kehilangan uang atau mengeluarkan sejumlah biaya.

Saldo Kredit Menunjukkan bahwa:

(a) Uang terutang kepada seseorang; atau

(b) Perusahaan telah menyerahkan beberapa properti untuk mendapatkan laba; atau

(c) Perusahaan telah memperoleh penghasilan.

Pendekatan Persamaan Akuntansi:

Kapan saja, sumber daya badan usaha harus sama dengan klaim orang yang membiayai sumber daya ini. Sumber daya unit bisnis disediakan oleh pemilik dan pihak luarnya; klaim pemilik disebut modal sedangkan klaim pihak luar disebut kewajiban. Dengan kata lain, total aset badan usaha sama dengan modal dan kewajibannya.

Fakta ini dapat dinyatakan dalam bentuk persamaan berikut:

Modal + Kewajiban = Aset

Ini disebut persamaan akuntansi fundamental karena setiap transaksi yang terjadi di unit bisnis memengaruhi persamaan akuntansinya dengan satu atau lain cara. Misalkan, P memulai bisnis dengan uang tunai Rs 50.000.

Persamaan akuntansi akan menjadi sebagai berikut:

Modal + Kewajiban = Aset

Modal P = Uang Tunai

Dalam hal ini, Rp 50.000 = Rp 50.000

Misalkan, P kemudian membeli furnitur dari FF Co. secara kredit seharga Rs 2.000.

Sekarang, persamaan akuntansi akan menjadi sebagai berikut:

Modal + Kewajiban = Aset

Modal P + FF Co. = Uang Tunai + Furnitur

Rp 50.000 + Rp 2.000 = Rp 50.000 + Rp 2.000

Lebih lanjut misalkan, P membeli barang dalam perdagangan secara tunai seharga Rs 30.000.

Persamaan akuntansi yang baru akan menjadi sebagai berikut:

Modal + Kewajiban = Aset

Modal P + FF Co. = Uang Tunai + Perabotan + Barang Dagang

Rp 50.000 + Rp 2.000 = Rp 20.000 + Rp 2.000 + Rp 30.000

Akhirnya, misalkan P menjual barang tunai seharga Rs 6.000 untuk Rs 7.000 menghasilkan laba Rs 1.000, persamaan akuntansi yang dihasilkan setelah pengaruh transaksi ini dicatat adalah sebagai berikut:

Modal + Kewajiban = Aset

Modal P + FF Co. = Uang Tunai + Perabotan + Barang Dagang

Rp 50.000 + Rp 2.000 = Rp 27.000 + Rp 2.000 + Rp 24.000

Pendekatan ini memungkinkan siswa untuk memahami dengan mudah logika di balik entri untuk transaksi bisnis yang berbeda. Ini juga dengan jelas menunjukkan perbedaan antara klaim pemilik dan klaim kreditur. Konsep neraca juga menjadi sangat jelas bagi siswa dan dia dengan mudah memahami item mana yang muncul di sisi aset dan item mana yang muncul di sisi kewajiban neraca. Tetapi pendekatan ini tidak praktis dan boros.

Tidak perlu menganalisis pengaruh setiap transaksi pada persamaan akuntansi. Sambil mengikuti sistem tradisional, efek dari semua transaksi selama periode akuntansi dapat dipastikan dengan menyiapkan neraca pada akhir periode akuntansi yang relevan.