Pada artikel ini kita akan membahas tentang audit internal berbasis risiko di bank.

Audit internal adalah aktivitas penjaminan dan konsultasi yang independen dan objektif, yang dirancang untuk memberi nilai tambah dan meningkatkan operasi organisasi. Ini membantu organisasi dalam mencapai tujuannya dengan membawa pendekatan yang sistematis dan disiplin untuk mengevaluasi dan meningkatkan efektivitas manajemen risiko, kontrol dan proses tata kelola.

Audit berbeda dengan inspeksi, sejauh mana audit melibatkan pengawasan dan pemeriksaan transaksi berdasarkan catatan yang tersedia di bank/cabang, sedangkan inspeksi melibatkan kunjungan aktual ke tempat yang terkait dengan transaksi dan memeriksa temuan dengan maksud untuk membentuk opini.

Untuk memiliki sistem pengendalian internal yang efektif di bank besar, harus ada departemen inspeksi dan audit yang efektif, rumit dan independen yang harus melaporkan temuan mereka tentang operasi di bank kepada Direksi secara langsung. Secara tradisional, audit internal di bank selama ini berbasis transaksi, di mana auditor biasa memverifikasi setiap transaksi dengan referensi khusus untuk kepatuhan mereka terhadap norma, aturan, dan peraturan bank. Itu hanya mengungkapkan apa yang dilakukan atau tidak dilakukan di cabang dan itu hanyalah post-mortem dari tindakan yang terjadi di cabang.

Setiap penyimpangan biasanya dilaporkan kepada manajemen puncak, dan cabang diminta untuk memperbaiki dan memastikan kepatuhan terhadap norma bank untuk transaksi tertentu. Tidak ada sistem untuk menganalisis bisnis yang melekat dan mengendalikan risiko yang terlibat dalam transaksi tersebut. Mengingat semakin kompleksnya kegiatan operasional perbankan dan kesadaran yang semakin besar terhadap pengelolaan risiko di bank, maka tugas pengawas dan regulator serta auditor eksternal menjadi semakin berat.

Oleh karena itu, sistem pengendalian intern di bank harus dilengkapi dengan fungsi audit intern yang efektif yang secara independen menilai berbagai risiko dan sistem pengendalian di dalam organisasi. Audit berbasis risiko masuk jauh ke dalam tindakan cabang dan berfokus pada penyebab kesalahan atau kesalahan tindakan di cabang, bersama dengan kegagalan sistem yang menyebabkan cabang mengalami kerugian finansial. Probabilitas kerugian finansial adalah risiko yang diambil oleh cabang dari serangkaian transaksi yang dilakukan oleh mereka.

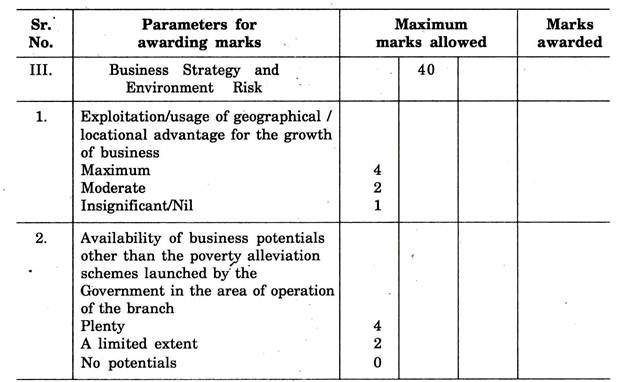

Profil risiko bank atau cabangnya didasarkan pada penilaian terhadap risiko bisnis yang melekat dan risiko pengendalian di area utama fungsinya. Penilaian risiko bisnis akan mencakup risiko yang berkaitan dengan modal, risiko kredit, risiko pasar, risiko laba, risiko likuiditas, risiko strategi bisnis dan lingkungan, risiko operasional dan risiko grup. Penilaian risiko pengendalian akan mencakup penilaian kualitas pengendalian internal, organisasi, manajemen dan kepatuhan terhadap persyaratan undang-undang.

Namun demikian, risiko permodalan, risiko pasar, risiko grup, risiko organisasi dan risiko manajemen dievaluasi secara makro untuk bank secara keseluruhan. Di tingkat mikro, cabang harus melihat area risiko yang tersisa. Auditor internal harus mengidentifikasi dan mengukur risiko dan harus menyarankan rencana tindakan yang dapat dipantau yang sesuai untuk memitigasi risiko. Dengan demikian, audit berbasis risiko adalah pendekatan futuristik.

Audit internal berbasis risiko di bank merupakan kelanjutan dari rekomendasi Basel Committee-II tentang kewajiban penyediaan modal minimum bank dan pengawasannya, berdasarkan risiko yang terkait dengan profil bisnisnya.

Sebagai bagian dari implementasi rekomendasi Komite Basel tentang pengawasan perbankan, otoritas pengatur perbankan telah mengarahkan bank komersial, terlepas dari ukuran dan sifat bisnisnya, untuk beralih dari sistem audit internal berorientasi transaksi tradisional ke sistem audit internal berbasis risiko.

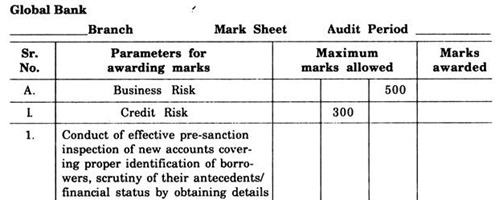

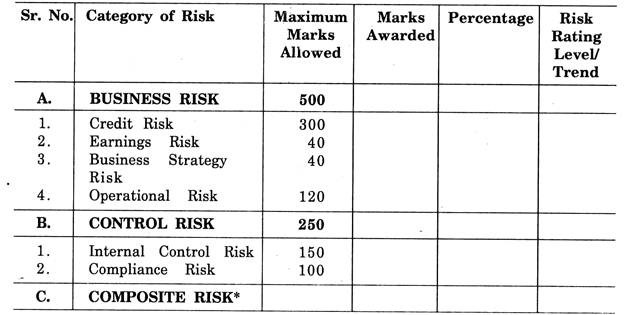

Masing-masing bank telah merancang modul mereka sendiri untuk audit internal yang berfokus pada risiko di cabang-cabang mereka dan memeringkatnya sesuai dengan tingkat risiko yang terlibat dalam profil bisnis mereka. Modul spesimen untuk mengevaluasi berbagai risiko dan menetapkan bobot (tanda) yang sesuai untuk risiko, dan analisis akhir dari profil risiko komposit cabang bersama dengan analisis tren diberikan di bawah ini:

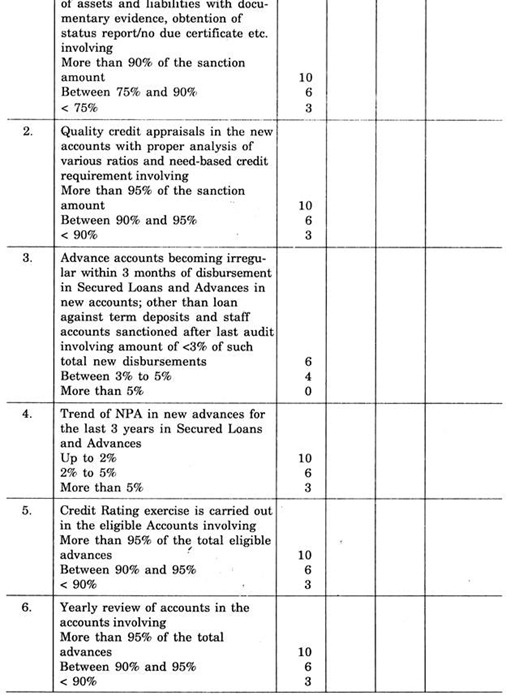

Keenam item risiko di atas adalah ilustrasi dan mungkin ada sebanyak 40 item risiko di bawah risiko kredit. Nilai yang diberikan untuk setiap item risiko dapat bervariasi sesuai dengan intensitas risikonya.

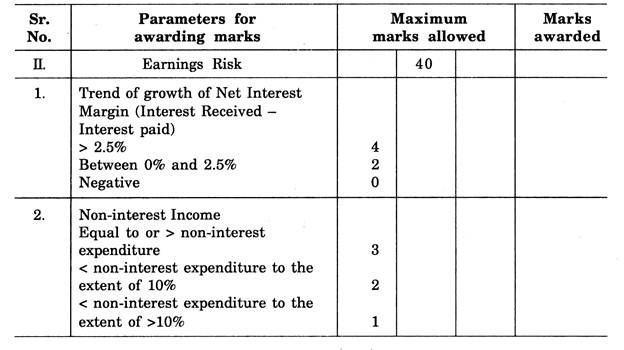

Dua item di atas adalah ilustrasi dan mungkin ada lebih dari 10 item risiko di bawah risiko pendapatan.

Dua item di atas adalah ilustrasi dan mungkin ada setidaknya 10 item risiko di bawah risiko pendapatan.

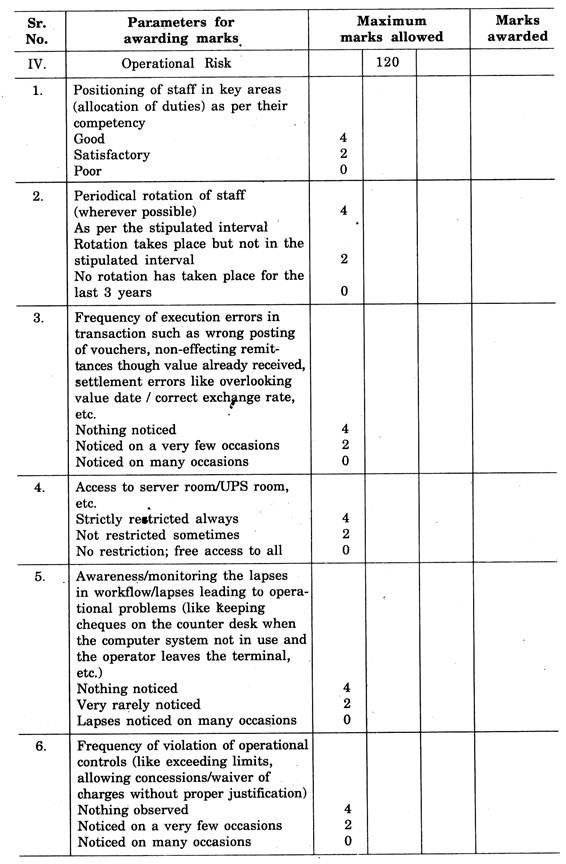

Jumlah area risiko di bawah risiko operasional dapat melebihi 30 dan item di atas hanya ilustrasi.

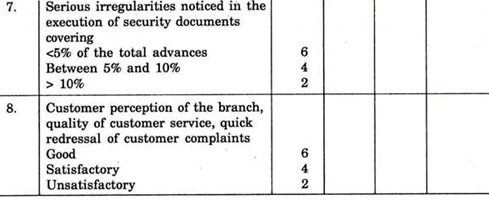

Jumlah area risiko di bawah Risiko Pengendalian Internal dapat melebihi 30 dan item di atas hanya ilustrasi.

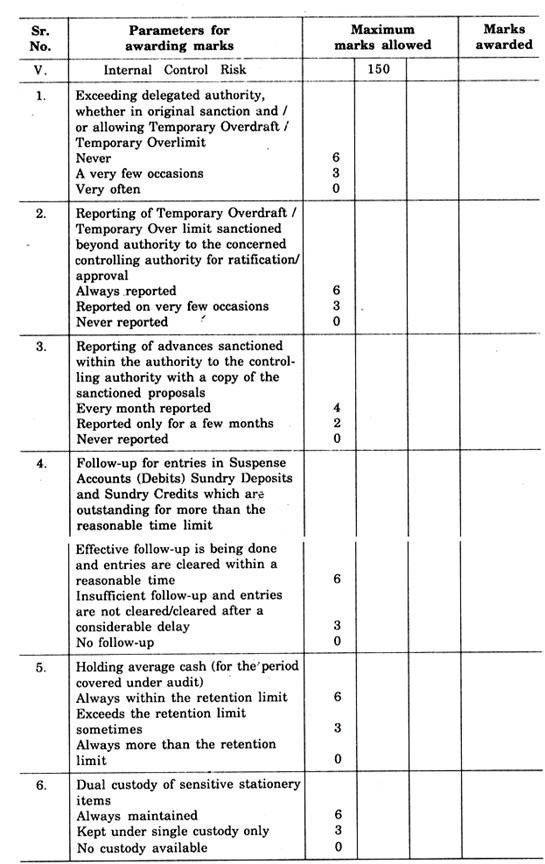

Jumlah area risiko di bawah risiko kepatuhan dapat melebihi 30 dan empat item di atas hanya ilustrasi.

Lembar Peringkat Audit Internal Berbasis Risiko:

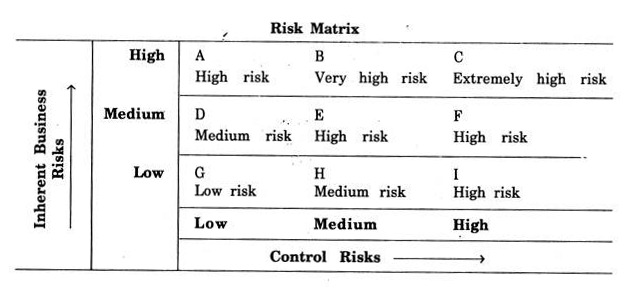

* Risiko gabungan akan diperoleh dengan bantuan matriks risiko berikut:

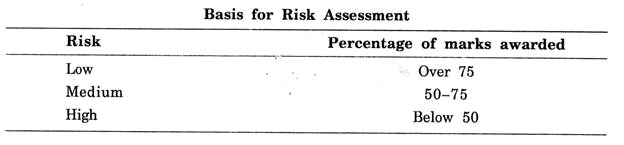

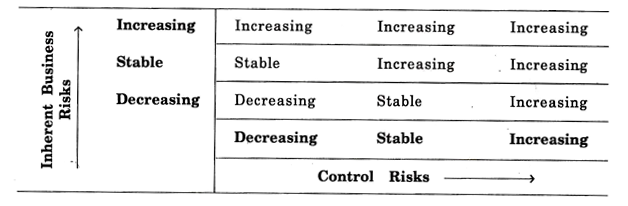

Analisis tren risiko komposit ditafsirkan seperti yang ditunjukkan di bawah ini:

Rencana Tindakan yang Dapat Dipantau:

Saat menyampaikan laporan dalam audit yang berfokus pada risiko, auditor menyampaikan rencana tindakan yang dapat dipantau berdasarkan portofolio risiko bank/cabang. Auditor mencantumkan berbagai tindakan yang perlu dilakukan untuk mengurangi berbagai risiko dan perbaikan secara keseluruhan dalam persepsi risiko operasi bank.

Rencana tindakan yang disarankan oleh auditor dipantau oleh otoritas yang tepat untuk implementasi yang tepat. Laporan audit dapat ditutup hanya setelah pembetulan penyimpangan individual yang ditunjukkan oleh auditor dan setelah memulai tindakan yang diperlukan, seperti yang disarankan dalam rencana tindakan yang dapat dipantau.