Semua yang perlu Anda ketahui tentang melewati entri jurnal di bawah berbagai kepala dan akun!

Isi:

- Entri Jurnal untuk Konsinyasi

- Entri Jurnal untuk Penilaian Kembali Aset dan Liabilitas

- Entri Jurnal untuk Anuitas

- Entri Jurnal untuk Piutang Royalti

- Entri Jurnal untuk Saham, Surat Utang, Dll.

- Entri Jurnal untuk Penilaian Saham

- Entri Jurnal untuk Penggabungan dan Rekonstruksi Eksternal

- Entri Jurnal Dividen Anak Perusahaan

1. Jurnal untuk Konsinyasi:

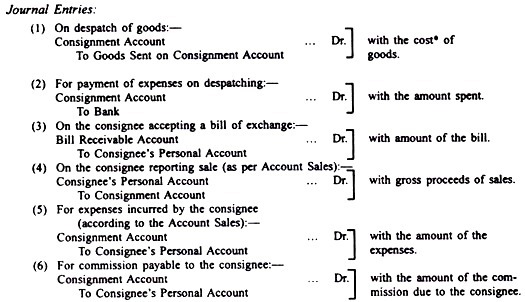

Entri Jurnal dalam Buku Pengirim:

Sangat diharapkan untuk mengetahui keuntungan atau kerugian yang terjadi pada konsinyasi secara terpisah. Untuk tujuan tersebut, Rekening Konsinyasi dibuka. Jika barang dikonsinyasi ke beberapa pihak, rekening konsinyasi sebanyak jumlah penerima akan dibuka sehingga keuntungan atau kerugian konsinyasi ke masing-masing penerima dapat diketahui secara terpisah.

Pada awalnya, perlu dicatat bahwa akun konsinyasi bukanlah akun pribadi tetapi bersifat jenis khusus dari akun perdagangan dan laba rugi; itu dirancang untuk menunjukkan keuntungan atau kerugian yang dibuat pada konsinyasi tertentu.

Ke akun ini, barang yang dikirim ke penerima barang didebit sebesar biayanya; biaya yang dikeluarkan oleh pengirim dalam pengiriman barang juga didebet. Setelah menerima penjualan akun dari penerima barang, hasil penjualan kotor akan dikreditkan, biaya dan komisi penerima barang akan didebit ke akun konsinyasi.

Entri ganda diselesaikan di akun pribadi penerima barang. Selisih kedua sisi rekening konsinyasi akan menunjukkan untung (jika sisi kredit lebih besar) atau rugi (jika sisi debet lebih besar). Ini dengan asumsi bahwa semua barang telah terjual; jika tidak, penyesuaian untuk stok yang ada harus dilakukan. Ini ditangani nanti.

Dengan asumsi bahwa semua barang yang dikirim telah terjual, Rekening Konsinyasi sekarang akan mencerminkan keuntungan atau kerugian. Ini harus ditransfer ke Akun Untung dan Rugi. Entri jika untung adalah:

Catatan:

“Barang yang Dikirim pada Rekening Konsinyasi” dipindahkan ke Rekening Pembelian jika pengirim melakukan bisnis perdagangan di mana tidak ada pengangkutan masuk, dll. (untuk mengurangi debit yang ditunjukkan pada Rekening Perdagangan agar sesuai dengan harga jual barang yang dijual secara normal dan dikreditkan ke Rekening Perdagangan) dan ke Rekening Perdagangan jika pengirim barang menjalankan usaha manufaktur.

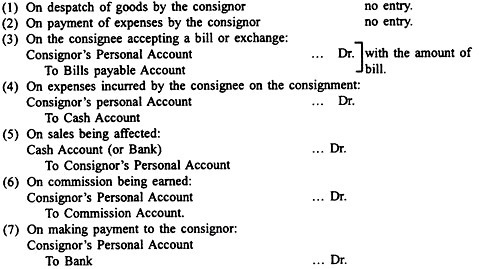

Entri Jurnal dalam Buku Penerima Barang:

Tidak ada entri yang dilewati oleh penerima barang ketika dia menerima barang dari pengirim barang. Juga, dia tidak mencatat biaya yang dikeluarkan oleh pengirim sehubungan dengan pengiriman barang. Penerima barang membuat entri hanya ketika dia menerima tagihan yang ditarik kepadanya oleh pengirim, ketika dia (penerima) mengeluarkan beberapa biaya untuk pengiriman, ketika barang dijual, untuk komisi yang diperoleh dan ketika dia melakukan pembayaran baik secara kredit atau dalam penyelesaian penuh rekeningnya dengan pengirim.

Oleh karena itu, entri yang dibuat oleh penerima barang adalah sebagai berikut:

Catatan:

- Entri di atas didasarkan pada fakta bahwa semua yang dibelanjakan atau diterima penerima barang sehubungan dengan kiriman adalah atas nama pengirim.

- Penerima barang tidak peduli dengan berapa banyak keuntungan atau kerugian yang diperoleh pengirim atas barang kiriman dan karenanya dia tidak membuat entri untuk itu.

- Penerima juga akan lulus entri untuk menghormati Hutang Tagihannya pada tanggal jatuh tempo.

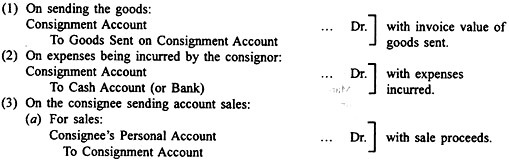

Entri jurnal dilewatkan untuk Faktur Barang Lebih Tinggi dari Biaya:

Terkadang, penerima barang dikirimi faktur pro forma dengan harga jual (atau hampir jual). Tujuan utamanya adalah untuk merahasiakan keuntungan sebenarnya dari penerima barang. Harus dipahami sejak awal bahwa ini tidak dapat membuat perbedaan apa pun pada keuntungan (atau kerugian) yang sebenarnya, karena itu selalu merupakan perbedaan antara harga jual dan biaya. Namun, entri yang dibuat dalam kasus ini sedikit berbeda dengan jika barang ditagih dengan biaya. Perbedaan entri adalah sehubungan dengan barang yang dikirim secara konsinyasi dan stok.

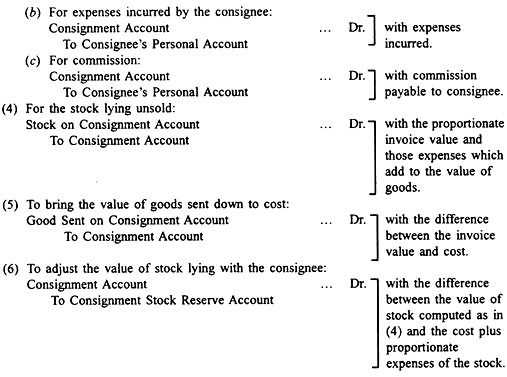

Ketika barang ditagih pada angka yang lebih tinggi dari biaya, entri berikut dilewatkan:

Seluruh gagasan entri (5) dan (6) adalah untuk benar-benar membangun akun berdasarkan biaya. Entri (1) dibuat pada harga jual. Entri (5) dibuat untuk menurunkan biaya. Demikian pula, entri (4) untuk stok juga berdasarkan harga faktur, padahal seharusnya berdasarkan biaya: entri (6) memastikan hal itu.

Saldo Barang yang Dikirim pada Rekening Konsinyasi akan ditransfer ke Rekening Perdagangan (dalam hal masalah manufaktur) atau Akun Pembelian (dalam hal masalah perdagangan yang tidak memiliki pengangkutan masuk, dll.) Saldo dalam Stok pada Rekening Konsinyasi akan dibawa maju.

Saldo di Rekening Cadangan Saham Konsinyasi juga akan dibawa ke depan. Di neraca, Stok Konsinyasi akan muncul di sisi aset dikurangi dengan saldo di Rekening Cadangan Saham Konsinyasi.

Dengan demikian:

Neraca keuangan:

Stok pada Konsinyasi … Rs

Dikurangi: Rekening Cadangan Saham Konsinyasi …

Tahun depan, Rekening Persediaan Konsinyasi akan dipindahkan ke sisi debet Rekening Konsinyasi dan Rekening Cadangan Persediaan Konsinyasi akan dipindahkan ke sisi kredit Rekening Konsinyasi.

2. Ayat Jurnal Penilaian Kembali Aset dan Liabilitas:

Ketika seorang sekutu baru diterima, wajar jika dia tidak mendapat manfaat dari kenaikan nilai aset yang telah terjadi (dia juga tidak boleh menderita karena penurunan yang telah terjadi hingga tanggal penerimaan) dalam nilai aset. . Begitu pula untuk liabilitas.

Oleh karena itu, aset dan liabilitas dinilai kembali dan mitra lama didebit atau dikreditkan dengan rugi atau laba bersih, tergantung pada kasusnya, dalam rasio di mana mereka telah berbagi laba dan rugi sampai saat ini. Mitra dapat menyetujui bahwa perubahan nilai aset dan liabilitas harus diadopsi dan angka-angka diubah sesuai dengan itu atau bahwa aset dan liabilitas harus terus muncul dalam pembukuan perusahaan pada angka-angka lama.

(i) Nilai-nilai yang akan diubah dalam buku. Dalam hal ini, Akun Penyesuaian Untung dan Rugi (atau Akun Revaluasi) dibuka dan langkah-langkah berikut harus diambil:

(a) Jika nilai aset meningkat, aset tertentu harus didebet dan Rekening Revaluasi hanya dikreditkan dengan kenaikan tersebut.

(b) Jika nilai aset turun, Rekening Revaluasi harus didebit dan aset tertentu dikreditkan dengan penurunan nilai.

Catatan:

Jika nilai debitur, investasi atau saham turun, entri harus mendebet Rekening Revaluasi dan mengkredit rekening provisi yang sesuai. Jadi, misalkan diinginkan untuk mencatat penurunan nilai investasi sebesar Rs 9.500.

Entrinya adalah:

Jika sudah ada penyisihan terhadap aset tertentu dan nilai aset tersebut meningkat, ayat jurnal harus mendebit Akun Penyisihan dan mengkredit Reevaluasi daripada mengikuti (a) di atas.

(c) Kenaikan jumlah kewajiban merupakan kerugian. Oleh karena itu, entri adalah:

Jika kenaikan tidak pasti tetapi diharapkan, kredit harus ke akun provisi yang sesuai.

(d) Setiap pengurangan jumlah kewajiban adalah keuntungan dan oleh karena itu akun kewajiban harus didebet dan Akun Revaluasi dikreditkan dengan selisih antara angka lama dan sekarang.

(e) Rekening Revaluasi kemudian harus ditutup dengan transfer ke rekening modal mitra lama (atau giro) dalam rasio bagi hasil yang lama. Jika debit melebihi kredit, itu adalah kerugian dan masuknya adalah untuk mendebet rekening modal mitra (atau giro) dan mengkredit Rekening Revaluasi. Entri terbalik dibuat ketika kredit melebihi debit.

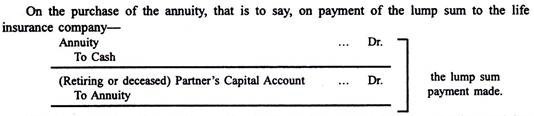

3. Entri Jurnal untuk Anuitas:

Terkadang, pasangan yang pensiun atau janda dari pasangan yang meninggal dijanjikan pembayaran tahunan selama dia masih hidup. Pembayaran ini dikenal sebagai anuitas. Itu mungkin sebagai pengganti modal atau sebagai tambahan.

Setiap kali pembayaran dilakukan, entri berikut akan dibuat:

Anuitas diperlakukan sebagai biaya terhadap laba.

Catatan:

Jika anuitas sebagai pengganti modal, rekening modal mitra yang pensiun atau meninggal dunia harus ditutup dengan transfer ke rekening modal mitra yang tersisa dalam rasio bagi hasil mereka.

Atau, pengaturan dapat dilakukan dengan perusahaan asuransi jiwa yang, dengan mempertimbangkan pembayaran sekaligus oleh perusahaan, akan melakukan pembayaran tahunan kepada pasangan yang pensiun atau janda tersebut.

Entrinya adalah:

Saldo di akun modal mitra yang pensiun atau meninggal dunia ditransfer ke akun modal mitra yang tersisa dalam rasio bagi hasil.

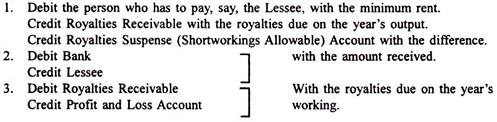

4. Jurnal untuk Piutang Royalti:

Dalam pembukuan orang yang menerima royalti, perlakuannya akan kebalikan dari apa yang telah dikemukakan selama ini.

Jika royalti di bawah sewa minimum, dan jika short-working dapat dipulihkan dari royalti tahun-tahun mendatang, entri berikut akan dibuat oleh orang yang menerima royalti:

Rekening Suspense Royalti akan dibawa ke depan dan ditampilkan di Neraca. Jika tidak dapat dipulihkan lagi, itu harus ditransfer ke Akun Laba Rugi.

Ayat jurnal yang harus dibuat ketika royalti melebihi sewa minimum (sehingga short-working dapat diperoleh kembali) adalah:

- Mendebet Penyewa dengan jumlah yang harus dibayar olehnya.

Debit Royalti Suspense Account dengan short-working pulih.

Kredit Royalti Piutang dengan royalti hasil tahun berjalan.

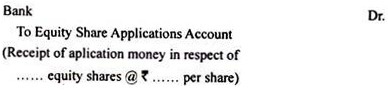

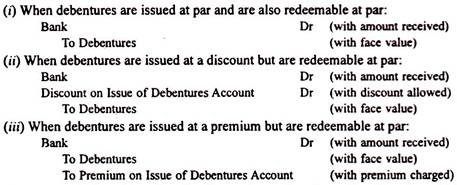

5. Entri Jurnal untuk Saham, Surat Utang, Dll.:

Uang aplikasi yang diterima akan didebet ke Bank dan dikreditkan ke Rekening Aplikasi Saham. Jika saham ekuitas telah diterbitkan, kredit akan masuk ke Akun Aplikasi Saham Preferensi dan jika saham preferensi telah diterbitkan, kredit akan masuk ke Akun Aplikasi Saham Preferensi.

Jadi, untuk penerimaan uang aplikasi sehubungan dengan saham ekuitas, entri akan menjadi:

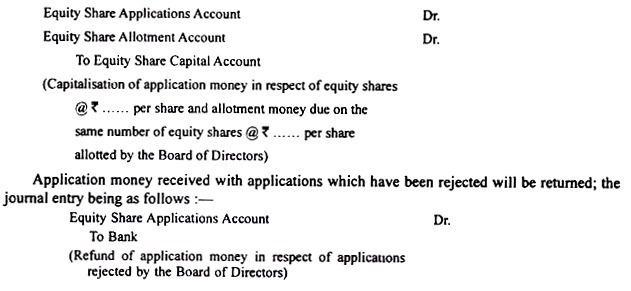

Ketika penjatahan dibuat, dua hal harus dilakukan secara bersamaan. Uang permohonan yang diterima sehubungan dengan pembagian saham harus dijadikan bagian dari modal saham dan uang penjatahan sehubungan dengan saham yang sama harus dibayar. Entri untuk keduanya serupa.

Dengan asumsi bahwa saham ekuitas telah dibagikan, ayat jurnalnya adalah sebagai berikut:

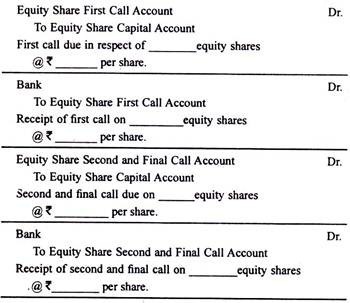

Saldo saham yang harus dibayar setelah memperhitungkan uang permohonan dan uang penjatahan dapat diminta oleh Direksi dalam beberapa kali angsuran tergantung pada syarat-syarat pengeluaran. Setiap angsuran tersebut disebut ‘Panggilan’. Di mana pun panggilan dilakukan, akun modal saham yang relevan dikreditkan dan akun saham panggilan terpisah didebit dengan jumlah yang jatuh tempo. Pada saat menerima panggilan, Bank didebet dan Rekening Share Call yang bersangkutan dikreditkan dengan jumlah yang diterima.

Misalkan, sehubungan dengan beberapa saham ekuitas, ada dua panggilan, entri jurnalnya adalah sebagai berikut:

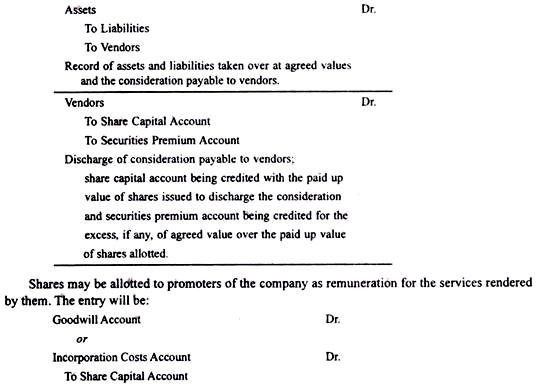

Penerbitan Saham untuk Pertimbangan selain Uang Tunai:

Perusahaan dapat menerbitkan saham untuk pertimbangan selain uang tunai. Mungkin, misalnya, membeli beberapa aset tetap yang pembayarannya dapat dilakukan dalam bentuk saham. Atau dapat juga mengambil alih usaha yang sedang berjalan dan imbalan atas usaha tersebut dapat dikeluarkan oleh perseroan seluruhnya atau sebagian dalam bentuk sahamnya sendiri.

Entri akan menjadi sebagai berikut:

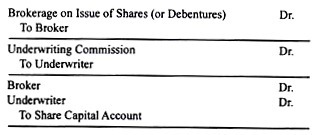

Demikian pula, perusahaan dapat membagikan saham kepada pialang dan penjamin emisi untuk membayar komisi mereka. Pialang adalah tindakan pengadaan langganan untuk saham atau surat utang perusahaan. Pialang menerima komisi atas saham dan surat utang yang dilanggankan melaluinya.

Penjaminan adalah suatu pengaturan di mana suatu perusahaan, untuk komisi yang disebut komisi penjamin emisi, mendapat jaminan bahwa saham dan surat utang yang ditawarkan kepada publik akan diambil oleh publik dan saham dan surat utang yang tidak diambil oleh publik akan diambil oleh penjamin disebut underwriter.

Ketika saham dialokasikan untuk melepaskan komisi pialang dan penjamin emisi, entri berikut akan diteruskan:

Jadwal VI bagian I dari Undang-Undang Perusahaan mensyaratkan bahwa dalam neraca perusahaan, jumlah agregat dan kelas saham yang dialokasikan sebagai disetor penuh sesuai dengan kontrak tanpa pembayaran yang diterima secara tunai ditunjukkan selama lima tahun.

Penerbitan Surat Utang:

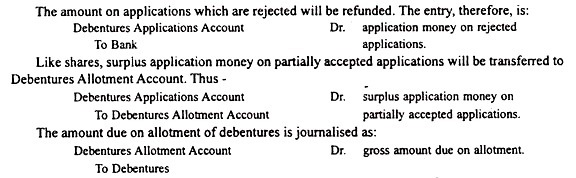

Surat utang diterbitkan dengan cara yang sama seperti penerbitan saham. Perusahaan mengeluarkan prospektus mengundang aplikasi bersama dengan sejumlah uang yang disebut uang aplikasi. Setelah pemeriksaan, Direksi membuat penjatahan surat utang.

Jika seluruh jumlah uang belum diminta bersama dengan aplikasi sejumlah uang lain yang disebut, uang jatah dapat diminta. Selanjutnya mungkin ada beberapa panggilan bahkan. Tetapi sebagian besar, seluruh jumlah diterima pada aplikasi atau pada aplikasi dan penjatahan.

Entri untuk penerbitan surat utang serupa dengan yang disahkan untuk penerbitan saham, hanya nama akun yang diubah. Ada Rekening Aplikasi Debenture, Rekening Debenture Allotment (atau Aplikasi Debenture dan Allotment Account), Rekening Debenture First Call, Rekening Debenture Second Call, Rekening Debenture Third dan Final Call, dll. Alih-alih mengkredit Rekening Modal Saham, Rekening Debentures dikreditkan.

Pada saat menerima uang penjatahan, bank akan didebit dan Rekening Penjatahan Surat Utang dikreditkan.

Biasanya diawali dengan “Debentures”, dengan tingkat bunga. Jadi, jika tingkat bunga adalah 14 persen, nama yang diberikan adalah “Debentures 14%”.

Premi Penerbitan Rekening Surat Utang dan Diskonto Penerbitan Rekening Surat Berharga masing-masing menggantikan Rekening Premi Efek dan Diskonto Penerbitan Rekening Saham.

Seperti halnya saham, surat utang dapat diterbitkan dengan harga nominal, dengan harga premium atau dengan harga diskon. Tetapi undang-undang tidak menetapkan batas maksimum diskon untuk penerbitan surat utang. Sanksi dari Badan Hukum Perseroan juga tidak diperlukan.

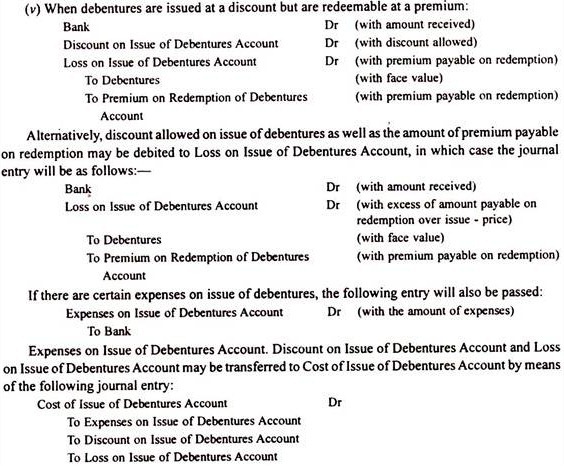

Surat utang selalu dapat ditebus. Mereka dapat ditebus dengan harga nominal atau premium. Penebusan surat utang dengan premi berarti bahwa perusahaan membayar kepada pemegang surat utang, pada saat penebusan, suatu jumlah yang lebih tinggi dari nilai nominal surat utang yang dimiliki oleh mereka.

Jika suatu perusahaan menerbitkan surat utang dengan syarat akan menebusnya dengan premi, kewajiban tambahan ini harus dicatat dalam akun terpisah yang disebut ‘Akun Premi Penebusan Surat Utang’ dan ditampilkan bersama dengan kewajiban ‘Utang’ di neraca.

Karena surat utang dapat diterbitkan dengan harga nominal, dengan harga premium, atau dengan diskon dan dapat ditebus dengan harga nominal atau dengan harga premium, ada sejumlah kemungkinan kasus entri yang akan disahkan pada saat penerbitan surat utang.

Entri yang dirangkum untuk kasus-kasus tipikal diberikan di bawah ini:

Nama Share Premium telah diubah menjadi Securities Premium. Surat utang juga merupakan surat berharga. Dengan demikian, premi penerbitan surat utang secara logis dapat dikreditkan ke Rekening Premi Efek. Kemudian, pembatasan penggunaan premi atas penerbitan saham juga akan berlaku untuk penggunaan premi atas penerbitan surat utang.

Premi Pelunasan Surat Utang harus dibedakan dengan Premi Penerbitan Saham; yang pertama adalah kewajiban yang akan ditunjukkan bersama dengan Surat Utang di bawah judul Pinjaman Jangka Panjang sedangkan yang kedua adalah keuntungan modal yang akan ditampilkan di bawah Cadangan dan Surplus.

Biaya Penerbitan Rekening Debentures, Biaya Penerbitan Rekening Debentures, Diskonto Penerbitan Debentures Account dan Rugi Penerbitan Debentures Account merupakan kerugian modal dan saldo mereka ditampilkan sebagai pengurang dari Cadangan dan Surplus dalam neraca.

Menurut ketentuan Undang-Undang Perusahaan, jumlah kerugian tersebut tidak perlu dihapuskan. Tetapi prinsip-prinsip akuntansi yang sehat menuntut bahwa kerugian harus dihapuskan secara bertahap dan sesuai selama masa hidup surat utang sehubungan dengan kerugian yang telah terjadi. Sebagai alternatif, kerugian dapat dialihkan seluruhnya atau sebagian ke Rekening Premi Efek.

Premi Penerbitan Debentures Account merupakan keuntungan modal dan harus ditransfer ke Capital Reserve. Premi Penebusan Rekening Debentures adalah rekening pribadi. Pada saat pelunasan surat utang, Premi Penebusan Rekening Surat Utang ditransfer ke Rekening Pemegang Surat Utang Bermacam-macam.

Entri:

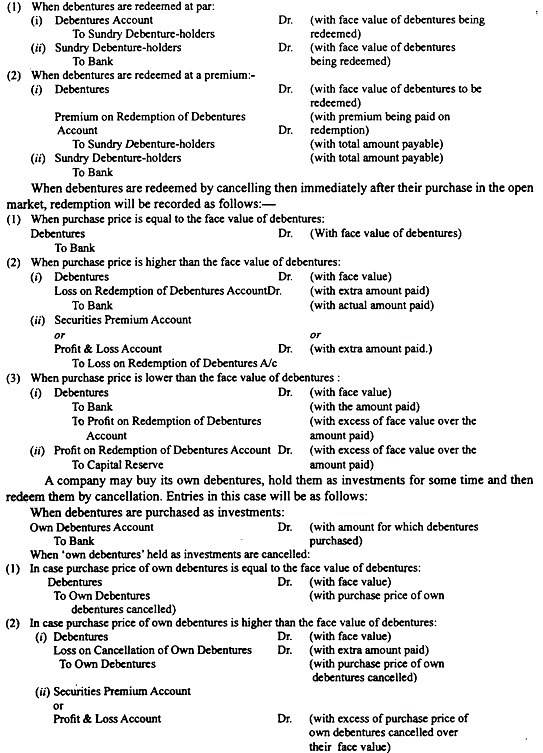

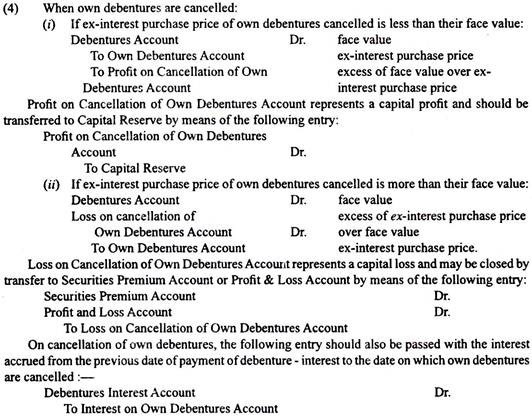

Ketika surat utang ditebus selain dengan pembelian di pasar terbuka, entri berikut akan diteruskan:

Dengan ketentuan penerbitan, surat utang dapat ditebus dengan premi dan perusahaan dapat, pada saat penjatahan surat utang, mengkredit Premi Penebusan Akun Surat Utang dengan jumlah premi yang harus dibayar pada saat surat utang. Perusahaan dapat berhak menebus salah satu surat utang ini dengan membeli di pasar terbuka.

Jika perusahaan menebus salah satu surat utang tersebut dengan membelinya di pasar terbuka dan kemudian membatalkannya, sementara melewati entri pada pembatalan, Rekening Surat Utang akan didebet dengan nilai nominal surat utang yang dibatalkan dan Premi Penebusan Rekening Surat Utang akan didebit dengan premi yang disepakati harus dibayar pada penebusan sesuai dengan ketentuan masalah.

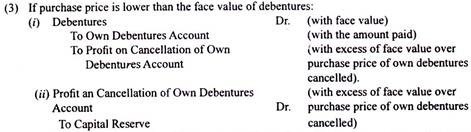

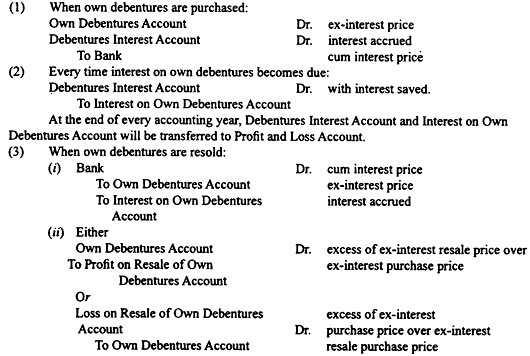

Entri tentang Surat Utang Sendiri:

Laba Penjualan Kembali Rekening Surat Utang Sendiri dan Rugi Penjualan Kembali Rekening Surat Utang Sendiri merupakan keuntungan pendapatan dan kerugian pendapatan masing-masing dan karenanya ditutup dengan transfer ke Rekening Laba Rugi.

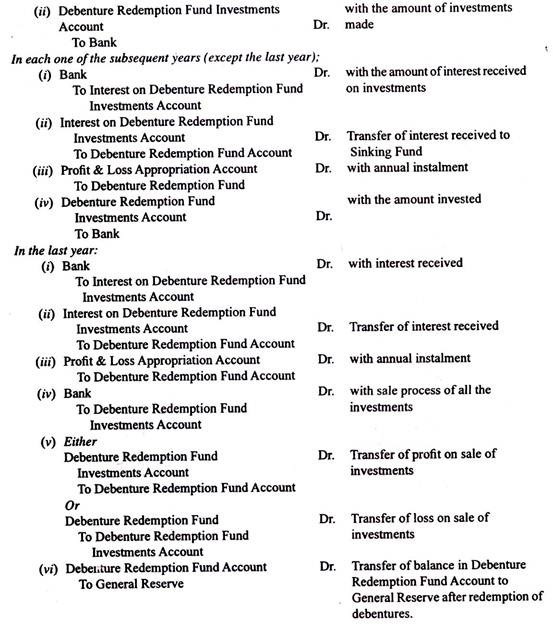

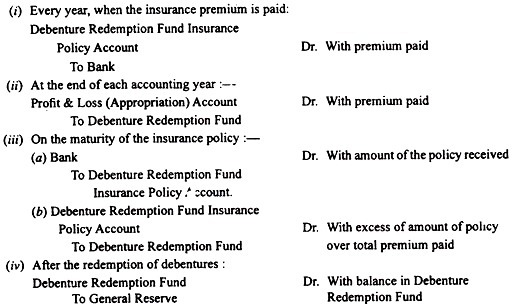

Entri dalam hal dana pelunasan untuk pelunasan surat utang adalah sebagai berikut:

Pada akhir tahun pertama:

Dalam skema entri tersebut di atas, Rekening Dana Penebusan Debenture, Rekening Investasi Dana Penebusan Debenture, dan Rekening Investasi Dana Pelunasan Bunga Debenture masing-masing dapat disebut sebagai Rekening Sinking Fund, Rekening Investasi Sinking Fund, dan Rekening Investasi Bunga Sinking Fund. Kemudian, skema tersebut dapat digunakan untuk mengumpulkan dana untuk membayar kewajiban apa pun. Skemanya mirip dengan Depreciation Fund (dibahas pada bab Depreciation) yaitu sinking fund untuk mengganti aset yang terbuang percuma.

Entri akan diteruskan sebagai berikut:

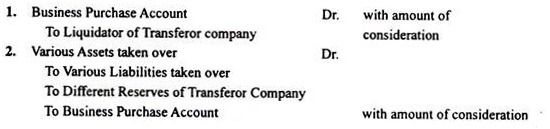

Entri dalam pembukuan perusahaan pembelian.

Entri berikut diperlukan untuk mencatat pembelian bisnis:

6. Ayat Jurnal Penilaian Saham:

Entri untuk mencatat pengurangan, dll.:

- Jika modal saham yang tidak ditarik dibatalkan, jumlah yang disetor tidak terpengaruh; hanya saham yang dibayar sebagian menjadi dibayar penuh.

Untuk merekam fakta ini, entri berikut akan dilakukan:

- Terkadang perusahaan saham gabungan telah menyetor modal saham melebihi persyaratannya. Dalam kasus seperti itu, ia dapat mengembalikan sebagian modal sahamnya kepada pemegang sahamnya setelah memenuhi formalitas hukum yang diperlukan.

Entri untuk pengembalian dana tersebut mungkin sebagai berikut:

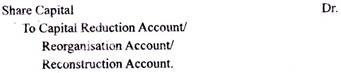

Dalam pembukuan perusahaan dibuka Rekening Pengurangan Modal, Rekening Reorganisasi atau Rekening Rekonstruksi dan dengan jumlah pengurangan Rekening Modal Saham, dibuatkan jurnal sebagai berikut:

Dalam proses pengurangan, uraian saham dapat diubah; dalam hal demikian, Rekening Modal Saham yang lama harus ditutup dan Rekening Modal Saham yang baru harus dibuka dengan jumlah baru yang mengkredit jumlah pengurangan yang dilakukan pada Rekening Pengurangan Modal atau Rekening Reorganisasi atau Rekening Rekonstruksi.

Jumlah yang ada pada kredit Rekening Pengurangan Modal/Rekening Reorganisasi/Rekening Rekonstruksi digunakan untuk menghapus akumulasi kerugian. Jumlah pengurangan mungkin, karena pembulatan angka, sedikit lebih banyak dari jumlah kerugian yang terakumulasi; pengurangan ekstra ini dikreditkan ke cadangan modal.

Dengan demikian, entri mungkin:

Rekening Pengurangan Modal/Reorganisasi

7. Entri Jurnal untuk Penggabungan dan Rekonstruksi Eksternal:

Ayat-ayat atau langkah-langkah untuk menutup pembukuan perusahaan pemindah adalah sebagai berikut:

- Buka Rekening Realisasi dan transfer ke rekening ini semua aset sesuai nilai buku.

Entrinya adalah:

Rekening Realisasi … … … … … … … …Dr.

Ke Berbagai Aset (secara individual)

Dengan entri ini, rekening berbagai aset akan ditutup.

Catatan:

Jika perusahaan penerima transfer tidak mengambil alih kas dan saldo bank, ini tidak boleh ditransfer ke Rekening Realisasi. Tetapi aset lain, meskipun tidak diambil alih oleh perusahaan penerima pengalihan, harus dialihkan. Istilah “aset” tidak termasuk biaya dan kerugian yang muncul di neraca yang belum dihapuskan (Dalam neraca, pos-pos ini muncul di Cadangan dan Surplus sebagai pos negatif) tetapi termasuk biaya dibayar di muka.

Jika ada provisi atas suatu aset, maka aset tersebut dipindahkan ke Akun Realisasi dengan jumlah bruto; Rekening Provisi terkait dipindahkan ke Rekening Realisasi melalui entri lain. Misalkan ada piutang usaha sebesar Rs 50.000 dimana terdapat Penyisihan Piutang Tak Tertagih @ 5% sebesar Rs 2.500. Dalam hal ini, Akun Realisasi akan didebit dan Piutang Usaha sebesar Rs 50.000; maka Akun Penyisihan Piutang Tak Tertagih akan didebit dan Akun Realisasi dikreditkan dengan Rs 2.500.

- Mentransfer kewajiban-kewajiban yang diambil alih oleh perusahaan penerima pengalihan ke kredit Rekening Realisasi menurut angka buku.

Entrinya adalah:

Pinjaman dari Bank …Dr.

Utang Usaha …Dr.

Ke Rekening Realisasi.

Rekening kewajiban ini akan ditutup dengan cara ini.

Catatan:

Jika ada Dana atau Cadangan yang menunjukkan kewajiban, itu harus ditransfer ke Rekening Realisasi. Jika hanya sebagian saja yang merupakan liabilitas, maka hanya sebagian itu yang harus dialihkan. Misalnya, mungkin ada “Dana Kompensasi Kecelakaan”.

Jika tidak ada kewajiban terhadapnya, itu merupakan akumulasi keuntungan, tetapi jika ada kewajiban kepada pekerja karena kecelakaan, perkiraan jumlah kewajiban harus ditransfer ke Rekening Realisasi; saldo akan merupakan akumulasi laba dan akan ditransfer ke Rekening Pemegang Saham.

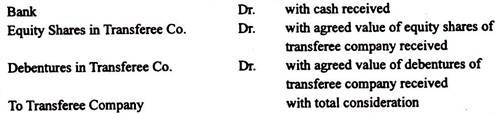

- Debet perusahaan penerima pengalihan dan kredit Rekening Realisasi dengan pertimbangan.

- Mendebet apa yang diterima dari perusahaan penerima pengalihan dalam rangka melepaskan imbalan dan mengkredit perusahaan penerima pengalihan.

Misalnya, entri mungkin:

- Jika ada aset yang tidak diambil alih oleh perusahaan penerima pengalihan dan sebaliknya dilepaskan, mendebit Bank dan mengkredit Rekening Realisasi dengan jumlah yang direalisasikan.

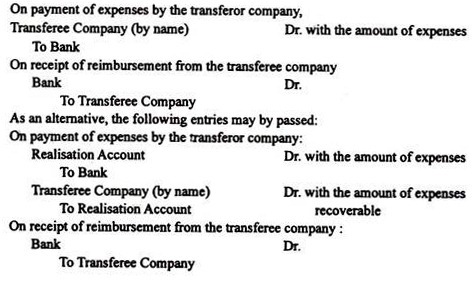

- Biaya likuidasi akan diatur sebagai berikut:

(a) Jika perusahaan pemindah yang menanggung biaya, mendebit Rekening Realisasi dan mengkredit Bank dengan jumlah yang dibayarkan.

(b) Jika perusahaan penerima transfer akan menanggung biaya, maka salah satu kursus berikut dapat diambil:

(i) Tidak ada entri yang dapat diteruskan untuk biaya tersebut. Itu akan terjadi ketika perusahaan penerima transfer membayar biaya likuidasi saat dan ketika timbul dan perusahaan transfer tidak pernah diminta untuk membayarnya.

(ii) Biaya likuidasi dapat dibayar terlebih dahulu oleh perusahaan yang mengalihkan untuk kemudian diganti oleh perusahaan yang menerima pengalihan.

Dalam kasus seperti itu, entri berikut akan diteruskan:

- Jika ada kewajiban yang harus diselesaikan oleh perusahaan pemindah (yaitu, kewajiban selain yang diambil alih oleh perusahaan penerima pengalihan), debet rekening kewajiban dan Bank kredit. Jika ada selisih angka buku dan jumlah yang dibayarkan, maka selisihnya harus ditransfer ke Rekening Realisasi. Misalkan, ada Surat Utang senilai Rs 1.00.000 dan harus dilunasi dengan premi 5%. Ini berarti bahwa terhadap kewajiban sebesar Rs 1.00.000, Rs 1.05.000 harus dibayar, Rs 5.000 akan didebet ke Akun Realisasi.

Entri akan menjadi:

- Memindahkan Rekening Modal Saham Preferensi ke Rekening Pemegang Saham Preferensi. Jika telah disepakati untuk membayar mereka lebih dari jumlah modal (misalnya, tunggakan dividen preferensi), jumlah tambahan yang bersangkutan harus didebet ke Akun Realisasi dan dikreditkan ke Akun Pemegang Saham Preferensi. Sebaliknya, jika pemegang saham preferensi telah setuju untuk menerima sesuatu yang kurang dari jumlah modal, jumlah yang ‘disimpan’ harus didebet ke Akun Pemegang Saham Preferensi, dan dikreditkan ke Akun Realisasi.

Entri akan menjadi sebagai berikut:

(a) Pemegang saham preferen harus dibayar lebih dari saldo kredit Modal Saham Preferensi:

Namun, jika pemegang saham preferensi telah setuju untuk menerima kurang dari saldo kredit Modal Saham Preferensi, alih-alih entri yang disebutkan di atas, entri berikut akan diteruskan:

(b) Untuk pembayaran kepada pemegang saham preferen, ayat jurnalnya dapat berupa:

Modal saham preferen harus dilunasi terlebih dahulu ke modal saham ekuitas. Oleh karena itu, jika jumlah yang tersedia tidak mencukupi atau hampir tidak cukup untuk memuaskan pemegang saham preferensi, mereka akan mendapatkan seluruh jumlah dan pemegang saham ekuitas tidak akan mendapatkan apa-apa.

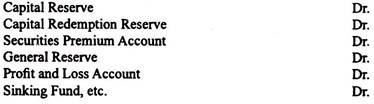

- Terakhir, klaim pemegang saham ekuitas harus ditentukan dan kemudian dibayarkan. Untuk tujuan ini, pertama-tama Rekening Ekuitas Pemegang Saham dibuka dengan cara pengalihan Rekening Modal Saham; entri menjadi:

Pemegang Saham Ekuitas juga berhak atas semua akumulasi keuntungan dan cadangan; maka semua item yang muncul di bawah judul ‘Cadangan dan Surplus’ juga ditransfer ke kredit Rekening Pemegang Saham Ekuitas; entri menjadi:

Ke Rekening Pemegang Saham Ekuitas

Tetapi klaim pemegang saham ekuitas dikurangi dengan saldo debet (jika ada) dari Rekening Laba Rugi dan biaya yang tidak dihapuskan yaitu item yang muncul di bawah judul ‘Pengeluaran Lain-Lain’.

Oleh karena itu, entri berikut mungkin juga harus dilewati:

Rekening Pemegang Saham Ekuitas Dr.

Ke Akun Biaya Pendahuluan

Ke Rekening Komisi Underwriting

Untuk Biaya Penerbitan Rekening Saham

Untuk Biaya Penerbitan Rekening Surat Utang

Untuk Diskon atas Penerbitan Rekening Saham

Untuk Diskon Penerbitan Rekening Surat Utang, dll.

Ke Laporan Laba Rugi Akun/saldo debet

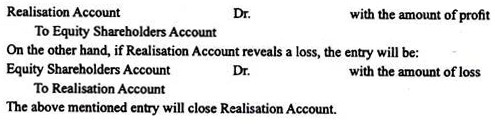

Saldo dalam Rekening Realisasi, yang menunjukkan keuntungan atau kerugian atas pelepasan aset dan pelepasan kewajiban perusahaan, juga harus ditransfer ke Rekening Pemegang Saham Ekuitas.

Entri akan menjadi:

Jika Akun Realisasi menunjukkan keuntungan:

- Pada tahap ini, saldo kredit Rekening Pemegang Saham Ekuitas akan mengungkapkan jumlah bersih yang akhirnya dibayarkan kepada pemegang saham ekuitas.

Pada pembayaran jumlah kepada mereka, entri akan menjadi:

Entri dalam pembukuan perusahaan penerima transfer adalah sebagai berikut:

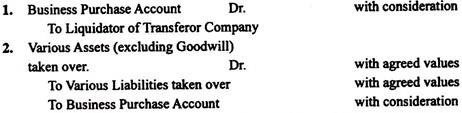

(A) Dalam hal penggabungan bersifat pembelian dan karenanya mengikuti metode pembelian:

Jika dalam entri yang disebutkan di atas, total kredit melebihi total debit, kelebihan tersebut dianggap sebagai nilai Goodwill dan karenanya didebet ke Akun Goodwill, membuat total debit sama dengan total kredit.

Kemudian, entri akan menjadi:

Di sisi lain, jika total debit melebihi total kredit, kelebihan tersebut merupakan keuntungan modal atas akuisisi bisnis dan dikreditkan ke cadangan modal.

Dalam kasus seperti itu, entri akan berubah sebagai berikut:

Seseorang tidak boleh membuka Akun Pembelian Bisnis. Dalam hal ini, alih-alih dua entri, satu entri sudah cukup. Misalnya, jika tidak ada Goodwill atau Cadangan Modal pada akuisisi bisnis, entri akan menjadi:

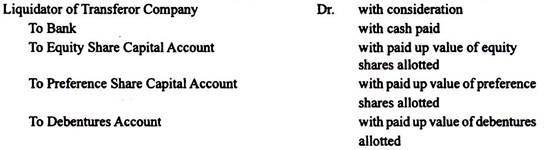

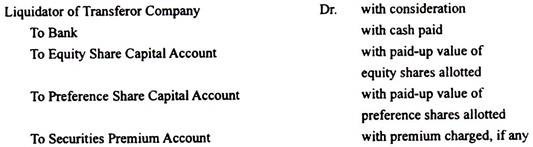

- Perusahaan penerima pengalihan dapat melepaskan pembayaran dalam bentuk uang tunai dan saham ekuitasnya sendiri, saham preferensi dan surat utang.

Pada pembayaran ke perusahaan pemindah, entri akan menjadi:

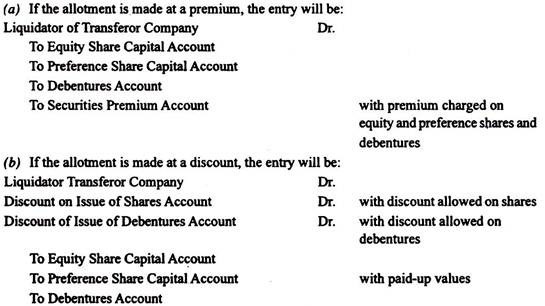

Saham atau surat utang dapat diberikan dengan harga premium atau diskon.

- Jika perusahaan penerima pengalihan menanggung biaya likuidasi perusahaan pengirim, biaya bisnis yang dibeli meningkat dengan jumlah biaya tersebut.

Maka entrinya adalah:

Akun Goodwill atau Akun Cadangan Modal … …Dr.

Ke bank

(B) Dalam hal peleburan bersifat penggabungan maka digunakan metode penyatuan kepentingan:

Catatan:

(i) Dalam peleburan yang bersifat penggabungan, semua aktiva, biaya-biaya yang tidak dapat dihapuskan, saldo debet Rekening Laba Rugi, kewajiban kepada pihak luar dan cadangan perusahaan pemindah harus dicatat dalam pembukuan perusahaan penerima pengalihan dalam bentuk dan nilai buku sebagaimana yang tertera dalam pembukuan perusahaan yang mengalihkan pada tanggal penggabungan. Namun, ada pengecualian untuk aturan ini. Jika ada konflik dalam kebijakan akuntansi penerima pengalihan dan perusahaan pengalihan, perubahan nilai buku dapat dilakukan untuk memastikan keseragaman.

(ii) Saat melewati entri yang disebutkan di atas, perbedaan antara jumlah imbalan yang dibayarkan oleh perusahaan penerima pengalihan kepada perusahaan pemindah dan jumlah modal saham perusahaan pemindah disesuaikan dalam cadangan umum atau cadangan lainnya.

Adalah bijaksana jika cadangan akan dikurangi, cadangan pendapatan harus habis terlebih dahulu; maka cadangan modal dan cadangan lainnya juga dapat digunakan. Jika cadangan akan ditingkatkan, maka jika ada saldo debet Rekening Laba Rugi, pertama-tama saldo debet tersebut harus dihapuskan dan Cadangan Modal harus dikreditkan dengan jumlah yang tersisa.

- Pada pelepasan pertimbangan oleh perusahaan penerima pengalihan, entri dapat berupa:

Jika saham dibagikan dengan diskon, ‘Diskon Penerbitan Rekening Saham’ akan didebit dengan jumlah diskon yang diperbolehkan. Dalam suatu merger, imbalan yang dapat diterima oleh para pemegang saham perusahaan pengalihan yang setuju untuk menjadi pemegang saham perusahaan penerima pengalihan dibebaskan oleh perusahaan penerima pengalihan seluruhnya dengan menerbitkan saham ekuitas di perusahaan penerima pengalihan, kecuali kas dapat dibayarkan dalam sehubungan dengan setiap pecahan saham. Tetapi perusahaan penerima pengalihan dapat membagikan saham preferensi untuk saham preferensi dari perusahaan pengalihan. Juga, perusahaan penerima transfer dapat membagikan sekuritas selain saham ekuitas dan memberikan uang tunai dan aset lainnya untuk memuaskan pemegang saham yang tidak setuju dari perusahaan transfer.

- Pada pelepasan kewajiban, katakanlah surat utang, dari perusahaan pemindah oleh perusahaan penerima transfer secara langsung, katakanlah, dengan penjatahan surat utangnya sendiri, jurnalnya adalah:

- Jika perusahaan penerima pengalihan menanggung biaya likuidasi perusahaan yang mengalihkan, biaya bisnis yang diambil alih bertambah sebesar biaya tersebut; jumlah pengeluaran tersebut disesuaikan dalam cadangan umum.

Entri akan menjadi:

- Biaya-biaya yang dikeluarkan oleh perusahaan penerima pengalihan untuk pembentukannya sendiri didebet ke Akun Biaya Pendahuluan, dengan catatan sebagai berikut:

8. Jurnal Dividen Anak Perusahaan:

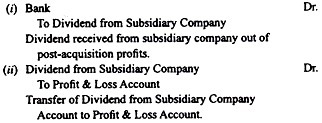

Dividen yang diterima dari laba pasca akuisisi diperlakukan sebagai penerimaan pendapatan; entri jurnal tentang hal itu adalah sebagai berikut:

Karena dividen semacam itu tidak mengubah biaya saham anak perusahaan dan bagian keuntungan modal perusahaan induk, itu juga tidak akan mengubah biaya kontrol atau cadangan modal pada akuisisi saham.

Perbaikan kesalahan terkait dividen dari Perusahaan Anak:

Dalam pertanyaan tentang konsolidasi neraca, dapat diberikan bahwa perusahaan induk telah menerima dividen dari anak perusahaan dari laba pra-akuisisi dan telah mengkredit Akun Laba Rugi dengan jumlah yang diterima. Ini berarti kesalahan telah dilakukan sebanyak penerimaan modal telah diperlakukan sebagai pendapatan.

Ayat jurnal yang benar untuk penerimaan dividen dari laba pra-akuisisi adalah sebagai berikut:

Dari penjelasan di atas, jelas bahwa tidak ada kesalahan pada Rekening Bank. Kesalahannya terletak pada fakta bahwa alih-alih mengkredit Saham adalah Anak Perusahaan, Akun Laba Rugi telah dikreditkan.

Jurnal koreksi, oleh karena itu, akan menjadi sebagai berikut:

Efeknya terhadap neraca adalah saldo kredit Neraca Laba Rugi akan berkurang dan saldo debet Saham di Anak Perusahaan juga akan berkurang.