Artikel ini memandu Anda tentang cara menyiapkan anggaran fleksibel.

Dalam industri-industri yang pola permintaannya stabil, anggaran tetap mungkin memadai, khususnya di mana periode anggaran relatif singkat. Dalam bisnis seperti itu, dimungkinkan untuk meramalkan penjualan dengan tingkat akurasi yang tinggi.

Ada banyak usaha di mana kondisi stabil tidak ada. Dalam masalah seperti itu, biasanya mengadopsi teknik anggaran fleksibel. Anggaran fleksibel adalah anggaran yang dirancang untuk berubah sesuai dengan tingkat aktivitas yang sebenarnya dicapai.

Jika penganggaran fleksibel diadopsi, serangkaian anggaran akan disusun untuk mencakup berbagai tingkat aktivitas yang memungkinkan. Dalam anggaran seperti itu, pembagian biaya dan pengeluaran ke dalam kategori tetap dan variabel sangat penting.

Kebutuhan akan anggaran fleksibel muncul dari fakta bahwa beberapa biaya bersifat tetap terlepas dari tingkat aktivitas, beberapa variabel, yang berubah dengan tingkat aktivitas, dan beberapa biaya sebagian bersifat variabel dan sebagian tetap, yang tidak tidak bervariasi secara langsung dengan tingkat aktivitas.

Prinsip yang mendasari anggaran fleksibel adalah bahwa untuk setiap volume bisnis tertentu harus ada beberapa norma pengeluaran dan norma tersebut harus diketahui sebelumnya untuk memberikan pedoman pada pengeluaran aktual.

Mengenali prinsip ini berarti menerima kenyataan bahwa setiap bisnis itu dinamis, dan selalu berubah. Sia-sia mengharapkan bisnis untuk menyesuaikan diri dengan pola yang tetap dan terbentuk sebelumnya.

Penyusunan anggaran fleksibel menghasilkan pembuatan serangkaian formula, satu untuk setiap departemen atau pusat biaya. Rumus untuk setiap akun menunjukkan jumlah tetap dan/atau tarif variabel.

Jumlah tetap tetap konstan terlepas dari aktivitas dan ramuan variabel dinyatakan dalam kaitannya dengan basis seperti jam tenaga kerja langsung, biaya tenaga kerja langsung, atau jam mesin.

Awalnya, ide anggaran fleksibel diterapkan terutama pada pengendalian overhead pabrik departemen. Namun, dalam beberapa tahun terakhir, gagasan tersebut telah diterapkan pada seluruh anggaran sehingga anggaran produksi serta anggaran penjualan dan administrasi disiapkan dengan dasar yang fleksibel.

Pembuatan anggaran fleksibel identik dengan anggaran tetap, kecuali bahwa anggaran disiapkan untuk setiap volume mulai dari kemungkinan 60% hingga 100% kapasitas.

Ketika angka aktual tersedia, estimasi yang ditentukan sebelumnya untuk level yang dicapai dibandingkan dengan hasil aktual, dan perbedaannya dicatat. Perbandingan akhir periode digunakan untuk mengukur kinerja masing-masing kepala departemen.

Metode perbandingan siap pakai inilah yang membuat anggaran fleksibel menjadi instrumen yang berharga untuk pengendalian biaya. Anggaran fleksibel membantu dalam mengevaluasi pengaruh berbagai volume aktivitas terhadap keuntungan dan posisi kas.

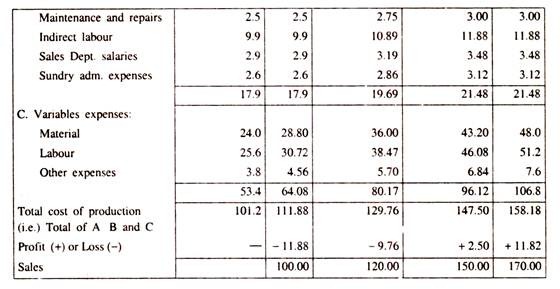

Contoh 1:

Data berikut tersedia di perusahaan manufaktur untuk periode setengah tahun yang berakhir pada 30 Juni 1999:

Diasumsikan bahwa biaya tetap tetap konstan untuk semua tingkat produksi; biaya semi-variabel tetap konstan antara 45% dan 65% kapasitas, meningkat sebesar 10% antara 65% dan 80% kapasitas dan 20% antara 80% dan 100% kapasitas.

Penjualan di berbagai tingkatan adalah:

Persiapkan anggaran fleksibel untuk setengah tahun dan perkirakan profil pada kapasitas 60%, 75%, 90%.

Penyelesaian: