Panduan Penyusunan Neraca Perusahaan!

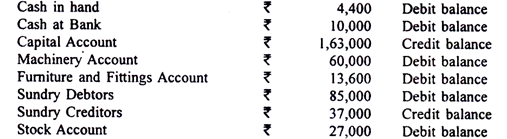

Sebagai contoh, pemeriksaan terhadap rekening buku besar yang disiapkan menunjukkan bahwa rekening-rekening berikut masih menunjukkan saldo (sedangkan rekening lainnya telah ditutup dengan transfer baik ke Rekening Perdagangan atau ke Rekening Laba Rugi):

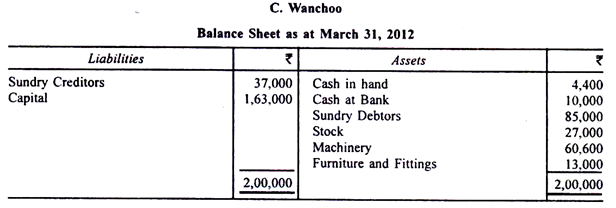

Rekening tersebut mengungkapkan apa yang dimiliki C. Wanchoo atau utangnya pada tanggal 31 Maret 2012. Harta miliknya terdiri dari Uang Tunai, Uang Tunai di Bank, Mesin, Perabotan dan Kelengkapan dan jumlah yang harus dibayar oleh pelanggan, yaitu Debitur Bermacam-macam (semua saldo debit ). Dia berutang Rs 37.000 kepada Kreditur Sundry (saldo kredit). Selain itu, investasinya sendiri dalam bisnis tersebut adalah Rs 1.63.000 (Akun Modal, saldo kredit). Dapat dikatakan bahwa bisnisnya berutang jumlah ini kepadanya.

Posisi tersebut dapat diringkas dengan cara berikut:

Seperti yang ditunjukkan judulnya, pernyataan itu disebut “Neraca”. Ini meringkas di satu sisi — sisi kanan — aset bisnis dan, di sisi kiri kewajiban bisnis termasuk hutang bisnis kepada pemilik, yaitu, modal. Neraca, oleh karena itu, didefinisikan sebagai pernyataan yang meringkas posisi keuangan suatu bisnis pada tanggal tertentu. Seperti yang harus diamati oleh siswa, angka-angka tersebut diambil dari Neraca Saldo yang disesuaikan dengan Akun Perdagangan dan Akun Laba Rugi. Kedua akun ini di antara mereka sendiri menunjukkan keuntungan (atau kerugian) yang dihasilkan, yang secara alami ditambahkan ke (atau jika terjadi kerugian, dikurangi dari) modalnya.

Beberapa hal yang harus diperhatikan tentang Neraca. Yang pertama adalah disiapkan pada tanggal tertentu dan bukan untuk jangka waktu tertentu. Neraca benar hanya pada tanggal yang bersangkutan dan tidak pada hari lain. Bahkan satu transaksi pun akan mengubah neraca. Dalam kasus di atas, misalnya, pada tanggal 1 April 2012, sebagian saham yang ada di tangan dapat dijual. Ini berarti stok akan berkurang, debitur atau uang tunai akan lebih banyak dan modal akan terpengaruh oleh keuntungan atau kerugian transaksi.

Poin kedua adalah bahwa jumlah semua aset harus sama dengan jumlah semua kewajiban (termasuk modal). Karena modal tidak lain adalah perbedaan antara aset dan kewajiban dengan pihak luar, mudah dipahami mengapa kedua sisi neraca harus sepakat. Biasanya, bagaimanapun, seseorang tidak menentukan modal dengan mengurangi kewajiban dari total aset. Seseorang menggunakan angka yang diberikan oleh Akun Modal. Oleh karena itu, ini adalah ujian keakuratan, bahwa setelah memasukkan saldo di Rekening Modal, kedua sisi neraca harus setuju. Ini juga mengalir dari prinsip double entry.

Poin ketiga yang perlu diperhatikan adalah bahwa Neraca hanya dapat disiapkan setelah Akun Perdagangan dan Akun Laba Rugi disiapkan. Inilah alasan mengapa istilah “Akun Akhir” diterapkan secara kolektif ke Akun Perdagangan, Akun Laba Rugi, dan Neraca. Tapi Neraca bukanlah akun dan tidak memiliki “Dr.” dan “Kr.” sisi. Semua akun yang belum ditutup melalui transfer baik ke Akun Perdagangan atau Akun Laba Rugi harus muncul di Neraca; jika tidak, kedua sisi neraca tidak akan sejalan dan tidak mencerminkan posisi keuangan bisnis yang benar.

Pengaturan Aset dan Liabilitas:

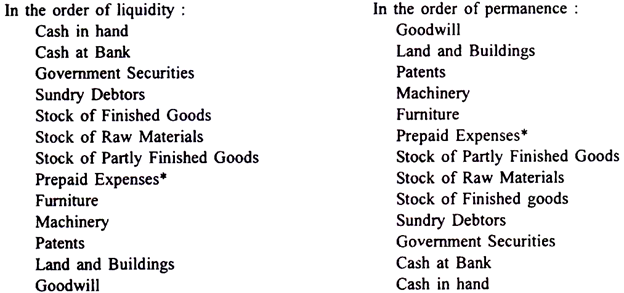

Aset dapat dimasukkan ke dalam Neraca, dengan dua cara baik dalam urutan likuiditas (yaitu, dalam urutan tingkat kemudahan konversi menjadi uang tunai) atau dalam urutan keabadian. (yaitu, dalam urutan keinginan untuk tetap menggunakannya).

Berbagai aset yang dikelompokkan dalam dua urutan akan muncul sebagai berikut:

Beberapa aset tidak dapat dengan mudah diklasifikasikan. Misalnya, investasi dapat dengan mudah dijual tetapi keinginan mungkin untuk mempertahankannya. Oleh karena itu, investasi dapat bersifat likuid dan semi permanen. Urutan likuiditas umumnya digunakan oleh pedagang tunggal dan perusahaan kemitraan. Dalam kasus perusahaan saham gabungan, bentuk neraca ditetapkan oleh Companies Act. Kewajiban juga dapat dikelompokkan dalam dua cara—baik dalam urutan urgensi pembayaran atau dalam urutan terbalik.

Selain perusahaan saham gabungan, yang harus mengikuti bentuk yang ditentukan oleh Undang-undang Perusahaan, kewajiban biasanya ditampilkan dalam urutan urgensi pembayaran. Itulah sebabnya bermacam-macam kreditor dan surat promes yang diberikan ditampilkan terlebih dahulu, kemudian kreditor pinjaman (yang umumnya telah berjanji untuk menunggu jangka waktu tertentu); ibukota datang yang terakhir.

Klasifikasi Aset:

Aset mungkin mengambang atau tetap. Aset mengambang adalah uang tunai dan aset yang dimaksudkan untuk dikonversi menjadi uang tunai pada kesempatan paling awal. Contohnya adalah kas di bank, bermacam-macam debitur, stok barang, dll. Istilah ‘mengambang’ berasal dari fakta bahwa aset tersebut terus berubah nilainya melalui transaksi yang dilakukan. Angka total debitur, misalnya, berubah dari hari ke hari.

Aset ini juga dikenal sebagai aset beredar. Uang tunai juga disebut sebagai aset likuid. Aset tetap adalah aset yang tidak dimaksudkan untuk dijual tetapi dimaksudkan untuk digunakan dalam bisnis perusahaan. Contohnya adalah mesin, paten, bangunan, dan niat baik. Aset tetap dapat diklasifikasikan lebih lanjut menjadi berwujud atau tidak berwujud. Aset berwujud adalah aset yang dapat dilihat dan dirasakan, seperti bangunan, mesin, dll. Aset tak berwujud adalah aset yang tidak dapat dilihat, seperti niat baik. Perlu dicatat bahwa semua aset mengambang harus berwujud.

Namun, untuk mengklasifikasikan aset menjadi berwujud dan tidak berwujud hanyalah bersifat akademis. Stok barang yang tidak dapat dijual adalah berwujud tetapi tidak berguna. Perusahaan lain mungkin dapat merealisasikan kas dalam jumlah besar dengan menjual goodwill tak berwujud.

Beberapa aset tetap dapat habis dalam perjalanan waktu. Tambang, misalnya, tidak akan berguna jika telah dieksploitasi sepenuhnya. Aset seperti itu sering disebut aset pemborosan. Namun secara tegas, semua aset tetap menjadi sia-sia (kecuali tanah hak milik) karena cepat atau lambat kegunaan aset tersebut akan berakhir. Oleh karena itu, mungkin bijaksana untuk tetap berpegang pada klasifikasi utama Aset Terapung dan Tetap. Beberapa “aset” tidak ada nilainya; mereka disebut fiktif. Contohnya adalah Preliminary Expenses (biaya untuk mendirikan perusahaan saham gabungan).

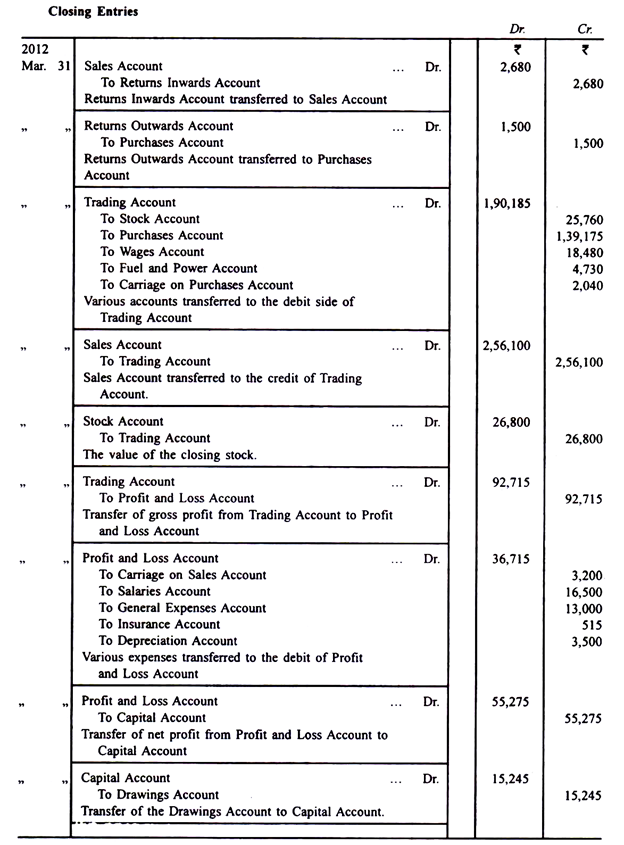

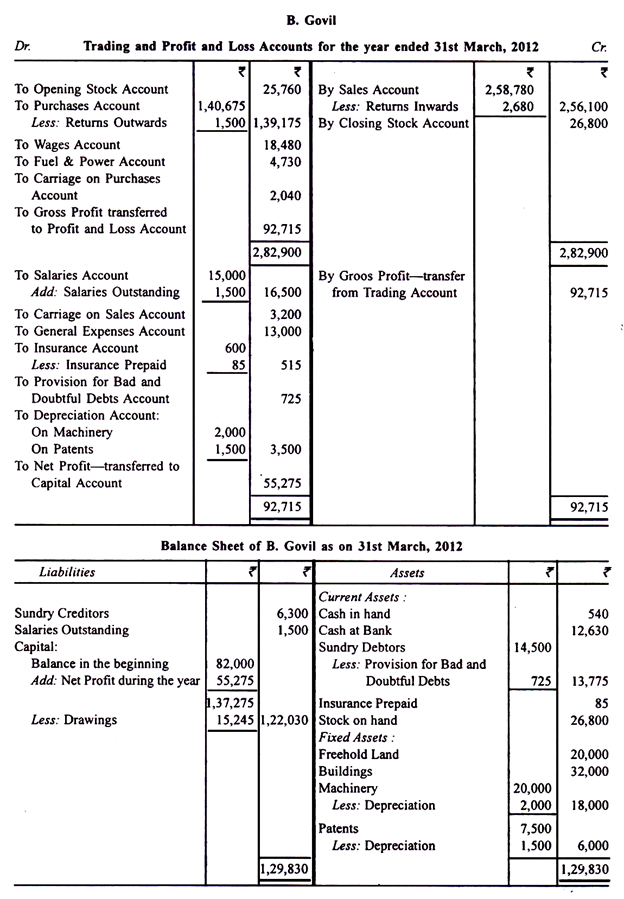

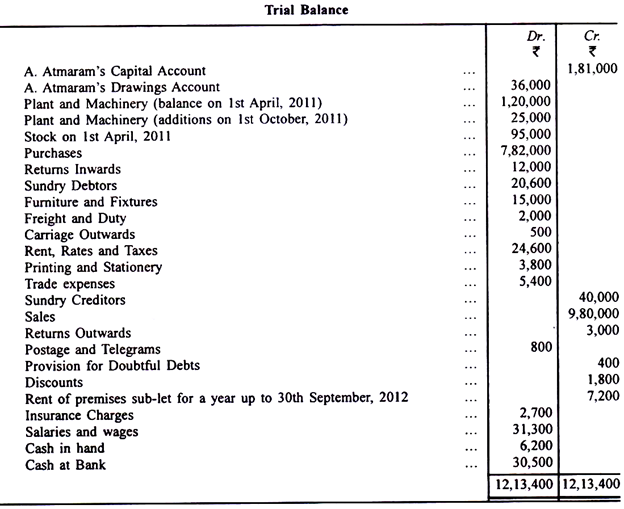

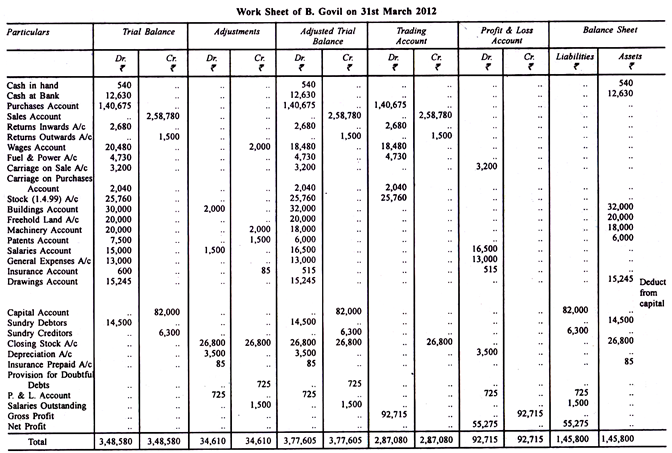

Ilustrasi 1:

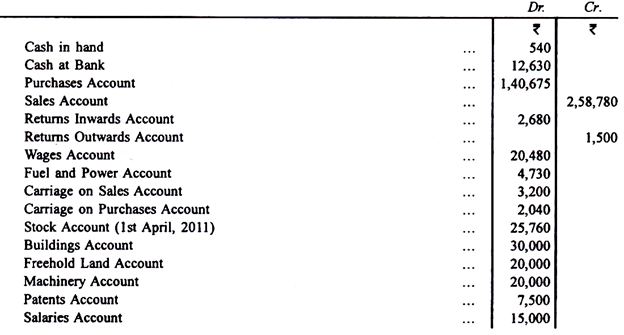

Berikut Neraca Saldo B. Govil pada tanggal 31 Maret 2012:

Mempertimbangkan penyesuaian berikut, buat entri jurnal yang diperlukan, dan siapkan Akun Perdagangan dan Laba Rugi serta Neraca:

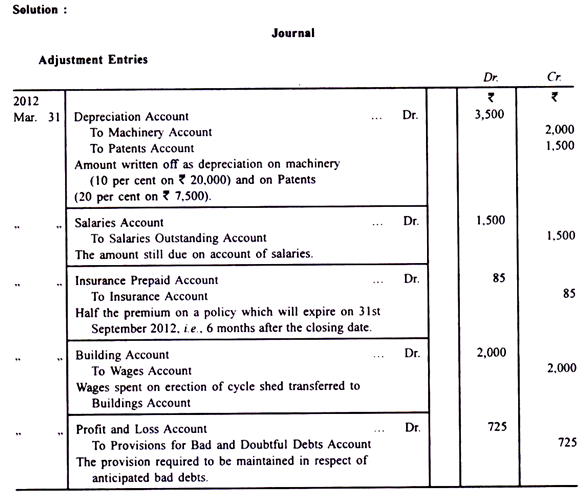

(a) Persediaan yang ada pada tanggal 31 Maret 2012 adalah Rs 26.800.

(b) Mesin disusutkan dengan tarif 10% dan paten dengan tarif 20%.

(c) Gaji untuk bulan Maret 2012 sebesar 7 1.500 belum dibayarkan.

(d) Asuransi termasuk premi sebesar Rs 170 pada sebuah polis, berakhir pada tanggal 31 September 2012.

(e) Upah mencakup sejumlah Rs 2.000 yang dihabiskan untuk pembangunan gudang siklus bagi karyawan dan pelanggan.

(f) Provisi untuk Piutang Macet dan Diragukan akan dibuat sebesar 5 persen pada Debitur Bermacam-macam.

Penyelesaian:

Catatan:

Siswa harus menyiapkan akun buku besar dan dengan hati-hati mencatat bagaimana penyesuaian mengubah berbagai akun dan bagaimana akun baru muncul.

Siswa harus mencatat dalam pengerjaan contoh di atas bahwa:

(1) Angka yang muncul di Neraca Saldo telah dibawa ke Rekening Perdagangan,

Atau Akun Untung dan Rugi,

Atau Neraca, dan

(2) Angka yang timbul dari penyesuaian, yaitu hal-hal di luar Neraca Saldo, telah dimasukkan ke dalam dua dari tiga akun atau laporan di atas. Misalnya, stok yang muncul di Neraca Saldo telah didebet hanya ke Akun Perdagangan, sedangkan stok yang ada di akhir tahun telah diletakkan di sisi kredit Akun Perdagangan dan juga di sisi aset Neraca. .

Untuk bekerja dengan benar, poin-poin di atas harus dipahami dengan kuat. Barang-barang di dalam neraca percobaan hanya pergi ke satu tempat (baik Akun Perdagangan atau Akun Laba Rugi atau Neraca). Hal ini dikarenakan untuk item yang muncul di Trial Balance sudah double entry. Penyesuaian masih membutuhkan entri ganda dan karenanya dua akun akan terpengaruh. Kedua akun ini akan pergi ke dua tempat berbeda.

Lembar Kerja:

Cara meringkas untuk menyusun akun akhir adalah menyiapkan apa yang dikenal sebagai Lembar Kerja. Ini memiliki sejumlah kolom, satu set dua untuk angka neraca saldo, set lainnya untuk penyesuaian, set ketiga untuk menunjukkan neraca saldo yang disesuaikan, keempat untuk Akun Perdagangan, kelima untuk Akun Laba Rugi dan set terakhir untuk Neraca item. Perbedaan working ini dengan yang sudah ditampilkan hanya pada penyajiannya saja.

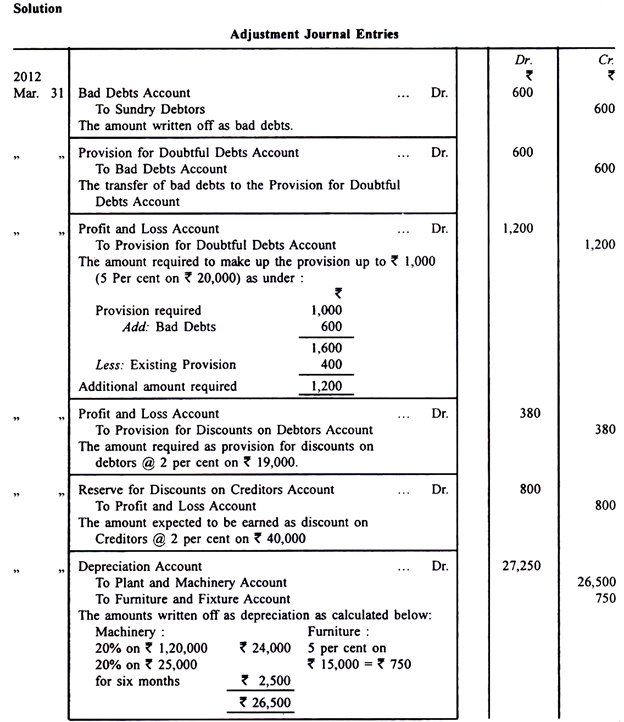

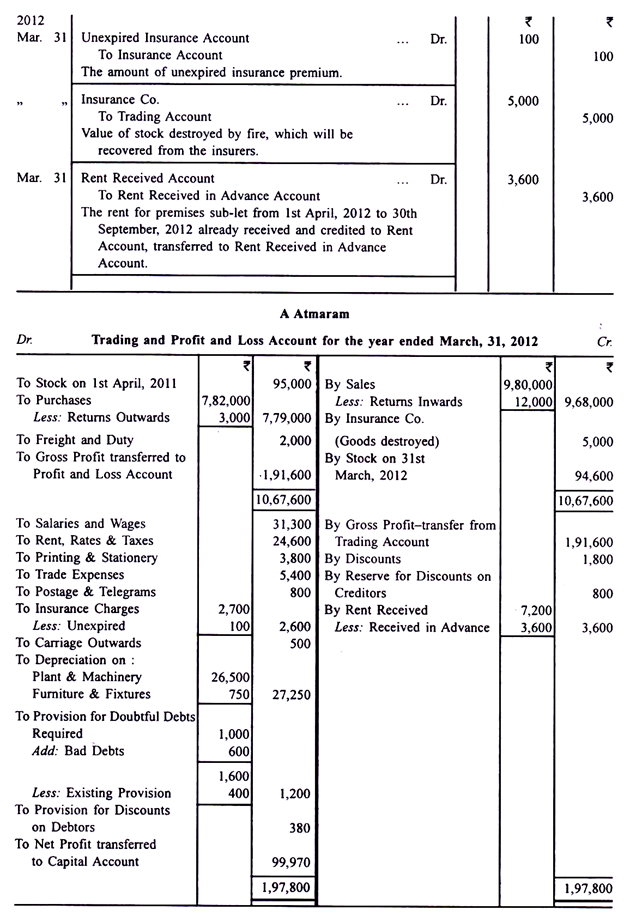

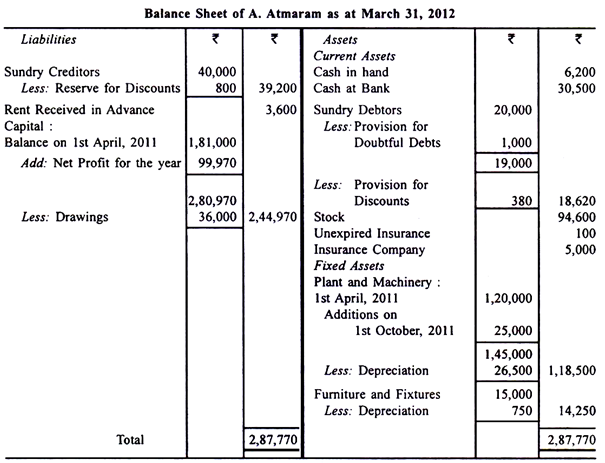

Ilustrasi 2:

Dari Neraca Saldo A. Atmaram berikut pada tanggal 31 Maret 2012, Anda diminta untuk menyiapkan Akun Perdagangan dan Laba Rugi untuk tahun yang berakhir pada tanggal 31 Maret 2012 dan Neraca pada tanggal tersebut, setelah melakukan penyesuaian yang diperlukan. Juga berikan entri jurnal untuk penyesuaian:

Penyesuaian:

(1) Saham pada tanggal 31 Maret 2012, senilai Rs 94.600.

(2) Hapus Rs 600 sebagai Piutang Tak Tertagih.

(3) Penyisihan untuk Hutang Diragukan harus dipertahankan sebesar 5 persen pada Debitur Gaji.

(4) Buat Provisi untuk Diskon Debitur dan Cadangan Diskon Kreditor sebesar 2 persen.

(5) Menyediakan penyusutan untuk Furnitur dan Perlengkapan sebesar 5 persen per tahun, dan untuk Pabrik dan Mesin sebesar 20 persen per tahun.

(6) Asuransi yang belum habis masa berlakunya adalah Rs 100.

(7) Terjadi kebakaran pada tanggal 25 Mach 2012 di gudang dan persediaan senilai Rs 5.000 musnah. Itu sepenuhnya diasuransikan dan Perusahaan Asuransi mengakui klaim secara penuh.

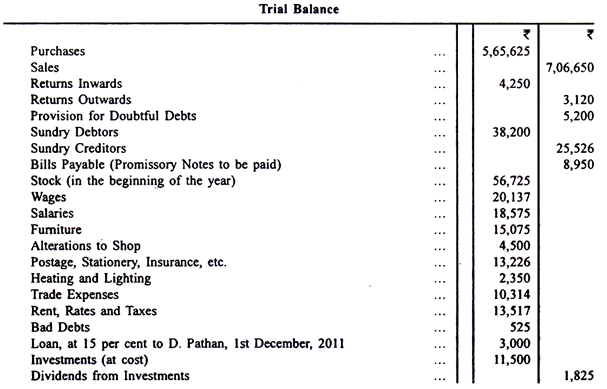

Ilustrasi 3:

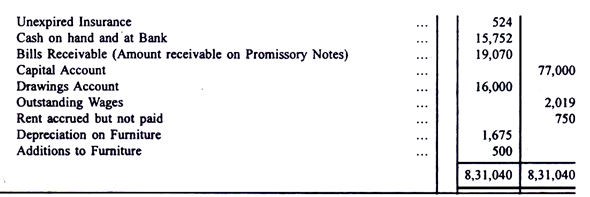

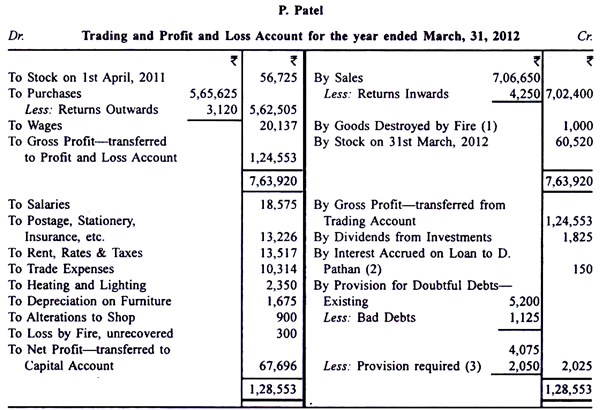

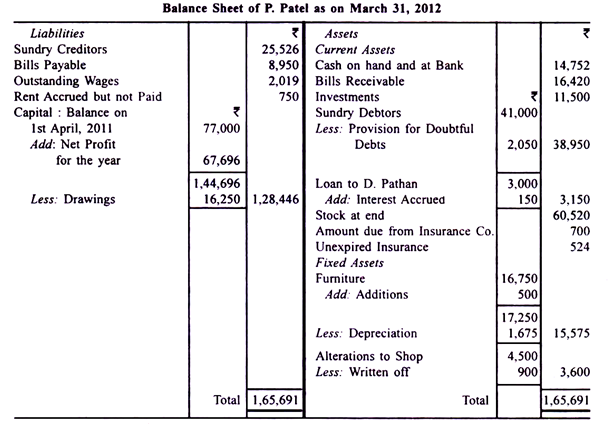

Tuan P. Patel menjalankan bisnis eceran dan saldo jejaknya pada tanggal 31 Maret 2012 adalah sebagai berikut:

Buatlah Rekening Perdagangan dan Laba Rugi per 31 Maret 2012 dan Neraca per tanggal tersebut dengan memperhatikan informasi sebagai berikut:

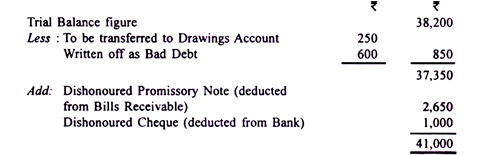

- Debitur Bermacam-macam termasuk item Rs 250 untuk barang yang dipasok ke pemilik dan item Rs 600 karena pelanggan yang telah bangkrut.

- Penyisihan untuk piutang tak tertagih harus dipertahankan sebesar 5 persen dari Debitur Bermacam-macam.

- Seperlima dari perubahan toko harus dihapuskan.

- Barang senilai Rs 1.000 telah musnah terbakar dan Perusahaan Asuransi hanya menerima klaim sebesar Rs 700.

- Tagihan Piutang termasuk surat promes yang tidak dihormati untuk Rs 2.650.

- Stok akhir tahun adalah 7 60.520.

- Suatu isyarat dari bank bahwa cek pelanggan sebesar Rs 1.000 telah dicairkan masih harus dicatat dalam pembukuan.

Penyelesaian:

Catatan:

Hal yang perlu diperhatikan adalah bahwa Depresiasi, Asuransi Dibayar di Muka, Sewa yang Masih Harus Dibayar, dan Upah yang Belum Dibayar semuanya muncul di Neraca Saldo. Oleh karena itu double entry dalam hal ini sudah selesai.

Oleh karena itu, furnitur dan kewajiban sehubungan dengan sewa dan upah akan muncul di Neraca tanpa penyesuaian apapun.

Catatan:

(i) Barang musnah karena kebakaran, Rs 1.000 dikreditkan ke Rekening Perdagangan. Dari jumlah ini, Rs 700 dapat diperoleh kembali dari penanggung dan Rs 300 adalah kerugian yang didebit ke Akun Laba Rugi.

(ii) Bunga empat bulan atas pinjaman kepada D. Pathan telah jatuh tempo.

(3) Debitur bermacam-macam total Rs 41.000

Ilustrasi 4:

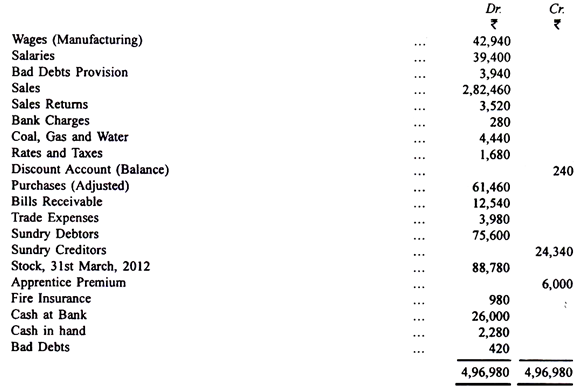

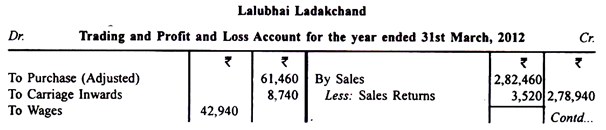

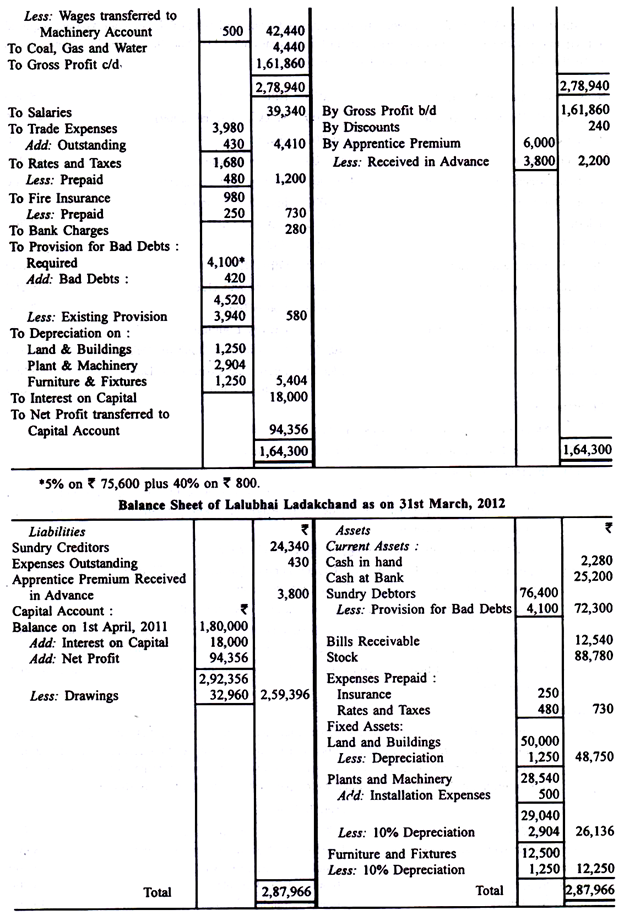

Dari Neraca Percobaan berikut, diambil dari buku Lalubhai Ladakchand, siapkan Akun Perdagangan dan Laba Rugi untuk tahun yang berakhir 31 Maret 2012 dan Neraca pada tanggal tersebut.

Biaya penyusutan Tanah dan Bangunan sebesar 2½%; Pabrik dan Mesin sebesar 10% dan Furnitur dan Perlengkapan sebesar 10%. Buat provisi @ 5 persen pada Debitur Macam-macam untuk Kredit Macet. Bank telah menyatakan bahwa cek senilai Rs 800 yang diterima dari pelanggan telah dicairkan. Nasabah dalam kesulitan dan diharapkan mampu membayar 60% dari klaim yang ada padanya.

Teruskan jumlah yang belum kedaluwarsa berikut ini:

(1) Asuransi Kebakaran – 250

(2) Tarif dan Pajak – 480

(3) Premi Magang – 800

Biaya Perdagangan sebesar 7 430 belum dibayar. Upah termasuk 7 500 yang dihabiskan untuk pemasangan mesin baru pada tanggal 1 April 2011. Berikan bunga 10 persen pada saldo pembukaan Rekening Modal, abaikan penarikan.

Penyelesaian:

Catatan:

Poin khusus yang perlu diperhatikan dalam neraca saldo di atas adalah bahwa persediaan penutupan muncul dalam neraca saldo itu sendiri, yang berarti bahwa entri ganda sehubungan dengan hal itu telah dibuat. (Hal ini ditunjukkan juga oleh Akun Pembelian yang disebut telah disesuaikan).

Entri harus sebagai berikut:

Rekening Saham Dr. 88.780

Ke Rekening Pembelian 88.780

Stok pembukaan juga harus ditransfer ke debit Akun Pembelian. Stok penutupan akan muncul di Neraca dan bukan di Akun Perdagangan. Stok pembukaan tidak akan muncul di mana pun.

Ilustrasi 5:

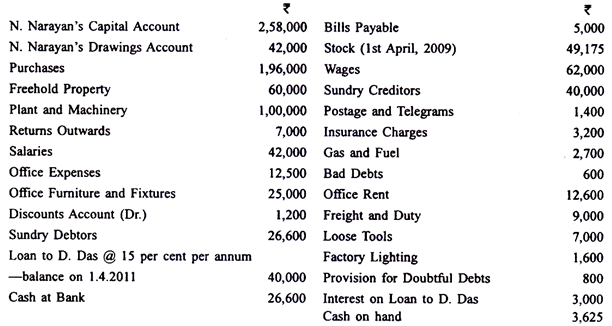

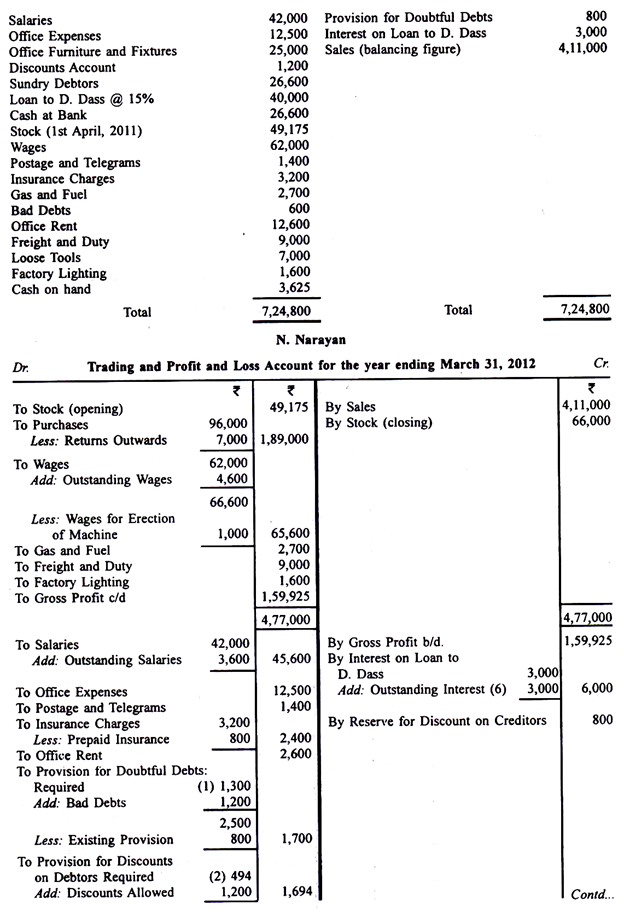

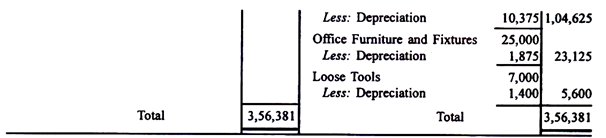

Dari angka-angka berikut yang diambil dari buku N. Narayan, Anda diminta untuk menyiapkan Akun Perdagangan dan Laba Rugi untuk tahun yang berakhir pada tanggal 31 Maret 2012 dan Neraca pada tanggal tersebut, setelah melakukan penyesuaian yang diperlukan:

Penyesuaian:

(1) Saham pada tanggal 31 Maret 2012 senilai Rs 66.000.

(2) Gaji Rs 4.600 dan Gaji, Rs 3.600 belum dibayar.

(3) Asuransi dibayar di muka adalah Rs 800.

(4) Sebuah mesin baru dipasang pada tanggal 31 Desember 2011 seharga Rs 14.000, tetapi tidak dicatat dalam pembukuan dan tidak ada pembayaran yang dilakukan untuk itu. Gaji, Rs 1.000, dibayar untuk pemasangannya, telah didebet ke Rekening Gaji.

(5) Alat lepas dihargai Rs 5.600 pada tanggal 31 Maret 2012.

(6) Menyusutkan Pabrik dan Mesin sebesar 10% per tahun; Furnitur dan Perlengkapan sebesar TA persen per tahun, dan Properti Hak Milik sebesar 2 persen per tahun.

(7) Dari Debitur Ragam Rs 600 buruk dan harus dihapuskan.

(8) Mempertahankan provisi 5 persen pada Debitur Bermacam-macam untuk piutang tak tertagih, dan 2 persen untuk diskon Debitur dan cadangan 2 persen untuk diskon Kreditur Bermacam-macam.

(9) Manajer berhak atas komisi sebesar 5 persen dari laba bersih sebelum membebankan komisi tersebut.

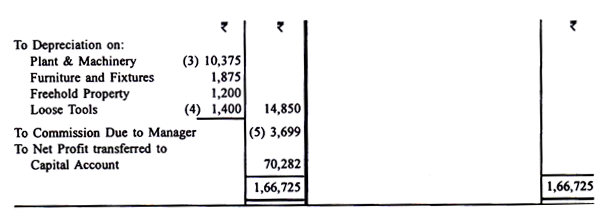

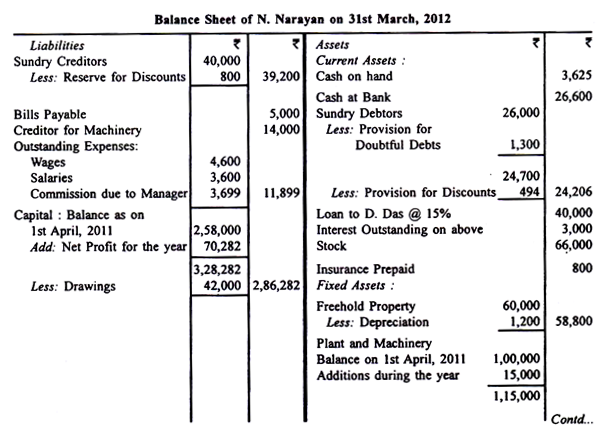

Penyelesaian:

Catatan:

Pada pertanyaan seperti di atas, yang tidak diberikan neraca saldo biasa, disarankan untuk membuat neraca saldo terlebih dahulu untuk memastikan tidak ada perbedaan pembukuan atau untuk memastikan angka yang mungkin hilang. Membaca dengan teliti angka-angka yang diberikan di atas menunjukkan bahwa angka sehubungan dengan penjualan tidak ada.

Informasi ini telah dipastikan dengan menyiapkan neraca saldo, seperti yang ditunjukkan di bawah ini:

Catatan:

(1) Dengan Rs 600 dihapuskan sebagai tambahan piutang tak tertagih, debitur bermacam-macam dikurangi menjadi Rs 26.000 di mana Rs 1.300 diperlukan sebagai penyisihan untuk piutang tak tertagih.

(2) Penyisihan untuk potongan harga yang diperlukan sebesar 2% pada debitur sebesar Rs 26.000; dari jumlah ini, Penyisihan Kredit Macet harus dikurangi. Ini membuat debitur di Rs 24.700 di mana 2% menjadi Rs 494.

(3) Selain Mesin yang tercatat dalam pembukuan seharga Rs 1.00.000, ada mesin lain yang dibeli seharga Rs 14.000 dan dipasang pada tanggal 31 Desember 2011 dengan biaya tambahan sebesar Rs 1.000. Depresiasi, oleh karena itu, akan menjadi setahun penuh pada Rs 1.00.000 dan selama 3 bulan pada Rs 15.000.

(4) Nilai alat lepas pada akhir hanya Rs 5.600 dan karenanya Rs 1.400 (selisih antara nilai buku dan nilai taksiran) adalah penyusutan.

(5) Tanpa memperhitungkan komisi, laba bersih menjadi Rs 73.981. 5% dari ini dibayarkan kepada manajer sebagai komisi.

(6) Pinjaman kepada D. Dass sebesar Rs 40.000 dikenakan bunga sebesar 15 persen. Bunganya adalah Rs 6.000 untuk satu tahun penuh. Karena hanya Rs 3.000 yang benar-benar diterima, seseorang harus menyediakan sisanya.

Ilustrasi 6:

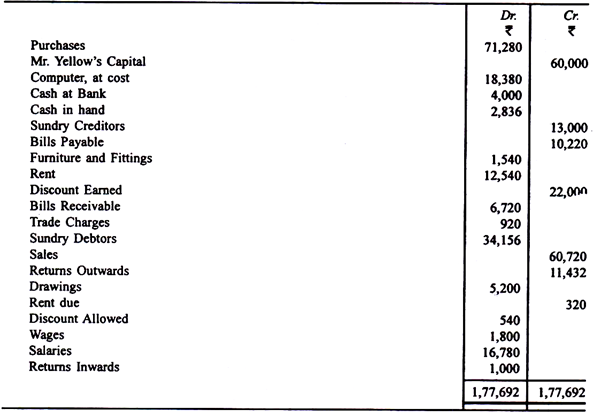

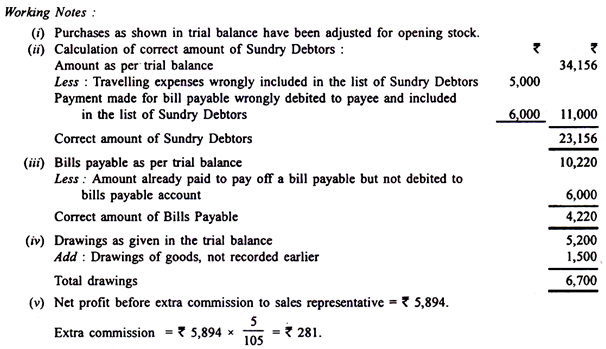

Dari saldo berikut yang diambil dari pembukuan Tuan Kuning, siapkan Akun Perdagangan dan Laba Rugi untuk tahun yang berakhir 31.3.2012 dan Neraca pada tanggal tersebut:

Penyesuaian:

(a) Stok penutup pada 31.3.2012 dinilai pada harga perolehan sebesar Rs 25.600 (Nilai pasar, Rs 26.200).

(b) Rs 6.000 yang dibayarkan kepada Tn. Red terhadap tagihan yang harus dibayar didebit secara tidak sengaja ke Tn. Green dan dimasukkan dalam daftar berbagai debitur.

(c) Biaya perjalanan yang dibayarkan kepada perwakilan penjualan sebesar Rs 5.000 untuk bulan Maret 2012 didebit ke rekening pribadinya dan dimasukkan ke dalam daftar berbagai debitur.

(d) Penyusutan furnitur dan perlengkapan harus diberikan sebesar 10% per tahun

(e) Memberikan piutang ragu-ragu sebesar 5% pada berbagai debitur.

(f) Barang seharga Rs 1.500 digunakan oleh pemilik. Entri untuk itu belum berlalu.

(g) Gaji termasuk Rs 12.000 yang dibayarkan kepada perwakilan penjualan yang selanjutnya berhak atas komisi 5% dari penjualan bersih.

(h) Biaya alat tulis Rs 1.200 jatuh tempo pada 31.3.2012.

(i) Pembelian termasuk saham awal senilai Rs 7.000 (harga pokok).

(j) Perwakilan penjualan selanjutnya berhak atas komisi tambahan sebesar 5% dari laba bersih setelah membebankan komisi tambahannya.

(k) Tidak diperlukan penyusutan untuk komputer karena dibeli pada 31.3.2012 dan tidak digunakan hari itu. [Diadaptasi CA (Inter) Mei 1991]

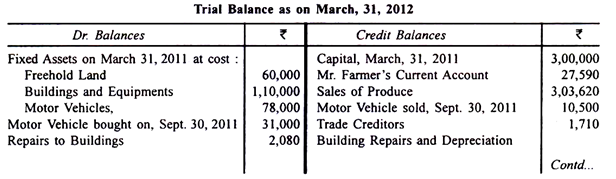

Ilustrasi 7:

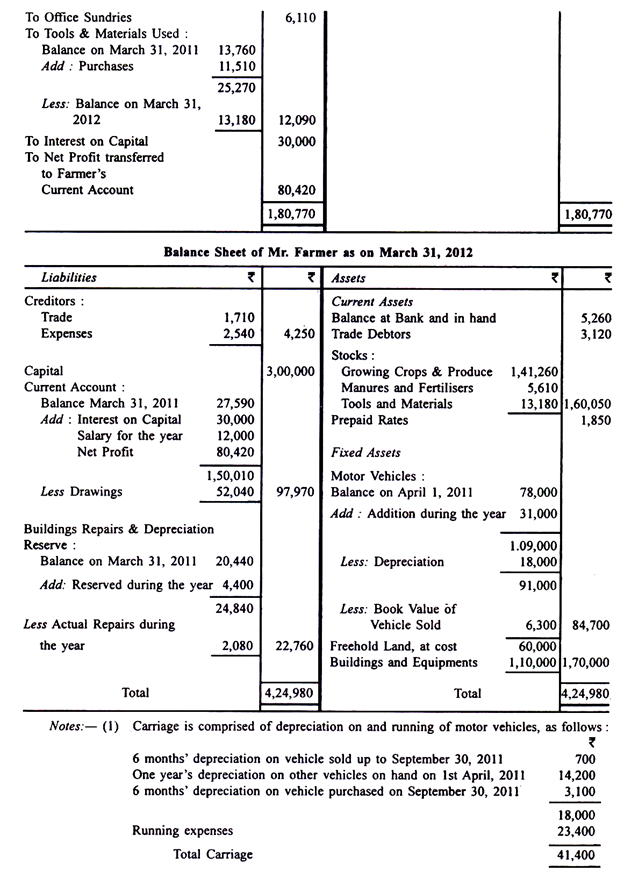

Pak Tani menjalankan bisnis sebagai tukang kebun pasar, menyiapkan rekening sampai dengan 31 Maret. Bunga diperbolehkan pada tingkat 10 persen dari modal tetapi tidak pada rekening giro. Kebun adalah hak milik tetapi kantor terpisah disewa. Rekening Perdagangan akan dibebankan melalui sewa dengan jumlah yang sama dengan bunga sebesar 5 persen dari biaya tanah, bangunan dan peralatan tetap.

Penyesuaian lainnya adalah sebagai berikut:

(1) Persediaan yang ada pada tanggal 31 Maret 2012 dinilai sebagai

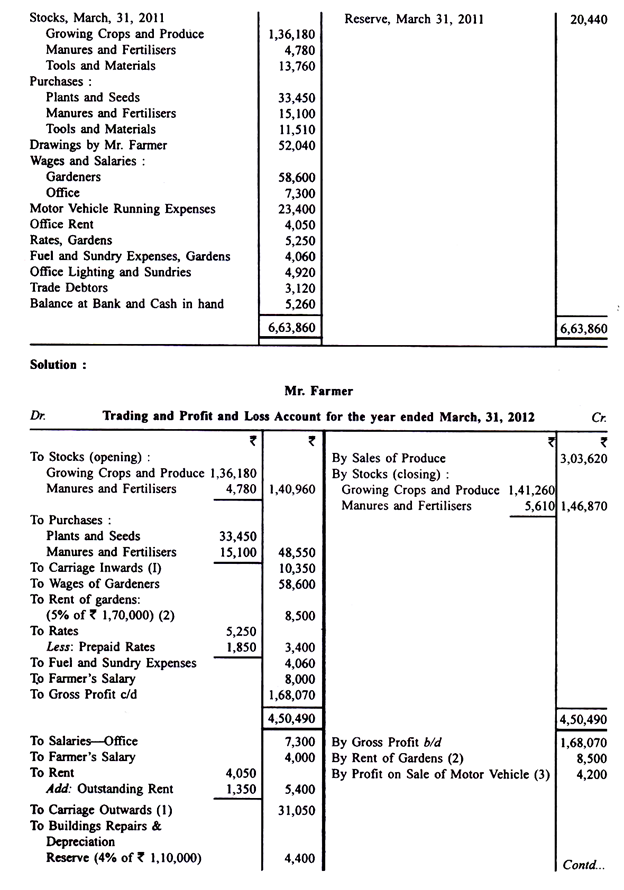

Menanam Tanaman dan Menghasilkan Pupuk serta Alat dan Bahan Pupuk

(2) Cadangan Perbaikan dan Penyusutan Bangunan akan dikreditkan dengan jumlah yang sama dengan 4 persen dari biaya Bangunan dan Peralatan Tetap, perbaikan aktual, yang didebet ke Cadangan ini.

(3) Nilai buku kendaraan bermotor yang dijual adalah Rs 7.000 pada tanggal 31 Maret 2011 dan penyusutan kendaraan harus disediakan dengan tarif 20 persen per tahun dari nilai tertulis.

(4) Penyisihan harus dibuat untuk biaya-biaya berikut yang belum dibayar:

Sewa Kantor, Rs 1.350 dan Serba-serbi Kantor Rs 1.190; Tarif dibayar di muka, Rs 1.850.

(5) Pengeluaran (termasuk penyusutan, dll.) untuk pengoperasian kendaraan harus ditangani sebagai seperempat sebagai pengangkutan ke dalam dan sisanya sebagai pengangkutan ke luar.

(6) Petani memungut gaji sebesar Rs 12.000 per tahun, yang akan dibagi dua pertiga untuk kebun dan sepertiga untuk kantor.

Dari Neraca Saldo berikut, siapkan Akun Perdagangan dan Laba Rugi untuk tahun yang berakhir pada tanggal 31 Maret 2012 dan Neraca pada tanggal tersebut, dengan mempertimbangkan penyesuaian yang disebutkan di atas:

Dari jumlah ini, seperempat, yaitu, Rs 10.350 didebit ke Rekening Perdagangan sebagai pengangkutan ke dalam dan sisanya, Rs 31.050, didebit ke Akun Laba Rugi sebagai pengangkutan ke luar.

(2) Sewa yang dikenakan adalah 5% dari nilai total Tanah Hak Milik, Bangunan dan Peralatan. Itu tidak dibayarkan kepada orang luar mana pun, oleh karena itu, didebet ke Akun Perdagangan dan dikreditkan ke Akun Laba Rugi.

(3) Harga pokok penjualan Kendaraan Bermotor adalah Rs 7.000 dikurangi penyusutan Rs 700 selama enam bulan, yaitu Rs 6.300. Harga terealisasi Rp 10.500. Jadi, laba penjualan adalah Rp 4.200.

Ilustrasi 8:

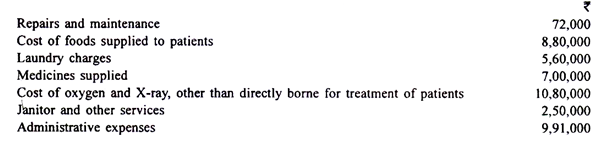

Rumah Sakit Kesehatan Dhanvantari menjalankan unit perawatan intensif. Untuk tujuan ini, telah menyewa sebuah bangunan dengan sewa bulanan sebesar Rs 1 lakh. Unit telah menanggung biaya perbaikan dan pemeliharaan itu sendiri. Unit ini terdiri dari 50 tempat tidur tetapi 5 tempat tidur lagi dapat dengan mudah ditampung kapan pun situasinya menuntut dengan biaya Rs 50 per tempat tidur per hari.

Terungkap bahwa selama tahun 2010-2011, unit tersebut memiliki kapasitas penuh 50 pasien hanya untuk 120 hari dan total biaya sewa untuk tempat tidur tambahan yang dikeluarkan selama hari-hari tersebut berjumlah Rs 40.000 dan unit tersebut memiliki rata-rata 40 tempat tidur yang terisi. selama 80 hari lagi.

Unit memiliki perjanjian dengan dokter spesialis luar yang dibayar berdasarkan jumlah pasien yang dirawat dan waktu yang dihabiskan oleh mereka; pada tahun 2010-2011, total biaya yang dibayarkan kepada mereka menjadi Rs 2 lakh per bulan.

Biaya lainnya untuk tahun ini adalah sebagai berikut:

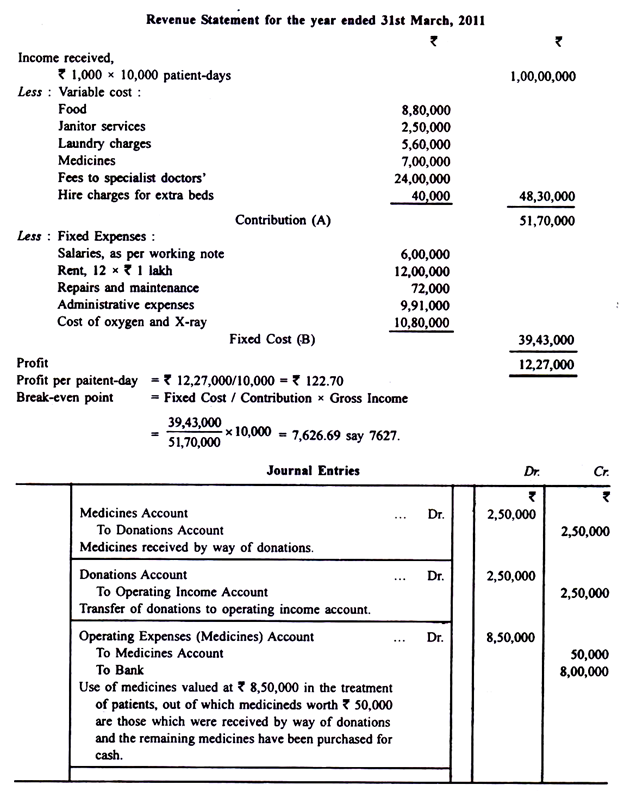

Unit telah memulihkan jumlah keseluruhan Rs 1.000 per hari rata-rata dari setiap pasien. Biaya petugas kebersihan dan layanan lainnya bervariasi karena terkait dengan jumlah hari pasien. Buatlah laporan pendapatan untuk tahun yang berakhir 31 Maret 2011 dan sebutkan keuntungan per hari pasien yang dihasilkan oleh unit tersebut. Hitung juga jumlah hari pasien yang dibutuhkan oleh unit untuk mencapai titik impas. Lulus entri jurnal untuk tahun berikutnya jika unit menerima a) obat-obatan yang disumbangkan sebesar Rs 2.50.000 dan b) biaya obat-obatan sebesar Rs 8.50.000 untuk tahun tersebut termasuk obat-obatan seharga Rs 50.000 yang diterima melalui sumbangan. [Diadaptasi CA (Final) Mei, 2000]

Penyelesaian:

Jumlah hari pasien pada 2010-11:

Akun Manufaktur:

Perusahaan yang memproduksi barang ingin memastikan biaya produksi total output. Akan disadari bahwa Rekening Perdagangan biasa tidak mampu menunjukkan biaya pembuatan barang, karena (1) berhubungan dengan persediaan (baik pembukaan maupun penutupan) barang jadi, dan (2) sebagian biaya yang berhubungan dengan produksi , seperti penyusutan dan perbaikan mesin biasanya didebet ke Akun Laba Rugi.

Oleh karena itu, beberapa kekhawatiran menyiapkan ‘Akun Pabrikan’ yang akan didebet semua biaya yang dikeluarkan di pabrik untuk produksi barang. Efeknya adalah penyusutan dan perbaikan pabrik dan mesin didebet ke Akun Manufaktur dan bukan ke Akun Laba Rugi.

Total biaya tersebut disesuaikan dengan nilai stok bahan baku dan barang setengah jadi akan menunjukkan total biaya output selama periode keuangan. Angka ini ditransfer ke debit Akun Perdagangan yang akan menunjukkan laba kotor yang dihasilkan dengan cara biasa. (Catatan—Stok Selesai akan muncul di Akun Perdagangan dan bukan di Akun Manufaktur.)

Dalam masalah manufaktur, setiap saat akan ada beberapa pekerjaan yang belum selesai atau setengah jadi. Ini disebut pekerjaan dalam proses atau pekerjaan dalam proses. Ini adalah aset seperti stok bahan atau barang jadi. Nilai pekerjaan yang sedang berjalan pada awalnya didebit ke Akun Manufaktur sebagai stok awal. Nilai barang dalam proses dikreditkan ke akun ini, sebagai persediaan penutup, dan kemudian ditampilkan di Neraca. Merupakan kebiasaan untuk menunjukkan satu angka untuk bahan mentah yang dikonsumsi. Ini dilakukan dengan menambahkan pembelian ke stok awal bahan baku dan mengurangi stok akhir bahan bakunya.

Dengan demikian:

Ilustrasi diberikan di samping untuk menunjukkan bagaimana akun manufaktur cocok dengan akun akhir yang biasa.

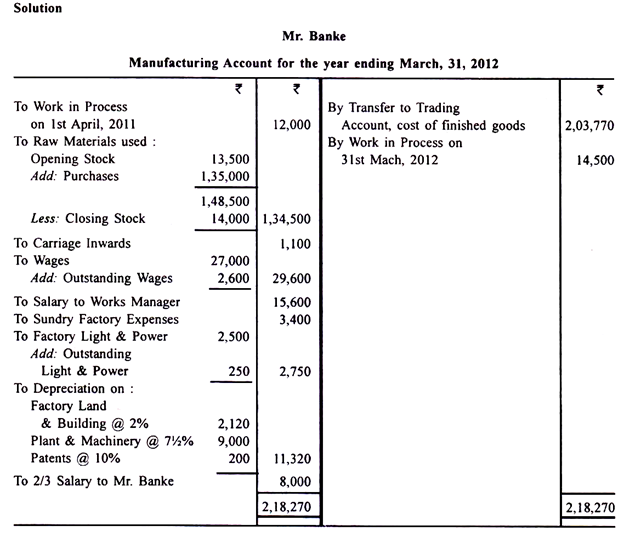

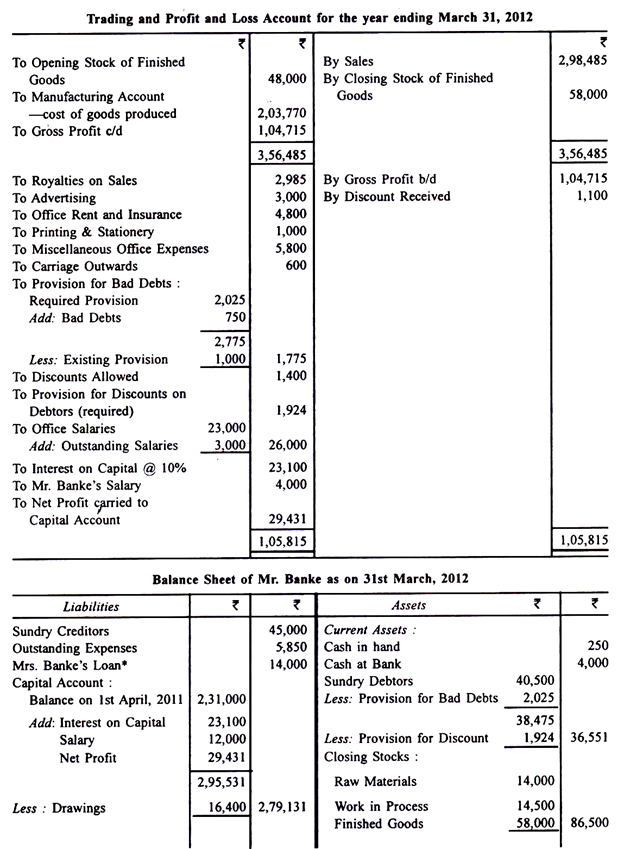

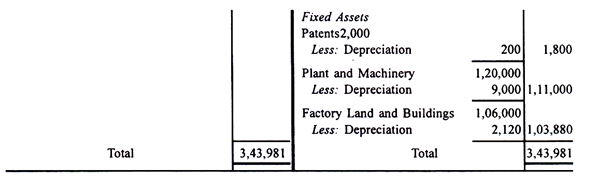

Ilustrasi 9:

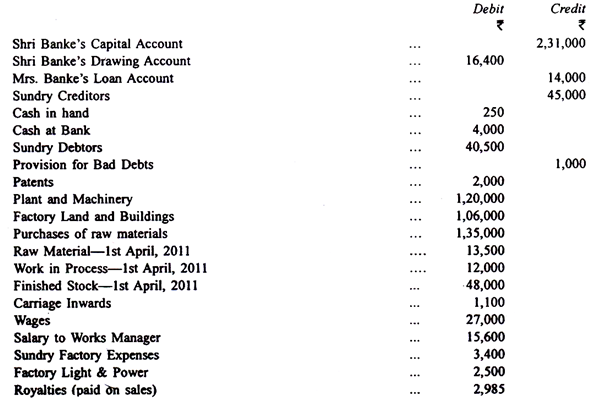

Dari Neraca Saldo berikut, siapkan Rekening Manufaktur, Rekening Perdagangan dan Laba Rugi untuk tahun yang berakhir pada 31 Maret 2012 dan Neraca pada tanggal tersebut:

The Stock pada tanggal 31 Maret 2012 adalah sebagai berikut:

The Stock pada tanggal 31 Maret 2012 adalah sebagai berikut:

Rs 14.000 Bahan Mentah; Rs 14.500 Pekerjaan dalam Proses dan Rs 58.000 Barang Jadi.

Biaya yang belum dibayar adalah:

Rs 250 Lampu & Listrik Pabrik, Gaji Rs 2.600, dan Gaji Kantor Rs 3.000.

Memberikan 5% untuk Utang Diragukan dan 5% untuk Diskon Debitur.

Depresiasi Bangunan sebesar 2%, Pabrik & Mesin sebesar 7â…Ÿ 2 % dan Paten sebesar 10%.

Izinkan 10% bunga atas Modal dan gaji Rs 12.000 kepada Tuan Banke.

Gaji Tuan Banke akan dialokasikan 2/3 untuk Pabrik dan 1/3 untuk Kantor.