Ciri khas cabang luar negeri adalah bahwa informasi yang diterima dari cabang luar negeri akan dalam mata uang asing dan harus dikonversi ke dalam mata uang negara kantor pusat sebelum dapat digunakan untuk tujuan akuntansi. Misalnya, jika sebuah perusahaan India memiliki cabang di Nairobi, Neraca Percobaan Cabang akan dalam Shilling. Neraca saldo harus dikonversi ke dalam rupiah sebelum dapat dimasukkan. Sebelum pertanyaan inkorporasi diambil, akan lebih baik jika dipertimbangkan bagaimana transaksi dengan cabang akan diperlakukan dari sudut pandang pertukaran.

Fluktuasi Sedang:

Aturan pencatatan transaksi dengan cabang dalam buku kantor pusat dapat dinyatakan sebagai berikut:

(a) Aset Tetap:

Apabila pembukuan aktiva tetap yang diperoleh di cabang akan disimpan dalam pembukuan kantor pusat, harga yang dibayarkan dapat dikonversikan dengan salah satu kurs yang berlaku pada tanggal transaksi atau tanggal pembayaran. Depresiasi yang akan dibebankan ke cabang sehubungan dengan aset tersebut juga harus dikonversi dengan tarif yang sama. Jika karena fluktuasi nilai tukar, terjadi peningkatan atau penurunan kewajiban pelunasan pinjaman yang diambil khusus untuk tujuan pembelian aset tetap, maka peningkatan tersebut akan ditambahkan dan pengurangan dikurangi dari biaya perolehan aset tetap. aset.

(b) Kewajiban Tetap:

Jika akun-akun yang berkaitan dengan kewajiban tetap akan disimpan dalam pembukuan kantor pusat, konversi untuk tujuan pencatatan di kantor pusat harus dengan kurs yang berlaku pada tanggal ketika tanggung jawab tersebut timbul atau dengan kurs yang berlaku pada tanggal pembayaran.

(c) Barang Diserahkan ke Cabang:

Barang yang dikirim ke cabang akan dicatat di buku kantor pusat sebesar biaya. Cabang akan mengonversi faktur dengan tarif yang berlaku pada tanggal penerimaan barang.

(d) Pengiriman Uang dari Cabang:

Pengiriman uang dari cabang akan dikonversikan sebesar jumlah sebenarnya yang diterima di kantor pusat. Demikian pula, pengiriman uang ke cabang akan dikonversi oleh cabang pada angka yang sebenarnya diterima.

(e) Biaya yang Dibebankan ke Cabang:

Biaya yang dibebankan ke cabang akan dikonversi oleh cabang dengan tarif rata-rata. Institute of Chartered Accountants of India telah membuat perbedaan antara perubahan permanen dan perubahan sementara atau jangka pendek dalam nilai mata uang.

Mengikuti praktik IMF yang mengizinkan negara-negara anggota untuk mengubah nilai mata uang mereka sebesar 2,25% tanpa izin IMF, Institut menganggap perubahan semacam itu hanya bersifat sementara atau jangka pendek dan perubahan di luar batas ini bersifat permanen.

Agaknya, meskipun Institut tidak secara khusus mengatakan demikian, pada perubahan permanen, rekomendasinya untuk perlakuan devaluasi akan berlaku. Jika tidak, aturan konversi biasa akan berlaku. Berikut ini merangkumnya.

Konversi Neraca Saldo Cabang:

Aturan berikut dapat diamati:

(a) Konversi aktiva tetap yang muncul dalam neraca saldo cabang harus dengan kurs yang berlaku pada tanggal transaksi atau tanggal pembayaran.

(b) Kewajiban tetap harus dikonversi dengan kurs yang berlaku baik pada tanggal timbulnya kewajiban atau pada tanggal pembayaran. Tarif yang sama akan digunakan nanti. (Ketika tanggal penebusan sudah dekat, konversi dapat dilakukan pada kurs yang berlaku saat itu.) (Dalam pertanyaan pemeriksaan, beberapa kurs untuk aset tetap dan liabilitas kadang-kadang tidak dapat diberikan. Dalam hal itu, kurs yang berlaku pada hari pertama hari dalam setahun harus digunakan.)

(c) Aktiva dan kewajiban lancar harus dikonversi dengan kurs yang berlaku pada tanggal terakhir tahun tersebut. (Jika aset lancar telah diperoleh dan disimpan di luar negeri oleh kantor pusat dan dicakup oleh ‘, kontrak valuta berjangka, aset tersebut harus dikonversi dengan kurs yang disebutkan dalam kontrak.)

(d) Item pendapatan harus dikonversi pada tingkat rata-rata. Tarif rata-rata harus dicapai dengan memastikan rata-rata tarif pada awal dan akhir tahun. Tetapi semua jenis stok awal harus dikonversi pada kurs pembukaan (karena stok awal adalah aset di tahun sebelumnya, dan oleh karena itu, dikonversi pada kurs penutupan).

Demikian pula, stok penutupan harus dikonversi pada kurs penutupan. Penyusutan harus dikonversi pada tingkat di mana aset tetap yang bersangkutan telah dikonversi. Perlu dicatat bahwa pada tahun di mana mata uang lokal didevaluasi, bahkan item pendapatan harus dikonversi dengan kurs yang berlaku pada akhir tahun.

Hal ini sesuai dengan rekomendasi dari Institute of Chartered Accountants of India tentang devaluasi. Menurut Institute of Chartered Accounts of India, tarif rata-rata mungkin tidak sesuai untuk penjabaran item pendapatan dalam laporan keuangan entitas asing dalam keadaan khusus tertentu.

Contoh keadaan seperti itu adalah:

(i) Ketika pendapatan/pengeluaran tidak diperoleh/dihasilkan secara merata selama periode akuntansi, misalnya, dalam bisnis musiman.

(ii) Ketika terdapat fluktuasi nilai tukar yang sangat besar selama periode akuntansi.

(iii) Ketika pengiriman uang keuntungan telah diterima dari cabang atau pengiriman uang kerugian telah dilakukan ke cabang dengan tarif yang sangat berbeda dari tarif rata-rata.

Dalam kasus seperti itu, Institut berpendapat, tingkat rata-rata tertimbang mungkin lebih tepat.

(e) Pengiriman uang dari cabang harus dikonversi sesuai angka yang ada di buku kantor pusat. Misalkan, cabang Nairobi menunjukkan pengiriman uang Sh. 60.000 ke kantor pusat India. Jika kantor pusat hanya menerima Rs 63.890 yang seharusnya merupakan angka yang ada di kredit rekening bernama “Pengiriman Uang dari Cabang”.

Sosok Sh. 60.000 akan dikonversi menjadi Rs 63.890 dan bukan dengan perhitungan. Demikian pula, Rekening Kantor Pusat dan rekening-rekening lain yang terhubung dalam neraca saldo cabang harus dikonversikan pada angka yang ada di Rekening Cabang pada pembukuan kantor pusat. Konversi dalam hal ini tidak akan dilakukan dengan perhitungan.

(f) Berbagai item dalam neraca saldo cabang telah dikonversi dengan kurs yang berbeda, neraca saldo tidak lagi sesuai. Selisihnya harus diletakkan di sisi yang lebih pendek sebagai “Selisih Tukar” dan dibawa ke Akun Laba Rugi. Namun, jika perbedaannya besar, itu harus dimasukkan ke Akun Fluktuasi Bursa dan dibawa ke depan. Namun, perbedaan besar, ketika nilai tukar berfluktuasi ringan, sepertinya tidak akan terjadi.

Catatan:

Institute of Chartered Accountants of India membedakan antara terjemahan dan konversi sebagai berikut:

Terjemahan mata uang asing:

Proses mengungkapkan jumlah yang dinyatakan dalam mata uang asing menjadi jumlah yang setara dalam Rupee dengan menggunakan nilai tukar antara dua mata uang tersebut.

Konversi mata uang asing:

Proses mengungkapkan jumlah yang dinyatakan dalam mata uang asing menjadi jumlah yang setara dalam Rupee dengan menggunakan kurs di mana mata uang asing dibeli atau dijual.

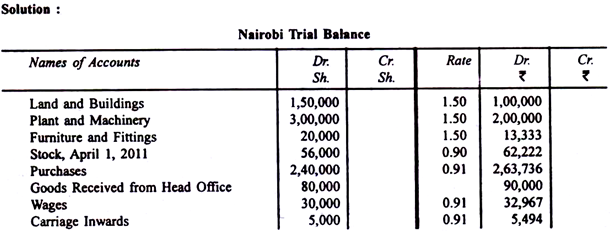

Ilustrasi 1:

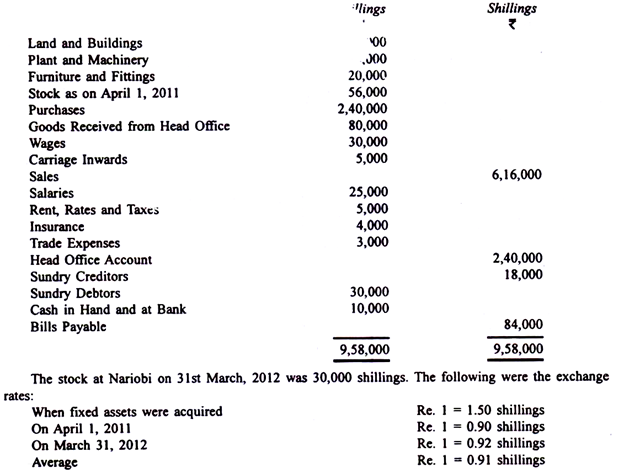

Berikut adalah neraca saldo B Ltd. Mumbai cabang Nairobi per 31 Maret 2012:

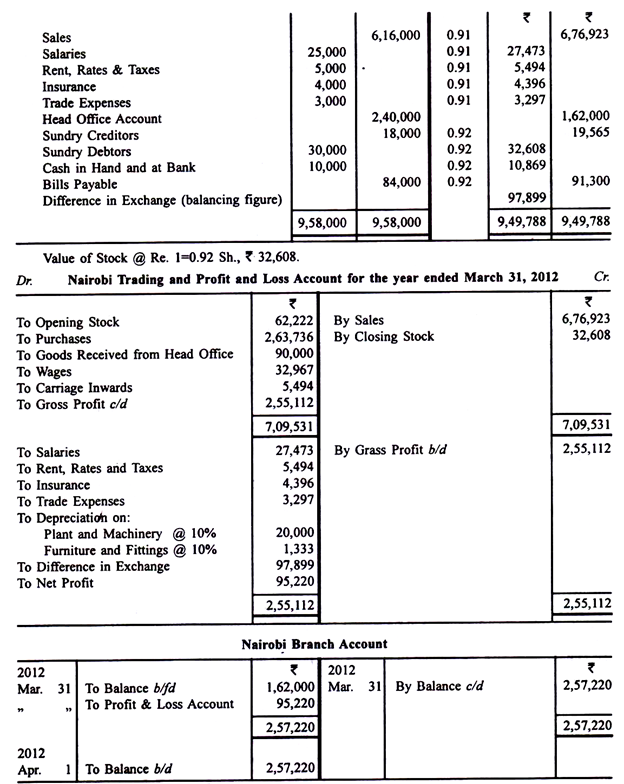

Barang dari kantor pusat ditagih ke buku kantor pusat sebesar Rs 90.000. Rekening Cabang pada buku kantor pusat menunjukkan saldo debet sebesar? 1,62,000. Konversikan saldo percobaan Nairobi dan siapkan Akun Perdagangan dan Laba Rugi Nairobi setelah menagih 10% penyusutan untuk Pabrik dan Mesin serta Furnitur dan Perlengkapan. Berikan juga Rekening Cabang Nariobi di buku kantor pusat.

Siswa disarankan untuk melihat apakah ini benar dengan membandingkan saldo Cabang Nairobi dengan aset bersih di sana.

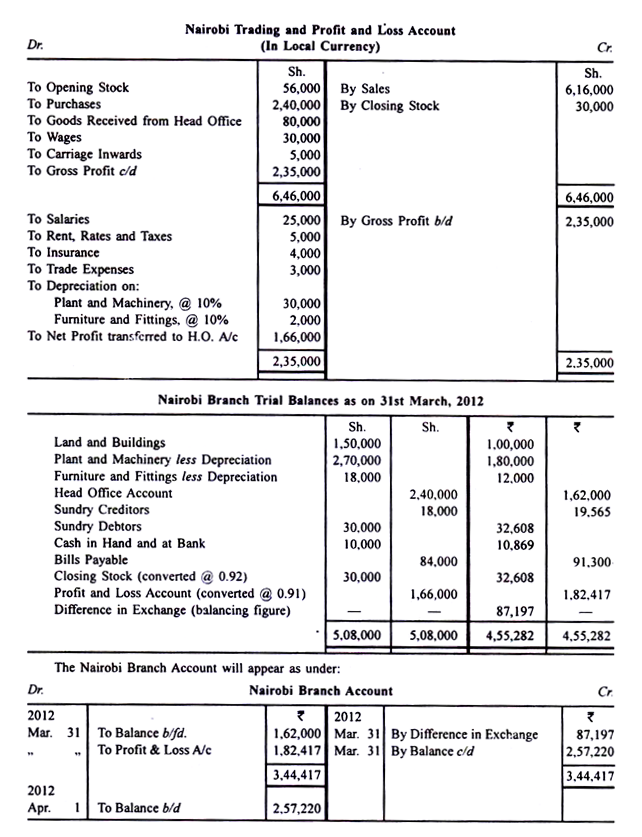

Metode konversi alternatif:

Alih-alih mengonversi setiap item dan kemudian menyiapkan Rekening Laba Rugi Perdagangan Cabang di buku kantor pusat, dimungkinkan untuk menyiapkan terlebih dahulu Rekening Perdagangan Cabang dan Laba Rugi dalam mata uang cabang dan kemudian mengubah neraca saldo ringkasan sesuai aturan telah memberikan.

Jika ilustrasi di atas harus diselesaikan dengan cara ini, solusinya adalah sebagai berikut:

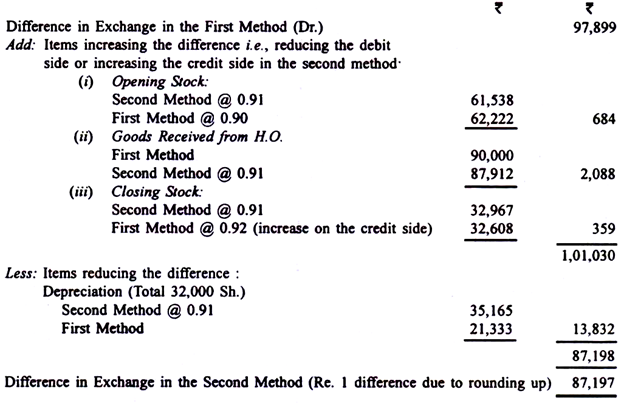

Siswa akan melihat bahwa “Perbedaan Pertukaran” di bawah metode ini berbeda dari yang terungkap dalam metode sebelumnya. Hal ini dikarenakan Cabang Perdagangan dan Laba Rugi telah disiapkan setelah memasukkan saham pembukaan, penyusutan dan saham penutup di dalamnya. Masing-masing item ini, dalam metode sebelumnya, dikonversi pada tingkat yang berbeda. Tetapi karena laba bersih telah dikonversi pada kurs rata-rata, efeknya adalah kurs rata-rata telah diterapkan pada barang-barang ini juga dalam metode kedua.

Berikut rekonsiliasinya:

Devaluasi:

Rekomendasi dari Institute of Chartered Accountants of India sehubungan dengan neraca saldo cabang asing yang berkaitan dengan periode terjadinya devaluasi diberikan di bawah ini:

Aktiva tetap harus dikonversi dengan kurs yang berlaku pada saat aktiva tersebut diperoleh. Jika aset tetap diperoleh sesaat sebelum devaluasi dengan dana yang diperoleh di negara yang bersangkutan, akan lebih tepat untuk menyatakan kembali nilai rupee dari aset tersebut pada kurs baru, dan membuat penyesuaian yang serupa sehubungan dengan nilai rupee dari hutang. dikeluarkan untuk tujuan itu.

Persediaan saham biasanya harus dinilai pada biaya mereka untuk perusahaan secara keseluruhan. Oleh karena itu, jika barang manufaktur telah dipindahkan oleh perusahaan India ke cabang di luar negeri, fakta devaluasi seharusnya tidak membuat perbedaan pada penilaian saham tersebut kecuali sejauh penilaian tersebut mencakup unsur biaya yang dikeluarkan dalam mata uang asing seperti, pengangkutan, asuransi, transportasi lokal di luar negeri, dll.

Kas, piutang usaha, aset lancar lainnya selain persediaan harus dikonversi dengan kurs penutupan pada tanggal neraca. Namun, jika pengiriman uang yang diharapkan dari cabang ke kantor pusat dicakup oleh kontrak valuta berjangka, dengan kurs lama, yang dilakukan oleh cabang atau kantor pusat, maka kurs tersebut harus diadopsi.

Kewajiban lancar yang harus dibayar dalam mata uang asing harus dikonversi dengan kurs yang berlaku pada tanggal penutupan. Liabilitas jangka panjang yang dikeluarkan dalam mata uang asing oleh cabang tidak boleh dijabarkan dengan kurs penutupan, tetapi dengan kurs yang berlaku pada saat terjadinya dengan pengecualian bahwa utang yang timbul untuk pembelian aset tetap tidak lama sebelum devaluasi dapat dikonversi dengan kurs baru.

Namun, dalam keadaan tertentu, terutama dengan memperhatikan stabilitas mata uang lain, konversi kewajiban jangka panjang dengan nilai tukar baru dan bukan dengan nilai tukar lama mungkin tepat.

Akun laba-rugi:

Dalam kasus perubahan substansial dalam kurs, seperti yang terjadi baru-baru ini, mungkin lebih tepat, jika transaksi akun pendapatan selama satu tahun selama devaluasi terjadi tercermin pada kurs baru. Prosedur seperti itu akan memiliki keuntungan praktis dalam menyederhanakan pekerjaan klerikal dan pada saat yang sama memperlihatkan gambaran yang lebih adil tentang keuntungan cabang.

Pertukaran Stabil:

Ketika nilai tukar antara negara kantor pusat dan cabang tidak berfluktuasi sama sekali (kecuali untuk pergerakan biasa karena perbedaan suku bunga), konversi neraca percobaan cabang dibuat pada tingkat yang stabil. Rekening Kantor Pusat dan Pengiriman Uang ke Rekening Kantor Pusat, bagaimanapun, harus dikonversikan pada angka relatif di buku kantor pusat, yaitu saldo yang ditunjukkan oleh Rekening Cabang dan Pengiriman Uang dari Rekening Cabang. Saldo Percobaan Cabang yang dikonversi akan menunjukkan selisih kecil yang harus dibawa ke Rekening Laba Rugi Cabang.

Nilai Tukar yang Sangat Berfluktuasi:

Jika nilai tukar antara dua negara berfluktuasi secara luas, dapat terjadi hasil yang tidak memuaskan, jika aturan konversi biasa diterapkan. Misalkan sebuah perusahaan di India memiliki cabang di negara di mana mata uangnya, katakanlah, “berfluktuasi”. Barang senilai Rs 10.000 dipasok ke Cabang jika nilai tukarnya adalah Rs 1=50 ‘berfluktuasi’. Sepertiga dari barang digunakan untuk pekerjaan modal ketika nilai tukar adalah Re. 1=125 ‘fluktuasi’ dan sisa barang digunakan untuk tujuan pendapatan bila tarifnya adalah Rs 1=200 ‘fluktuasi’. Artinya, dalam pembukuan kantor pusat, pekerjaan modal akan dikonversi menjadi Re. 1=125 ‘fluktuasi’, jumlahnya menjadi 5,00,000/125 atau Rs 4,000.

Barang yang digunakan untuk tujuan pendapatan, yaitu, 10, 00.000 ‘fluktuasi’ akan dikonversi pada tingkat Rs 1 = 200 ‘fluktuasi’, jumlahnya menjadi Rs 5.000. Dalam rupee, jumlah total mencapai Rs 9.000 untuk keperluan modal dan pendapatan. Jadi, terhadap barang senilai Rs 10.000 yang dikirim, hanya debit senilai Rs 9.000 yang muncul. Ini tidak memuaskan. Untuk meniadakan pengaruh fluktuasi yang berat, semua konversi dilakukan dengan tarif standar kecuali kas yang dikirim atau diterima akan dicatat sebesar jumlah aktual yang terlibat—selisih pertukaran mungkin tidak akan muncul sama sekali.

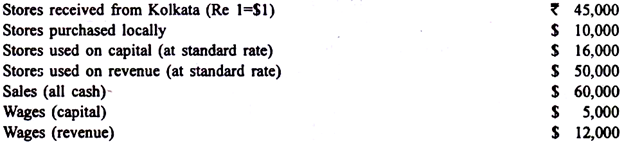

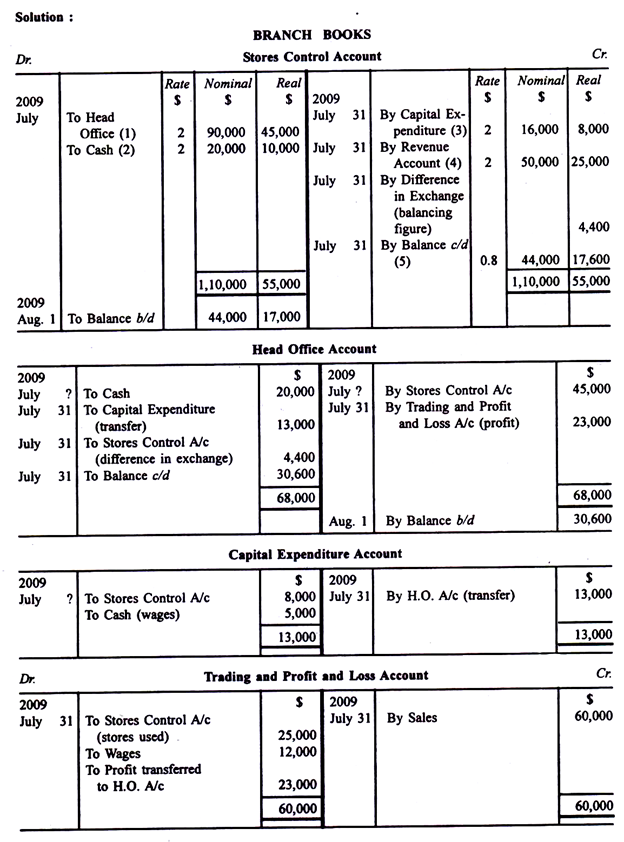

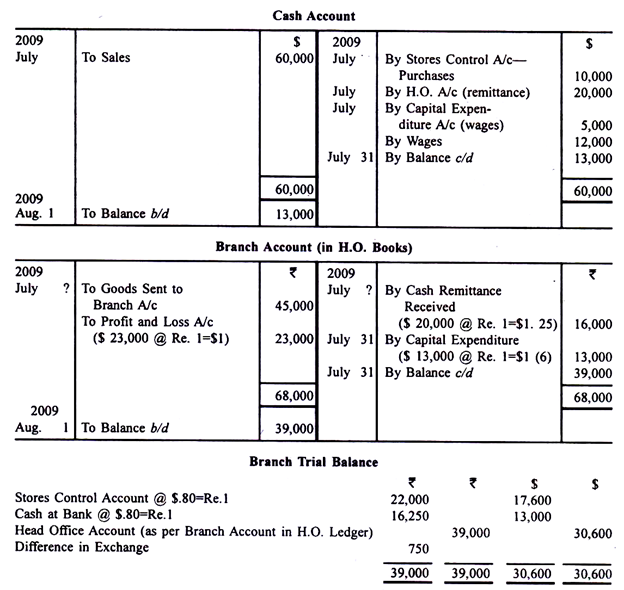

Ilustrasi 1:

C Ltd. of Kolkata memiliki cabang di Imagine, memiliki satu dolar sebagai mata uangnya. Selama bulan Juli 2009 telah dilakukan transaksi dengan kantor pusat sebagai berikut:

Selama bulan itu, $20.000 dikirimkan ke Kolkata dengan kurs aktual $1,25 ke Re. 1. Tarif standar adalah $2 = Re. 1. Tarif rata-rata adalah $1 = Re. 1 dan kurs pada akhir bulan adalah $0,80 = Re. 1. Tunjukkan bagaimana transaksi akan dimasukkan ke dalam buku besar cabang. Juga tunjukkan bagaimana Rekening Cabang akan berdiri di buku kantor pusat dan juga berikan neraca saldo yang telah dikonversi.

Catatan:

(1) Untuk mendapatkan nilai nominal, konversikan angka $45.000 pada kurs nominal yang merupakan dua kali lipat nilai riil untuk transaksi tersebut, yaitu Re. 1=$1 sedangkan tarif nominalnya adalah $2=Re.1.

(2) Tarif nominal dua kali lipat dari tarif riil; jadi, angka yang dimasukkan pada kolom nominal adalah dua kali lipat dari angka sebenarnya untuk pembelian.

(3) $16.000 toko telah digunakan untuk pengeluaran dengan tarif standar; tingkat rata-rata adalah $l=Re. 1, setengah dari tarif nominal. Oleh karena itu, angka yang dimasukkan dalam kolom riil adalah setengah dari angka standar.

(4) Alasan yang sama seperti pada (3).

(5) Saldo kolom nominal memberikan angka penutupan saham sebesar $44.000 pada nilai nominal. Tarif yang berlaku pada tanggal 31 Juli adalah $0,80 hingga Rs 1. Oleh karena itu, nilai sebenarnya dari saham penutup adalah

44.000/2 x 8 atau $17.600.

(6) Pengeluaran modal harus dikonversi dengan kurs yang berlaku pada hari penyelesaian pekerjaan. Tapi karena itu tidak diberikan. Ini telah dikonversi pada tingkat rata-rata.

Ilustrasi 2:

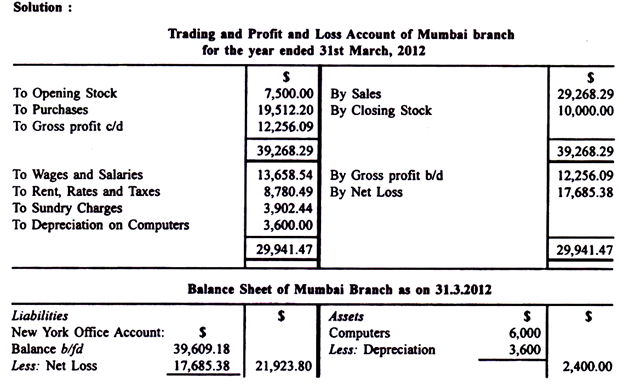

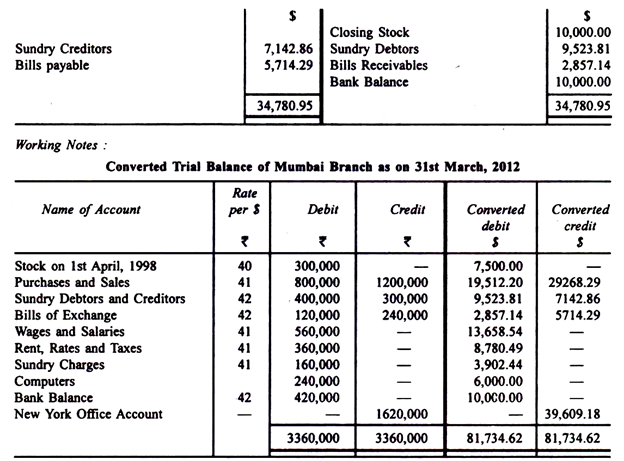

Carlin & Co. memiliki kantor pusat di New York (AS) dan cabang di Mumbai (India). Cabang Mumbai memberi Anda neraca saldo per 31 Maret 2012 dan informasi tambahan yang diberikan setelahnya:

Informasi tambahan:

(a) Komputer diperoleh dari pengiriman uang sebesar US $ 6.000 yang diterima dari kantor pusat New York dan dibayarkan kepada pemasok. Depresiasi komputer sebesar 60% untuk tahun ini.

(b) Stok cabang Mumbai yang tidak terjual bernilai Rs 4.20.000, pada tanggal 31 Maret 2012.

(c) Nilai tukar dapat diambil sebagai

(i) Pada 4.1.2011 @ Rs 40 per US $

(ii) Pada 31.3.2012 @ 7 42 per US $

(iii) Nilai tukar rata-rata untuk tahun tersebut @ Rs 41 per US $

(iv) Konversi dalam $ harus dibuat hingga akurasi dua desimal.

Anda diminta untuk menyiapkan dalam dolar AS laporan pendapatan untuk tahun yang berakhir pada tanggal 31 Maret 2012 dan neraca pada tanggal tersebut di cabang Mumbai seperti yang akan muncul dalam pembukuan kantor pusat Carlin & Co di New York. Anda diberitahu bahwa Rekening cabang Mumbai menunjukkan saldo debit US $ 39609 18 pada 31 3.2012 di buku New York dan tidak ada item yang menunggu rekonsiliasi.

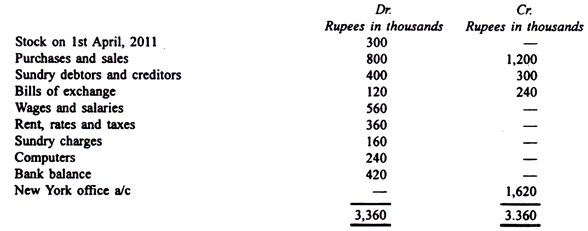

Ilustrasi 3:

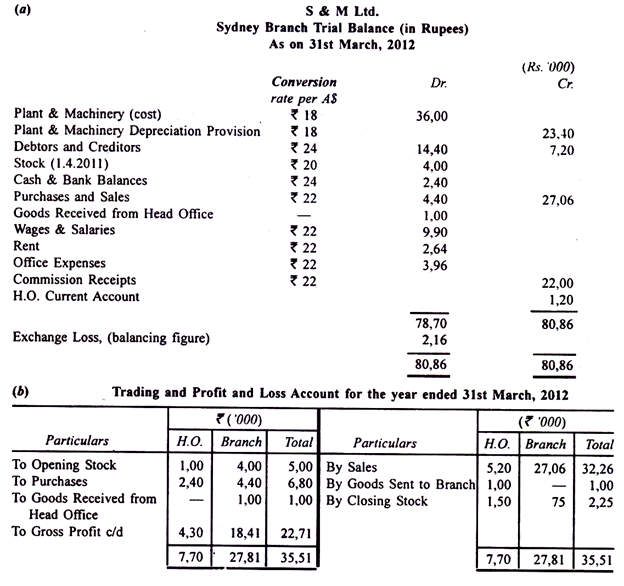

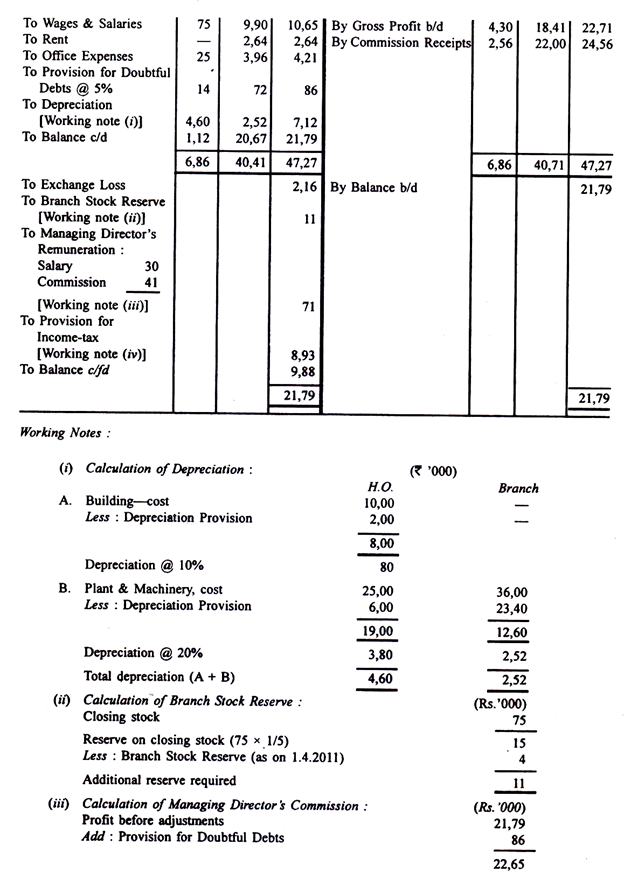

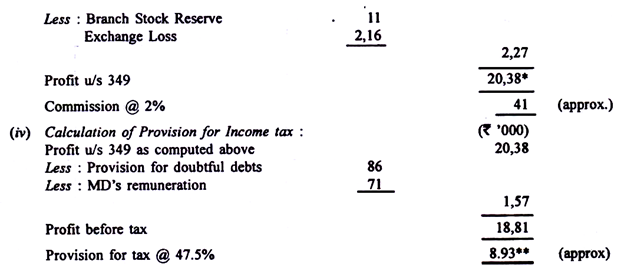

S & M Ltd., Mumbai, memiliki cabang di Sydney, Australia. Pada akhir 31 Maret 2012, saldo buku besar berikut telah diambil dari pembukuan Kantor Mumbai dan kantor Sydney:

Informasi berikut juga tersedia:

(1) Stok per 31.3.2012:

Mumbai Rs 1, 50.000

Sydney $3.125

(2) Kantor pusat selalu mengirimkan barang ke cabang dengan biaya ditambah 25%.

(3) Penyisihan harus dibuat untuk piutang tak tertagih sebesar 5%.

(4) Penyusutan harus diberikan untuk bangunan sebesar 10% dan untuk pabrik dan mesin sebesar 20% dari nilai tertulis.

(5) Direktur pelaksana berhak mendapat komisi 2% dari laba bersih.

(6) Pajak penghasilan harus diberikan sebesar 47,5%.

Anda diminta:

(a) Untuk mengubah neraca saldo cabang menjadi rupiah, gunakan kurs berikut:

Tingkat pembukaan A $ = Rs 20

Tingkat penutupan A $ = Rs 24

Tarif rata-rata A $ = Rs 22

Untuk aset tetap A $ = Rs 18

(b) Mempersiapkan Rekening Perdagangan dan Laba Rugi untuk tahun yang berakhir pada tanggal 31 Maret 2012 yang sedapat mungkin menunjukkan hasil kantor pusat dan hasil cabang secara terpisah. (Neraca tidak diperlukan.) Abaikan tarif penyusutan seperti yang diberikan dalam jadwal XIV dari Companies Act. [CA (Antar). Mungkin. 1995 Dimodifikasi]