Penjualan Cabang Tunai dan Kredit: Entri di Kantor Pusat!

Dalam hal ini pula, pekerjaan akuntansi utama dilakukan di kantor pusat. Cabang akan menyimpan buku kas kecil dan menyiapkan laporan stok secara berkala untuk dikirim ke kantor pusat. Cabang juga harus menyimpan rekening pelanggan kredit sehingga pelanggan dapat diingatkan tentang saldo yang harus dibayar dari mereka. Kantor pusat akan menyimpan rekening-rekening cabang dengan cara yang sama seperti menyimpan rekening-rekening cabang jenis pertama.

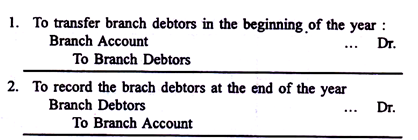

Satu-satunya pengecualian adalah entri tambahan berikut akan dibuat:

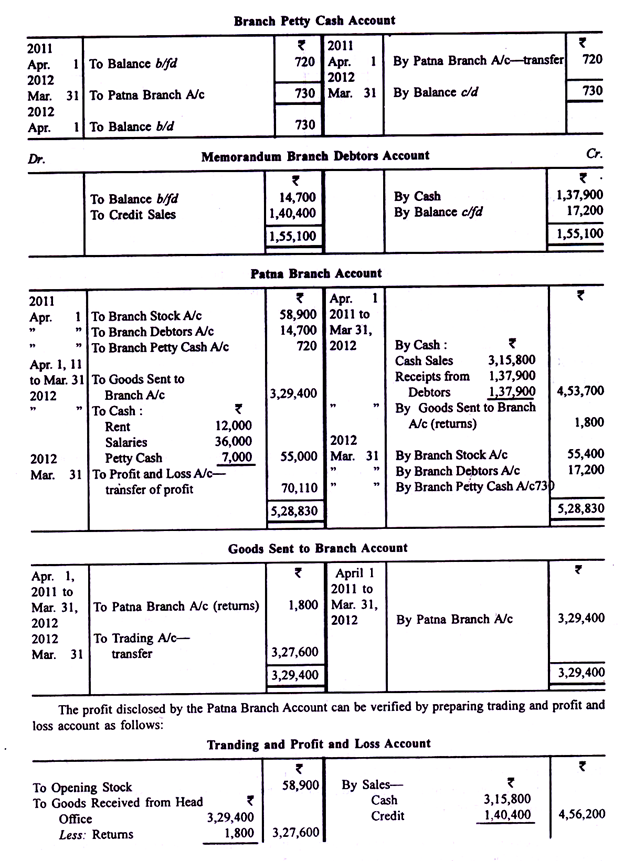

Laba atau rugi cabang akan dipastikan hanya setelah entri di atas dibuat. “Debitur Cabang”, seperti “Saham Cabang”, adalah aset dan akan ditampilkan di neraca.

Catatan:

Tidak ada jurnal yang dibuat untuk penjualan kredit di cabang di buku kantor pusat. Uang tunai yang diterima dari debitur akan disetorkan ke kantor pusat bersamaan dengan uang tunai yang diterima untuk penjualan tunai. Kantor pusat akan melewati entri hanya untuk uang tunai yang diterima olehnya. Ini akan mendebet uang tunai dan mengkredit cabang. Dengan cara yang sama, kantor pusat tidak memberikan entri untuk diskon yang diperbolehkan, piutang tak tertagih yang dihapuskan atau pengembalian oleh debitur cabang. Jika cabang telah menerima wesel, itu akan dikirim ke kantor pusat. Entri kemudian akan mendebet Rekening Piutang Tagihan dan Rekening Cabang Kredit.

Ilustrasi:

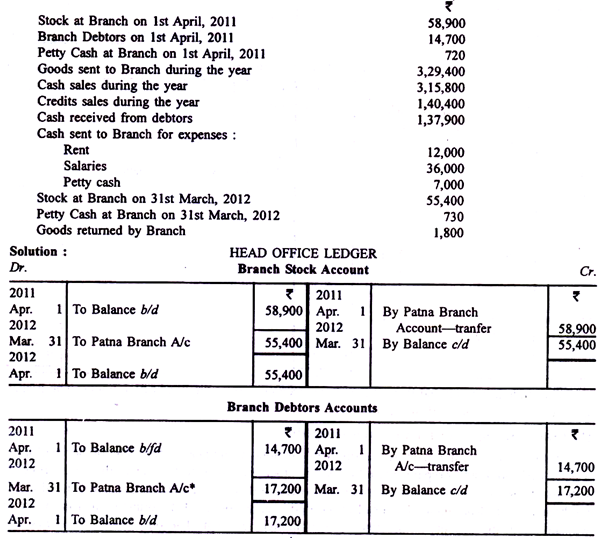

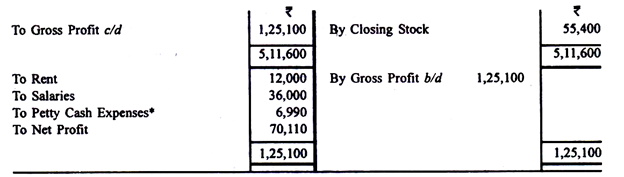

Dari keterangan-keterangan berikut yang berkaitan dengan Cabang Patna untuk tahun yang berakhir pada tanggal 31 Maret 2012, siapkan pembukuan di buku kantor pusat: