Jika semua barang tidak terjual oleh Consignee dalam periode akuntansi, maka stok yang tidak terjual akan diperhitungkan oleh Consignor. Seperti biasa, stok yang tidak terjual di tangan penerima barang harus dinilai berdasarkan harga pokok atau harga pasar, mana yang lebih kecil.

Di sini biaya berarti biaya pada saat barang sampai di gudang penerima barang. Biaya termasuk dengan menambahkan biaya tidak berulang yang proporsional yang dikeluarkan oleh pengirim serta penerima barang.

Rumus: Perhitungan Nilai Stok yang Tidak Terjual:

Itu dihitung sebagai berikut:

(sebuah) Harga Biaya yang proporsional dan

(b) Biaya langsung proporsional yaitu biaya yang dikeluarkan oleh Pengirim dan Penerima sampai barang sampai di gudang Penerima Barang.

Biaya yang dikeluarkan oleh penerima barang setelah barang dibawa ke toko/gudang tidak diperhitungkan. Laba atau rugi yang benar dapat dipastikan dengan penilaian yang tepat atas stok yang tidak terjual yang dikreditkan ke Rekening Konsinyasi.

Nilai saham yang tidak terjual = Harga Biaya Saham Penutupan + Biaya Tidak Berulang Proporsional

Tiga Rekening yang Dikelola oleh Pengirim:

Pengirim biasanya memelihara tiga akun:

- Rekening Konsinyasi:

Ini adalah akun nominal. Ini sebenarnya adalah Akun Perdagangan Khusus dan Laba Rugi. Saldo, dalam Rekening ini, merupakan keuntungan atau kerugian konsinyasi yang akhirnya ditransfer ke Rekening Laba Rugi Umum.

- Rekening Pribadi Penerima Barang:

Itu adalah akun pribadi. Ini terutama disiapkan untuk memastikan jumlah yang harus dibayar dari penerima barang.

- Barang yang Dikirim dengan Rekening Konsinyasi:

Ini adalah akun nyata. Itu ditutup dengan mentransfer saldonya ke Akun Pembelian atau kadang-kadang di sisi kredit Akun Perdagangan.

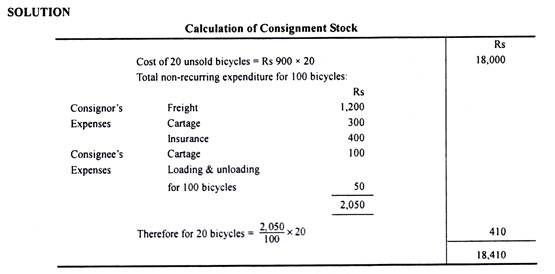

Ilustrasi:

Tuan Ram Manohar dari Bombay mengirim 100 sepeda, yang harganya masing-masing Rs 900, ke Gopal di Madras secara konsinyasi . Ram Manohar membayar ongkos kirim Rs 1.200, Angkutan Rs 300 dan Asuransi Rs 400. Di Madras, Gopal telah menghabiskan Rs 100 sebagai pengangkutan, bongkar muat Rs 50.

Sepeda disimpan di gudang dengan harga sewa Rs 100 pm. Pada akhir periode akuntansi, 20 sepeda tetap tidak terjual. Harga jual sepeda tersebut adalah Rs 1.000 di Madras. Berapa nilai saham yang tidak terjual?

|

|