Mempelajari Catatan Neraca Perusahaan. Setelah membaca artikel ini Anda akan belajar tentang: 1. Pengertian Neraca 2. Komponen Neraca 3. Persyaratan sesuai UU Perusahaan.

Arti Neraca:

Neraca adalah laporan canggih atau laporan keuangan suatu perusahaan yang berfungsi sebagai sumber informasi yang berharga bagi pengguna laporan keuangan, yaitu. pemilik dan orang luar. Ini menyajikan bentuk ringkasan dari gambar yang menunjukkan secara rinci posisi keuangan perusahaan pada tanggal tertentu.

Ini memberikan ide yang sangat bagus tentang status keuangan atau menyajikan laporan yang benar dan wajar dari suatu perusahaan jika kita menganalisis, meneliti dan menginterpretasikan aset dan kewajiban pada tanggal tertentu, yaitu menunjukkan posisi keuangan yang sebenarnya.

Singkatnya, Neraca adalah alat laporan keuangan yang sangat penting bagi para pengguna informasi akuntansi, terutama bagi para kreditur, investor dan pemegang saham. Analisis Neraca akan menjadi signifikan dan bermakna terutama ketika studi komparatif (setidaknya data 5 tahun) dapat dibuat yang, tidak diragukan lagi, akan menyajikan informasi yang berharga.

Tidak perlu dikatakan bahwa nilai total aset harus sama dengan nilai total kewajiban yaitu dapat dinyatakan

Aset = Kewajiban + Modal

Atau, Aset = Total Hutang + Dana Pemilik

Komponen Neraca:

Aktiva:

Aset adalah sumber daya yang membantu menghasilkan pendapatan melalui proses produksi. Biasanya aset diklasifikasikan menjadi: Aset Tetap dan Aset Lancar. Ada aset lain juga —Aset Likuid, Aset Wasting, Aset Fiktif, Aset Kontinjensi, dll.

Aset Tetap:

Untuk menjadi aset tetap, aset harus memenuhi tiga karakteristik berikut:

(i) aset yang diperoleh bukan untuk dijual kembali;

(ii) Aset yang umurnya relatif panjang, yaitu tidak boleh dikonversi menjadi kas atau dikonsumsi dalam kegiatan usaha biasa dalam satu periode satu siklus akuntansi;

(iii) Aset yang membantu proses produksi, penyediaan barang dan jasa.

Aset tetap digunakan untuk tujuan menghasilkan pendapatan dalam jangka waktu yang lama. Sifatnya kurang lebih permanen. Kadang-kadang mereka juga disebut Blok, misalnya Tanah dan Bangunan, Pabrik dan Mesin, Mebel dan Perlengkapan, dll.

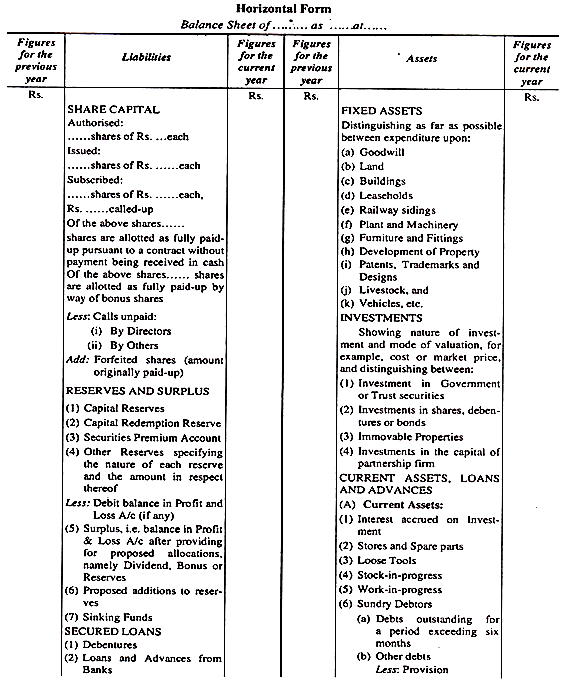

Presentasi Aktiva Tetap sesuai Lampiran VI Undang-Undang Perusahaan, 1956:

Sesuai Bagian I Jadwal VI dari Companies Act, 1956, penyajian Aktiva Tetap dalam Neraca ditunjukkan:

(a) Niat Baik;

(b) Tanah;

(c) Bangunan;

(d) Hak Sewa;

(e) Pergeseran Kereta Api;

(f) Pabrik dan Mesin;

(g) Mebel dan Perlengkapannya;

(h) Pengembangan properti;

(i) Paten, Merek Dagang dan Desain;

(j) Peternakan;

(k) Kendaraan dll.

Aset Lancar/Berfluktuasi/Beredar:

Aset disebut sebagai aset lancar ketika diperoleh baik untuk tujuan penjualan atau pelepasan setelah mengambil beberapa manfaat yang diperlukan melalui proses pembuatan atau yang terus berubah bentuk dan berkontribusi pada transaksi yang terjadi dengan operasi bisnis, meskipun aset tersebut tidak bertahan lama dalam bentuk yang sama.

Sebagai contoh, uang tunai sering dipisahkan dengan pertukaran barang atau jasa atau pembayaran kewajiban tertentu, kata Kreditur. Demikian pula, Debitur, sebagai aset, menghasilkan uang tunai pada realisasi atau persediaan dalam perdagangan digantikan oleh uang tunai atau Debitur pada penjualannya, yang pertama dalam hal penjualan tunai dan yang terakhir dalam hal penjualan kredit. Jadi, mereka tidak hanya berumur pendek tetapi juga berubah bentuk dan satu jenis aset dapat dengan mudah diubah menjadi yang lain, katakanlah Uang Tunai.

Uang tunai dapat dikonversi menjadi Bahan Baku, Bahan Baku menjadi Barang Dalam Proses, Barang Dalam Proses menjadi Produk Jadi, dan Produk Jadi menjadi Debitur dalam hal penjualan kredit dan Debitur menjadi Uang Tunai. Itulah sebabnya mereka juga didefinisikan sebagai Aset Beredar. Waktu yang diperlukan untuk konversi akhir dari setiap komponen aset lancar menjadi uang tunai biasanya diambil satu tahun atau kurang.

Saat ini, konsep ini telah mengalami sedikit perubahan. Aset lancar tidak selalu harus segera dikonversi menjadi uang tunai. Mungkin juga hilang atau dikonsumsi. Misalnya, ketika gaji dan upah dibayarkan dalam bentuk tunai, sebagian dari uang tunai dikonsumsi dan tidak menciptakan aset lancar apa pun melalui transformasi secara langsung.

Namun ketika kas diterima dari Debitur, Debitur diubah menjadi Uang Tunai, Debitur disini bukan dikonsumsi melainkan diubah atau lebih tepatnya dikonversi. Periode konversi dalam hal ini diperhitungkan sebagai satu siklus operasi bisnis, bukan satu tahun, misalnya Persediaan (termasuk Bahan Baku, Barang Dalam Proses, Barang Jadi), Debitur termasuk piutang, Biaya Dibayar Di Muka, Kas, Bank dll Jumlah total aset lancar dikenal sebagai Modal Kerja Bruto.

Aktiva lancar disusun dalam Neraca dengan cara sebagai berikut:

(i) Stok Penutupan (Persediaan):

(a) Bahan Baku;

(b) Pekerjaan dalam Proses;

(c) Barang Jadi,

(ii) Debitur;

(iii) Tagihan Piutang;

(iv) Biaya Dibayar di Muka;

(v) Kas di Bank;

(vi) Uang tunai di tangan;

(vii) Uang Muka (Jangka Pendek).

Namun sesuai Schedule VI Companies Act tahun 1956, susunan aktiva lancar adalah:

Aset Lancar, Pinjaman dan Uang Muka:

- Aset Lancar:

Bunga Akrual, Toko dan Suku Cadang, Alat Lepas, Stock-in-Trade:

Bahan Baku, Barang Dalam Proses, Barang Jadi.

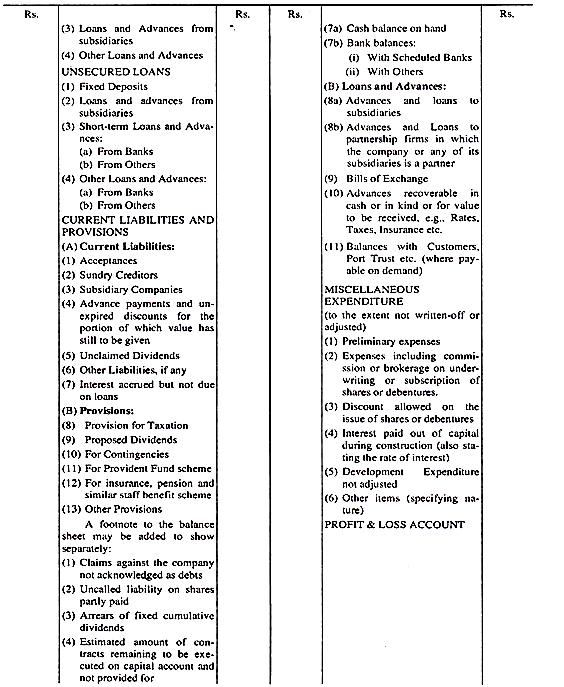

Debitur bermacam-macam; Tunai di Bank; Uang tunai di tangan.

- Pinjaman dan Uang Muka:

Pinjaman kepada Anak Perusahaan, perusahaan Kemitraan, Bills of Exchange, dll.

Tidak perlu dikatakan bahwa aset tetap ditampilkan di Neraca dengan nilai tertulis yaitu, harga biaya dikurangi penyusutan. Biaya historis dikenal sebagai nilai buku yang mungkin berbeda dari biaya penggantiannya. Jumlah penyusutan yang dibebankan terhadap aset merupakan item non-kas dan tidak memerlukan arus kas keluar. Tidak diragukan lagi itu adalah biaya terhadap keuntungan (alokasi biaya) dan bukan perampasan keuntungan setelah dianggap sama sebagai biaya seperti akun nominal lainnya.

Selain itu, ada aset lain juga yaitu. Aset Likuid (yaitu uang tunai, uang tunai di Bank, Debitur Bermacam-macam, dll.), Aset yang Terbuang (yaitu. Tambang, Minyak, Bijih, dll.), Aset Fiktif (yaitu. Biaya Pendahuluan, Diskon untuk penerbitan saham dan surat utang, dll. ) dan Aset Kontinjensi dll.

Kewajiban:

Kewajiban adalah klaim pihak luar terhadap aset perusahaan yaitu jumlah yang dibayarkan kepada pihak luar oleh perusahaan. Kewajiban suatu perusahaan diklasifikasikan menurut jangka waktu atau daya tahan pembayaran. Liabilitas diklasifikasikan ke dalam liabilitas tetap atau jangka panjang dan liabilitas jangka pendek atau lancar.

Kewajiban Tetap:

Kewajiban yang harus dibayar kembali setelah jangka waktu yang lama dikenal sebagai Kewajiban Tetap, yaitu, kewajiban tersebut tidak jatuh tempo untuk pembayaran dalam kegiatan usaha biasa dalam waktu yang relatif singkat. Dengan kata lain, kewajiban yang jatuh tempo setelah jangka waktu yang relatif lama dikenal sebagai kewajiban tetap atau jangka panjang. Oleh karena itu, kewajiban tetap adalah kewajiban yang tidak dapat dilunasi dalam waktu satu tahun sejak tanggal Neraca atau siklus operasi normal bisnis.

Tetapi pemeriksaan lebih dekat akan mengungkapkan bahwa menjelang akhir hidup mereka, kewajiban tetap juga dapat diperlakukan sebagai kewajiban lancar. Surat utang adalah contoh tipikal dari jenis kewajiban ini, misalnya Pinjaman Jangka Panjang, Surat Utang, dll.

Kewajiban Lancar:

Kewajiban lancar adalah kewajiban yang dapat dilunasi atau dilikuidasi dalam waktu singkat dengan menggunakan salah satunya

(i) Sumber daya aset lancar yang ada; atau

(ii) Dengan penciptaan kewajiban lancar yang serupa.

Jangka pendek yang dimaksud digunakan untuk merujuk pada periode yang tidak melebihi satu tahun sejak tanggal Neraca, atau dalam siklus operasi bisnis seperti aset lancar. Biasanya, kewajiban lancar dibuat untuk tujuan siklus produksi, misalnya, Kreditur Sundry, Hutang Tagihan, Pengeluaran Luar Biasa, seperti Upah Luar Biasa, Gaji, Komisi, dll., Termasuk berbagai jenis pajak terhutang.

Menarik untuk dicatat bahwa ada kewajiban lancar lainnya yang tidak terkait langsung dengan siklus produksi, tetapi terkait dengan bisnis, misalnya pembayaran cicilan jika aset diperoleh dengan cara sewa-beli dan cicilan.

Dengan demikian, Kewajiban Lancar berarti dan mencakup:

(i) Kreditor Perdagangan;

(ii) Hutang Tagihan;

(iii) Beban Terutang;

(iv) Penyisihan Hutang Pajak;

(v) Cerukan Bank;

(vi) Usulan Dividen;

(vii) Pendapatan yang Ditangguhkan dan Uang Muka dari Pelanggan.

Ada kewajiban lain juga yaitu. Kewajiban Kontinjensi (misalnya kewajiban yang timbul untuk tagihan yang didiskontokan, kewajiban untuk panggilan atas saham yang dibayar sebagian, dll.)

Dana/Ekuitas Pemilik:

Ini mewakili semua yang menjadi hak pemilik/pemegang saham, misalnya Modal (ekuitas). Cadangan dan Surplus, Laba yang Tidak Dibagikan, dll. Dana pemilik terdiri dari kontribusi pemegang saham sebagai modal ditambah laba yang tidak dibagikan (laba ditahan) yang tersisa setelah pembayaran pajak, dan dividen.

Persyaratan sesuai UU Perusahaan:

Akun Laba Rugi dan Neraca harus disiapkan sesuai dengan persyaratan Sec. 211 dan Lampiran VI dari Companies Act, 1956. Bagian I dari Daftar ini berisi bentuk Neraca yang ditentukan dan Bagian II berisi Akun Laba Rugi. Ayat (1) pasal. 211 UU Perusahaan mensyaratkan:

“Setiap Neraca perusahaan harus memberikan gambaran yang benar dan wajar tentang keadaan perusahaan pada akhir tahun buku dan tunduk pada ketentuan bentuk lain yang dapat disetujui oleh Pemerintah Pusat baik secara umum atau kasus tertentu; dan dalam penyusunan Neraca, sedapat mungkin harus memperhatikan petunjuk umum untuk penyusunan Neraca di bawah judul ‘Catatan’ pada akhir bagian ini. Asalkan tidak ada yang terkandung dalam sub-bagian ini berlaku untuk Perusahaan Asuransi atau Perbankan atau perusahaan yang terlibat dalam pembangkitan atau penyediaan tenaga listrik, atau untuk kelas perusahaan lain yang bentuk Neracanya telah ditentukan dalam atau di bawah Undang-undang yang mengatur kelas perusahaan tersebut”.

Namun, Pemerintah Pusat dapat, dengan pemberitahuan dalam Berita Resmi, mengecualikan setiap kelas perusahaan dari pemenuhan salah satu persyaratan dalam Daftar VI jika, menurut pendapatnya, perlu untuk memberikan pengecualian demi kepentingan umum.

Pengecualian semacam itu dapat diberikan baik tanpa syarat atau tunduk pada syarat-syarat seperti yang dapat ditentukan dalam pemberitahuan.

“Pemerintah Pusat dapat, atas permohonan, atau dengan persetujuan Direksi perseroan, atas perintah, mengubah sehubungan dengan perseroan salah satu persyaratan Undang-undang ini mengenai hal-hal yang akan dinyatakan dalam Neraca Perseroan Lembaran atau Rekening Laba Rugi untuk tujuan menyesuaikannya dengan keadaan perusahaan”—Sec. 211(4).

Catatan:

- Jadwal terpisah harus selalu dibuat untuk setiap item di atas secara rinci yang akan menggabungkan semua informasi.

- Daftar tersebut merupakan bagian yang tidak terpisahkan dari Neraca.

- Kewajiban Kontinjensi, jika ada, harus disajikan secara terpisah di catatan kaki Neraca.

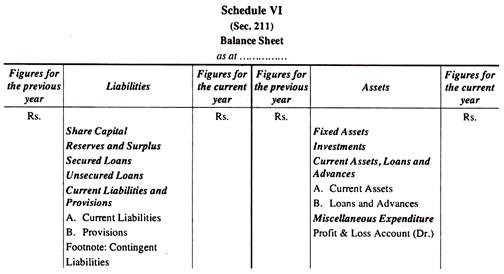

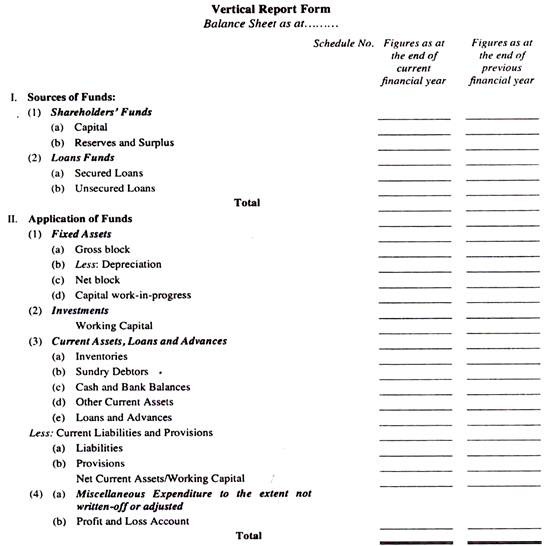

Bentuk kerangka Neraca diberikan: