Mari kita membuat studi mendalam tentang dampak inflasi terhadap keputusan investasi.

Harga tidak tetap konstan selama periode waktu tertentu. Mereka cenderung berubah karena berbagai faktor ekonomi, sosial atau politik. Perubahan tingkat harga menyebabkan dua jenis kondisi ekonomi, inflasi dan deflasi. Inflasi dapat didefinisikan sebagai periode kenaikan umum dalam harga faktor produksi sedangkan deflasi berarti penurunan tingkat harga umum.

Perubahan tingkat harga ini menyebabkan penyajian laporan keuangan yang tidak akurat dan juga berdampak signifikan pada keputusan investasi yang dapat diperjelas dengan bantuan contoh berikut:

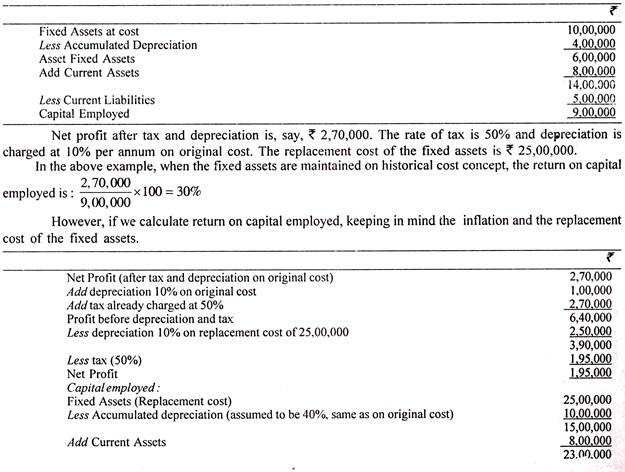

Saat membandingkan pengembalian modal yang digunakan seperti yang ditunjukkan pada konsep biaya historis yaitu 30% kami menemukan bahwa ini jauh lebih tinggi daripada pengembalian modal yang digunakan berdasarkan konsep biaya penggantian. Pada kenyataannya, kami hanya memperoleh 10,83% dari modal hari ini. Dengan cara yang sama kewajiban pajak pada konsep biaya historis adalah Rs 2.70.000 yang jauh lebih tinggi dari kewajiban pajak Rs 1.95.000 berdasarkan konsep biaya penggantian.

Dengan demikian, akuntansi berdasarkan konsep biaya historis meningkatkan laba buku, meningkatkan kewajiban pajak, dan mengikis modal ekuitas. Di masa lalu, ada kasus di mana dividen dan pajak dibayarkan dari modal riil karena pengaruh atau perubahan tingkat harga (Inflasi) pada laporan keuangan. Dengan demikian ada setiap kebutuhan untuk menyesuaikan akuntansi konvensional mengingat perubahan tingkat harga atau mengadopsi akuntansi tingkat harga.

Karena sebagian besar keputusan investasi didasarkan pada konsep arus kas, ada kebutuhan untuk menyesuaikan arus kas uang dengan ekuivalen daya beli untuk menentukan arus kas riil atau arus kas yang disesuaikan dengan inflasi.

Namun, jika inflasi nol, tidak perlu membedakan antara uang dan arus kas riil karena keduanya identik. Perbedaan antara arus kas uang dan arus kas riil muncul ketika terjadi inflasi.

Dampak inflasi terhadap keputusan investasi telah dijelaskan dalam ilustrasi berikut:

Ilustrasi 1:

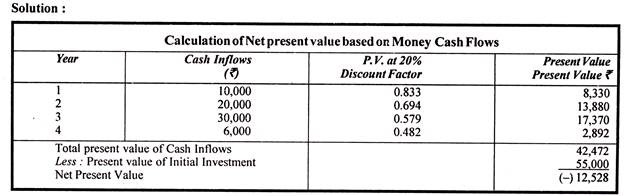

Sebuah perusahaan sedang meninjau sebuah proyek yang melibatkan pengeluaran sebesar Rs 55.000 dan diharapkan menghasilkan arus kas berikut dalam kondisi saat ini:

Biaya modal perusahaan, termasuk persyaratan pertumbuhan dividen untuk mengimbangi inflasi biaya adalah 20% dan ini digunakan untuk tujuan penilaian investasi. Atas dasar di atas, manajer divisi yang terlibat telah merekomendasikan penolakan proposal tersebut. Mempertimbangkan perkiraan Anda sendiri bahwa tingkat inflasi kemungkinan besar akan menjadi 15% di tahun pertama dan 10% di setiap tahun berikutnya, Anda diminta untuk mengomentari rekomendasinya. (Faktor diskon pada 20% masing-masing adalah 0,833, 0,694, 0,579 dan 0,482 untuk tahun 1 hingga tahun 4).

Karena nilai sekarang bersih negatif, manajer divisi telah merekomendasikan penolakan proposal.

Namun, kita harus menghitung nilai sekarang bersih dari arus kas masuk yang disesuaikan dengan inflasi seperti di bawah ini:

Komentar:

Nilai sekarang bersih dari arus kas yang disesuaikan dengan inflasi adalah positif dan karenanya usulan tersebut harus diterima.

Ilustrasi 2:

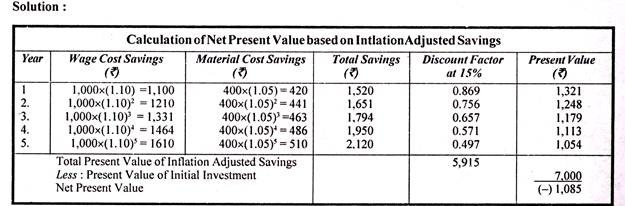

Perusahaan sedang mempertimbangkan proyek penghematan biaya. Ini melibatkan pembelian mesin seharga Rs 7.000 yang akan menghasilkan penghematan tahunan pada biaya upah sebesar Rs 1.000 dan biaya material sebesar Rs 400.

Prakiraan berikut dibuat dari tingkat inflasi setiap tahun selama lima tahun ke depan:

Biaya modal perusahaan dalam bentuk moneter adalah 15%. Evaluasi proyek dengan asumsi bahwa mesin memiliki umur 5 tahun dan tidak ada nilai sisa.

Evaluasi:

Karena nilai sekarang bersih adalah negatif, yaitu nilai sekarang dari pengeluaran (biaya mesin) lebih dari nilai sekarang dari total penghematan, mesin tidak boleh dibeli.