Berikut ini adalah entri akuntansi yang disahkan dalam buku penyewa:

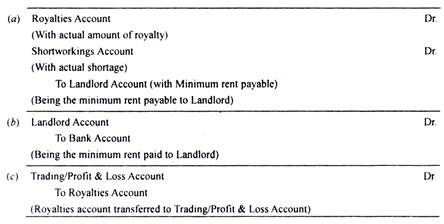

(1) Dalam hal Royalti Kurang dari Sewa Minimum dan Rekening Sewa Minimum tidak dipertahankan:

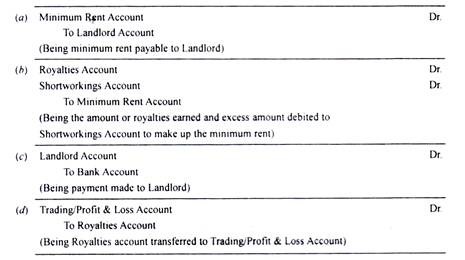

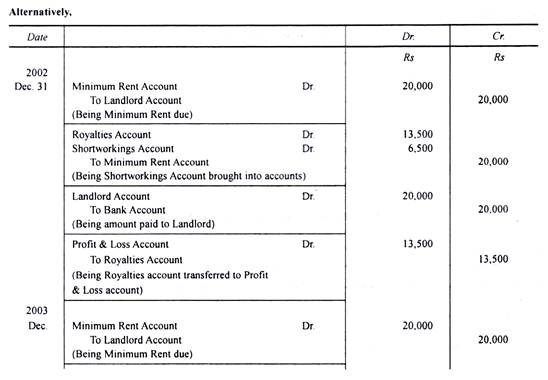

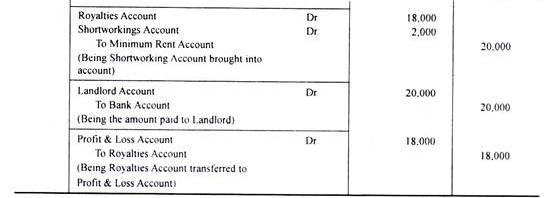

(2) Apabila Royalti Kurang dari Sewa Minimum dan Rekening Sewa Minimum Dipertahankan:

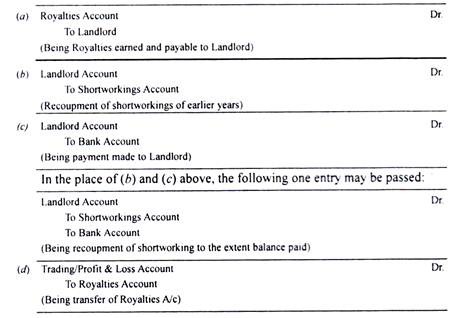

(3) Apabila Royalti Lebih dari Sewa Minimum:

(4) Ketika Kerja Singkat tidak dapat diperoleh kembali di Masa Depan:

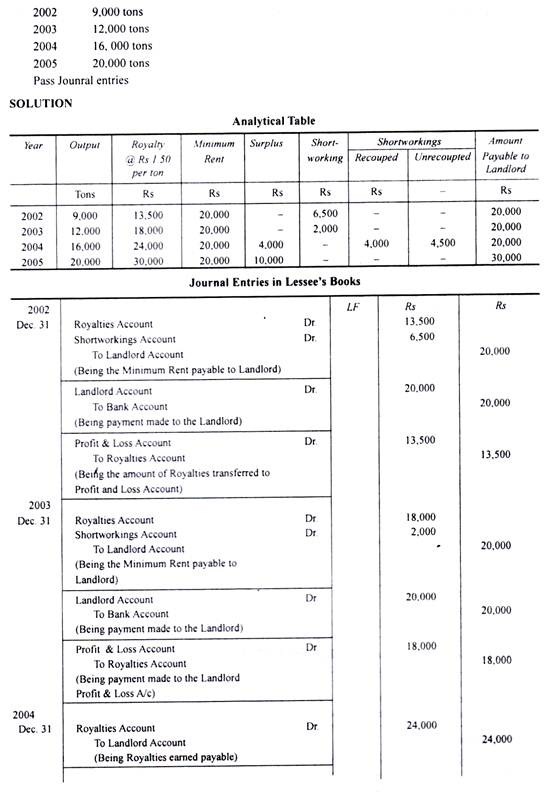

Ilustrasi:

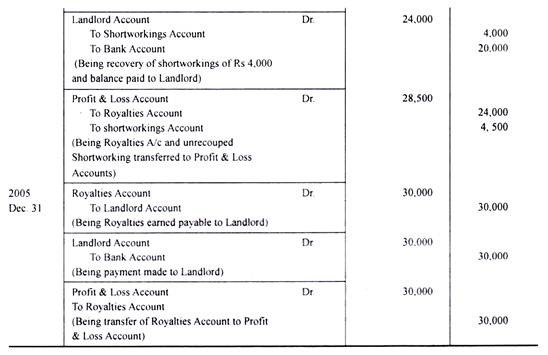

NB Kelebihan Sewa Minimum di atas Royalti sebenarnya disebut Short working. Di sini, Penyewa memiliki hak untuk mendapatkan kembali Short working selama tiga tahun pertama saja. Oleh karena itu, pada tahun 2004. Penyewa dapat memperoleh kembali Rs 4.000 dari Royalti; saldo Akun Short working sebesar Rs 4.500 (Rs. 6.500 + 2.000 = 8.500 – 4.000 = 4.500) dihapuskan ke Akun Laba Rugi, karena jumlahnya tidak dapat dipulihkan lagi.

Entri untuk tahun 2004 dan 2005 sama, seperti yang dilakukan. Pasalnya, pada tahun 2004 dan 2005 besaran Royalti lebih besar dari Sewa Minimum. Oleh karena itu, Sewa Minimum tidak akan dibuka.