Gearing Ratio atau Debt-Equity Ratio: Penggunaan, Rumus dan Perhitungannya!

Gearing ratio, yaitu hubungan utang jangka panjang dengan total modal dianggap paling penting oleh banyak investor dan analis keuangan. Dikenal sebagai rasio utang-ekuitas, rasio ini memiliki kegunaan bagi banyak orang termasuk kreditur pemegang saham, manajer bisnis, pemasok, dan kelompok pengguna lainnya.

Rasio roda gigi digunakan untuk menunjukkan:

(i) Bantalan aset/laba yang tersedia bagi pemegang modal pendapatan tetap jika aset/laba menurun.

(ii) Keuntungan gearing dari aset/keuntungan yang berpotensi lebih tinggi yang dapat diatribusikan kepada pemegang saham biasa dan risiko yang lebih tinggi yang terjadi.

(aku aku aku) Cakupan untuk meningkatkan modal pendapatan tetap tambahan dengan biaya yang wajar, dari sudut pandang perusahaan.

Rasio utang-ekuitas dihitung sebagai berikut:

Aset berwujud bersih (atau modal total) diperoleh dengan mengurangkan aset tidak berwujud dan aset lancar dari total aset. Modal pinjaman ditambah modal preferensi merupakan jumlah utang jangka panjang. Sebagai alternatif, utang jangka panjang dapat diturunkan dengan mengurangkan kewajiban lancar dari total kewajiban.

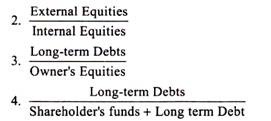

Varian lain dari Debt-Equity Ratio adalah sebagai berikut:

Kadang-kadang capital gearing dihitung berdasarkan rasio utang terhadap ekuitas dan bukan modal total. Rasio gearing modal, yang dihitung dengan dua cara ini, pada dasarnya memberikan informasi yang sama. Sebaiknya investor memilih metode standar dan mengikutinya secara konsisten.

Dikatakan bahwa sebagai aturan praktis, seseorang tidak boleh memilih perusahaan yang hutang jangka panjangnya melebihi dua pertiga dari total kapitalisasi. Rasio ekuitas utang sangat membantu dalam menilai sebuah perusahaan—apakah perusahaan tersebut secara mantap masuk atau keluar dari utang.

Di perusahaan yang lebih muda dan agresif, secara komparatif, hutang jangka panjang terkadang melebihi ekuitas pemegang saham yang berarti bahwa perusahaan tidak akan dapat keluar dari situasi sulit dengan mudah.

Perusahaan yang bergantung pada utang dalam jumlah besar harus mengelola dan bekerja dengan baik untuk menghindari kemungkinan yang lebih buruk. Rasio ekuitas utang harus dianalisis bukan untuk satu tetapi selama bertahun-tahun untuk menentukan tren. Jika ternyata komponen ekuitas terus meningkat daripada utang jangka panjang, mungkin tidak ada yang perlu dikhawatirkan.

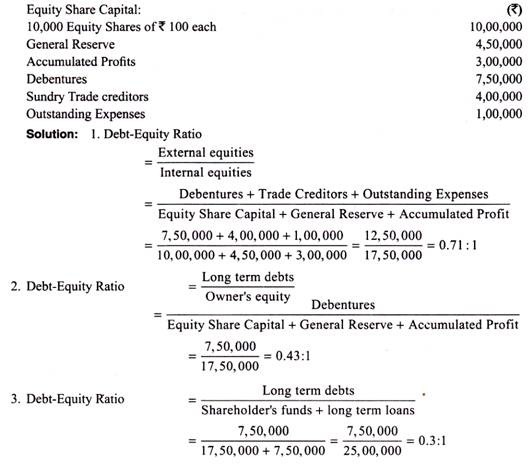

Ilustrasi 1:

Dari berikut ini, hitung rasio utang-ekuitas:

Rasio Cakupan Bunga:

Rasio cakupan bunga menentukan kapasitas pembayaran hutang suatu perusahaan bisnis dengan tetap memperhatikan bunga tetap atas hutang jangka panjang.

Rumus untuk rasio ini adalah:

Jika badan usaha dapat memperoleh pengembalian aset yang lebih tinggi daripada tingkat bunga utang jangka panjang, maka badan usaha memperoleh laba secara keseluruhan. Namun, jika perusahaan menanggung risiko tidak memperoleh pengembalian aset sama dengan biaya bunga pinjaman jangka panjang, perusahaan mengalami kerugian secara keseluruhan. Rasio cakupan bunga mengukur tingkat perlindungan yang dimiliki kreditur dari default atas pembayaran bunga oleh perusahaan.

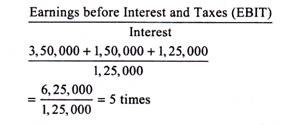

Ilustrasi 2:

ABC Ltd. telah memperoleh laba bersih sebesar Rs. 3,50.000 selama tahun 2012-2013. Ia telah membayar pajak penghasilan sebesar Rp. 1, 50.000 dan bunga surat utang sebagai Rs. 1, 25.000.

Rasio cakupan bunga dapat dihitung sebagai berikut: