Baca artikel ini untuk mempelajari jenis entri penyesuaian di akun akhir.

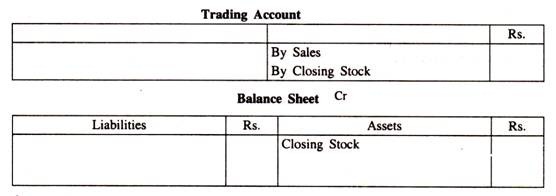

Stok Penutupan:

Karena nilai persediaan penutup dipastikan pada akhir tahun akuntansi, hal itu tampak sebagai penyesuaian. Itu harus dikreditkan ke Trading a/c dan ditampilkan di sisi aset B/S.

Ayat jurnal penyesuaiannya adalah:

Stok Penutupan a/c Dr.

Untuk Berdagang a/c

Biaya Belum Dibayar:

Ini adalah biaya yang dikeluarkan dalam tahun akuntansi tetapi pembayaran belum dilakukan. Pengeluaran yang belum dibayar atau belum dibayar harus ditambahkan ke pengeluaran a/c terkait di P&L a/c dan akan ditampilkan sebagai kewajiban lancar di B/S.

Misalnya, Sewa untuk bulan Desember 2002 Rs. 1.000 tetap belum dibayar. Tahun kalender adalah tahun akuntansi.

Entri Penyesuaian:

Sewa akun Dr. Rs.1000

Untuk Outstanding Sewa a/c Rs. 1.000

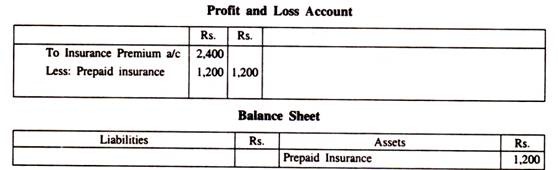

Biaya dibayar dimuka:

Ini adalah biaya yang telah dibayarkan, tetapi sebagian dari jumlah yang dibayarkan meluas ke tahun berikutnya. Ini juga disebut sebagai ‘Biaya yang belum kedaluwarsa’. Jumlah uang muka yang dibayarkan harus dikurangkan dari biaya terkait dan disajikan sebagai Aktiva Lancar dalam B/S.

Misalnya, premi asuransi sebesar Rs.2.400 setahun dibayarkan pada tanggal 1 Juli 2002. Tahun kalender adalah tahun pembukuan. Karena premi satu tahun telah dibayarkan pada tanggal 1 Juli, maka premi selama 6 bulan, yaitu separuh dari jumlah tersebut terkait dengan tahun berjalan dan separuh lainnya terkait dengan tahun berikutnya.

Oleh karena itu, Rs. 1.200 harus diperlakukan sebagai prabayar dan dipotong dari premi yang dibayarkan dan diperlihatkan sebagai aset dalam B/S.

Entri Penyesuaian:

Asuransi dibayar di muka a/c Dr. Rs. 1, 200

Ke Premi Asuransi a/c Rs. 1, 200

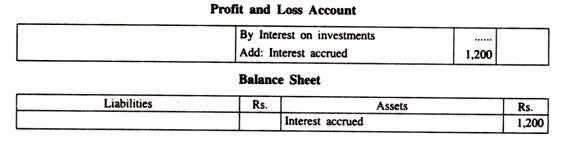

Pendapatan Akrual:

Itu adalah penghasilan yang telah diperoleh [yaitu, layanan telah diberikan] tetapi uangnya belum diterima. Misalnya, Bunga investasi yang masih harus dibayar Rs. 1.200.

Bunga untuk tahun berjalan jatuh tempo pada akhir tahun. Jumlah tersebut mungkin benar-benar diterima di tahun depan. Saat ini merupakan pendapatan, yang telah menjadi piutang atau masih harus dibayar. Oleh karena itu dikreditkan ke P&L a/c dan menjadi piutang, ditampilkan sebagai aset di B/S.

Entri Penyesuaian:

Bunga Akrual a/c Dr. Rs. 1.200

Untuk Bunga a/c Rs. 1.200

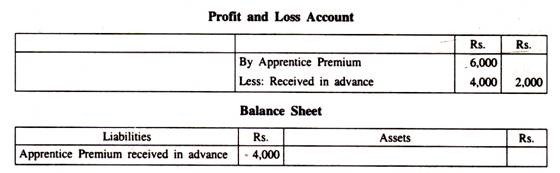

Pendapatan yang Diterima di Muka:

Ini adalah pendapatan yang diterima selama tahun berjalan, tetapi sebagian dari jumlah yang diterima terkait dengan tahun berikutnya. Jumlah tersebut harus dikurangkan dari jumlah total yang diterima dalam P&L a/c dan ditampilkan di sisi kewajiban B/S karena merupakan jumlah yang wajib dikembalikan oleh bisnis.

Misalnya, badan usaha telah menerima premi magang selama tiga tahun sebesar Rs.6.000. Dalam jumlah ini Rs.2.000 yaitu, 1/3 dari Rs.6.000 adalah untuk tahun berjalan dan harus dikreditkan ke P&L AC sebagai pendapatan. Dan saldo Rs.4.000 merupakan kewajiban karena bisnis wajib mengembalikannya.

Entri Penyesuaian:

Apprentice Premium a/c Dr. Rs. 4000

Untuk Apprentice Premium yang diterima di muka Rs. 4000

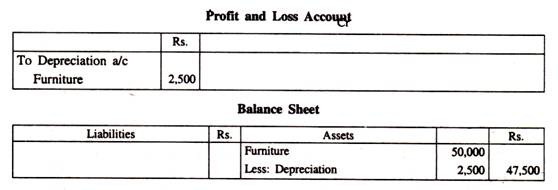

Penyusutan Aset:

Depresiasi berarti pengurangan atau penurunan nilai aset karena penggunaannya yang konstan. Ini juga dapat timbul karena keausan, selang waktu dan keusangan. Ini adalah kerugian bagi bisnis.

Biasanya dihitung pada persentase tertentu pada nilai aset dan jumlah yang diperoleh pertama kali ditampilkan di sisi debit P&L a/c dan kemudian dikurangi dari nilai asli aset di B/S.

Misalnya, sebuah bisnis memiliki furnitur senilai Rs.50.000 pada akhir tahun, disusutkan sebesar 5%.

Entri Penyesuaian:

Depresiasi a/c Dr. Rs. 2.500

Ke Furnitur a/c Rs. 2.500

[5% dari Rs.50.000 = 2.500]

Hutang Macet:

Hutang merupakan uang yang jatuh tempo dari debitur [yaitu, bagian penjualan kredit yang tidak tertagih]. Ketika hutang menjadi tidak dapat dipulihkan, itu menjadi hutang buruk dan diperlakukan sebagai kerugian. Jumlah piutang tak tertagih didebet ke P&L a/c dan dikurangkan dari Debitur Bermacam-macam di B/S.

Misalnya, saldo buku besar sehubungan dengan berbagai debitur seorang pedagang menunjukkan Rs.20.000 dan Rs. 1.000 diperkirakan tidak dapat dipulihkan.

Entri Penyesuaian:

Kredit Macet a/c Dr. Rs. 1.000

Kepada Debitur Bermacam-macam a/c Rs. 1.000

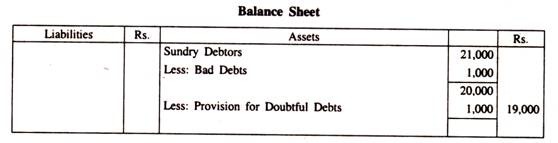

Penyisihan Piutang Macet dan Diragukan:

Setiap bisnis memiliki banyak transaksi dengan cara transaksi kredit. Hal ini menimbulkan sejumlah besar buku hutang atau debitur. Namun jarang sekali 100 persen dari utang ini dapat dipulihkan.

Oleh karena itu, menjadi perlu untuk menurunkan saldo debitur ke posisi sebenarnya. Praktek yang biasa dilakukan adalah menghitung piutang ragu-ragu tersebut dengan persentase tertentu, berdasarkan pengalaman para debitur di masa lalu. Ini disebut sebagai Provisi atau Cadangan untuk Hutang Diragukan.

Namun, penyisihan piutang tak tertagih diperhitungkan atas piutang lancar yaitu setelah dikurangi piutang tak tertagih yang tidak disesuaikan lebih awal.

Contoh:

Debitur bermacam-macam dari seorang pedagang pada penutupan tahun mencapai Rs.21.000. Diperkirakan bahwa Rs. 1.000 dihapuskan sebagai piutang tak tertagih dan provisi 5% dibuat untuk piutang tak tertagih.

Menyesuaikan Entri:

Kredit Macet a/c Dr. Rs. 1.000

Kepada Debitur Bermacam-macam a/c Rs. 1.000

Untung dan Rugi a/c Dr. Rs. 2.000

Untuk Kredit Macet a/c Rs. 1.000

Untuk Penyisihan Hutang Diragukan 1.000

Jika ada provisi lama untuk piutang ragu-ragu, harus disesuaikan [dikurangi] dengan provisi baru.

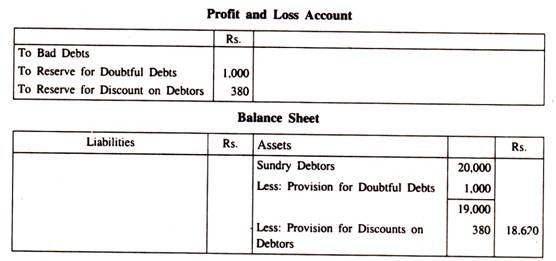

Ketentuan Potongan Kepada Debitur:

Potongan tunai diperbolehkan untuk debitur untuk mendorong mereka melakukan pembayaran tepat waktu. Setelah mencadangkan piutang tak tertagih, saldo debitur merupakan piutang yang jatuh tempo dari pihak yang sehat.

Mereka mungkin mencoba membayar iuran tepat waktu dan memanfaatkan diskon tunai yang diizinkan. Oleh karena itu, diskon ini harus diantisipasi dan disediakan. Oleh karena itu, praktik yang biasa dilakukan dalam bisnis adalah memberikan diskon kepada debitur dengan persentase tertentu atas utang lancar.

Contoh:

Misalkan seorang pedagang memiliki bermacam-macam debitur sebesar Rs.20.000 dan dia memperkirakan bahwa setelah provisi sebesar 5% untuk piutang tak tertagih, provisi untuk diskon sebesar 2% diinginkan. Kemudian, atas hutang sehat, yaitu Rs. 19.000 dibuat penyisihan 2% sebagai Cadangan Diskon Debitur.

Entri Penyesuaian:

Untung dan Rugi a/c Dr. Rs.380

Untuk Mencadangkan Diskon Debitur a/c Rs.380

Ketentuan Potongan Kepada Kreditur:

Kreditur mewakili jumlah yang terhutang oleh bisnis kepada pemasok barang secara kredit. Masalah bisnis yang sehat menjadikannya praktik untuk menyelesaikan akun dengan kreditur tepat waktu untuk mendapatkan itikad baik dari kreditur dan juga diskon yang diizinkan oleh mereka.

Dalam hal itu, tanggung jawab sehubungan dengan kreditur bermacam-macam dapat dikurangi sejauh diskon yang diantisipasi. Berdasarkan praktik sebelumnya, persentase tertentu dari saldo kreditur dihitung sebagai Penyisihan diskon dan dikurangkan dari saldo kreditur di B/S dan jumlah yang sama dikreditkan sebagai keuntungan di P&L a/c.

Contoh:

Seorang pedagang memiliki bermacam-macam kreditur di Rs. 10.000 pada tanggal 31 Desember 2002. Diinginkan untuk membuat provisi sebesar 3% dari jumlah ini untuk diskon.

Entri Penyesuaian:

Cadangan Diskon untuk Kreditur a/c Dr. Rs. 300

Laba Rugi a/c Rs. 300

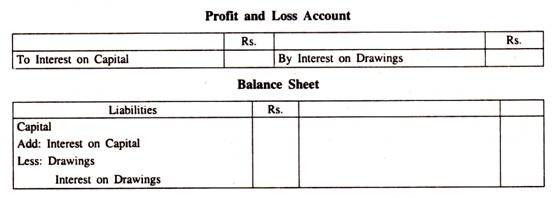

Bunga Modal:

Seringkali, bunga pada tingkat normal diperbolehkan atas modal pemilik yang dipekerjakan dalam bisnis tersebut. Ini diperlukan untuk menilai efisiensi bisnis. Kalau tidak, keuntungan akan termasuk bunga dan muncul pada tingkat yang lebih tinggi.

Bunga yang dibebankan merupakan kerugian bagi bisnis dan keuntungan bagi pemilik. Jadi didebet ke Laba Rugi a/c dan ditambahkan ke modal di Neraca.

Menyesuaikan Entri:

Bunga atas Modal a/c Dr.

Ke Modal a/c

Untung dan Rugi a/c Dr.

Untuk Bunga atas Modal a/c

Bunga Gambar:

Penarikan adalah uang yang ditarik oleh pemilik dari modalnya. Sama seperti bisnis yang mengizinkan bunga atas modal, ia membebankan bunga atas penarikan. Ini adalah keuntungan bagi bisnis dan kerugian bagi pemiliknya. Jadi, itu dikreditkan ke Laba Rugi a/c dan dikurangkan dari modal di Neraca.