Keputusan analisis diferensial, disebut sebagai keputusan pilihan alternatif, mencakup situasi dengan dua atau lebih alternatif tindakan dari mana manajer (pengambil keputusan) harus memilih alternatif terbaik. Keputusan yang melibatkan lebih dari dua alternatif disebut keputusan multiple-alternative choice. Beberapa contoh keputusan pilihan alternatif adalah: membuat atau membeli, memiliki atau menyewakan, mempertahankan atau mengganti, memperbaiki atau merenovasi, sekarang atau nanti, perubahan versus status quo, lebih lambat atau lebih cepat, ekspor versus penjualan lokal, tutup atau lanjutkan, perluas atau kontrak , mengubah bauran produk, menerima atau menolak pesanan, membuat pesanan khusus, memilih wilayah penjualan, mengganti peralatan yang ada dengan mesin baru, menjual pada titik pemisahan atau memproses lebih lanjut, dll.

1. Membuat atau Membeli/Insourcing Vs Keputusan Outsourcing:

membuat atau membeli, juga disebut sebagai keputusan in-sourcing vs outsourcing, muncul ketika perusahaan dengan kapasitas produksi yang tidak terpakai mempertimbangkan alternatif berikut:

(a) Untuk membeli bahan baku atau subrakitan tertentu dari pemasok luar.

(b) Untuk menggunakan kapasitas yang tersedia untuk memproduksi barang-barang di dalam perusahaan.

Tujuan keputusan membuat atau membeli harus memanfaatkan sumber daya produktif dan keuangan perusahaan sebaik-baiknya. Masalah sering muncul sehubungan dengan kemungkinan penggunaan peralatan yang menganggur, ruang yang menganggur, dan bahkan tenaga kerja yang menganggur. Dalam situasi seperti itu, seorang manajer cenderung mempertimbangkan untuk membuat unit tertentu daripada membelinya untuk memanfaatkan fasilitas yang ada dan menjaga stabilitas tenaga kerja. Komitmen sumber daya baru mungkin juga terlibat.

Alasan Pengalihdayaan:

Outsourcing adalah pembelian barang dan jasa dari vendor luar daripada di sumber, yang memproduksi barang yang sama atau menyediakan layanan yang sama di dalam organisasi.

Organisasi seringkali memiliki peluang eksternal untuk memperoleh layanan atau komponen produk yang mereka produksi daripada menyediakan layanan atau membuat komponen secara internal. Akuisisi eksternal atas layanan atau komponen disebut outsourcing.

Ada tiga alasan utama outsourcing:

(1) Untuk fokus pada aspek utama bisnis dengan mengalihdayakan aktivitas noninti,

(2) Meningkatkan kualitas kegiatan pendukung, dan

(3) Untuk mengendalikan biaya dengan lebih baik.

Faktor Motivasi:

10 faktor motivasi teratas bagi organisasi untuk melakukan outsourcing adalah:

- Mengurangi dan mengendalikan biaya operasional.

- Meningkatkan fokus perusahaan.

- Dapatkan akses ke kemampuan kelas dunia.

- Sumber daya internal gratis untuk keperluan lain.

- Dapatkan sumber daya yang tidak tersedia secara internal.

- Mempercepat manfaat reengineering.

- Hilangkan fungsi yang sulit diatur/di luar kendali.

- Sediakan dana modal.

- Bagikan risiko.

- Dapatkan infus tunai.

Menurut Barfield, Raiborn dan Kinney, berikut adalah faktor-faktor yang harus diperhatikan dalam keputusan outsourcing

Faktor Kuantitatif yang Relevan:

Tambahan biaya produksi untuk setiap unit

Unit biaya pembelian dari pemasok luar (harga dikurangi diskon yang tersedia ditambah ongkos kirim, dll.)

Jumlah pemasok yang tersedia

Kapasitas produksi tersedia untuk memproduksi komponen

Biaya peluang menggunakan fasilitas untuk produksi daripada untuk tujuan lain

Jumlah ruang yang tersedia untuk penyimpanan

Biaya yang terkait dengan membawa persediaan

Peningkatan throughput yang dihasilkan dengan membeli komponen

Faktor Kualitatif yang Relevan:

Keandalan sumber pasokan

Kemampuan untuk mengontrol kualitas input yang dibeli dari luar

Sifat pekerjaan yang akan disubkontrakkan (seperti pentingnya bagian dari keseluruhan)

Dampak pada pelanggan dan pasar

Posisi tawar-menawar masa depan dengan pemasok

Persepsi tentang kemungkinan perubahan harga di masa depan

Persepsi tentang harga produk saat ini (apakah harga sesuai atau, dalam beberapa kasus dengan pemasok internasional, apakah melibatkan dumping produk)

Contoh:

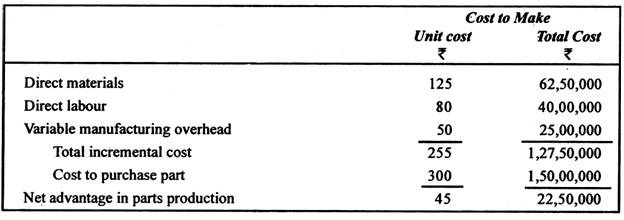

Sebagai contoh, asumsikan bahwa sebuah perusahaan dapat membuat bagian yang telah dibelinya dengan biaya per unit sebesar Rs 300. Perusahaan telah beroperasi pada 75% dari kapasitas normal dan di masa mendatang tidak akan digunakan untuk kelebihan kapasitas tersebut kecuali untuk kemungkinan produksi bagian. Biaya produksi tetap berjumlah Rs 17,00,000 setahun apakah pabrik beroperasi pada kapasitas 75% atau 100%.

Biaya untuk memproduksi 50.000 unit suku cadang yang akan dibutuhkan telah diperkirakan sebagai berikut:

Biaya yang akan dikeluarkan berdasarkan kedua alternatif tidak relevan dengan analisis. Dalam analisis di atas biaya overhead pabrik tetap tidak diperhitungkan karena harus dikeluarkan berdasarkan kedua alternatif tersebut. Overhead manufaktur tetap adalah sunk cost yang tidak relevan dengan keputusan. Logikanya, biaya yang akan bertambah atau berkurang akibat pembuatan part tersebut harus dipertimbangkan.

Beberapa Faktor Lain dalam Keputusan Make/Buy:

Membuat atau membeli keputusan seringkali rumit, melibatkan tidak hanya biaya saat ini tetapi juga proyeksi biaya masa depan yang dihasilkan dari faktor-faktor seperti kapasitas, rahasia dagang, peningkatan teknologi, kualitas produk, penjualan musiman, dan fluktuasi produksi. Adalah tanggung jawab manajemen puncak untuk menentukan faktor-faktor dasar yang harus diperhitungkan dalam membuat atau membeli keputusan.

Faktor lain yang perlu diperhatikan dalam keputusan membuat atau membeli adalah kemampuan teknis tenaga kerja yang akan digunakan dalam pembuatan produk; itu harus dievaluasi terhadap pelatihan dan keterampilan khusus yang diperlukan. Mungkin juga perlu memperoleh fasilitas dan peralatan pabrik khusus untuk memproduksi produk baru. Perusahaan harus membuat analisis biaya; pertimbangan kualitas dan kuantitas individu membuat atau membeli keputusan.

Analisis biaya diferensial sangat berguna jika perusahaan memiliki kapasitas menganggur dan pekerja menganggur yang dapat digunakan untuk membuat alat atau suku cadang. Penggunaan potensial lain dari kapasitas yang tersedia juga harus dipertimbangkan; dan faktor kualitatif harus dievaluasi dalam proses pengambilan keputusan. Pertimbangan ini meliputi stabilitas harga dari pemasok, keandalan pengiriman, dan kualitas bahan atau komponen yang terlibat.

Selain itu, sumber pemasok material baru mungkin diperlukan. Untuk mengurangi efek pembatasan yang terkait dengan keputusan membuat atau membeli, keputusan membuat atau membeli harus selalu ditinjau oleh satu entitas pengendalian dalam perusahaan. Tanpa proses peninjauan ini, semua elemen perencanaan, pengendalian dan koordinasi sehubungan dengan tujuan perusahaan akan hilang, yang lagi-lagi merugikan kelangsungan hidup jangka panjang perusahaan. Faktor kualitatif harus dievaluasi oleh lebih dari satu individu, sehingga bias pribadi tidak menutupi penilaian bisnis yang valid.

Horngreen, Datar dan Foster mengamati:

“Outsourcing bukannya tanpa risiko. Ketika ketergantungan perusahaan pada pemasoknya meningkat, pemasok dapat menaikkan harga dan membiarkan kualitas dan kinerja pengiriman merosot. Untuk meminimalkan risiko ini, perusahaan umumnya membuat kontrak jangka panjang yang menetapkan biaya, kualitas, dan jadwal pengiriman dengan pemasok mereka. Manajer yang cerdas membangun kemitraan atau aliansi yang erat dengan beberapa pemasok utama. Toyota melangkah lebih jauh dengan mengirim insinyurnya sendiri untuk meningkatkan proses pemasok. Pemasok perusahaan seperti Ford, Hyundai, Panasonic, dan Sony telah meneliti dan mengembangkan produk inovatif, memenuhi permintaan untuk meningkatkan jumlah, mempertahankan kualitas, dan pengiriman tepat waktu, dan menurunkan biaya – tindakan yang tidak dimiliki oleh perusahaan itu sendiri. untuk mencapai.

Keputusan outsourcing selalu memiliki cakrawala jangka panjang di mana biaya keuangan dan manfaat outsourcing menjadi lebih pasti. Hampir selalu, faktor strategis dan kualitatif menjadi penentu penting dari keputusan outsourcing. Menimbang semua faktor ini membutuhkan pertimbangan dan kehati-hatian manajemen yang cukup besar.”

Demikian pula, komentar Barefied, Raiborn dan Kinney:

“Meskipun perusahaan dapat memperoleh pengetahuan, pengalaman, dan metodologi terbaik yang tersedia dalam proses melalui outsourcing, mereka juga kehilangan kendali. Dengan demikian, manajemen perusahaan harus hati-hati mengevaluasi kegiatan yang akan outsourcing. Faktor-faktor yang perlu dipertimbangkan mencakup apakah (1) suatu fungsi dianggap penting bagi kelangsungan jangka panjang organisasi (seperti penelitian dan pengembangan produk); (2) organisasi mengejar kompetensi inti relatif terhadap fungsi ini; atau (3) masalah seperti kualitas produk/layanan, waktu pengiriman, fleksibilitas penggunaan, atau keandalan pasokan tidak dapat diselesaikan untuk kepuasan perusahaan.”

2. Putuskan atau Tambahkan Keputusan Produk:

Keputusan untuk mengeliminasi produk yang tidak menguntungkan merupakan kasus khusus dari evaluasi profitabilitas segmen atau produk. Untuk mengevaluasi konsekuensi finansial dari penghapusan suatu produk, perlu untuk berkonsentrasi pada efek keuntungan diferensial atau inkremental dari keputusan tersebut. Faktor penting dalam keputusan untuk menambah atau mengurangi suatu produk adalah apakah itu akan meningkatkan atau menurunkan pendapatan bisnis di masa mendatang. Pengukuran biaya dan keuntungan yang tepat harus dikembangkan untuk setiap alternatif.

Perawatan harus diambil tidak hanya untuk mempertimbangkan profitabilitas produk yang dianalisis tetapi juga untuk mengevaluasi sejauh mana penjualan produk lain akan terpengaruh ketika satu produk dihapus. Produk yang tidak menguntungkan mungkin merupakan bagian dari rangkaian produk yang harus lengkap untuk menarik pelanggan ke produk yang lebih menguntungkan.

Produk yang tidak menguntungkan juga dapat menjadi pelengkap produk yang lebih menguntungkan, dalam hal ini beberapa pelanggan dapat membeli produk yang lebih menguntungkan karena produk yang tidak menguntungkan juga tersedia dari perusahaan yang sama. Jika penurunan penjualan yang diharapkan dari produk terkait cukup parah, mungkin diinginkan untuk mempertahankan produk yang diteliti.

Sinyal Peringatan:

Manajemen memerlukan data yang memungkinkan pengembangan sinyal peringatan untuk produk yang mungkin bermasalah.

Sinyal peringatan tersebut meliputi:

- Meningkatnya jumlah keluhan pelanggan.

- Meningkatnya jumlah kiriman yang dikembalikan.

- Penurunan volume penjualan.

- Volume penjualan produk menurun sebagai persentase dari total penjualan perusahaan.

- Penurunan pangsa pasar.

- Tidak berfungsinya produk atau pengenalan produk kompetitif yang unggul.

- Volume penjualan sebelumnya tidak sesuai dengan jumlah yang diproyeksikan.

- Penjualan di masa depan yang diharapkan dan potensi pasar yang tidak menguntungkan.

- Pengembalian investasi di bawah tingkat minimum yang dapat diterima.

- Biaya variabel mendekati atau melebihi pendapatan.

- Berbagai biaya terus meningkat sebagai persentase dari penjualan.

- Peningkatan persentase waktu eksekutif yang dibutuhkan.

- Harga yang harus selalu diturunkan untuk mempertahankan penjualan.

- Anggaran promosi yang harus ditingkatkan secara konsisten untuk mempertahankan penjualan.

Contoh:

Untuk mengilustrasikan keputusan pengabaian produk, asumsikan sebuah perusahaan sedang mempertimbangkan untuk mengeluarkan produk B dari lininya karena laporan akuntansi menunjukkan bahwa produk B dijual dengan kerugian.

Informasi tambahan:

(i) Biaya overhead pabrik terdiri dari biaya tetap sebesar Rp5.850 dan biaya variabel sebesar Rp3.900. Biaya variabel menurut produk adalah: produk A Rs 3.000. Produk B Rs 400, dan produk C Rs 500.

(ii) Biaya dan pengeluaran tetap tidak akan berubah jika produk B dihilangkan.

(iii) Beban penjualan dan administrasi variabel hingga Rs 11.000 dapat ditelusuri ke produk sebagai berikut: A, Rs 7.500, B, Rs 1.500: C Rs 2.000.

(iv) Beban penjualan dan administrasi tetap adalah Rs 10.000.

Keputusan untuk menghentikan produk B tidak dapat dibuat secara wajar dari data di atas yang disiapkan berdasarkan laporan laba rugi konvensional.

Informasi ini bersama dengan pernyataan berikut dapat membantu manajemen:

Pernyataan ini menunjukkan bahwa produk B melebihi biaya variabelnya sebesar Rs 2.600. Jika penjualan produk B dihentikan, kontribusi marjinal ini akan hilang dan laba bersih perusahaan akan berkurang sebesar Rs 2.600. Artinya, laba bersih akan menjadi Rs 7.150 (Rs 9.750 – Rs 2.600). Dalam ilustrasi ini, diasumsikan bahwa penjualan produk A dan C tidak akan meningkat setelah produk B turun.

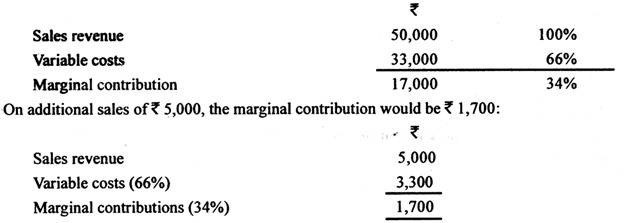

Selanjutnya, diasumsikan bahwa menghilangkan produk B tidak akan mengubah biaya dan beban tetap. Jika asumsi ini tidak benar, analisis baru harus dilakukan. Asumsikan, misalnya, setelah menjatuhkan produk B, penjualan produk A meningkat sebesar 10%. Keuntungan total perusahaan tidak akan meningkat dengan peningkatan penjualan ini. Produk A hanya memberikan kontribusi marjinal sebesar 34%.

Kontribusi ini kurang dari Rs 2.600 yang sekarang direalisasikan pada penjualan produk B. Diperlukan tambahan penjualan produk A sekitar Rs 7.647 untuk menyamai kontribusi marjinal Rs 2.600 yang sekarang dibuat oleh produk B:

Sumbangan marjinal produksi B/Sumbangan marjinal produk A = 2.600/34% = Rs 7.647

Ada kemungkinan bahwa menghilangkan produk B dapat mengakibatkan pengurangan beberapa biaya tetap. Produk B sekarang menyumbang Rs 2.600 untuk pemulihan biaya dan beban tetap. Hanya jika biaya dan pengeluaran tetap dapat dikurangi lebih dari jumlah ini, disarankan untuk menghilangkan produk B.

3. Menjual atau Memproses Keputusan Lebih Lanjut:

Keputusan apakah suatu produk harus dijual pada titik pisah atau diproses lebih lanjut dihadapi oleh banyak produsen. Pilihan antara menjual produk pada saat pemisahan atau memprosesnya lebih lanjut merupakan keputusan operasi jangka pendek. Pemrosesan tambahan menambah nilai produk dan meningkatkan harga jualnya di atas jumlah yang dapat dijual pada saat pemisahan. Keputusan untuk memproses lebih lanjut bergantung pada apakah peningkatan pendapatan total melebihi biaya tambahan yang dikeluarkan untuk pemrosesan setelah pemisahan.

Ketentuan untuk Menjual atau Memproses Keputusan Lebih Lanjut:

Secara umum, ada dua kondisi umum di mana keputusan menjual atau memproses lebih lanjut dapat terjadi:

(1) Perusahaan sedang mengevaluasi kemungkinan pemrosesan setelah pemisahan dan harus mengeluarkan biaya peralatan tertentu dan biaya tetap lainnya jika pemrosesan tambahan akan terjadi.

(2) Perusahaan telah memproses suatu produk setelah dipisahkan dan telah berinvestasi pada peralatan dan personel yang diperlukan.

Situasi pertama benar-benar masalah penganggaran modal dan di sini tidak cukup untuk menentukan apakah pendapatan inkremental melebihi biaya inkremental. Karena melibatkan investasi baru dalam mesin dan bangunan, tingkat pengembalian investasi ini juga harus dipertimbangkan.

Biaya yang Relevan:

Dalam situasi kedua, biaya yang relevan hanyalah biaya yang terkait dengan pemrosesan tambahan dari setiap produk di luar titik pemisahan. Biaya bersama relevan dengan keputusan pemrosesan lebih lanjut. Biaya tetap tertentu seperti gaji pengawas terkait dengan proses tambahan. Jika biaya ini dihilangkan dengan menjual produk pada saat pemisahan, maka biaya tersebut bersifat inkremental dan harus disertakan dalam analisis keputusan.

Jika personel yang digaji diberi tugas lain di perusahaan saat pemrosesan tambahan dihentikan, biaya gaji tidak bertambah karena dikeluarkan berdasarkan salah satu alternatif keputusan. Jika peralatan yang digunakan untuk pemrosesan tambahan menganggur atau dapat digunakan dalam proses lain, ini harus diabaikan dalam analisis keputusan. Biaya penyusutan tidak pernah relevan dalam keputusan operasi jangka pendek, karena penyusutan merupakan alokasi biaya yang terjadi di masa lalu.

Dalam memutuskan tindakan mana yang harus diikuti, perusahaan membandingkan margin kontribusi dari penjualan produk yang diproses sebagian dengan margin kontribusi dari penjualan produk yang diproses secara lengkap. Pendapatan yang diperoleh dari penjualan produk yang diproses sebagian adalah biaya peluang yang melekat pada keputusan pemrosesan lebih lanjut.

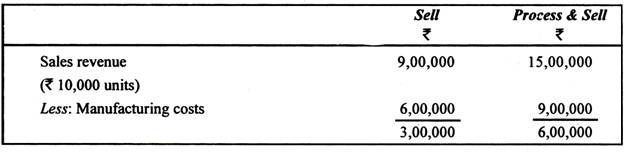

Contoh:

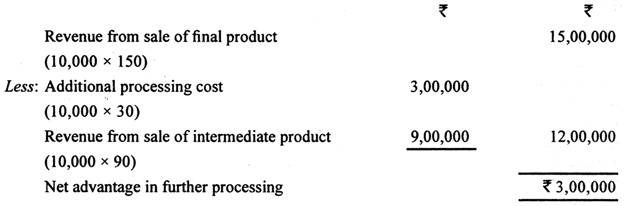

Produk yang diproses sebagian dapat dijual seharga Rs 90 per unit yang diproduksi dengan biaya Rs 60. Pemrosesan lebih lanjut dapat dilakukan dengan biaya tambahan Rs 30 per unit dan produk akhir dapat dijual dengan harga Rs 150 per unit.

Perusahaan dapat memproduksi 10.000 unit. Analisisnya ditunjukkan di bawah ini:

Keuntungan bersih dalam pengolahan lebih lanjut Rs 6.00.000 – Rs 3.00.000 = Rs 3.00.000 Jadi, ada keuntungan bersih Rs 3.00.000 dalam memproses produk lebih lanjut. Nilai pasar dari produk yang diproses sebagian (Rs 9.00.000) dianggap sebagai biaya peluang untuk pemrosesan lebih lanjut.

Angka keuntungan bersih sebesar Rs 3.00.000 juga dapat diperoleh dengan cara berikut:

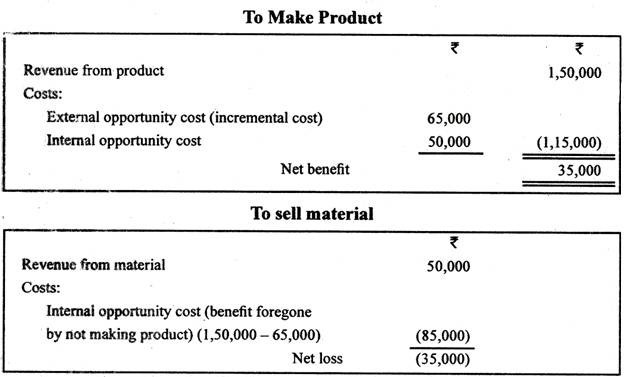

Untuk mengambil contoh lain, misalkan, sebuah perusahaan membeli beberapa bahan seharga Rs 1.00.000 beberapa waktu lalu yang akan menghasilkan Rs 50.000 jika dijual sekarang. Jika bahan tersebut tidak terjual, bahan tersebut dapat digunakan untuk membuat produk yang akan dijual seharga Rs 150.000 setelah mengeluarkan biaya tambahan sebesar Rs 65.000.

Analisisnya adalah sebagai berikut:

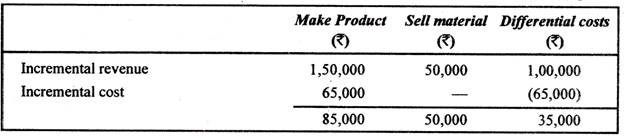

Tidak selalu mudah untuk mengidentifikasi semua peluang yang mungkin, dan bahkan lebih sulit untuk menerapkan nilai pada peluang ini. Pendekatan alternatif untuk contoh di atas adalah dengan menggunakan biaya inkremental, di mana selisih antara pendapatan inkremental dan biaya inkremental dihitung.

Keputusan yang sama dibuat, menghasilkan pembuatan produk untuk memberikan manfaat bersih sebesar Rs 35.000.

Contoh:

Whitehall Corporation memproduksi bahan kimia yang digunakan dalam industri pembersih. Selama bulan sebelumnya, Whitehall mengeluarkan biaya gabungan sebesar Rs 300.000 dalam memproduksi 60.000 unit AM-12 dan 40.000 unit BM- 36. Whitehall menggunakan metode unit produksi untuk mengalokasikan biaya gabungan. Saat ini, AM-12 dijual dengan harga split off seharga Rs 3,50 per unit. Flank Corporation telah mendekati Whitehall untuk membeli semua produksi AM-12 setelah diproses lebih lanjut. Pemrosesan lebih lanjut akan menelan biaya Whitehall Rs 90.000.

Yg dibutuhkan:

(i) Mengenai AM -12, manakah dari alternatif berikut yang paling menguntungkan?

(a) Whitehall harus memproses lebih lanjut dan menjual ke Flank jika total harga jual per unit setelah diproses lebih lanjut lebih besar dari Rs 3,00, yang mencakup biaya bersama.

(b) Whitehall harus terus menjual di split-off kecuali Flank menawarkan setidaknya Rs 4,50 per unit setelah proses lebih lanjut, yang mencakup total biaya Whitehall.

(c) Whitehall harus memproses lebih lanjut dan menjual ke Flank jika total harga jual per unit setelah diproses lebih lanjut lebih besar dari Rs 5,00.

(d) Whitehall harus memproses lebih lanjut dan menjual ke Flank jika total harga jual per unit setelah pemrosesan lebih besar dari Rs 5,25, yang mempertahankan persentase laba kotor yang sama.

(ii) Asumsikan bahwa Whitehall Corporation setuju untuk menjual AM-12 ke Flank Corporation seharga Rs 5,50 per unit setelah diproses lebih lanjut. Selama bulan pertama produksi, Whitehall menjual 50.000 unit dengan sisa persediaan 10.000 unit pada akhir bulan.

Sehubungan dengan AM-12, manakah dari pernyataan berikut ini yang benar?

(a) Laba operasi bulan lalu adalah Rs 50.000, dan nilai persediaan adalah Rs 15.000.

(b) Laba operasi bulan lalu adalah Rs 50.000, dan nilai persediaan adalah Rs 45.000.

(c) Laba operasi bulan lalu adalah Rs 1.25.000, dan nilai persediaan adalah Rs 30.000.

(d) Laba operasi bulan lalu adalah Rs 2.00.000, dan nilai persediaan adalah Rs 30.000.

Penyelesaian:

(i) Jawaban yang benar adalah (C):

Harga satuan produk pada titik pemisahan diketahui sebesar 3,50, sehingga biaya bersama tidak relevan. Biaya unit tambahan untuk pemrosesan lebih lanjut adalah Rs 1,50 (90.000 60.000 unit). Konsekuensinya , harga satuan harus setidaknya Rs 5,00 (biaya peluang 3,50 + 1,50).

Jawaban (a) salah karena biaya bersama tidak relevan. Jawaban (b) salah karena harga satuan harus menutup biaya peluang 3,50 ditambah biaya tambahan Rs 1,50. Jawaban (d) salah karena setiap harga yang lebih besar dari Rs 5 akan memberikan laba yang lebih besar, dalam jumlah absolut, meskipun persentase laba kotor menurun.

(ii) Jawaban yang benar adalah (b):

Biaya bersama dialokasikan berdasarkan unit produksi. Dengan demikian, biaya gabungan unit yang dialokasikan untuk AM-12 adalah Rs 3,00 [300.000 – 60.000 unit AM-12 + 40.000 unit BM -36)]. Oleh karena itu, biaya unit AM-12 adalah Rs 4,50 [3,00 biaya gabungan + (90.000 biaya tambahan ÷ 60.000 unit)]. Total nilai persediaan adalah Rs 45.000 (10.000 unit x 4,50), dan total laba operasi adalah 50.000 (5,50 harga unit – 4,50), x 50.000 unit terjual].

Jawaban (a) salah karena biaya gabungan unit sebesar Rp 3 harus dimasukkan dalam nilai persediaan. Jawaban (C) salah karena biaya tambahan unit Rs 1,50 harus dimasukkan dalam total biaya unit. Jawaban (d) salah karena biaya gabungan unit sebesar Rs 3 harus dimasukkan dalam harga pokok penjualan, dan persediaan harus mencakup biaya tambahan unit sebesar Rs 1,50.

4. Mengoperasikan atau Mematikan Keputusan:

Analisis biaya diferensial juga digunakan ketika bisnis dihadapkan pada kemungkinan penutupan sementara. Jenis analisis ini harus menentukan apakah dalam jangka pendek suatu perusahaan lebih baik beroperasi daripada tidak beroperasi. Selama produk yang dijual dapat memulihkan biaya variabelnya dan memberikan kontribusi terhadap pemulihan biaya tetap, mungkin lebih baik beroperasi dan tidak ditutup. Manajemen juga harus mempertimbangkan investasi dalam pelatihan karyawannya yang akan hilang jika terjadi penghentian sementara.

Merekrut dan melatih pekerja baru akan menambah biaya saat ini. Faktor lainnya adalah hilangnya pasar yang sudah mapan. Selain itu, penghentian sementara tidak menghilangkan semua biaya. Depresiasi, pajak, bunga, dan biaya asuransi juga terjadi selama shutdown. Poin (manfaat) lain yang harus diperhatikan adalah sebagai berikut: menghindari kerugian operasi, penghematan biaya pemeliharaan dan perbaikan, penghematan biaya tenaga kerja tidak langsung, dan penghematan biaya tetap.

Bahkan jika penjualan tidak menutupi biaya variabel dan porsi biaya tetap yang dapat dihindari, perusahaan mungkin masih lebih baik beroperasi daripada menutup fasilitasnya. Menutup fasilitas dan kemudian membukanya kembali secara berurutan adalah proses yang mahal. Shutdown mungkin memerlukan timbulnya prosedur perawatan untuk menjaga mesin dan bangunan selama periode tidak aktif (misalnya penghambat karat, penutup debu, peralatan keamanan, dll.).

Shutdown juga mungkin memerlukan timbulnya pengeluaran hukum dan pembayaran pemeliharaan karyawan. Selama periode penutupan, beberapa karyawan mungkin akan hilang (yaitu, mereka mungkin tidak menunggu hingga fasilitas dibuka kembali untuk kembali bekerja), dalam hal ini investasi dalam pelatihan karyawan tersebut akan hilang. Moral karyawan lain, serta niat baik perusahaan, dapat terpengaruh secara negatif, dan perekrutan serta pelatihan pekerja pengganti yang harus dikeluarkan saat fasilitas dibuka kembali, menambah biaya.

Meski sulit untuk dihitung, hilangnya pangsa pasar yang mapan juga merupakan faktor yang harus dipertimbangkan. Ketika sebuah perusahaan meninggalkan pasar untuk sementara waktu, pelanggannya cenderung melupakan produk perusahaan tersebut. Konsekuensinya, memasuki kembali pasar pada waktu yang terakhir mungkin akan memerlukan pendidikan ulang konsumen tentang produk perusahaan. Biaya shutdown ini harus ditimbang terhadap kerugian dari operasi lanjutan.

Contoh:

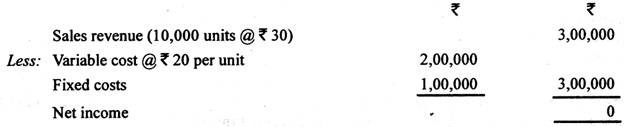

Untuk mengilustrasikan analisis kemungkinan penutupan sementara, asumsikan bahwa perusahaan yang beroperasi di bawah 50% dari kapasitasnya mengharapkan volume penjualan akan turun di bawah level saat ini 10.000 unit per bulan. Manajemen khawatir bahwa penurunan volume penjualan lebih lanjut akan menimbulkan kerugian dan sedang mempertimbangkan rekomendasi untuk menghentikan operasi, sampai kondisi pasar yang lebih baik dan juga harga jual yang lebih baik.

Laporan laba rugi operasi saat ini adalah sebagai berikut:

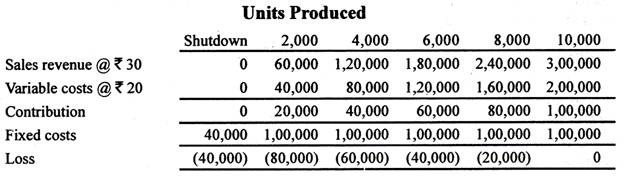

Laporan laba rugi berikut telah disiapkan untuk penjualan pada kapasitas yang berbeda:

Tampaknya penutupan diinginkan ketika volume penjualan turun di bawah 6.000 unit per bulan, titik di mana kerugian operasi melebihi biaya penghentian.

Volume 6.000 unit ini dapat diperoleh tanpa laporan laba rugi sebagai berikut:

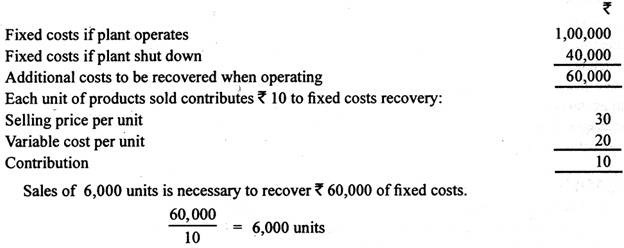

Jika harga jual dipotong menjadi Rs 28, margin kontribusi menjadi Rs 8 per unit.

Penjualan yang diperlukan untuk memperoleh kembali tambahan biaya tetap sebesar Rs 60.000 60.000 /8 = 7.500 unit

Artinya, penjualan 7.500 unit akan diperlukan untuk memulihkan tambahan biaya tetap sebesar Rs 60.000.

5. Keputusan Pesanan Khusus:

Semua keputusan bisnis tidak boleh dievaluasi dengan cara yang sama. Terkadang pesanan khusus atau pesanan satu kali memiliki karakteristik yang berbeda dengan pesanan berulang. Oleh karena itu, setiap pesanan harus dievaluasi berdasarkan biaya yang relevan dengan situasi dan tujuan perusahaan bisnis. Pertanyaan tentang pesanan khusus muncul ketika sebuah perusahaan memiliki kelebihan atau kapasitas produksi yang menganggur dan manajemen mempertimbangkan kemungkinan untuk menjual produk tambahan dengan harga jual yang lebih rendah dari normal, asalkan pesanan khusus tersebut tidak akan mempengaruhi penjualan reguler dari produk yang sama.

Masalah dasarnya adalah menentukan harga yang dapat diterima untuk unit pesanan khusus. Analisis biaya menggunakan pendekatan kontribusi adalah teknik yang berguna untuk menentukan efek laba jangka pendek dari transaksi pesanan khusus. Dalam menentukan harga pesanan khusus di mana operasi normal tidak terganggu dan di mana ada kapasitas produksi yang tidak terpakai, tidak disarankan untuk memasukkan biaya tetap ke produk.

Penentuan harga harus mempertimbangkan pemulihan biaya inkremental (variabel) yang disebabkan oleh penerimaan pesanan khusus. Jika biaya tetap normal dimasukkan ke dalam harga pesanan khusus, harga mungkin terlalu tinggi dan perusahaan bisnis dapat kehilangan seluruh pesanan dan margin kontribusi yang diperoleh dari pesanan khusus. Hanya biaya relevan (variabel) yang harus digunakan dalam analisis keputusan untuk mendapatkan harga yang sesuai. Biaya tetap relevan hanya jika dikeluarkan untuk memfasilitasi pesanan khusus.

Pentingnya Rentang Waktu dalam Urutan Khusus:

Pesanan khusus adalah pesanan satu kali untuk unit tertentu, katakanlah 1.000 unit yang akan menggunakan kelebihan kapasitas saat ini. Karena tidak ada penyetelan atau peralatan khusus yang diperlukan untuk memproduksi pesanan tersebut, sebaiknya hanya mempertimbangkan biaya variabel dalam menghitung profitabilitas pesanan.

Tapi bagaimana jika pemberi pesanan ingin perusahaan menandatangani kontrak tahun jamak untuk menyediakan 1.000 unit per bulan dengan harga masing-masing Rs 925? Dalam keadaan seperti ini, manajemen disarankan untuk menolak kontrak karena ada kemungkinan besar kenaikan biaya akan membuat pesanan tidak menguntungkan di tahun-tahun berikutnya. Paling tidak, manajemen harus bersikeras bahwa klausul kenaikan biaya ditambahkan ke perjanjian pembelian, yang menetapkan bahwa harga jual akan naik untuk menutupi kenaikan biaya dan merinci perhitungan biaya.

Yang lebih memprihatinkan adalah sifat variabel dari semua biaya jangka panjang. Dengan waktu yang memadai, manajemen harus mengganti aset tetap dan dapat menyesuaikan baik jumlah mesin maupun ukuran mesin yang digunakan dalam proses manufaktur. Dengan demikian, dalam jangka panjang, semua biaya (termasuk biaya yang diklasifikasikan sebagai tetap dalam periode tertentu) adalah relevan.

Untuk bertahan dalam bisnis dalam jangka panjang, perusahaan harus mengganti peralatan, membayar pajak properti, membayar gaji administrasi, dan sebagainya. Konsekuensinya, manajemen harus mempertimbangkan semua biaya (tetap dan variabel, manufaktur dan non manufaktur) dalam mengevaluasi kontrak jangka panjang.

Contoh:

Contoh berikut mengilustrasikan keputusan pesanan khusus:

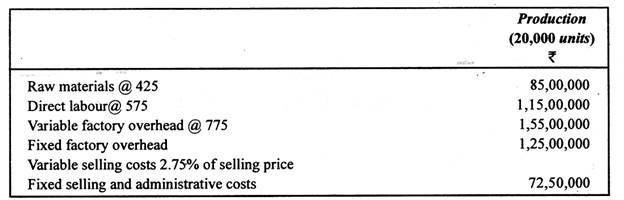

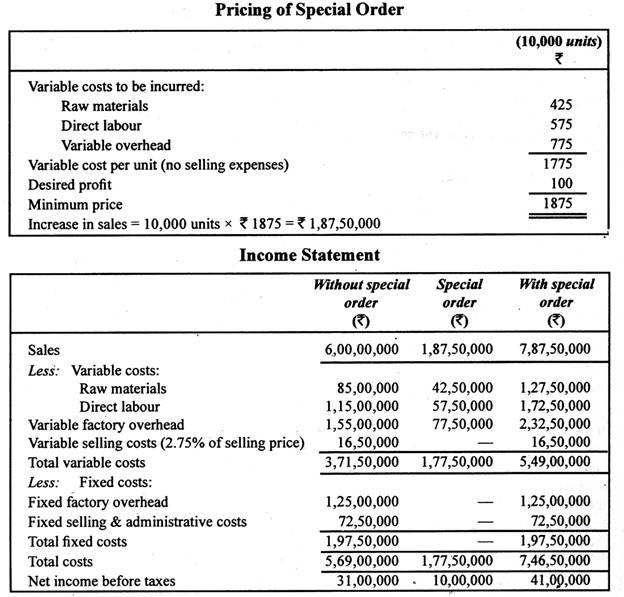

Sebuah perusahaan manufaktur memproduksi 20.000 unit dengan beroperasi pada kapasitas 60% dan menjualnya dengan harga Rs 3000 per unit.

Angka yang dianggarkan untuk tahun 2012 adalah sebagai berikut:

Perusahaan menerima pesanan khusus untuk 10.000 unit dari sebuah perusahaan. Perusahaan berkeinginan memperoleh laba sebesar Rs 100 per unit dan tidak ada biaya penjualan yang harus dikeluarkan untuk pesanan khusus tersebut.

Harga minimum untuk pesanan khusus dan laporan laba rugi adalah sebagai berikut:

Dari analisis di atas jelas bahwa penerimaan pesanan khusus akan meningkatkan keuntungan sebesar Rs 10.000.000. Juga harga penawaran (Rs 1875) jauh lebih rendah dari harga normal Rs 3000.

Pertimbangan Kualitatif:

Meskipun analisis informasi biaya dan pendapatan dapat mengindikasikan bahwa pesanan khusus akan menguntungkan dalam jangka pendek, manajemen mungkin masih menolak pesanan tersebut karena pertimbangan kualitatif. Kekhawatiran apa pun tentang dampak pesanan pada pelanggan reguler dapat menyebabkan manajemen menolak pesanan bahkan jika ada kelebihan kapasitas. Jika pesanan melibatkan harga khusus yang rendah, pelanggan reguler mungkin menuntut pengurangan harga yang serupa dan mengancam akan mengalihkan bisnis mereka ke tempat lain.

Alternatifnya, manajemen dapat menerima pesanan khusus saat beroperasi pada kapasitasnya jika mereka yakin ada manfaat jangka panjang yang terkait dengan penetrasi pasar baru. Faktor hukum juga harus diperhatikan jika pesanan khusus tersebut berasal dari pembeli yang bersaing dengan pelanggan tetap.

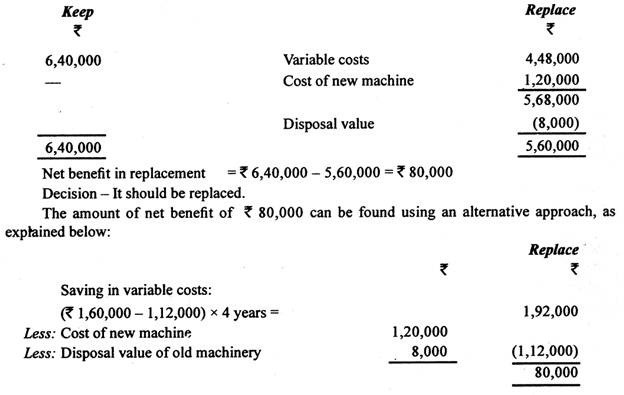

6. Keputusan Ganti atau Pengembalian:

Keputusan untuk mengganti atau mempertahankan pabrik dan peralatan merupakan investasi modal atau keputusan jangka panjang dan harus diambil dengan sangat hati-hati. Biaya diferensial yang penting dalam mempertahankan atau mengganti keputusan adalah sebagai berikut: perubahan biaya overhead tetap, kerugian penjualan peralatan lama, investasi modal dan biaya terkait seperti tingkat pengembalian dan bunga. Manajemen juga harus mempertimbangkan manfaat diferensial yang mungkin diperoleh seperti produksi yang lebih tinggi dan penjualan yang meningkat, nilai realisasi mesin lama, penghematan biaya operasi, keuntungan pajak, jika ada.

Contoh:

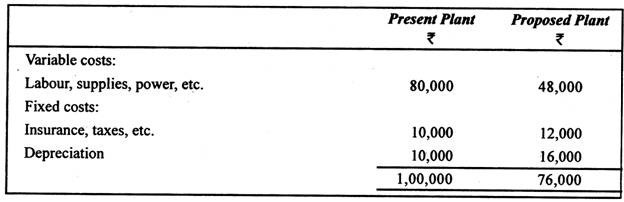

Misalkan sebuah perusahaan telah membeli pabrik seharga Rs 100.000 lima tahun lalu yang memiliki umur 10 tahun tanpa nilai sisa. Nilai buku sekarang adalah Rp 50.000. Manajemen sedang mempertimbangkan untuk mengganti pabrik ini dengan pabrik baru seharga Rs 80.000 yang memiliki umur lima tahun tanpa nilai sisa pada akhir umurnya.

Biaya pengoperasian pabrik saat ini dan pabrik yang diusulkan adalah sebagai berikut:

Tampaknya pabrik yang diusulkan akan menghasilkan penghematan biaya sebesar Rs 24.000 (1.00.000 – 76.000). Namun, nilai buku dari peralatan saat ini merupakan sunk cost dan tidak relevan dalam pengambilan keputusan.

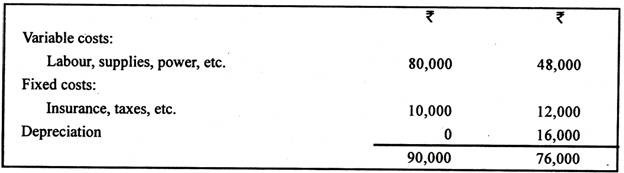

Analisis berikut membantu dalam memanfaatkan data dengan lebih baik:

Pembelian pabrik baru menghasilkan penghematan sebesar Rs 14.000 (Rs 90.000 – 76.000). Manajemen harus mempertimbangkan apakah manfaat ini cukup untuk membenarkan investasi sebesar Rs 80.000 pada mesin baru.

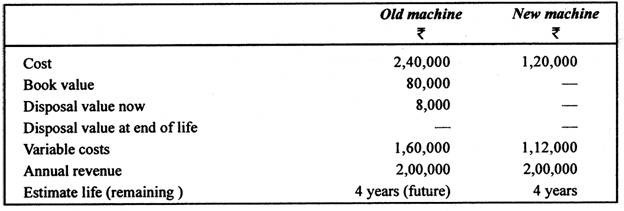

Ambil contoh lain, misalkan manajemen sebuah perusahaan ingin mengganti mesin lama dengan yang baru.

Datanya adalah sebagai berikut:

Analisisnya adalah sebagai berikut:

Biaya yang relevan:

(a) Nilai pelepasan sekarang — mewakili arus kas masuk masa depan.

(b) Biaya mesin baru — merupakan arus kas keluar masa depan.

(c) Biaya variabel — biaya inkremental.

Biaya tidak relevan:

(a) Biaya mesin lama — biaya masa lalu (historis).

(b) Nilai buku dan keuntungan atau kerugian pelepasan — keduanya melibatkan penyusutan dan biaya asli (yaitu, biaya hangus).

(c) Pendapatan tahunan — ini akan menjadi relevan (karena mewakili arus kas masuk masa depan) jika berbeda di antara alternatif-alternatif. Tetapi dalam contoh ini adalah umum untuk kedua opsi tersebut.

Selama empat tahun:

Keputusan lagi adalah mengganti mesin lama dan membeli mesin baru.

7. Keputusan Beli atau Sewa:

Masalah lain yang biasanya dihadapi manajemen adalah apakah akan membeli aset atau menyewanya. Penyewaan aset menghasilkan pembayaran tunai di masa depan (arus keluar) yang harus didiskontokan kembali ke masa kini. Asumsikan sebuah perusahaan sedang mempertimbangkan apakah akan menyewa atau membeli aset.

Aset tersebut dapat dibeli seharga Rs 6,75,00,000 atau dapat disewa selama lima tahun dengan membayar pembayaran sewa sebesar Rs 2,50,00,000 per tahun untuk dua tahun pertama, Rs 1,50,00,000 untuk dua tahun berikutnya dan Rs 1,00,00,000 untuk tahun lalu. Perusahaan dapat meminjam Rs 6,75,00,000 dari banknya. Jika nilai sekarang dari pembayaran sewa lima tahun melebihi Rs 6,75,00,000 aset harus dibeli dan tidak disewakan; namun, jika nilai sekarang secara keseluruhan kurang dari Rs 6,75,00,000 akan lebih baik untuk menyewakan aset tersebut.

Jika sewa aset dianggap sebagai sewa operasi, pembayaran sewa akan dikurangkan dari pendapatan setiap tahun untuk sampai pada pendapatan sebelum pajak. Metode ini menurunkan kewajiban pajak pada tahun-tahun awal umur aset daripada yang diizinkan jika perusahaan diminta untuk mendepresiasi aset. Untuk menentukan manfaat dalam kewajiban pajak, perlu dipertimbangkan pengurangan bunga yang akan diperoleh jika suatu perusahaan meminjam dana untuk memperoleh aset tersebut.

Pembayaran bunga akan dikurangkan dari pajak. Selain itu, aset tersebut akan disusutkan dan jumlah penyusutan akan dikurangi untuk tujuan pajak penghasilan. Jika aset tersebut akan disewakan, total pembayaran akan dipotong untuk keperluan pajak penghasilan. Perbedaan antara dua lantai ini harus dianalisis dan nilai sekarang bersih dari perbedaan pembayaran pajak harus ditentukan. Angka ini akan memandu manajemen untuk memutuskan apakah akan membeli atau menyewa.