Mari kita telaah secara mendalam pengertian, klasifikasi, batasan dan format laporan arus kas.

Arti Laporan Arus Kas:

Laporan Arus Kas adalah pernyataan yang menggambarkan arus masuk (sumber) dan arus keluar (penggunaan) kas dan setara kas dalam suatu perusahaan selama periode waktu tertentu. Pernyataan seperti itu menyebutkan efek bersih dari berbagai transaksi bisnis pada kas dan setaranya dan memperhitungkan penerimaan dan pengeluaran kas.

Laporan arus kas meringkas penyebab perubahan posisi kas suatu perusahaan bisnis antara tanggal dua neraca. Menurut AS-3 (Revisi), perusahaan harus menyiapkan laporan arus kas dan menyajikannya untuk setiap periode penyusunan laporan keuangan.

Istilah kas, setara kas, dan arus kas digunakan dalam pernyataan ini dengan arti sebagai berikut:

- Kas terdiri dari kas dan giro pada bank.

- Setara kas adalah investasi jangka pendek yang sangat likuid yang siap dikonversi menjadi kas dalam jumlah yang diketahui dan memiliki risiko perubahan nilai yang tidak signifikan. Setara kas dimiliki untuk tujuan memenuhi komitmen kas jangka pendek dan bukan untuk investasi atau tujuan lainnya.

Agar suatu investasi memenuhi syarat sebagai setara kas, investasi tersebut harus siap dikonversikan menjadi sejumlah kas yang diketahui dan tunduk pada risiko perubahan nilai yang tidak signifikan. Oleh karena itu, suatu investasi biasanya memenuhi syarat sebagai setara kas hanya jika jatuh temponya pendek, misalnya tiga bulan atau kurang dari tanggal perolehannya. Investasi dalam saham dikecualikan dari setara kas kecuali, secara substansi, setara kas: misalnya, saham preferensi suatu perusahaan yang diperoleh sesaat sebelum tanggal penebusan yang ditentukan (asalkan hanya ada risiko kegagalan perusahaan yang tidak signifikan untuk membayar jumlah tersebut). saat jatuh tempo).

- Arus kas adalah arus masuk dan keluar kas dan setara kas. Arus kas dikatakan telah terjadi ketika setiap transaksi membuat perubahan jumlah kas dan setara kas yang tersedia sebelum terjadi transaksi. Jika pengaruh transaksi mengakibatkan bertambahnya kas dan ekuivalennya disebut arus masuk (sumber) dan jika mengakibatkan berkurangnya total kas disebut arus keluar (penggunaan) kas.

Arus kas mengecualikan pergerakan antara pos-pos yang merupakan kas atau setara kas karena komponen ini merupakan bagian dari pengelolaan kas suatu perusahaan dan bukan bagian dari aktivitas operasi, investasi, dan pendanaannya. Manajemen kas mencakup investasi kelebihan kas dalam setara kas.

Klasifikasi Arus Kas:

Menurut AS-3 (Revisi), laporan arus kas harus melaporkan arus kas selama periode yang diklasifikasikan menurut aktivitas operasi, investasi, dan pendanaan.

Dengan demikian, arus kas diklasifikasikan menjadi tiga kategori utama:

- Arus kas dari aktivitas operasi.

- Arus kas dari aktivitas investasi.

- Arus kas dari aktivitas pendanaan.

1. Arus Kas dari Aktivitas Operasi:

Aktivitas operasi adalah aktivitas penghasil pendapatan utama perusahaan dan aktivitas lain yang bukan aktivitas investasi atau pendanaan. Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator utama sejauh mana operasi perusahaan telah menghasilkan arus kas yang cukup untuk mempertahankan kemampuan operasi perusahaan, membayar dividen, membayar kembali pinjaman, dan melakukan investasi baru tanpa jaminan. sumber pendanaan eksternal. Informasi tentang komponen tertentu dari arus kas operasi historis berguna, bersama dengan informasi lainnya, dalam meramalkan arus kas operasi masa depan.

Arus kas dari aktivitas operasi terutama berasal dari aktivitas penghasil pendapatan utama perusahaan. Oleh karena itu, umumnya merupakan hasil dari transaksi dan peristiwa lain yang masuk ke dalam penentuan laba atau rugi bersih.

Contoh arus kas dari aktivitas operasi adalah:

(a) Penerimaan kas dari penjualan barang dan pemberian jasa;

(b) Penerimaan kas dari royalti, biaya, komisi, dan pendapatan lainnya;

(c) pembayaran tunai kepada pemasok barang dan jasa;

(d) Pembayaran tunai untuk dan atas nama karyawan;

(e) Penerimaan kas dan pembayaran tunai dari perusahaan asuransi untuk premi dan klaim, anuitas dan manfaat polis lainnya;

(f) pembayaran tunai atau pengembalian pajak penghasilan kecuali hal itu dapat secara khusus diidentifikasikan dengan aktivitas pendanaan dan investasi; dan

(g) Penerimaan dan pembayaran kas terkait dengan kontrak berjangka, kontrak forward, kontrak opsi, dan kontrak swap ketika kontrak diadakan untuk tujuan transaksi atau perdagangan.

Beberapa transaksi, seperti penjualan tanaman, dapat menimbulkan keuntungan atau kerugian yang termasuk dalam penentuan laba atau rugi bersih. Namun, arus kas yang berkaitan dengan transaksi tersebut merupakan arus kas dari aktivitas investasi.

2. Arus Kas dari Aktivitas Investasi:

Aktivitas investasi adalah perolehan dan pelepasan aset jangka panjang dan investasi lain yang tidak termasuk setara kas. Pengungkapan terpisah atas arus kas yang berasal dari aktivitas investasi penting karena arus kas mencerminkan sejauh mana pengeluaran telah dilakukan untuk sumber daya yang dimaksudkan untuk menghasilkan pendapatan dan arus kas masa depan.

Contoh arus kas yang berasal dari aktivitas investasi adalah:

(a) Pembayaran tunai untuk memperoleh aset tetap (termasuk aset tidak berwujud). Pembayaran ini termasuk yang terkait dengan biaya penelitian & pengembangan yang dikapitalisasi dan aset tetap yang dibangun sendiri;

(b) penerimaan kas dari pelepasan aset tetap (termasuk aset tidak berwujud);

(c) pembayaran tunai untuk mengakuisisi saham, waran, atau instrumen hutang dari perusahaan lain dan kepentingan dalam usaha patungan (selain pembayaran untuk instrumen yang dianggap setara kas dan yang dimiliki untuk tujuan transaksi atau perdagangan);

(d) Penerimaan kas dari pelepasan saham, waran, atau instrumen hutang perusahaan lain dan kepentingan dalam usaha patungan (selain penerimaan dari instrumen yang dianggap setara kas 1 dan yang dimiliki untuk tujuan perdagangan atau perdagangan);

(e) Uang muka dan pinjaman yang diberikan kepada pihak ketiga (selain uang muka dan pinjaman yang diberikan oleh perusahaan keuangan);

(f) Penerimaan kas dari pelunasan uang muka dan pinjaman yang diberikan kepada pihak ketiga (selain uang muka dan pinjaman dari perusahaan keuangan);

(g) Pembayaran tunai untuk kontrak berjangka, kontrak forward, kontrak opsi, dan kontrak swap kecuali jika kontrak tersebut diadakan untuk tujuan transaksi atau perdagangan, atau pembayaran tersebut diklasifikasikan sebagai aktivitas pendanaan; dan

(h) Penerimaan kas dari kontrak berjangka, kontrak forward, kontrak opsi, dan kontrak swap kecuali jika kontrak tersebut diadakan untuk tujuan perdagangan atau perdagangan, atau penerimaan tersebut diklasifikasikan sebagai aktivitas pendanaan.

3. Arus Kas dari Aktivitas Pendanaan:

Aktivitas pendanaan adalah aktivitas yang menghasilkan perubahan dalam ukuran dan komposisi modal pemilik (termasuk kapitalisasi saham preferen! dalam kasus perusahaan) dan pinjaman perusahaan. Pengungkapan arus kas terpisah yang timbul dari aktivitas pendanaan penting karena berguna dalam memprediksi klaim atas arus kas masa depan oleh penyedia dana (baik modal maupun pinjaman) kepada perusahaan.

Contoh arus kas yang berasal dari aktivitas pendanaan adalah:

(a) Hasil kas dari penerbitan saham atau instrumen serupa lainnya:

(b) Penerimaan kas dari penerbitan surat utang, pinjaman, wesel, obligasi, dan pinjaman jangka pendek atau jangka panjang lainnya; dan

(c) Pembayaran tunai atas jumlah yang dipinjam seperti pelunasan surat utang, obligasi, saham preferen.

Keterbatasan Laporan Arus Kas:

Meskipun banyak kegunaannya, laporan arus kas mengalami keterbatasan sebagai berikut:

(i) Karena laporan arus kas didasarkan pada akuntansi basis kas, ia mengabaikan konsep dasar akuntansi basis akrual.

(ii) Beberapa orang merasa bahwa modal kerja adalah konsep dana yang lebih luas, laporan arus dana memberikan gambaran yang lebih lengkap daripada laporan arus kas.

(iii) Laporan arus kas tidak cocok untuk menilai profitabilitas perusahaan karena biaya non-kas diabaikan saat menghitung arus kas dari aktivitas operasi.

(iv) Laporan arus kas bukan pengganti laporan laba rugi, melainkan pelengkap laporan laba rugi. Arus kas bersih tidak berarti laba bersih perusahaan.

(v) Laporan arus kas juga bukan merupakan pengganti laporan arus dana yang memberikan informasi berkaitan dengan sebab-sebab yang menyebabkan bertambahnya atau berkurangnya modal kerja.

(vi) Studi komparatif atas laporan arus kas dapat memberikan hasil yang menyesatkan.

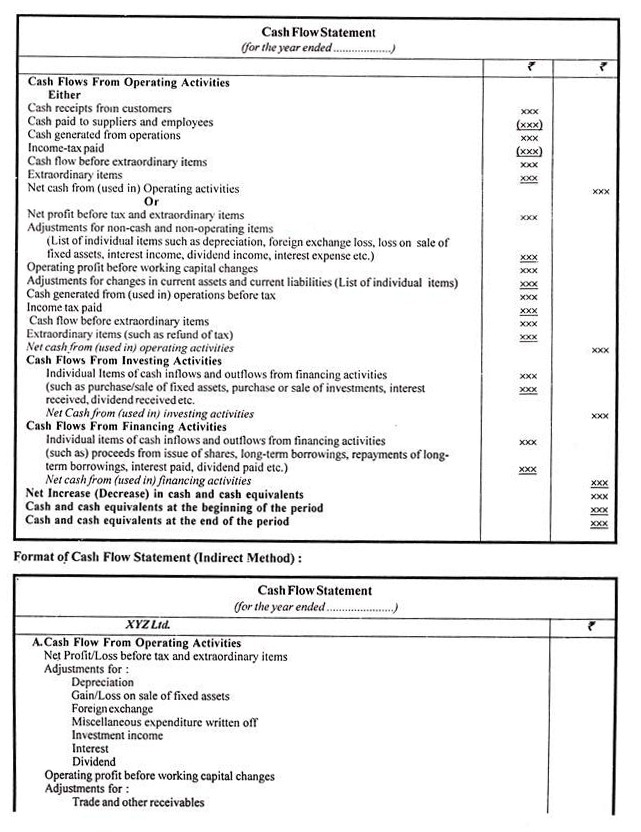

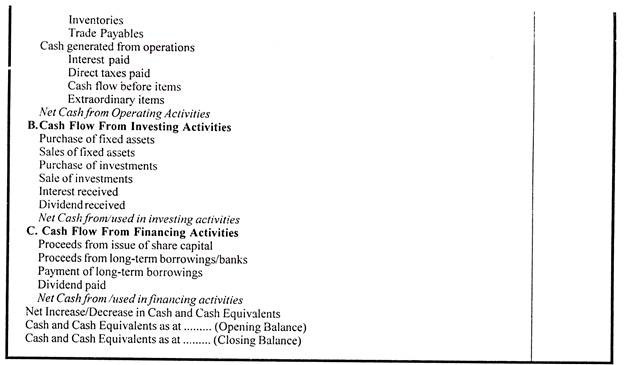

Format Laporan Arus Kas:

AS – 3 (Revisi) belum menyediakan format khusus untuk menyusun laporan arus kas. Namun, gagasan tentang format yang disarankan dapat disimpulkan dari ilustrasi yang muncul dalam lampiran standar akuntansi. Laporan arus kas harus melaporkan arus kas selama periode yang diklasifikasikan menurut aktivitas operasi, investasi, dan pendanaan.

Format laporan arus kas yang banyak digunakan (Metode Langsung) diberikan di bawah ini: