Marilah kita mempelajari secara mendalam pengertian, sifat, tujuan, kegunaan dan pentingnya laporan keuangan .

Arti Laporan Keuangan:

Laporan keuangan adalah kumpulan data yang diatur menurut prosedur akuntansi yang logis dan konsisten. Tujuannya adalah untuk menyampaikan pemahaman tentang beberapa aspek keuangan dari sebuah perusahaan bisnis. Ini mungkin menunjukkan posisi pada suatu saat, seperti dalam kasus neraca, atau mungkin mengungkapkan serangkaian aktivitas selama periode waktu tertentu, seperti dalam kasus laporan laba rugi.

Dengan demikian, istilah ‘laporan keuangan’ umumnya mengacu pada dua pernyataan:

(i) Laporan posisi atau neraca; dan

(ii) Laporan laba rugi atau akun laba rugi.

Pernyataan-pernyataan ini digunakan untuk menyampaikan kepada manajemen dan pihak luar lain yang berkepentingan tentang profitabilitas dan posisi keuangan suatu perusahaan.

Laporan keuangan adalah hasil dari proses meringkas akuntansi. Dalam kata-kata John N. Myer, “Laporan keuangan memberikan ringkasan akun-akun perusahaan bisnis, neraca yang mencerminkan aset, kewajiban dan modal pada tanggal tertentu dan laporan laba rugi menunjukkan hasil operasi selama periode tertentu.” Laporan keuangan disusun sebagai hasil akhir dari akuntansi keuangan dan merupakan sumber utama informasi keuangan suatu perusahaan.

Smith dan Asburne mendefinisikan laporan keuangan sebagai, “produk akhir dari akuntansi keuangan dalam satu set laporan keuangan yang disiapkan oleh akuntan perusahaan bisnis-yang dimaksudkan untuk mengungkapkan posisi keuangan perusahaan, hasil dari aktivitasnya baru-baru ini, dan analisis tentang apa yang telah dilakukan dengan laba.”

Laporan keuangan disebut juga laporan keuangan. Dalam kata-kata Anthony “Laporan keuangan, pada dasarnya, adalah laporan sementara, disajikan setiap tahun dan mencerminkan pembagian kehidupan perusahaan menjadi periode akuntansi yang kurang lebih sewenang-wenang-lebih sering setahun.”

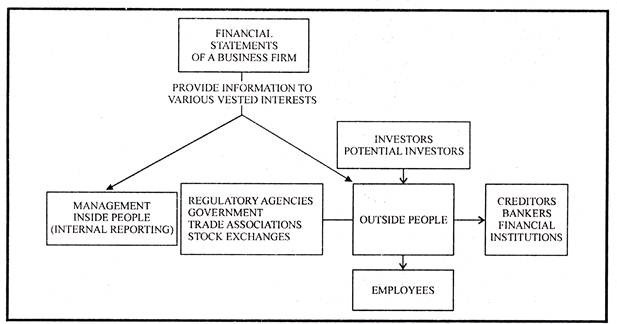

Laporan keuangan adalah dasar pengambilan keputusan oleh manajemen serta pihak luar lainnya yang berkepentingan dengan urusan perusahaan seperti investor, kreditur, pelanggan, pemasok, lembaga keuangan, karyawan, calon investor, pemerintah dan masyarakat umum.

Sifat Laporan Keuangan:

Laporan keuangan disusun berdasarkan fakta yang tercatat. Fakta-fakta yang tercatat adalah fakta-fakta yang dapat dinyatakan dalam istilah moneter. Laporan disusun untuk periode tertentu, umumnya satu tahun. Transaksi dicatat dalam urutan kronologis, saat dan saat peristiwa terjadi.

Catatan akuntansi dan laporan keuangan yang dibuat dari catatan ini didasarkan pada biaya historis. Laporan keuangan, secara alami, adalah ringkasan dari hal-hal yang tercatat dalam bisnis dan laporan ini disusun secara berkala, umumnya untuk periode akuntansi.

The American Institute of Certified Public Accountants menyatakan sifat laporan keuangan sebagai “Laporan Keuangan disusun dengan tujuan menyajikan tinjauan berkala atas laporan kemajuan oleh manajemen dan berhubungan dengan status investasi dalam bisnis dan hasil yang dicapai selama periode yang ditinjau. Mereka mencerminkan kombinasi dari fakta yang tercatat, prinsip akuntansi dan penilaian pribadi.”

The American Accounting Association mengungkapkan dalam pernyataannya, “Setiap pernyataan perusahaan harus didasarkan pada prinsip-prinsip akuntansi yang cukup seragam, objektif dan dipahami dengan baik untuk membenarkan pendapat mengenai kondisi dan kemajuan bisnis perusahaan. Asumsi dasarnya adalah bahwa tujuan laporan keuangan periodik suatu perusahaan adalah untuk memberikan informasi yang diperlukan untuk pembentukan penilaian yang dapat diandalkan.”

Menurut John N. Myer, “Laporan keuangan terdiri dari data yang merupakan hasil kombinasi dari:

(1) Fakta yang tercatat mengenai transaksi bisnis,

(2) Konvensi diadopsi untuk memfasilitasi teknik akuntansi,

(3) Postulat, atau asumsi yang dibuat untuk dan

(4) Penilaian pribadi yang digunakan dalam penerapan konvensi dan postulat.”

Poin-poin berikut menjelaskan sifat laporan keuangan:

1. Fakta Tercatat:

Istilah ‘fakta tercatat’ mengacu pada data yang diambil dari catatan akuntansi. Catatan dipelihara berdasarkan data biaya aktual. Original cost atau historical cost menjadi dasar pencatatan berbagai transaksi. Angka-angka dari berbagai akun seperti kas di tangan, kas di bank, tagihan tagihan, debitur bermacam-macam, aset tetap, dll. Diambil sesuai dengan angka yang dicatat dalam buku akuntansi. Aset yang dibeli pada waktu yang berbeda dan pada harga yang berbeda disatukan dan ditampilkan dengan harga perolehan. Karena fakta yang tercatat tidak didasarkan pada biaya penggantian, laporan keuangan tidak menunjukkan kondisi keuangan saat ini yang menjadi perhatian.

2. Konvensi Akuntansi:

Konvensi akuntansi tertentu diikuti saat menyiapkan laporan keuangan. Konvensi menilai persediaan pada biaya atau harga pasar, mana yang lebih rendah, diikuti. Penilaian aset dengan biaya dikurangi penyusutan prinsip untuk tujuan neraca diikuti.

Konvensi materialitas diikuti dalam berurusan dengan barang-barang kecil seperti pensil, pena, perangko, dll. Barang-barang ini diperlakukan sebagai pengeluaran pada tahun pembeliannya meskipun bersifat aset. Alat tulis dinilai menurut harga perolehan dan bukan menurut prinsip harga pokok atau harga pasar mana yang lebih kecil. Penggunaan konvensi akuntansi membuat laporan keuangan dapat dibandingkan, sederhana dan realistis.

3. Postulat:

Akuntan membuat asumsi tertentu saat membuat catatan akuntansi. Salah satu asumsi ini adalah bahwa perusahaan diperlakukan sebagai kelangsungan usaha. Alternatif lain untuk postulat ini adalah bahwa perusahaan akan dilikuidasi, hal ini tidak dapat dipertahankan jika manajemen menunjukkan niat untuk melikuidasi perusahaan tersebut. Jadi aset ditampilkan secara kelangsungan usaha. Asumsi penting lainnya adalah menganggap bahwa nilai uang akan tetap sama dalam periode yang berbeda.

Meskipun ada perubahan drastis dalam daya beli uang, aset yang dibeli pada waktu yang berbeda akan ditunjukkan pada jumlah yang dibayarkan. Saat menyiapkan akun laba rugi, pendapatan diperlakukan pada tahun di mana penjualan dilakukan meskipun harga jual dapat diterima dalam beberapa tahun. Asumsi ini dikenal sebagai postulat realisasi.

4. Penilaian Pribadi:

Meskipun konvensi akuntansi standar tertentu diikuti dalam menyiapkan laporan keuangan, namun penilaian pribadi akuntan tetap memainkan peran penting. Misalnya, dalam menerapkan biaya atau nilai pasar mana yang lebih kecil untuk penilaian persediaan, akuntan harus menggunakan pertimbangannya dalam menghitung biaya dalam kasus tertentu. Ada beberapa metode untuk menilai saham, yaitu; last in first out, first in first out, metode biaya rata-rata, biaya standar, metode stok dasar, dll.

Akuntan akan menggunakan salah satu metode ini untuk menilai bahan. Pemilihan metode penyusutan, untuk menggunakan salah satu dari beberapa metode untuk memperkirakan piutang tak tertagih, untuk menentukan periode penghapusan aset tidak berwujud adalah beberapa contoh di mana pertimbangan akuntan akan memainkan peran penting dalam memilih tindakan yang paling tepat. .

Tujuan Laporan Keuangan:

Laporan keuangan adalah sumber informasi yang menjadi dasar penarikan kesimpulan tentang profitabilitas dan posisi keuangan suatu masalah. Mereka adalah sarana utama yang digunakan oleh perusahaan untuk mempresentasikan situasi keuangan pemilik, kreditur, dan masyarakat umum mereka. Tujuan utama laporan keuangan adalah untuk membantu pengambilan keputusan.

Dewan Prinsip Akuntansi Amerika (APB) menyatakan tujuan laporan keuangan berikut ini:

(i) Untuk menyediakan informasi keuangan yang andal tentang sumber daya ekonomi dan kewajiban perusahaan bisnis.

(ii) Untuk memberikan informasi lain yang diperlukan tentang perubahan sumber daya dan kewajiban ekonomi tersebut.

(iii) Untuk memberikan informasi yang andal tentang perubahan sumber daya bersih (sumber daya dikurangi kewajiban) yang timbul dari aktivitas bisnis.

(iv) Untuk memberikan informasi keuangan yang membantu memperkirakan potensi pendapatan bisnis.

(v) Untuk mengungkapkan, sejauh mungkin, informasi lain yang terkait dengan laporan keuangan yang relevan dengan kebutuhan para pengguna laporan tersebut.

Kegunaan Laporan Keuangan:

George O. May menunjukkan penggunaan utama laporan keuangan berikut ini:

(1) Sebagai laporan kepengurusan;

(2) Sebagai dasar kebijakan fiskal;

(3) Untuk menentukan legalitas dividen;

(4) Sebagai panduan untuk menyarankan tindakan dividen;

(5) Sebagai dasar pemberian kredit;

(6) Sebagai informasi bagi calon investor dalam suatu perusahaan;

(7) Sebagai pedoman nilai investasi yang telah dilakukan;

(8) Sebagai bantuan pengawasan pemerintah;

(9) Sebagai dasar pengaturan harga atau tarif;

(10) Sebagai dasar pengenaan pajak.

Pentingnya Laporan Keuangan:

Utilitas laporan keuangan untuk berbagai pihak dibahas secara rinci sebagai berikut:

(1) Manajemen:

Laporan keuangan berguna untuk menilai efisiensi untuk berbagai pusat biaya. Manajemen dapat melakukan pengendalian biaya melalui pernyataan ini. Tempat yang efisien dan tidak efisien dibawa ke pemberitahuan manajemen. Manajemen dapat memutuskan tindakan yang akan diadopsi di masa depan.

(2) Kreditur:

Para kreditur perdagangan harus dibayar dalam waktu singkat. Kewajiban ini dipenuhi dari aset lancar. Kreditur akan tertarik pada solvabilitas saat ini dari keprihatinan tersebut. Perhitungan rasio lancar dan rasio likuid akan memungkinkan kreditur untuk menilai posisi keuangan saat ini terkait dengan hutang mereka.

(3) Bankir:

Bankir tertarik untuk melihat bahwa jumlah pinjaman aman dan nasabah juga mampu membayar bunga secara teratur. Bankir akan menganalisis neraca untuk menentukan kekuatan keuangan dari kekhawatiran dan laporan laba rugi juga akan dipelajari untuk mengetahui posisi pendapatan.

Seorang bankir memiliki jumlah nasabah yang banyak dan tidak memungkinkan untuk mengawasi kegiatan usahanya. Melalui laporan keuangan, seorang bankir dapat mengawasi rencana bisnis dan kinerja nasabahnya. Pernyataan-pernyataan ini juga membantu bankir untuk menentukan jumlah sekuritas yang akan diminta dari nasabah sebagai jaminan pinjaman.

(4) Investor:

Investor tersebut meliputi investor jangka pendek dan jangka panjang. Mereka tertarik dengan keamanan jumlah pokok pinjaman dan pembayaran bunga reguler oleh pihak bersangkutan. Para investor akan mempelajari solvabilitas jangka panjang dari kekhawatiran tersebut dengan bantuan laporan keuangan. Para investor tidak hanya akan menganalisis posisi keuangan saat ini tetapi juga akan mempelajari prospek masa depan dan rencana perluasan perhatian. Kemungkinan membayar kembali jumlah pinjaman dalam menghadapi likuidasi kekhawatiran juga dipertimbangkan.

(5) Pemerintah:

Laporan keuangan digunakan untuk menilai kewajiban pajak perusahaan bisnis. Pemerintah mempelajari situasi ekonomi negara dari pernyataan ini. Pernyataan ini memungkinkan pemerintah untuk mengetahui apakah bisnis mengikuti berbagai aturan dan peraturan atau tidak. Pernyataan-pernyataan ini juga menjadi dasar untuk membingkai dan mengubah berbagai undang-undang untuk pengaturan bisnis.

(6) Asosiasi Perdagangan:

Asosiasi ini memberikan layanan dan perlindungan kepada anggota. Mereka dapat menganalisis laporan keuangan untuk tujuan memberikan fasilitas kepada para anggota ini. Mereka dapat mengembangkan rasio standar dan merancang sistem akun yang seragam.

(7) Bursa Efek:

Bursa saham menangani pembelian dan penjualan sekuritas perusahaan yang berbeda. Laporan keuangan memungkinkan pialang saham untuk menilai posisi keuangan dari berbagai masalah. Penetapan harga sekuritas, dll., juga didasarkan pada pernyataan ini.