Di bawah ini adalah kutipan dari akun akhir perusahaan saham gabungan:

Neraca Laba Rugi untuk Tahun yang Berakhir pada Tanggal 31 Maret 2012

Perusahaan yang sama menggambarkan posisi keuangannya pada tanggal 31 Maret 2012 sebagai berikut melalui Neracanya:

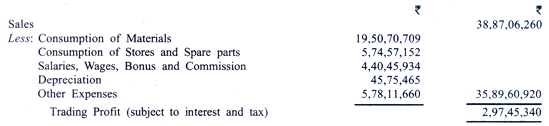

Yang ingin perusahaan nyatakan adalah bahwa berbagai pelanggan membeli barang dari perusahaan seharga Rs. 38,87 crore dan membayar atau berjanji untuk membayar jumlah tersebut kepada perusahaan. Selanjutnya, biaya yang dikeluarkan oleh perusahaan berjumlah Rp. 35,90 crore, kecuali Rs. 45,75 lakh mewakili keausan mesin, dll., Disebut depresiasi, perusahaan membayar atau akan membayar tunai; tidak ada pembayaran yang terlibat untuk penyusutan. Kegiatan produksi dan penjualan barang menghasilkan keuntungan sebesar Rp. 2,97 crore dari mana perusahaan akan memotong bunga dan pajak penghasilan yang harus dibayar olehnya; sisanya akan menjadi laba bersih dan akan menjadi milik pemegang saham.

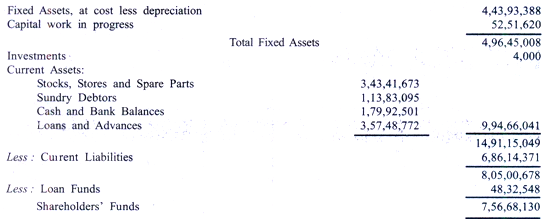

Angka-angka Neraca menunjukkan bahwa para pemegang saham perusahaan secara kolektif memiliki Rs. 7,57 crore; perusahaan berutang Rp. 48,32 lakh melalui pinjaman, mungkin karena pembayaran hanya dalam jangka panjang dan Rs. 6,86 crore sebagai kewajiban lancar, yaitu pembayaran harus dilakukan dalam waktu satu tahun sejak tanggal Neraca.

Aset perusahaan berjumlah Rp. 14,91 crore di mana Rs. 4,96 crore mewakili aset tetap, dipasang atau sedang dipasang, yaitu aset yang diperoleh untuk digunakan dalam produksi barang dan bukan untuk dijual kembali atau diubah menjadi barang jadi. Rp. Aset senilai 9,95 crore adalah aset “lancar” – baik uang tunai atau aset yang dimaksudkan untuk diubah menjadi uang tunai dalam satu tahun.

Debitur Bermacam-macam, pelanggan yang membeli barang tetapi belum membayarnya, akan membayar Rs. 1,14 triliun. Stok bahan, toko, dll., total Rs. 3,43 crore; ini akan dikonversi menjadi barang jadi untuk dijual kepada pelanggan. Jumlah uang muka ke berbagai pihak untuk berbagai keperluan, misalnya, uang muka ke pemasok bahan, total Rs. 3,57 triliun.

Neraca percobaan memberikan informasi dasar untuk menyiapkan dua laporan yang disebutkan di atas—Akun Laba Rugi dan Neraca. Tetapi kita harus jelas tentang apa yang tampak pada yang pertama dan yang terakhir.

Rekening Laba Rugi, juga disebut Laporan Pendapatan, dan Rekening Pendapatan dan Pengeluaran dalam kasus organisasi nirlaba, harus disusun sedemikian rupa sehingga memungkinkan mereka yang melewatinya dengan hati-hati untuk memiliki gagasan yang adil tentang hasil operasi sehari-hari (seperti memproduksi barang dan menjualnya) bersama dengan detail yang signifikan. Dalam kasus perusahaan saham gabungan, Akun Laba Rugi secara hukum diwajibkan untuk memberikan pandangan yang benar dan adil tentang keuntungan yang diperoleh atau kerugian yang diderita selama tahun tersebut.

Neraca, demikian pula, diperlukan dalam kasus perusahaan saham gabungan untuk memberikan gambaran yang benar dan wajar tentang posisi keuangan pada akhir tahun. Akan tepat untuk mengingat objek yang sama saat menyusun neraca perusahaan atau institusi lain. Dengan kata lain, mereka yang mempelajari neraca harus dapat menilai apakah perusahaan atau institusi tersebut sehat secara finansial atau tidak.

Seperti yang harus dilihat di atas, Rekening Laba Rugi memberikan informasi tentang: (1) pendapatan atau pendapatan yang diperoleh dan keuntungan lain yang diperoleh oleh pihak bersangkutan, dan (2) uang yang dikeluarkan untuk memperoleh pendapatan atau pendapatan dan kerugian lain yang mungkin terjadi. telah menderita. Selisih antara (1) dan (2) adalah untung jika (1) lebih besar; atau kerugian dalam kasus lain. Neraca mencatat apa yang dimiliki perusahaan (atau institusi), yang disebut aset.

Aset dapat dikonversi menjadi uang tunai atau memungkinkan perusahaan untuk melanjutkan pekerjaannya (misalnya, paten yang mengizinkan barang dari jenis tertentu untuk diproduksi) atau perusahaan dapat menikmati beberapa keuntungan tanpa pembayaran lebih lanjut (seperti premi asuransi yang berkaitan dengan tahun depan). Ini juga mencatat sumber-sumber dari mana dana yang diperlukan diperoleh—kontribusi oleh pemilik (modal) dan pinjaman yang diperoleh dan kredit yang diterima dari pihak luar.

Neraca juga dapat dipandang sebagai indikasi total sumber daya yang ditempatkan pada pembuangan perusahaan dan menunjukkan bagaimana sumber daya telah digunakan. Ada pandangan, yang disebut pandangan Aset dan Kewajiban, tentang keuntungan atau kerugian yang berasal dari perubahan sumber daya ekonomi bersih suatu bisnis selama suatu periode.

Pengukuran laba berasal dari laporan aset dan liabilitas (yang dapat didefinisikan secara beragam) pada tanggal yang relevan; laba atau rugi sama dengan perubahan dalam sumber daya bersih (atau aktiva bersih) dari usaha tersebut. Namun, dalam buku ini kami akan menerima pandangan pendapatan dan beban dari laba rugi, yaitu bergantung pada Neraca Laba Rugi untuk memperoleh hasil bersih operasi selama suatu periode.

Perlu dicatat bahwa posisi keuangan perusahaan pasti akan dipengaruhi oleh hasil operasinya—perusahaan yang menderita kerugian harus berada dalam posisi yang kurang beruntung dari sebelumnya dan sebaliknya Kedua pernyataan itu saling terkait†”Neraca menggambarkan posisi keuangan sementara laporan laba rugi memberikan banyak, meskipun tidak semua, penjelasan tentang penyebab yang menyebabkan perubahan posisi keuangan.

Hubungan ini juga akan menjadi jelas dari pembahasan tentang prinsip dasar yang mengatur penyusunan kedua pernyataan tersebut. Prinsip tersebut disebut “Prinsip Pencocokan”: tanpa penerapan prinsip ini, baik Neraca Laba Rugi maupun Neraca tidak dapat diperlakukan sebagai benar dan adil.

Prinsip Pencocokan:

Menurut prinsip ini, pendapatan dan biaya relevan yang dikeluarkan harus dikorelasikan dan dicocokkan sehingga gambaran lengkap tersedia. Misalkan sebuah perusahaan, menutup pembukuannya setiap tahun pada tanggal 31 Maret, memproduksi jurnal bulanan, menerima langganan tahunan pada bulan Januari 2011 dan memperlakukannya sebagai pendapatan. Hal ini akan menyebabkan distorsi gambar karena sembilan edisi pada 2011-2012 harus dipasok tanpa menerima jumlah lebih lanjut; efek bersihnya adalah pendapatan 2011-2012 dialihkan ke 2010-2011.

Hal yang tepat untuk dilakukan adalah memperlakukan langganan 3 bulan sebagai pendapatan untuk tahun 2010-2011 dan langganan 9 bulan harus diteruskan ke tahun 2011-2012 dan ditunjukkan dalam Neraca (per 31 Maret 2011) untuk menunjukkan bahwa langganan ini telah diterima dan akan melibatkan pasokan sembilan masalah.

Demikian pula, untuk mengambil contoh lain, misalkan sebuah mesin cetak mengeluarkan biaya sebesar Rs. 15.000 untuk pekerjaan yang belum selesai dan karena itu belum ditagih ke pelanggan. Memperlakukan jumlah ini sebagai beban berarti mengempiskan laba tahun berjalan secara berlebihan—sebaiknya jumlah ini harus didebit ke Akun Laba Rugi tahun depan ketika pendapatan juga akan dikreditkan.

Implikasi dari prinsip ini adalah sebagai berikut:

(i) Ketika suatu item pendapatan dimasukkan ke dalam laporan laba rugi, semua biaya yang dikeluarkan (baik dibayar tunai atau tidak) harus ditetapkan pada sisi biaya.

(ii) Jika suatu jumlah dibelanjakan tetapi terhadapnya pendapatan akan diperoleh pada periode berikutnya, jumlah tersebut harus diteruskan ke periode berikutnya (dan ditunjukkan dalam neraca sebagai aset) dan kemudian pada tahun berikutnya diperlakukan sebagai biaya.

Contoh:

- Pada akhir tahun, sebagian barang yang dibeli tetap tidak terjual. Kemudian harga pokok barang yang bersangkutan harus dibawa ke tahun berikutnya dan ditetapkan terhadap penjualan tahun berikutnya. Ini adalah alasan untuk menilai saham dan memperhitungkannya. Ini juga berlaku untuk pekerjaan yang sedang berjalan.

- Mesin yang dibeli akan bertahan selama sepuluh tahun. Maka hanya sepersepuluh dari biaya yang harus diperlakukan sebagai biaya dan jumlah sisanya harus ditampilkan di neraca sebagai aset.

- Tarif yang dibayarkan juga sebagian untuk tahun berikutnya—bagian yang berkaitan dengan tahun berikutnya harus diperlihatkan sebagai beban hanya tahun depan dan bukan tahun ini.

Hal di atas dapat diringkas dengan mengatakan bahwa, dari jumlah total yang dibelanjakan, bagian yang akan menerima manfaat atau pendapatan yang diperoleh di masa depan ditampilkan di neraca sebagai aset dan sisanya diperlakukan sebagai biaya atau kerugian. Dalam pengertian ini, aset hanyalah biaya yang belum diamortisasi—jumlah yang belum diserap dalam laporan laba rugi.

(iii) Jika suatu jumlah yang bersifat pendapatan diterima tetapi terhadapnya layanan akan diberikan atau barang akan dipasok di masa depan, jumlah tersebut tidak boleh diperlakukan sebagai pendapatan tahun ini tetapi hanya tahun depan—tahun ini, itu akan ditampilkan sebagai liabilitas.

Perlu dicatat bahwa kerugian, yang tidak menghasilkan pendapatan atau diharapkan akan diperoleh, harus dibebankan ke akun laba rugi pada tahun terjadinya. Misalnya, jika aset musnah karena kebakaran, nilai bukunya, dikurangi jumlah yang dapat diperoleh kembali dari perusahaan asuransi, harus didebet dalam akun laba rugi.

Namun, kerugian besar seperti itu dapat tersebar selama tiga atau empat tahun; jumlah yang tidak dibebankan ke akun laba rugi akan ditampilkan di neraca. Berdasarkan penerapan prinsip penandingan, dari jumlah total yang dikeluarkan, jumlah tertentu ditampilkan dalam Neraca Laba Rugi dan diperlakukan sebagai biaya atau kerugian: jumlah sisanya ditampilkan dalam Neraca sebagai aset.

Misalnya, dari jumlah yang dihabiskan untuk mesin, sebagian didebet ke Akun Laba Rugi sebagai penyusutan dan sisanya hanya ditampilkan di Neraca. Dari jumlah total yang dihabiskan untuk produksi barang, bagian yang relevan dengan stok yang masih ada ditampilkan di Neraca; jumlah yang tersisa didebet ke Akun Laba Rugi. Sifat dari jumlah yang ditampilkan dalam neraca menetapkan hubungan yang sangat signifikan antara kedua laporan tersebut.

Keterbatasan:

Karena inflasi atau lebih tepatnya inflasi yang berkelanjutan, distorsi merayap ke dalam kerja Prinsip Pencocokan. Pendapatan diperoleh menurut harga saat ini tetapi beberapa biaya, terutama penyusutan dan juga biaya bahan yang dikonsumsi, mungkin sudah kedaluwarsa. Jika sebuah mesin dibeli pada tahun 2005-06 seharga Rs. 10,00,000 dengan taksiran umur 10 tahun, penyusutan mungkin Rs. 1,00,000 per tahun dan dibebankan ke Rekening Laba Rugi pada angka tersebut bahkan pada tahun 2011-2012.

Jika harga sejak 2005-06 telah naik 2½ kali lipat, biaya penggantian mesin mungkin menjadi Rs. 25 lakh dan penyusutan yang tepat adalah Rs. 2,50,000. Untuk mengisi Rs. 1,00,000, oleh karena itu, di permukaannya, memberikan gambaran yang terdistorsi. Ini juga terjadi ketika barang yang dibeli dijual atau bahan mentah diubah menjadi barang jadi setelah selang waktu. Ini sebagian merupakan masalah penghitungan inflasi tetapi merupakan batasan penting dari prinsip pencocokan.