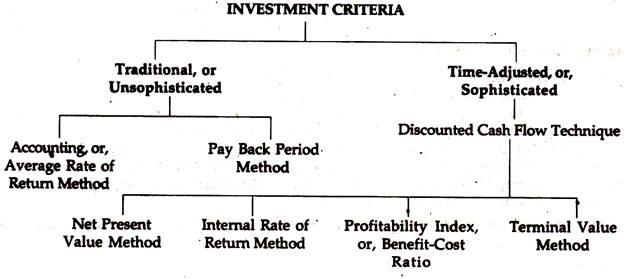

Poin-poin berikut menyoroti dua kategori metode penilaian keputusan belanja modal.

Teknik Akuntansi Tradisional atau Tidak Canggih atau Metode Tingkat Pengembalian Rata-Rata:

1. Akuntansi atau Metode Tingkat Pengembalian Rata-Rata:

Metode Average Rate of Return ( ARR) digunakan untuk mengukur profitabilitas proposal investasi.

Ini praktis merupakan metode akuntansi dan menggabungkan pengembalian yang diharapkan yang dapat diperoleh dari proyek.

Dengan metode ini, laba tahunan rata-rata (setelah pajak) dinyatakan sebagai persentase investasi. Ada sejumlah alternatif untuk menghitung ARR.

Meskipun tidak ada kesepakatan tentang definisinya, penggunaan ARR yang paling umum ditemukan dengan membagi laba tahunan rata-rata atau pendapatan setelah pajak dengan investasi rata-rata. Dalam hubungan ini, dapat dicatat bahwa investasi rata-rata harus sama dengan investasi awal ditambah nilai sisa, jika ada, dibagi dua.

Selain itu, ARR juga dapat diketahui dengan membagi total nilai buku investasi (setelah penyusutan) dengan umur proyek.

Oleh karena itu, ini hanyalah tarif rata-rata yang dinyatakan sebagai persentase dan dapat ditentukan dengan bantuan:

ARR = Laba Tahunan Rata-Rata setelah pajak/Investasi Rata-rata x 100

Dengan metode ini, investasi yang akan memberikan tingkat pengembalian tertinggi akan diterima. Kadang-kadang, perusahaan dapat menetapkan tingkat standar atau tingkat pengembalian cut-off dan, dengan demikian, investasi yang tidak akan menghasilkan tingkat ini akan dikeluarkan.

Keuntungan ARR:

(i) Perhitungannya sangat sederhana dan mudah.

(ii) Ini memasok informasi akuntansi yang tersedia.

Kekurangan ARR:

(i) Kerugian signifikan dari metode ini adalah bahwa metode ini tidak mengenali waktu arus kas masuk dan keluar karena metode ini didasarkan pada pendapatan akuntansi, bukan arus kas.

(ii) Selain itu, proyek-proyek yang bersaing umumnya memiliki jangka waktu yang bervariasi. Untuk mengetahui laba rata-rata, laba tahun tambahan dari suatu proyek yang memiliki umur lebih panjang dibandingkan dengan laba proyek yang umurnya relatif pendek. Ini tidak adil. Dengan demikian, sistem itu akan dipertimbangkan yang akan memenuhi kedua faktor tersebut, yaitu. waktu pendapatan dan berbagai panjang hidup.

Tingkat Pengembalian Tambahan:

Ini adalah keuntungan tambahan rata-rata yang dinyatakan sebagai persentase investasi. Dalam keadaan tersebut, jika ditemukan bahwa pengembalian memuaskan dibandingkan dengan apa yang tersedia, penggantian dapat dilakukan. Sebelum membahas prinsip-prinsip tersebut, perlu dijelaskan istilah-istilah terkait dalam hal itu, yaitu. (a) Investasi, dan (b) Laba tambahan rata-rata.

(a) Investasi:

(i) Biaya awal investasi

(ii) Investasi rata-rata.

Kita tahu bahwa biaya asli suatu aset secara bertahap berkurang dari tahun ke tahun selama umur efektifnya karena biaya modal dipulihkan melalui biaya penyusutan. Dengan demikian, jika Metode Penyusutan Garis Lurus diikuti, investasi rata-rata akan menjadi setengah dari bagian yang dapat disusutkan ditambah seluruh bagian (sisa) yang tidak dapat disusutkan dari biaya investasi. Harus disebutkan bahwa porsi penyusutan dibagi dua, karena investasi yang tidak tertutup turun dari biaya awal aset menjadi nol.

(b) Laba Tambahan Rata-Rata:

Ini hanyalah perbedaan antara laba yang timbul dari hasil penjualan dari output yang diproduksi oleh mesin baru itu dan yang diproduksi oleh mesin yang diusulkan untuk diganti. Ini dapat diambil (untuk tujuan menghitung laba atas investasi) sebagai laba sebelum pajak atau setelah pajak.

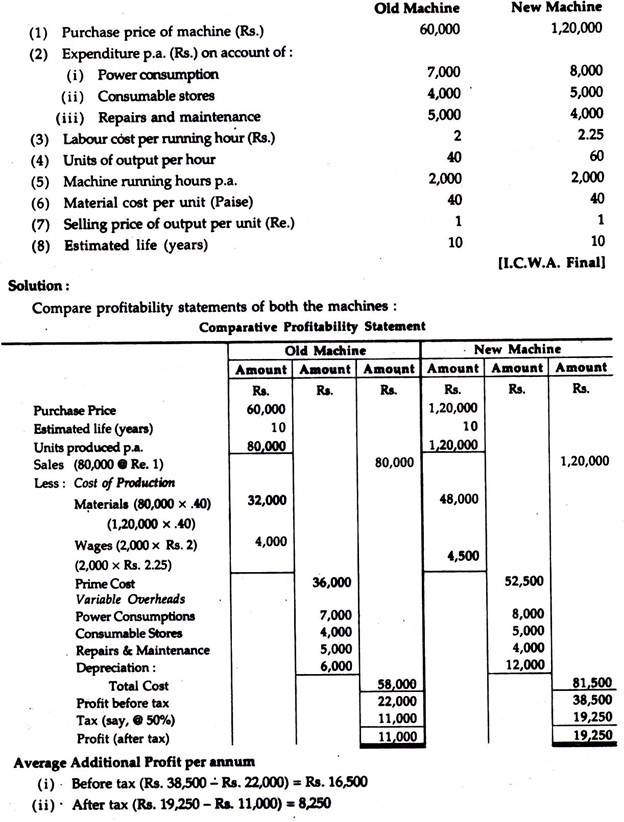

Ilustrasi 1:

ABC Co. memiliki mesin yang telah beroperasi selama 6 tahun. Manajemen sedang mempertimbangkan proposal untuk membeli model yang lebih baik dari mesin serupa yang menghasilkan peningkatan output.

Berikan pendapat Anda sebagai Cost Accountant atas usulan dari data berikut ini:

Oleh karena itu, jika proyek yang diusulkan dilakukan, akan ada tambahan pengembalian modal yang diinvestasikan @ 27,5% sebelum pajak dan 13,75% setelah pajak, yang dapat dianggap memuaskan. Oleh karena itu, proyek baru dapat dipertimbangkan.

Aturan Penerimaan:

Dari pembahasan sebelumnya menjadi jelas bahwa pembuat keputusan keuangan dapat memutuskan apakah proyek tertentu akan dilakukan atau tidak dengan bantuan ARR, yaitu apakah suatu proyek akan diterima atau ditolak. Kriteria terima-tolak, berdasarkan ARR, diikuti oleh manajemen.

Dengan kata lain, proyek-proyek yang ARR-nya lebih tinggi dari tarif/standar minimum yang ditetapkan akan diterima dan proyek-proyek yang ARR-nya kurang dari tarif/tarif standar yang ditetapkan tersebut akan ditolak. Metode peringkat juga dapat digunakan di sini. Proyek tersebut akan diberi peringkat satu yang memiliki ARR tertinggi dan sebaliknya, peringkat terendah akan diberikan jika ARR terendah.

Evaluasi ARR:

Sebelum mengevaluasi ARR, kelebihan dan kekurangannya harus dipertimbangkan dengan cermat.

Keunggulannya adalah:

(i) Atribut ARR yang paling signifikan adalah sangat sederhana untuk dipahami dan mudah dihitung.

(ii) Dapat dengan mudah dihitung berdasarkan data akuntansi yang disediakan oleh laporan keuangan.

(iii) Ini mengakui seluruh aliran pendapatan sambil menghitung tingkat akuntansi.

Bahkan ARR tidak bebas dari hambatan:

(i) Kelemahan utama ARR adalah hanya mengakui pendapatan akuntansi daripada arus kas.

(ii) Tidak mengenal nilai waktu dari uang.

(iii) Tidak mempertimbangkan umur proyek.

(iv) Tidak mempertimbangkan fakta bahwa laba dapat diinvestasikan kembali.

2. Metode Periode Pembayaran Kembali:

Metode Pay Back Period adalah metode penganggaran modal kedua yang tidak canggih dan digunakan secara luas untuk mengatasi beberapa kekurangan metode ARR. Ini mengakui bahwa pemulihan investasi awal merupakan elemen penting saat menilai keputusan belanja modal.

Dapat dikatakan bahwa ini hanyalah penerapan konsep ‘titik impas’ pada investasi. Secara praktis, metode ini memberikan jawaban atas pertanyaan tersebut. ‘Berapa tahun yang diperlukan agar manfaat tunai dapat membayar biaya awal investasi?’

Ini didefinisikan sebagai jumlah tahun yang diperlukan untuk menutupi pengeluaran kas asli yang diinvestasikan dalam suatu proyek. Dengan kata lain, Pay, Back Period adalah periode yang diperlukan untuk penghematan biaya atau arus kas bersih setelah pajak tetapi sebelum penyusutan, untuk memulihkan biaya investasi. Dengan demikian, Pay Back Period dihitung kapan

(i) Arus kas bertambah pada tingkat genap, yaitu jika terdapat arus kas masuk yang sama:

Pay Back Period PBP) = Biaya Pengeluaran Kas Investasi/Arus Masuk Kas Bersih Tahunan

(ii) Apabila terdapat arus kas masuk yang tidak seimbang:

PBP dapat diketahui dengan menjumlahkan arus kas masuk hingga totalnya sama dengan investasi kas awal.

Ilustrasi 5 (Bila ada arus kas masuk yang sama):

Sebuah proyek membutuhkan investasi sebesar Rp. 1,00,000 dengan umur 10 tahun yang menghasilkan arus kas masuk bersih tahunan yang diharapkan sebesar Rs. 25.000. Hitung periode pengembalian.

Penyelesaian:

Pay Back Period (PBP) = Biaya investasi (Proyek)/Arus Masuk Kas Bersih Tahunan

= Rp. 1,00,000/Rp. 25.000 = 4 Tahun

Ilustrasi 6 (Bila terdapat arus kas masuk yang tidak seimbang):

Hitung periode pengembalian untuk proyek yang membutuhkan pengeluaran kas sebesar Rs. 40.000 tetapi hal yang sama menghasilkan arus kas masuk sebesar Rs. 16.000; Rp. 12.000; Rp. 10.000 dan Rp. 6.000.

Penyelesaian:

Jika kami menambahkan arus kas masuk untuk tiga tahun pertama, kami menemukan bahwa Rs. 38.000 dipulihkan terhadap total pengeluaran kas sebesar Rs. 40.000 meninggalkan bagian yang belum dipulihkan dari Rs. 2.000. Namun, pada tahun keempat, arus kas masuk yang dihasilkan adalah Rs. 6.000 ke atas Rp. 2.000 dari pengeluaran asli masih harus dipulihkan. Jika arus kas masuk terjadi pada tingkat yang sama selama tahun tersebut, waktu yang dibutuhkan untuk menutupi Rs. 2.000 akan menjadi (Rs. 2.000/Rs. 6.000 x 12) 4 bulan. Jadi, Pay Back Period adalah 3 tahun ditambah 4 bulan.

Di bawah Metode Pay Back Period, jangka waktu yang diperlukan untuk memulihkan biaya modalnya dihitung dan proyek tersebut akan diperlakukan sebagai yang terbaik yang akan memakan waktu pengembalian terpendek. Prinsip ini didasarkan pada pemahaman bahwa pengeluaran awal harus dikembalikan jika perusahaan melanjutkan operasinya.

Harus diingat bahwa jika masa produktif yang diperkirakan tidak melebihi masa pengembalian yang diperkirakan, sebagian dari modal yang diinvestasikan dapat hilang dan, karenanya, proyek tersebut ditolak. Metode ini khususnya dapat diterapkan di mana (i) biaya proyek relatif kecil dan diselesaikan dalam waktu singkat; (ii) proyek menjadi produktif segera setelah investasi dilakukan.

Keuntungan:

- Jika mudah dioperasikan dan mudah dimengerti. Karena sangat mudah, hal yang sama digunakan di banyak negara maju, yaitu Inggris, AS

- Ini menunjukkan seberapa cepat biaya pembelian aset akan pulih. Dengan kata lain, ini mempertimbangkan aspek likuiditas pekerjaan dengan alasan bahwa proyek dengan periode pelunasan pendek lebih baik daripada proyek dengan periode pelunasan panjang.

- Pendekatan jangka pendek mengurangi kerugian akibat keusangan, terutama bila ada perkembangan teknologi yang pesat.

- Mempertimbangkan juga resiko yang mungkin timbul karena

(i) Ketidakstabilan politik;

(ii) Sifat produk; dan

(iii) Pengenalan produk baru.

- Bertindak sebagai tolok ukur dalam membandingkan profitabilitas dua proyek.

- Dalam beberapa kasus Pay Back Period terkait erat dengan ARR dan, dengan demikian, menikmati keuntungan dari ARR. Hal ini terutama berlaku di mana proyek memiliki umur yang jauh lebih lama daripada periode pengembaliannya dan penghematan tahunan pada arus kas masuk relatif seragam.

Kekurangan:

- Hanya mengakui pemulihan biaya pembelian, bukan laba yang diperoleh selama masa kerja aset.

- Ini memberi banyak tekanan untuk mengubah modal menjadi uang tunai, yang tidak penting jika aset tersebut memiliki masa kerja yang lebih lama.

- Tidak mengenal nilai waktu dari uang.

- Tidak mempertimbangkan bahwa keuntungan dari proyek yang berbeda dapat bertambah pada tingkat yang tidak merata.

- Mengabaikan fakta dasar bahwa profitabilitas aktual bergantung pada berapa tahun perusahaan akan terus beroperasi setelah periode pengembalian. Jadi, Profitabilitas = Arus Kas Bersih, atau Penghematan x (Umur proyek yang diharapkan – Periode Pembayaran Kembali).

Profitabilitas Bayar Kembali:

Ini adalah versi modifikasi dari Metode Pay Back Period. Ini mengakui fakta bahwa total arus kas tetap ada setelah memulihkan biaya investasi. Oleh karena itu, proyek akan dipilih berdasarkan profitabilitas setelah periode pelunasan.

Profitabilitas dihitung sebagai:

Profitabilitas = Arus Kas Bersih atau Tabungan/Penghasilan x (Umur proyek yang diharapkan – Periode Pembayaran Kembali)

Namun, ilustrasi berikut akan memperjelas prinsip di atas:

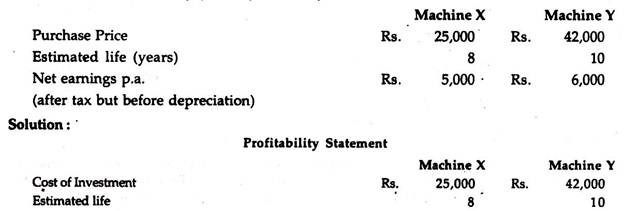

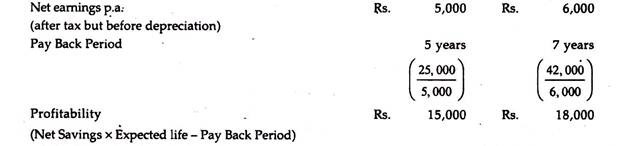

Ilustrasi 2:

Ada dua alternatif mesin. Anda diminta menghitung profitabilitas investasi berdasarkan profitabilitas pengembalian:

Jelas dari pernyataan di atas bahwa, sambil menghitung profitabilitas, Mesin Y tidak diragukan lagi merupakan investasi yang menguntungkan. Namun jika dilihat dari pay back period, Mesin X terlihat lebih menguntungkan karena pay back periodnya lebih pendek yaitu 5 tahun dibandingkan dengan Mesin Y yang memiliki pay back period 7 tahun. Karena mesin Y menyumbang Rs. 3.000 lebih (Rs. 18.000 – Rs. 15.000) setelah memulihkan biaya modalnya, oleh karena itu, lebih menguntungkan untuk berinvestasi di Mesin Y daripada di Mesin X.

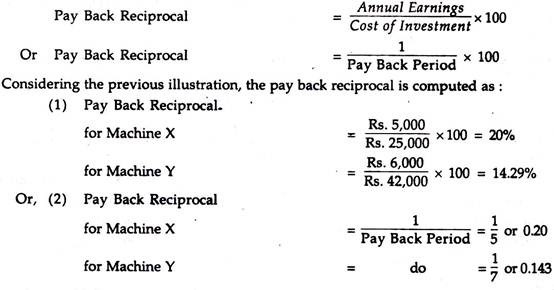

Membayar Kembali Timbal Balik:

Kita tahu bahwa pay- back period mengungkapkan profitabilitas dalam tahun dan tidak mengungkapkan pengembalian apa pun sebagai ukuran investasi. Dan, timbal balik pengembalian ini digunakan untuk memperbaiki situasi tersebut. Hal ini berguna jika arus kas/pendapatan relatif konsisten dan umur aset setidaknya dua kali lipat dari periode pengembalian.

Ini juga dapat dinyatakan sebagai persentase. Jika periode pengembalian sama dengan umur aset, timbal baliknya akan menjadi satu. Dengan demikian, ini berguna untuk proyek jangka panjang dan juga digunakan sebagai panduan untuk memastikan faktor diskonto dalam perhitungan arus kas yang didiskontokan.

Pay Back Reciprocal dihitung sebagai:

Aturan Penerimaan:

Pay Back Period juga dapat digunakan sebagai kriteria menerima atau menolak bersama dengan metode pemeringkatan proyek untuk proposal investasi. Dengan kata lain, jika Pay Back Period kurang dari maksimum Pay Back Period yang ditetapkan oleh manajemen, maka akan diterima, sebaliknya akan ditolak. Demikian pula, sebagai metode peringkat, proyek yang memiliki Periode Pembayaran Kembali terpendek akan ditetapkan ke peringkat tertinggi, dan peringkat terendah ditetapkan ke Periode Pembayaran Kembali tertinggi. Secara alami, proyek dengan Periode Pembayaran Kembali yang lebih pendek akan dipilih di antara keduanya.

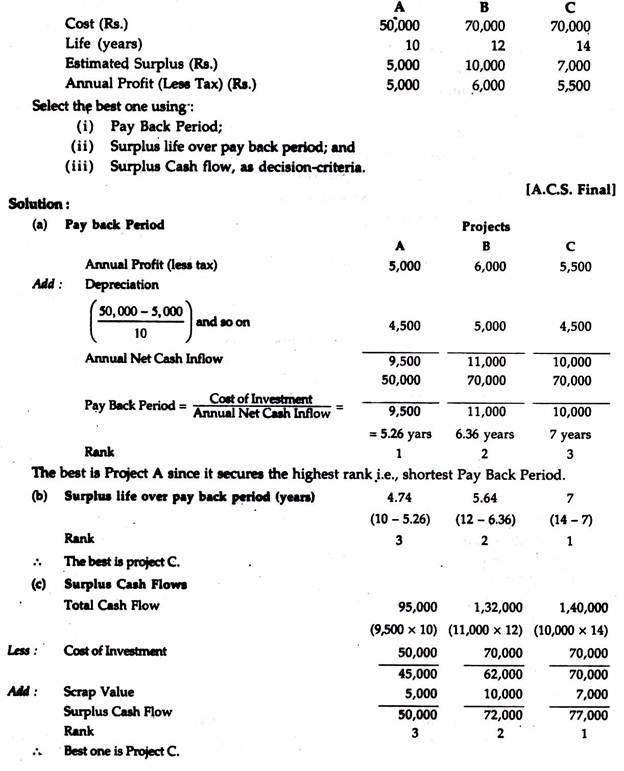

Ilustrasi 3:

Berikut rincian tiga proyek A, B dan C:

Periode Pembayaran Kembali Diskon:

Metode ini benar-benar mengakui nilai waktu dari uang dengan menggabungkan pembayaran kembali dengan Net Present Value (Discounted Cash Flow), Umumnya NPV ditambahkan secara kumulatif dari awal proyek sampai sama menjadi positif. Dan titik baliknya dikenal sebagai Discounted Pay Back Period dari suatu proyek yang didefinisikan sebagai waktu ketika modal yang diinvestasikan telah kembali dengan biaya bunga dana yang terkait dengannya.

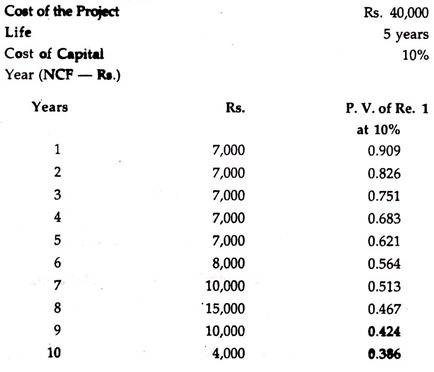

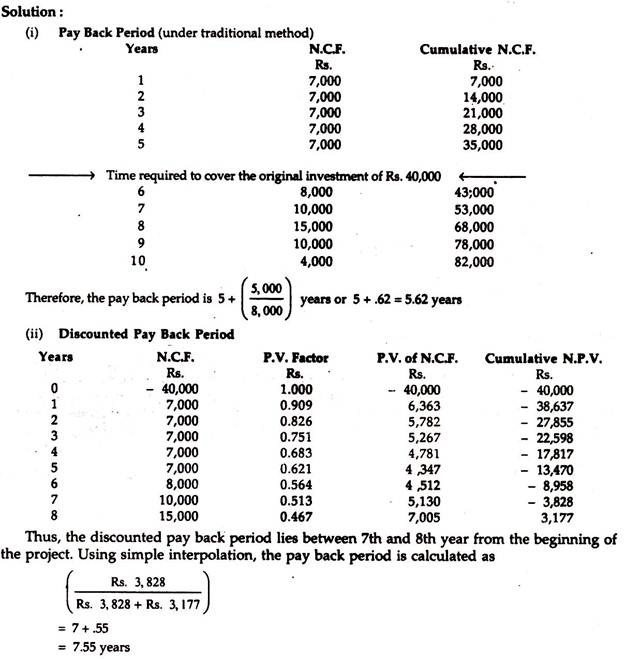

Ilustrasi 4:

Hitung periode pengembalian dari rincian berikut dengan menggunakan (i) metode tradisional, dan (ii) metode pembayaran kembali yang didiskontokan.

Keuntungan:

Manfaat signifikan dari metode ini adalah bahwa metode ini memasukkan persyaratan biasa untuk menghasilkan laba atas investasi. Kedua, metode perhitungan membantu dalam pemilihan risiko proyek. Misalnya, dalam kasus ilustrasi sebelumnya, jika nasionalisasi atau pengambilalihan dalam bentuk apa pun diharapkan dalam 7,55 tahun, proyek itu sendiri terbukti berisiko tinggi yang tidak akan pernah menguntungkan.

II. Penyesuaian Waktu/Teknik Arus Kas Canggih atau Diskonto:

Dua metode sebelumnya, yaitu. Metode ARR dan metode Pay Back Period, yang sejauh ini dibahas untuk menilai proposal investasi, tidak mempertimbangkan fakta dasar yaitu waktu arus kas. Karena metode Akuntansi atau Tingkat Pengembalian Rata-Rata mengakui hasil kas ke biaya investasi awal atau rata-rata sedangkan metode Pay Back Period mempertimbangkan semua setiap arus yang diterima sebelum Pay Back Period. Dengan demikian, kedua metode tersebut gagal untuk mengenali fakta dasar bahwa jumlah uang yang diterima di masa depan kurang berharga daripada saat ini, yaitu nilai waktu dari uang.

Terdapat tiga alasan untuk ini:

(a) Peluang investasi ulang,

(b) Ketidakpastian noda , dan

(c) Inflasi.

Untuk mengatasi kekurangan ARR dan Pay Back Period yang telah dijelaskan sebelumnya, metode Discounted Cash Flow (DCF) diakui karena sebenarnya memberikan dasar yang lebih realistis. Fitur yang membedakan dari DCF adalah mengakui nilai waktu dari uang. Selain itu karakteristik terpuji dari teknik ini adalah bahwa mereka mempertimbangkan semua manfaat dan biaya yang terjadi selama umur proyek.

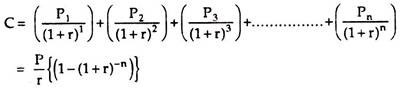

1. Metode Net Present Value (NPV):

Metode Net Present Value (NPV) adalah pendekatan nilai waktu dari uang untuk mengevaluasi pengembalian dari proposal investasi. Di bawah metode ini, kami mendiskon proyek menggunakan pengembalian yang diminta sebagai faktor diskon. Dengan kata lain, suku bunga majemuk yang ditentukan diberikan dan, dengan menggunakan persentase ini, arus kas bersih didiskontokan ke nilai sekarang. Nilai sekarang dari biaya proyek dikurangi dari jumlah nilai sekarang dari berbagai arus kas masuk. Surplus adalah nilai sekarang bersih.

Jika NPV positif, pengembalian perkiraan proposal melebihi pengembalian yang disyaratkan, proposal dapat diterima. Namun jika NPV negatif, forecast return lebih kecil dari required return, maka proposal tidak dapat diterima. Dengan demikian, aturan keputusan untuk proyek di bawah NPV adalah menerima proyek jika NPV positif dan menolak jika NPV negatif.

Jadi, (1) NPV > nol = Terima

(2) NPV < nol = Tolak.

Konversi Net Cash Flow (NCF) menjadi Present Value (PV)

- Dengan menggunakan Logaritma:

Dalam kasus Net Cash Flow (NCF) yang tidak rata, nilai sekarang dari jumlah masa depan dapat dihitung dengan bantuan rumus berikut

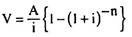

V = A/(1 + i) n

di mana,

V = Nilai Sekarang

A = Arus Kas Bersih Tahunan (setelah pajak tetapi sebelum penyusutan)

i = Tingkat Bunga

n = Jumlah tahun

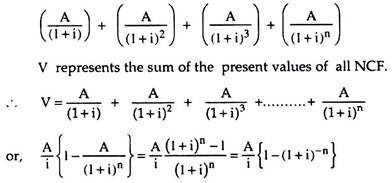

Jika terdapat arus kas bersih tahunan selama beberapa tahun, rumus di atas dapat dilanjutkan menjadi:

Namun, jika terdapat arus kas bersih yang tidak merata, PV dari berbagai NCF harus dihitung secara terpisah—yang akan menghasilkan perhitungan yang membosankan.

Namun, jika ada kurs genap, rumus anuitas berikut dapat digunakan

Catatan:

PV arus kas ke-1, ke-2 dan ke-n adalah:

Oleh karena itu, salah satu dari ketiga bentuk di atas dapat diterima.

Ilustrasi berikut akan memperjelas prinsip tersebut:

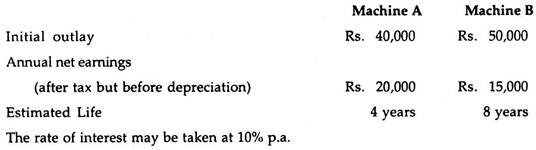

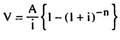

Ilustrasi 5:

Manajemen perusahaan berkeinginan untuk membeli sebuah mesin. Dua mesin tersedia di pasar—Mesin A dan Mesin B. Anda diminta untuk memberi tahu manajemen mana dari dua alternatif yang akan lebih menguntungkan berdasarkan metode NPV dari keterangan berikut:

Penyelesaian:

Sebelum mengambil keputusan, perlu diketahui nilai sekarang arus kas bersih dari investasi alternatif dengan bantuan rumus anuitas berikut:

Jelas dari penjelasan di atas bahwa Mesin B akan menjadi investasi yang lebih menguntungkan karena NPV pendapatan di Mesin B lebih besar daripada Mesin A.

- Dengan menggunakan Tabel Diskon:

Kadang-kadang arus kas bersih (NCF) dapat diubah menjadi NPV dengan bantuan Tabel Diskon yang mengungkapkan nilai Re saat ini. 1 piutang pada interval waktu yang berbeda bersama dengan berbagai suku bunga. Perlu dicatat dalam hal ini bahwa, ketika arus kas diharapkan tidak merata, NCF setiap tahun harus didiskontokan secara terpisah untuk mengetahui NPV. Tetapi bahkan jika ada NCF, tabel Present Value umum sudah cukup untuk tujuan tersebut.

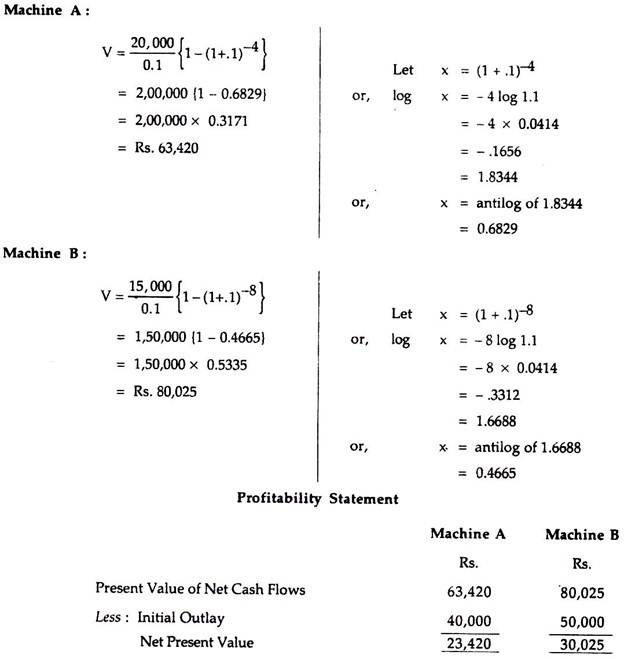

Ilustrasi 6 :

Hitung NPV untuk Proyek ‘A’ yang biaya awalnya Rs. 3.000 dan menghasilkan arus kas masuk tahunan sebesar Rs. 1.000, Rp. 900, Rp. 800, Rp. 700 dan Rs.600 dalam lima tahun. Tingkat diskonto diasumsikan @ 10%.

Dengan demikian, NPV untuk setiap rangkaian arus kas masa depan dapat dihitung dengan bantuan prosedur di atas.

Tidak perlu disebutkan bahwa jika NCF bertambah pada tingkat genap, prosedurnya cukup sederhana. Misalnya arus kas masa depan adalah Rp. 400 dalam seri yang akan diterima pada akhir tiga tahun ke depan.

Prosedur di atas dapat diabaikan tetapi hal yang sama dihitung sebagai:

Faktor diskon ini, yaitu 2,486, dapat diterapkan secara langsung.

Oleh karena itu, PV sebesar Rp. 400 yang akan diterima setiap tahun selama 3 tahun akan menjadi Rs. 400 x 2.486 = Rp. 994 (kurang-lebih)

Evaluasi Metode NPV:

Keuntungan dari metode NPV:

(i) Ia mengakui nilai waktu dari uang.

(ii) Ini juga mengakui semua arus kas sepanjang umur proyek.

(iii) Ini membantu untuk memenuhi tujuan untuk memaksimalkan nilai perusahaan.

Kekurangan:

Metode NPV memiliki kelemahan sebagai berikut:

(i) Sulit.

(ii) Ini tidak memberikan jawaban yang memuaskan bila ada jumlah investasi yang berbeda untuk tujuan perbandingan.

(iii) Tidak memberikan gambaran yang benar dalam kasus proyek alternatif atau di mana ada kehidupan proyek yang tidak sama dengan dana terbatas.

(ix) Metode perhitungan NPV didasarkan pada tingkat diskonto yang, sekali lagi, bergantung pada biaya modal perusahaan. Yang terakhir ini sulit dipahami serta sulit diukur dalam praktik yang sebenarnya.

2. Tingkat Pengembalian Internal (IRR) atau Metode Hasil:

Metode Tingkat Pengembalian Internal (IRR) adalah arus kas terdiskonto kedua atau metode penyesuaian waktu untuk menilai keputusan investasi modal. Ini pertama kali diperkenalkan oleh Joel Dean. Ia juga dikenal sebagai hasil atas investasi, efisiensi marjinal modal, tingkat pengembalian atas biaya, tingkat pengembalian yang disesuaikan dengan waktu, dan sebagainya.

Tingkat pengembalian internal adalah tingkat yang sebenarnya menyamakan nilai sekarang dari arus kas masuk dengan nilai sekarang dari arus kas keluar. Ini sebenarnya adalah tingkat pengembalian yang diperoleh proyek, yaitu, ini adalah tingkat di mana NPV investasi adalah nol. Metode ini juga mengakui nilai waktu dari uang seperti metode NPV dengan mendiskontokan arus kas. Karena secara eksklusif tergantung pada pengeluaran awal dan hasil kas dari proyek, dan bukan dengan tarif yang ditentukan di luar investasi, maka secara tepat disebut sebagai Tingkat Pengembalian Internal.

Di bawah metode ini, IRR harus dibandingkan dengan tingkat pengembalian yang disyaratkan yang merupakan cut-off atau hurdle rate. Sebuah proyek menguntungkan hanya ketika IRR tidak kurang dari tingkat yang disyaratkan, yaitu sebuah perusahaan akan melakukan proyek apapun yang tingkat pengembalian internalnya melebihi tingkat yang disyaratkan. Sebaliknya, ditolak.

Dengan kata lain, di mana terdapat sejumlah usulan alternatif, kriteria penerimaan dapat dipertimbangkan setelah menganalisis hal-hal berikut:

(i) IRR ditemukan di setiap kasus alternatif.

(ii) Bandingkan IRR dengan cut-off rate dan proyek-proyek yang ditolak yang IRR-nya lebih kecil dari cut-off rate.

(iii) Membandingkan IRR dari setiap alternatif dan memilih salah satu yang menghasilkan tingkat tertinggi dan paling menguntungkan.

IRR dapat diketahui dengan menyelesaikan persamaan berikut (secara matematis). Itu diwakili oleh tingkat, r, sehingga

Kelemahan utama dari metode ini adalah memastikan IRR yang menyamakan PV atau NCF dengan pengeluaran kas awal.

Dalam kebanyakan kasus, tarif dipilih pada upaya pertama dan akibatnya seseorang harus menggunakan trial and error (itulah sebabnya metode ini kadang-kadang disebut metode ‘Trial and Error’):

Di sini, CP dan n diketahui dan, dengan demikian, r dapat ditemukan dengan menyelesaikan persamaan. Namun masalah muncul karena nilai log (1 + r) -n tidak dapat ditentukan.

Secara alami, setelah menerapkan tiga atau empat uji coba, suatu area dapat diketahui di mana tingkat aktual berada dan interpolasi atau grafik sederhana dapat digunakan untuk memperkirakan tingkat aktual.

Prinsip-prinsip di atas dapat dijelaskan dengan bantuan ilustrasi berikut dalam dua kondisi:

(a) Jika arus kas bersih seri genap:

Dalam keadaan tersebut, pengeluaran kas awal harus dibagi dengan NCF per tahun dan mencari faktor diskon terdekat. Dan memilih tingkat diskonto yang sesuai dengan perkiraan tingkat pengembalian. Untuk tujuan ini, interpolasi sederhana dapat digunakan untuk akurasi.

Namun, ilustrasi berikut akan memperjelas prinsip tersebut:

Ilustrasi 7:

Pengeluaran Awal Rp. 40.000

Arus Kas Bersih Tahunan (NCF) Rp. 12.000

Estimasi hidup 5 tahun

Hitung Tingkat Pengembalian Internal (r) proyek.

Penyelesaian:

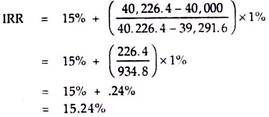

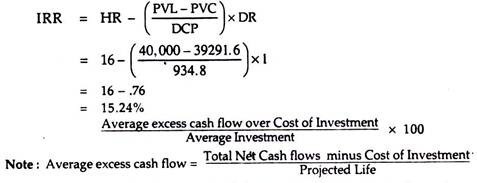

Untuk mengetahui IRR, kita harus menghitung kurs yang sebenarnya menyamakan investasi awal (Rs. 40.000) dengan nilai sekarang Rs. 12.000 diterima setiap tahun selama lima tahun.

Misalkan, kita mulai dengan tingkat bunga 14%. Nilai sekarang dari Re. 1 diterima setiap tahun selama 5 tahun pada 14% adalah Rs. 3,4331 yang merupakan faktor diskonto. Pada saat yang sama, total nilai sekarang dari Rs. 12.000 diterima setiap tahun selama 5 tahun menjadi Rs. 60.000 (Rs. 12.000 x 5) yang sebenarnya menjadi Rs. 41.197,2. Nilai sekarang arus kas masa depan melebihi investasi awal (yaitu Rp40.000).

Alternatifnya, dapat dinyatakan bahwa NPV > nol. Dengan demikian, tarif ini tentu saja bukan IRR. Karena NPV > nol, kita harus mencari suku bunga yang lebih tinggi untuk mendapatkan NPV yang lebih rendah.

Mari kita coba lagi dengan asumsi bahwa tingkat diskonto adalah 16%. Jadi, faktor diskonto adalah 3,2743 yang dikalikan dengan Rs. 12.000, menyajikan total nilai sekarang Rs. 39.291,6. Akibatnya, nilai arus kas saat ini kurang dari pengeluaran (sebesar Rs. 708,4) dan, dengan demikian, NPV < nol.

Oleh karena itu, IRR berada di antara 14% dan 16%. Kami pertimbangkan lagi tingkat bunga 15% yaitu 3,3522. Dalam hal ini nilai sekarang dari Rs 12.000, setelah lima tahun, akan menjadi Rs. 40.226,4, yaitu sedikit lebih banyak dari pengeluaran semula.

Jadi, IRR akan sedikit lebih dari 15% tetapi tidak lebih dari 16%.

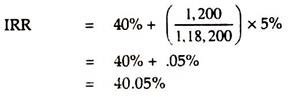

Namun angka yang tepat dapat diperoleh dengan penerapan rumus interpolasi berikut:

IRR = LR + (PVC – PVL/DCL) x DR

di mana,

LR = Tingkat diskon yang lebih rendah;

PVC = Nilai Sekarang yang Dihitung dari arus kas masuk;

PVL = Present Value dari pengeluaran kas;

DCP = Selisih Nilai Sekarang yang dihitung;

DR = Selisih suku bunga.

Mengganti nilai-nilai di atas, kita dapatkan,

Oleh karena itu IRR adalah 15,24%.

Dari uraian di atas, terbukti bahwa prinsip tersebut terutama berlaku jika terdapat arus kas tahunan yang konstan. Tapi, dalam praktik nyata, itu tidak selalu memungkinkan. Perhitungan dalam kasus seperti itu lebih sulit. Prinsip ini dijelaskan di bawah ini.

(b) Jika terdapat rangkaian arus kas bersih yang tidak merata:

Telah dinyatakan di atas bahwa jika ada rangkaian arus kas bersih yang tidak merata, perhitungannya relatif sulit. Dalam hal ini, untuk mengurangi jumlah uji coba, tingkat uji coba pertama harus dipilih dengan hati-hati.

Perlu diingat bahwa jika arus kas bersih tidak terlalu merata, pemilihan tingkat pertama dapat dipertimbangkan sebagai berikut:

Ketika tarif uji coba pertama diterapkan untuk mengubah arus kas bersih menjadi nilai sekarang, tarif uji coba berikutnya dapat dipilih atas dasar:

(i) Ketika nilai sekarang dari NCF adalah < biaya proyek = tarif uji coba kedua akan lebih kecil dari tarif uji coba pertama;

(ii) Ketika nilai sekarang NCF > biaya proyek = tingkat percobaan kedua akan lebih besar dari yang pertama.

Dalam hal ini, akan ada tempat di mana tingkat diskonto yang tepat berada dan hal yang sama dapat dipastikan dengan bantuan interpolasi sederhana.

Ilustrasi berikut akan membantu memperjelas prinsip ini:

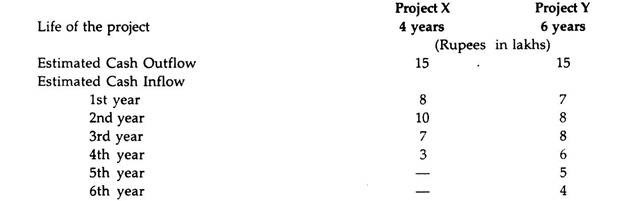

Ilustrasi 8:

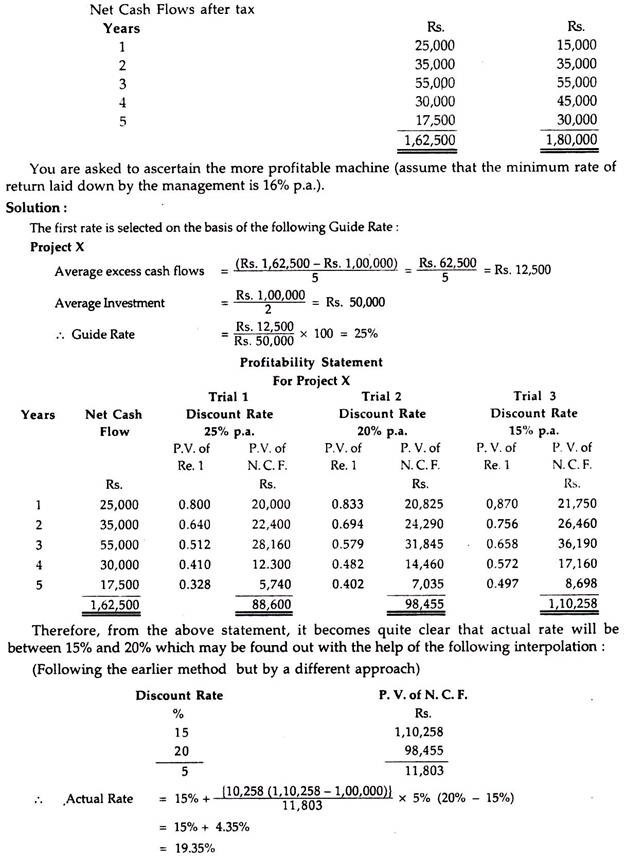

A Co. Ltd. ingin membeli mesin baru untuk meningkatkan tingkat produksinya saat ini. Dua mesin alternatif, yaitu Mesin X dan Mesin Y, tersedia di pasar. Detail mesinnya adalah :

Komentar:

Proyek X akan dilaksanakan oleh manajemen karena memenuhi norma yang ditentukan oleh yang terakhir (yaitu, 16%) dan tingkat pengembaliannya juga lebih tinggi daripada proyek Y.

Aturan Penerimaan:

Telah disoroti dalam konteks sekarang bahwa sebuah proyek menguntungkan hanya ketika IRR tidak kurang dari tingkat yang dibutuhkan (yang juga dikenal sebagai biaya modal perusahaan atau cut-off atau hurdle rate), yaitu ketika IRR adalah lebih tinggi dari atau setidaknya sama dengan tarif minimum yang dipersyaratkan.

Begitu pula dalam kasus sebaliknya, yaitu jika IRR lebih kecil dari biaya modal, maka proyek tersebut harus ditolak. Misalnya, jika tingkat pengembalian yang disyaratkan adalah 12% dan kriteria ini digunakan, proposal investasi yang dipertimbangkan di atas akan diterima. Jika tingkat pengembalian yang diminta adalah pengembalian yang diharapkan investor untuk diperoleh perusahaan dari proyek tersebut, menerima proyek dengan tingkat pengembalian internal yang melebihi tingkat pengembalian yang diminta harus menghasilkan kenaikan harga pasar saham. Karena, perusahaan menerima proyek dengan pengembalian lebih besar dari yang dibutuhkan untuk mempertahankan harga pasar per saham saat ini.’

Evaluasi IRR:

Metode Tingkat Pengembalian Internal memiliki beberapa keuntungan:

(a) Ia mengakui nilai waktu dari uang seperti Metode Net Present Value;

(b) Ini juga memperhitungkan arus kas selama umur proyek.

(c) Metode ini juga mengungkapkan tingkat pengembalian maksimum dan menyajikan ide yang cukup bagus tentang profitabilitas proyek bahkan jika biaya modal perusahaan tidak ada karena biaya modal bukan merupakan prasyarat untuk menggunakannya;

(d) Persentase yang dihitung dengan metode ini lebih bermakna dan dibenarkan dan oleh karena itu dapat diterima oleh pengguna karena memuaskan mereka dalam kaitannya dengan biaya modal.

Meskipun metode IRR secara teoritis masuk akal, metode ini bahkan tidak bebas dari hambatan. Beberapa dari mereka adalah:

(a) Metode perhitungannya, tidak diragukan lagi, rumit dan sulit untuk digunakan dan dipahami.

(b) Metode ini tidak memberikan jawaban yang unik dalam semua keadaan dan situasi. Bahkan mungkin menyajikan tingkat negatif atau tingkat ganda dalam keadaan tertentu.

(c) Metode ini mengakui fakta bahwa arus kas masuk menengah yang dihasilkan oleh proyek diinvestasikan kembali pada tingkat internal, sedangkan metode NPV mengakui bahwa arus kas masuk diinvestasikan kembali pada biaya modal perusahaan, yang lebih tepat dan dibenarkan dibandingkan dengan metode IRR

(d) Ini mungkin menyajikan hasil yang tidak konsisten dengan metode NPV ketika proyek benar-benar berbeda dari umur yang diharapkan atau pengeluaran kas atau waktu arus kas.

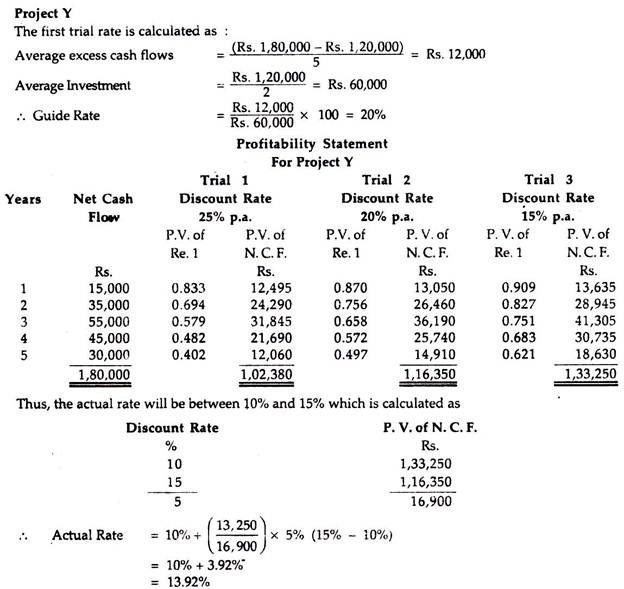

Ilustrasi 9:

Hal-hal khusus yang berkaitan dengan dua proyek modal alternatif adalah:

Hitung tingkat internal proyek X dan Y dan nyatakan proyek mana yang akan Anda rekomendasikan.

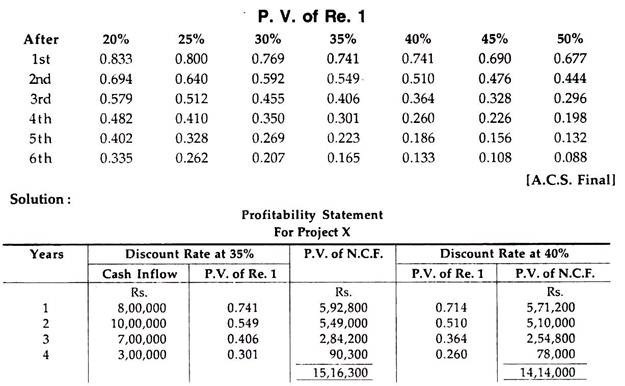

Anda dapat menggunakan tabel nilai sekarang yang diberikan di bawah ini:

Estimasi Arus Kas Keluar = Rp. 15,00,000

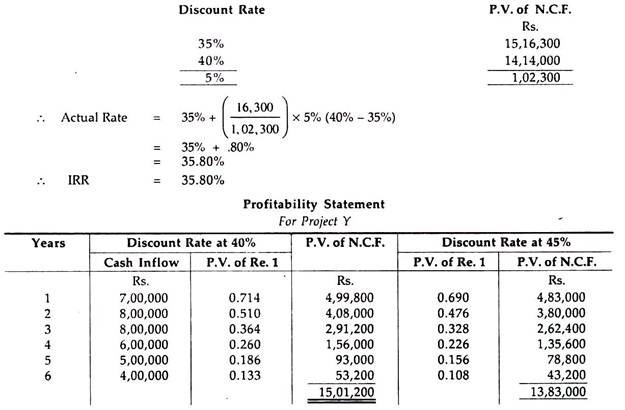

Dengan demikian dari pernyataan di atas menjadi jelas bahwa tarif aktual akan berada di antara 35% dan 40% yang dapat diketahui dengan bantuan sebagai berikut:

Estimasi arus kas keluar = Rp. 15,00,000

IRR terletak antara 40% dan 45%.

Tarif Aktual-akan menjadi:

Selisih Tarif (40% – 45%) = 5%. Selisih PV (15,01,200 – 13,83,000) = 1,18,200

Oleh karena itu, Proyek Y direkomendasikan karena IRR-nya lebih tinggi dibandingkan dengan Proyek X.

Asumsi Tingkat Reinvestasi:

Diskusi sebelumnya telah menyoroti bahwa metode NPV dan IRR akan memeringkat proyek dengan cara yang berbeda dalam kasus proyek yang saling eksklusif asalkan ada (a) pengeluaran kas yang berbeda pada awalnya, (b) pola arus kas yang berbeda, dan (c) umur proyek yang tidak sama, meskipun peringkat yang diberikan oleh NPV secara teoritis lebih baik.

Praktisnya, konflik antara kedua metode tersebut terutama disebabkan oleh perbedaan asumsi tentang tingkat reinvestasi. Metode IRR kekurangan karena mencoba menemukan tingkat bunga yang akan menyamakan nilai sekarang dari hasil proyek dengan pengeluaran investasinya, yaitu untuk menemukan tingkat pengembalian tahunan rata-rata yang hanya menyamakan keduanya.

Oleh karena itu, menggunakan metode IRR untuk pemeringkatan setara dengan asumsi bahwa setiap arus kas perantara dari suatu proyek akan diinvestasikan kembali untuk mendapatkan tingkat pengembalian internal yang diproyeksikan, sedangkan metode NPV berhipotesis bahwa aliran arus kas tersebut hanya akan menghasilkan bunga yang nilainya sama dengan tingkat diskonto. Asumsi reinvestasi metode NPV, di sisi lain, tampaknya masuk akal secara ekonomi di mana setiap orang dapat meminjam atau meminjamkan pada tingkat bunga yang berlaku.

Dalam keadaan tersebut, setiap proyek yang menawarkan pengembalian lebih tinggi dari tingkat bunga pasar akan selalu diterima. Asumsi reinvestasi ini hanyalah aplikasi spesifik dari asumsi umum model NPV bahwa tingkat diskonto mencerminkan biaya peluang modal. Dengan demikian, pendiskontoan pada tingkat bunga yang berlaku mengakui bahwa dengan pasar modal yang sempurna, pengorbanan untuk menerima proyek tertentu diukur baik dengan biaya dana pinjaman atau dengan bunga yang hilang jika dana internal digunakan.

Sekali lagi, penekanan ekstra dikenakan pada IRR karena, di bawah metode ini, aliran arus kas yang berbeda untuk setiap proposal investasi akan menghasilkan tingkat investasi yang berbeda. Dengan demikian, akan ada tingkat reinvestasi sebanyak proposal investasi yang akan diukur.

Tingkat reinvestasi dan metode IRR ini dapat ditunjukkan dengan bantuan contoh hipotetis:

Menurut metode IRR, kedua proyek, A dan B, memiliki tingkat pengembalian @ 100% (yaitu jika Rs. 100 diinvestasikan selama satu tahun ® 100%, maka akan berjumlah Rs. 200; demikian pula, jika investasi adalah dibuat selama dua tahun, itu akan tumbuh Rs.400) karena kedua proyek menyajikan IRR yang sama, perusahaan dapat menerima salah satu dari mereka, atau, itu harus acuh tak acuh tentang penerimaan mereka.

Untuk menjadi benar itu harus diperlukan bahwa Rs. 200, diterima pada akhir tahun pertama, harus Rs. 400 pada akhir tahun kedua, yaitu tingkat penghasilan harus sama yaitu sebesar 100%. Jika tingkat penghasilan tidak sama, yaitu 100%, Rs. 200 tidak akan menjadi Rs. 400 pada akhir tahun kedua. Dan, dalam hal ini, jika Rs. 200 tidak diubah menjadi Rs. 400 pada akhir tahun kedua kami tidak dapat memberikan peringkat yang sama untuk kedua proyek tersebut. Tentu saja, fakta bahwa perusahaan dapat menemukan peluang investasi lain pada tingkat yang dibutuhkan diabaikan.

Namun, metode nilai sekarang bebas dari halangan tersebut. Prinsipnya dijelaskan di sini dengan mengambil contoh yang sama untuk disiapkan dengan metode NPV dengan asumsi bahwa biaya modal (k) adalah @ 10%:

Dari penjelasan di atas, menjadi sangat jelas bahwa, menurut metode NPV, Proyek B lebih menguntungkan daripada Proyek A karena Proyek A memiliki NPV yang lebih tinggi dibandingkan dengan yang pertama. Tidak perlu disebutkan bahwa tingkat reinvestasi, di sini, lebih realistis, masuk akal, dan dapat diandalkan.

Asumsi tingkat reinvestasi tentang generasi arus kas secara teoritis lebih tepat dan sesuai dengan metode NPV daripada metode IRR karena tingkat itu sendiri konsisten dalam kasus NPV itu sendiri; sementara, dalam kasus IRR, sangat bervariasi. Selain itu, metode IRR juga memiliki masalah komputasi, yaitu sulit untuk dihitung.

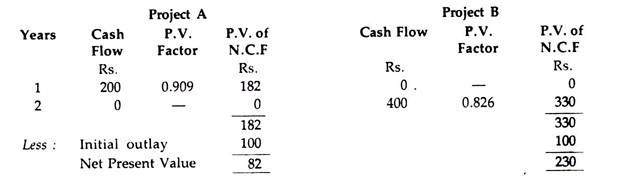

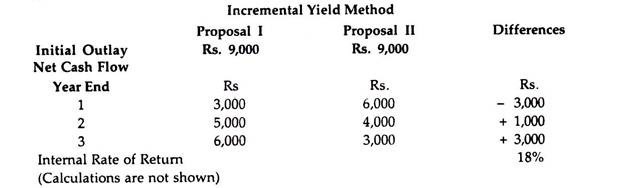

Metode Tambahan:

Kami tahu bagaimana metode IRR dapat digunakan untuk memilih dengan benar antara proyek yang saling eksklusif. Perlu diingat bahwa perbandingan yang tepat antara Proposal I dan Proposal II (ditunjukkan sebelumnya) tidak boleh dalam bentuk rata-rata hasil tahunan; tetapi hal yang sama harus terjadi dalam hal perbedaan arus kas antara kedua proyek tersebut.

Dengan kata lain, dengan menggunakan Proposal II sebagai dasar, tambahan investasi untuk mendapatkan Proposal I harus dibandingkan dengan arus kas tambahan yang dihasilkan.

Pertanyaannya adalah: Setelah menerima Proposal II, apakah kita dapat memperoleh hasil yang lebih baik dari Proposal I?

Pertimbangkan tabel berikut untuk tujuan tersebut:

Jadi, peralihan ke Proposal I memerlukan hal-hal di atas, Rs. 3.000 pada tahun 1 dibandingkan arus kas tambahan sebesar Rs. 1.000 dan Rp. 3.000 di tahun 2 dan 3, masing-masing. IRR dalam hal ini adalah 18%, yang lebih besar dari biaya modal. Oleh karena itu, Proposal I lebih baik dari Proposal II, sehingga harus diterima walaupun IRR-nya 22,5% dibandingkan dengan Proposal II yang IRR-nya 24%. Dengan demikian, metode IRR yang dimodifikasi sebenarnya akan mengarah pada kesimpulan yang sama dengan metode NPV.

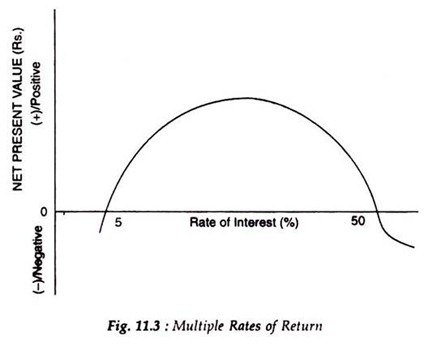

Masalah Tarif Berganda/Ganda:

Kesulitan serius lainnya yang terkait dengan metode IRR adalah dapat menghasilkan beberapa tingkat pengembalian internal, yaitu proyek-proyek yang memiliki pola arus kas non-konvensional mungkin memiliki beberapa tingkat pengembalian. Misalnya, seri arus kas — Rs. 1.000 + Rs, 2.550, — Rs. 1.575 memiliki IRR 5% dan 50%. Hal ini ditunjukkan pada Gambar. 11.3 di mana kurva NPV memotong sumbu horizontal dua kali ditunjukkan di bawah ini.

Perlu diingat bahwa beberapa tarif muncul karena beberapa tingkat bunga yang berbeda dapat menyamakan nilai sekarang dari arus kas masuk proyek dengan nilai sekarang dari pengeluaran awalnya. Hal ini terjadi hanya karena suku bunga yang berbeda dapat memberikan nilai yang berbeda untuk setiap komponen arus kas proyek, yaitu, suku bunga yang sangat tinggi akan memberikan nilai yang rendah untuk semua kecuali arus kas dekat proyek dan, sebaliknya, sangat rendah. suku bunga menyajikan semua arus kas dengan nilai yang hampir hampir sama.

Dengan demikian, karena tingkat bunga cenderung nol, PV suatu proyek akan mendekati jumlah aljabar dari arus kas yang tidak didiskontokan dan akan negatif jika ini negatif. Pada Gambar 11.3, terlihat bahwa pada semua suku bunga di bawah 5%, suku ketiga negatif proyek melebihi bobot jangka menengah positifnya dan menghasilkan PV negatif (-), dan, dengan biaya modal lebih tinggi dari 5%, term kedua yang positif dalam pola arus kas akan kurang sensitif terhadap perubahan tingkat diskonto dibandingkan term ketiga. PV dari arus kas masuk, dengan suku bunga ini, akan melebihi bobot dari dua arus kas negatif dan memberikan proyek NPV positif (+).

Demikian pula, jika tingkat diskon terus meningkat, jangka waktu negatif (-) ketiga dari proyek tidak akan signifikan tetapi arus kas positif (+) akan turun nilainya relatif lebih cepat daripada jangka negatif (-) pertama. Oleh karena itu, nilai dari suku negatif (-) akan persis mengimbangi, pada beberapa suku bunga tertentu, suku bunga positif (+) kedua dan, sebagai hasilnya, kurva NPV akan memotong sumbu horizontal lagi. GD Quirin dengan tepat mengatakan dalam bukunya (The Capital Expenditure Decision) bahwa ketika ada beberapa tingkat pengembalian tampaknya tidak ada dasar matematika atau ekonomi untuk menentukan salah satu dari mereka yang memiliki nilai lebih dari 100% sebagai IRR untuk semua adalah akar persamaan polin8mial tunggal.

3. Profitability Index (PI) atau Rasio Manfaat-Biaya):

Teknik penyesuaian waktu lainnya untuk mengevaluasi proposal investasi adalah Profitabilitas

Index (PI) atau Benefit-Cost Ratio (B/C—Rasio). Ini adalah hubungan antara nilai sekarang arus kas bersih masa depan dan pengeluaran kas awal, yaitu rasio ini dihitung dengan membagi nilai sekarang arus kas bersih dengan pengeluaran kas awal.

Ini mirip dengan pendekatan NPV. Ini mengukur nilai pengembalian per rupee yang diinvestasikan. Sedangkan NPV bergantung pada perbedaan antara PV NCF dan PV arus kas keluar. Ini sebenarnya merupakan kelemahan dari metode NPV yang telah disebutkan di atas karena merupakan ukuran mutlak; PI, di sisi lain, adalah ukuran relatif.

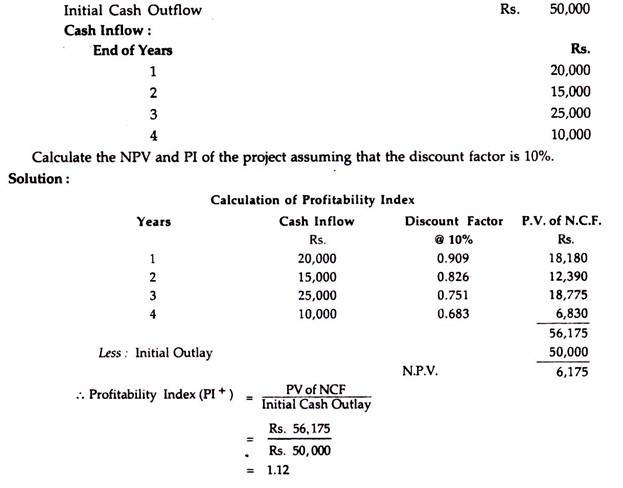

Ilustrasi 10:

Dalam metode ini harus diingat bahwa proposal investasi dapat diterima ketika Profitability Index (PI) lebih besar dari satu. Namun, dalam kasus proposal yang saling eksklusif, kriteria penerimaannya adalah—semakin tinggi indeksnya, semakin menguntungkan proposal tersebut, dan sebaliknya.

Aturan Penerimaan, (Menerima-Menolak Keputusan):

proposal investasi diterima ketika PI lebih besar dari satu. Ketika PI sama dengan 1, perusahaan tidak peduli dengan proyek tersebut. Demikian pula, di mana PI lebih besar dari, kurang dari atau sama dengan 1, NPV masing-masing lebih besar dari, kurang dari, atau sama dengan 0, yaitu

NPV akan positif = PI > 1 NPV akan negatif = PI < 1 Oleh karena itu, NPV dan PI menyajikan hasil yang sama tentang proposal investasi. Evaluasi Indeks Profitabilitas

Seperti teknik DCP lainnya, PI, tidak diragukan lagi, baik secara konseptual karena memenuhi hampir semua persyaratan untuk menilai proyek investasi, yaitu, nilai waktu uang, totalitas manfaat, dll.

Meskipun melibatkan lebih banyak perhitungan daripada metode tradisional (yaitu Metode ARR atau Pay Back Period), ini lebih sedikit daripada metode IRR. Menurut metode ini, telah dinyatakan bahwa peringkat ditugaskan untuk proyek berdasarkan PI dan, tentu saja, peringkat yang lebih tinggi akan diberikan kepada proyek yang memiliki PI tertinggi.

Ilustrasi 11:

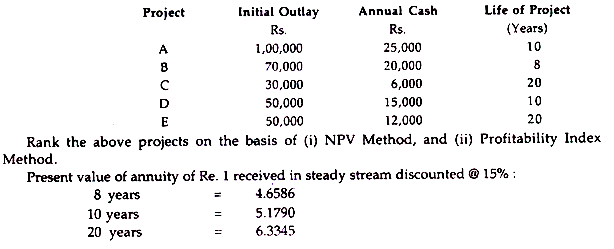

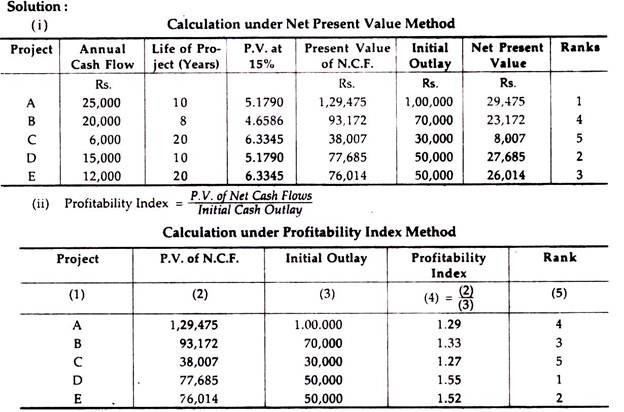

M/s L. & Co. memiliki Rs. 2,00,000 untuk berinvestasi. Proposal berikut sedang dipertimbangkan.

Biaya modal untuk perusahaan diperkirakan 15%:

4. Metode Nilai Terminal (TV):

Dengan metode ini, diasumsikan bahwa setiap arus kas masuk diinvestasikan kembali dalam aset lain pada tingkat pengembalian tertentu dan menghitung nilai terminal arus kas bersih pada akhir umur proyek. Singkatnya, NCF dan pengeluaran digabungkan ke depan daripada ke belakang dengan diskon yang digunakan dengan metode NPV.

Ilustrasi berikut akan memperjelas prinsip tersebut:

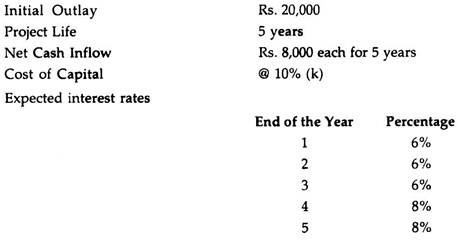

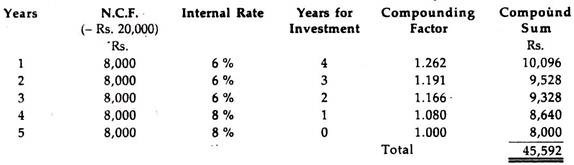

Ilustrasi 12:

Penyelesaian:

Sebelum menyiapkan tabel, kita harus tahu bahwa kita akan menginvestasikan kembali Rs. 8.000 (yang diterima) pada akhir tahun ke-1 selama 4 tahun @ 6%. NCF tahun 2 juga akan diinvestasikan kembali selama 3 tahun. Demikian pula, NCF tahun 3 akan diinvestasikan kembali selama 2 tahun, dan seterusnya. Tentu tidak akan ada reinvestasi pada akhir tahun ke-5. Oleh karena itu, jumlah total NCF majemuk ini kemudian didiskontokan kembali ke saat ini di (k) untuk membandingkan PV dari arus kas keluar yang, dalam hal ini, adalah Rs. 20.000.

PV Terminal Sum ditunjukkan di bawah dengan pertimbangan bahwa biaya modal adalah 10%:

Di sini tingkat diskonto mewakili biaya modal (k) (10%). Kami juga mencari tahu PV dari Rs. 45.592 yang sebenarnya akan diterima pada akhir tahun kelima.

Oleh karena itu, PV dari jumlah gabungan total akan dihitung sebagai:

PV = Rp. 45.592/(1 + 0,10)5 = Rp. 28, 313

(Catatan: PV Re.1, menerima tingkat diskonto 5 tahun @ 10%, adalah 0,621. Jumlah PV akan menjadi Rs. 45.592 x 0,621 = Rs. 28.313.)

Karena TV positif di sini, proyek dapat diterima. TV nya Rp. 8.313.

Aturan Penerimaan:

Dari pembahasan sebelumnya, menjadi jelas bahwa, jika nilai dari total arus kas yang diinvestasikan kembali lebih besar dari nilai sekarang dari arus keluar, yaitu, jika NCF memiliki nilai terminal yang lebih tinggi dibandingkan dengan pengeluaran, proyek tersebut diterima, dan dan sebaliknya.

Aturan terima-tolak dengan demikian dapat dirumuskan sebagai:

(1) Jika ada satu proyek:

Terima proyek jika nilai terminal (TV) positif.

(2) Jika saling lepas:

Proyek akan lebih menguntungkan yang memiliki proyek dengan nilai terminal positif (TV) tertinggi.

Dapat juga dinyatakan bahwa jika TV positif, terima proyek dan jika TV negatif, tolak proyek.

Perlu diingat bahwa metode TV mirip dengan metode NPV. Satu-satunya perbedaan adalah bahwa, dalam kasus yang pertama, nilai digabungkan sementara, dalam kasus yang terakhir, nilai didiskontokan. Tentu saja, keduanya akan memberikan hasil yang sama asalkan tarifnya sama (yaitu, diskon dan peracikan).

Efek Perpajakan:

Arus kas bersih dihitung setelah pajak tetapi sebelum membebankan penyusutan. Oleh karena itu, diperlukan penjelasan tentang ketentuan yang relevan untuk biaya penyusutan dan tunjangan lainnya yang tercantum dalam Undang-Undang Pajak Penghasilan 1961.

Mereka:

(1) Penyusutan Normal [Pasal 32(l)(i) dan (ii)]

(i) Penyusutan tersebut diperbolehkan dengan tarif yang ditentukan pada nilai aktual atau nilai tertulis (WDV) mesin bangunan, pabrik atau perabot u/s 32(1), (ii) dan pada biaya aktual kapal u/s 32(l )(saya). Dimana biaya sebenarnya dari setiap mesin atau pabrik tidak melebihi Rs. 5.000, biaya yang sebenarnya dapat dikurangkan. Tidak ada penyusutan normal yang diperbolehkan atas aset yang dijual atau dibuang atau dimusnahkan setelah menggunakan bagian dari tahun tersebut.

Depresiasi normal akan diizinkan pada aset secara penuh berdasarkan Metode Saldo Diminishing pada tarif yang ditentukan bahkan jika itu bekerja hanya untuk hari terakhir tahun itu. Tetapi harus diingat bahwa apapun metode yang digunakan, jumlah penyusutan harus ditambahkan kembali ke laba setelah pajak untuk memastikan arus kas bersih untuk periode tertentu.

(2) Penyusutan Awal [Pasal 32(1)(iv) dan (v)]:

Depresiasi Awal diperbolehkan pada aset dalam dua kasus berikut, sehubungan dengan pembangunan gedung atau instalasi aset.

(a) Pada tingkat 40% dari biaya aktual sebuah bangunan yang baru didirikan setelah 31 Maret 1961.

(b) Dengan tarif 25% dari biaya aktual sebuah gedung, yang pembangunannya selesai setelah tanggal 31 Maret 1967.

Penyusutan awal tidak boleh dikurangkan dalam menentukan nilai aset yang diturunkan secara tertulis, tetapi harus diperhitungkan saat menentukan tunjangan terminal u/s 32(1)(iii) atau Biaya Balancing u/s 41(2) pada pembuangan atau penghancuran bangunan atau aset tersebut.

Depresiasi Terminal [Pasal 32(1)(iii)]:

Menurut Bab 32(l)(iii), dalam hal setiap bangunan, mesin, pabrik atau perabotan yang dijual, dibuang, dibongkar atau dimusnahkan, jumlah uang yang dibayarkan sehubungan dengan aset tersebut bersama dengan jumlah nilai memo, jika kurang dari nilai tertulisnya, dikurangi dengan penyusutan awal, jika ada, harus dikurangkan melalui penyusutan terminal atau penyisihan asalkan kekurangan tersebut benar-benar dihapuskan dalam pembukuan penilai. Depresiasi terminal tidak dapat diklaim jika aset tersebut tidak digunakan untuk tujuan bisnis atau profesi.

Biaya Penyeimbangan [Pasal 41 (2)]:

Menurut Bagian 41(2), di mana setiap aset yang disusutkan, seperti bangunan, mesin, pabrik atau perabot, yang digunakan untuk tujuan bisnis atau profesi, dijual, dibuang, dihancurkan atau dimusnahkan dan uang dibayarkan atau dibayarkan sehubungan aset tersebut bersama-sama dengan nilai sisa, jika ada, melebihi nilai tertulis, sebanyak kelebihan yang tidak melebihi selisih antara biaya aktual dan nilai tertulis, yaitu total penyusutan (termasuk penyusutan awal) . , jika ada) yang dimutakhirkan, akan dibebankan pada pajak penghasilan dengan cara Balancing Charge, dan sisa surplus, jika ada, dikenakan pajak sebagai capital gain.

Dapat disebutkan di sini bahwa jika perusahaan asuransi mengganti aset yang hilang atau melepaskan tanggung jawab sehubungan dengan klaim atas aset yang hilang berdasarkan ketentuan polis, pertanyaan tentang Biaya Penyeimbangan tidak akan muncul dalam kasus tersebut karena tidak ada pembayaran uang. Aturan yang ditetapkan oleh penjelasan 2 pada Bagian 32(1)(iii) sehubungan dengan penyusutan terminal berlaku dalam hal Biaya Penyeimbangan.

Praktisnya, besarnya biaya penyeimbangan akan menurunkan jumlah arus kas bersih atau jumlah yang direalisasikan pada penjualan dengan jumlah pajak yang terutang atas Biaya Penyeimbangan tersebut. Untuk mendorong perkembangan industri, potongan harga pembangunan juga diperkenalkan oleh Undang-Undang Keuangan tahun 1955 (Pasal 33) sehubungan dengan mesin atau pabrik tertentu, selain dari ketentuan yang sudah tidak digunakan di atas.

Modal kerja:

Persyaratan tambahan modal kerja dalam berbagai komponen aktiva lancar tambahan, yaitu. Persediaan (bahan baku, barang dalam proses dan barang jadi), serta untuk melunasi gaji dan tagihan lainnya, diperlukan selain investasi aset tetap pada suatu proyek. Oleh karena itu, dalam menentukan jumlah total investasi, kebutuhan tambahan modal kerja juga harus dipertimbangkan.

Demikian pula, ketika proyek berakhir, jumlah modal kerja (seluruhnya atau sebagian) yang direalisasikan, juga harus dipertimbangkan bersama dengan nilai sisa aset tetap, jika ada. Kadang-kadang penurunan investasi modal kerja dapat terjadi sebelum proyek benar-benar berakhir. Dalam hal ini, pencairan dana harus dipertimbangkan pada tahun-tahun yang bersangkutan selama umur proyek dengan hati-hati.

Namun, ilustrasi berikut akan memperjelas prinsip tersebut:

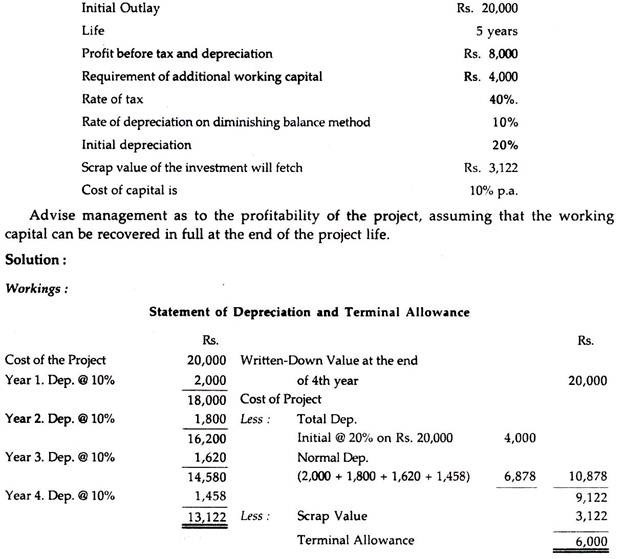

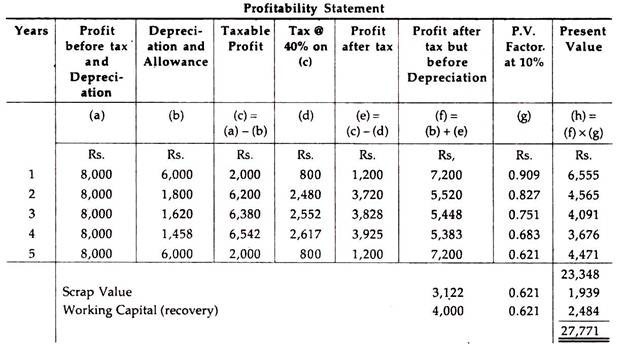

Ilustrasi 13:

Dengan demikian jumlah total arus kas diskonto, Rs. 27.771, melebihi total biaya investasi (baik modal tetap maupun modal kerja yaitu Rs. 20.000 dan Rs. 4.000) = Rs. 24.000. Oleh karena itu, proyek tersebut harus diterima. Namun, jika Indeks Profitabilitas (PI) dipertimbangkan, hasilnya adalah 1,16 (yaitu Rs. 27.770/Rs. 24.000).