Metode Harga Tetap untuk Menerbitkan Saham Secara Tunai: Prosedur dan Ketentuan Penerbitan!

Prosedur:

(a) Pemilihan Merchant Bankers;

(b) Penerbitan Prospektus;

(c) Penerimaan Uang Permohonan;

(d) Penerimaan Uang Penjatahan;

(e) Penerimaan Share Call Money;

(f) Penerbitan Surat Saham.

(a) Pemilihan Merchant Banker:

Pertama-tama, seorang bankir pedagang harus dipilih yang mungkin menjadi manajer utama dan yang akan membuat pengaturan yang diperlukan untuk penerbitan saham atas nama perusahaan.

(b) Penerbitan Prospektus [Bag. 2(36)]:

Pada awalnya perusahaan mengeluarkan prospektus untuk tujuan undangan kepada masyarakat untuk memesan saham. Ini adalah dokumen yang mengundang setoran dari publik atau mengundang penawaran dari publik untuk berlangganan saham atau surat utang perusahaan.

Sebelum diterbitkan, hal yang sama harus ditandatangani oleh direktur dan sekretaris, tanggal, dll. Prospektus mengungkapkan informasi tentang perusahaan dan juga ketentuan penerbitan. Ini juga mencakup jumlah total dan jenis saham yang ditawarkan untuk diterbitkan, langganan minimum, tanggal pembukaan daftar, dll.

(c) Penerimaan Uang Permohonan:

Para pemegang saham yang berniat, yang memiliki informasi dari prospektus, mengajukan permohonan untuk saham yang ditentukan dari dalam huruf blok bersama dengan uang permohonan melalui cek penerima pembayaran (yang harus setidaknya 25% dari nilai nominal saham) yang disebutkan dalam prospektus ke bank terjadwal. Ketika daftar langganan ditutup, perusahaan mencatat barang-barang ini di Buku Permohonan dan Penjatahan.

[Menurut Sek. 69 Undang-Undang Perusahaan India, 1956, jumlah yang diterima pada aplikasi harus disimpan di bank terjadwal sampai langganan minimum telah diterima. Jika langganan minimum tidak dinaikkan, perusahaan harus mengembalikan uang aplikasi yang telah diterima dari pemegang saham lain dalam waktu 42 hari sejak tanggal penerbitan prospektus yang gagal dimana direktur perusahaan akan bertanggung jawab untuk membayar kembali uang beserta bunga yang dihitung. @ sebesar 15% pa sejak berakhirnya hari ke-130.]

Namun, dalam praktek yang sebenarnya, saham yang ditawarkan kepada publik untuk disubscribe adalah under- atau over-subscribed. Artinya, undersubscription terjadi ketika jumlah saham yang ditawarkan oleh publik lebih sedikit daripada saham yang ditawarkan kepada mereka dan sebaliknya terjadi oversubscription.

Dalam hal under-subscription, jika tidak ada pengaturan underwriting, perusahaan harus memuaskan dirinya sendiri dan harus menyediakan langkah berikutnya, yaitu penjatahan, dan, dengan demikian, entri harus dibuat berdasarkan saham yang diajukan oleh masyarakat.

Namun, dalam hal sebaliknya, yaitu dalam hal kelebihan permintaan, perusahaan dapat:

(i) Mengembalikan kelebihan uang aplikasi; Atau,

(ii) Sesuaikan hal yang sama terhadap penjatahan dan/atau panggilan.

(d) Penerimaan Uang Penjatahan/Pembagian Saham:

Dewan Direksi membagikan saham terhadap pemegang saham setelah memenuhi kondisi yang ditetapkan dalam Sec. 69 dan Sec. 70 UU Perusahaan. Jika seluruh saham yang ditawarkan perseroan tidak diambil oleh masyarakat (pemegang saham) atau jumlah saham yang dimohonkan melebihi jumlah saham yang ditawarkan, Direksi harus mencari kriteria penjatahan karena mereka memiliki kekuasaan diskresi. baik untuk menolak atau menerima sebagian aplikasi dengan penyesuaian.

Setelah saham dibagikan, ‘Surat Penjatahan dikirim ke penjatahan (pemegang saham) oleh perusahaan yang memberitahukan kepadanya tentang jumlah saham yang dibagikan dan memintanya untuk membayar uang penjatahan dalam tanggal yang ditentukan karena uang penjatahan jatuh tempo segera setelah penjatahan dilakukan. Uang penjatahan yang diterima dari penerima penjatahan harus dicatat dalam ‘Buku Permohonan dan Penjatahan’. Sebaliknya, jika tidak ada saham yang dibagikan kepada pemohon, ‘Surat Penyesalan’ dikirimkan bersama dengan uang permohonannya (yaitu, uang permohonannya dikembalikan).

(e) Penerimaan Share Call Money:

Sudah disebutkan bahwa biasanya seluruh jumlah diambil dengan empat cicilan, yaitu Share Application, Share Allotment, Share First Call, dan Share Final Call. Surat permintaan call money dikirimkan kepada pemegang saham yang meliputi jumlah call, cara pengiriman uang, alamat kemana uang tersebut harus dikirim dan tanggal terakhir pengiriman uang tersebut ke perseroan. Panggilan harus dilakukan secara seragam pada semua saham yang jatuh di bawah kelas yang sama-Sec. 91.

(f) Penerbitan Surat Saham:

Setiap orang yang namanya tercatat sebagai anggota dalam daftar anggota suatu perseroan berhak menerima surat sahamnya (Pasal 7(1)—Tabel A, Daftar II).

Maka setiap perusahaan harus melengkapi dan siap untuk menyerahkan sertifikat seluruh sahamnya:

(i) Dalam waktu 3 bulan setelah pembagian saham, dan,

(ii) Dalam waktu 2 bulan setelah permohonan pendaftaran pengalihan saham tersebut.

Ketentuan Penerbitan:

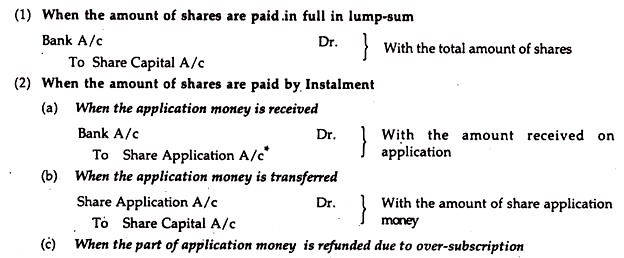

Biasanya, harga penerbitan saham diterima oleh perusahaan dengan angsuran yaitu:

Angsuran Pertama dikenal dengan Aplikasi Share

Angsuran Kedua dikenal sebagai Share Allotment

Angsuran Ketiga dikenal dengan Share First Call

Angsuran keempat dikenal sebagai Share Final Call.

Saham perusahaan dapat dikeluarkan dengan salah satu cara berikut:

- Penerbitan saham di Par;

- Penerbitan saham dengan Premi; dan

- Penerbitan saham dengan Diskon.

A. Penerbitan Saham Pada Nilai Nominal:

Ketika pemohon saham harus membayar jumlah yang sama dengan nilai nominal atau nilai nominal saham, hal yang sama dikenal sebagai saham yang diterbitkan secara pari, yaitu perusahaan yang memiliki nilai nominal saham ekuitas sebesar Rs. 10 masing-masing, dikeluarkan pada Rs. 10 masing-masing.

Entri Akuntansi:

Catatan Tutorial:

Para siswa harus memperhatikan bahwa Akun Aplikasi Berbagi, Akun Berbagi Penjatahan, Akun Berbagi Panggilan Pertama, dan Akun Berbagi Panggilan Terakhir adalah Akun Kontrol.

Penerbitan Saham setara dengan Angsuran:

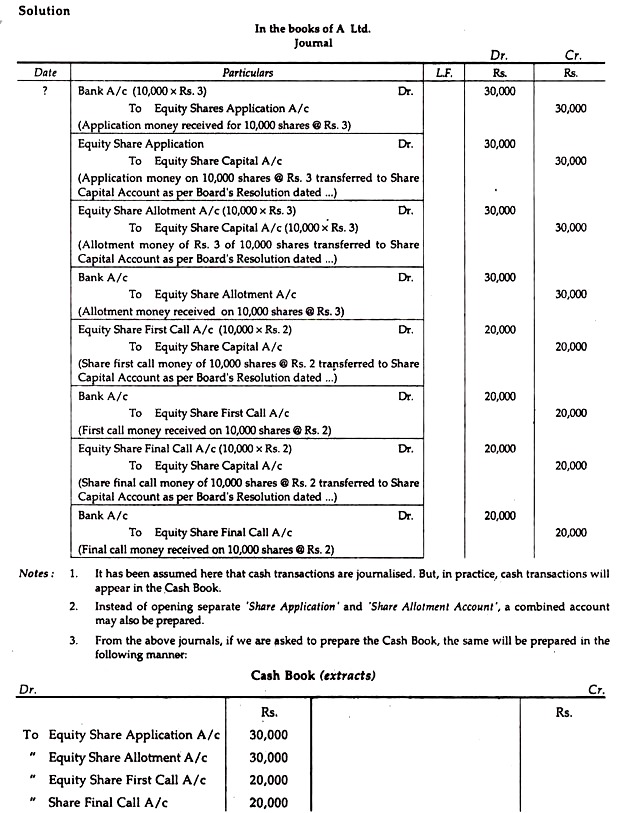

Ilustrasi 1:

A Ltd. menerbitkan 10.000 saham ekuitas senilai Rs. 10 masing-masing, dibayar Rs. 3 pada aplikasi, Rs. 3 pada penjatahan dan keseimbangan dengan dua panggilan dengan jumlah yang sama. Semua panggilan dibuat dengan sepatutnya dan uang direalisasikan:

Tampilkan entri.

Tak perlu dikatakan bahwa jika Buku Kas akan dibuat, transaksi tunai tidak akan muncul di jurnal umum.

B. Penerbitan Saham dengan Premi (Bag. 78):

Kadang-kadang saham diterbitkan dengan harga premium, yaitu pemohon harus membayar lebih dari nilai nominal saham. Jadi, premi adalah selisih antara harga penerbitan dan nilai nominal atau nilai nominal saham. Premi ekspresi tidak didefinisikan dalam Companies Act. Umumnya, premi dibayarkan pada penjatahan dan/atau aplikasi yang dapat diputuskan oleh perusahaan. Ketentuan Hukum (Bagian 78)

Menurut Sec. 78 UU Perusahaan:

“di mana perusahaan menerbitkan saham atau sekuritas lain dengan harga premium, baik secara tunai atau lainnya, jumlah yang setara dengan nilai premi atas saham atau sekuritas tersebut akan ditransfer ke rekening yang disebut ‘Akun Premi Sekuritas’. Ketentuan dalam Companies Act yang berkaitan dengan pengurangan modal saham suatu perusahaan berlaku terhadap Rekening Premi Efek seolah-olah merupakan modal disetor perusahaan.”

Namun, tidak ada batasan dalam Companies Act, 1956, tentang penerbitan saham dengan harga premium tetapi pelepasannya dibatasi sesuai Sec. 78 dari UU tersebut.

Pemanfaatan Securities Premium Account—Sec. 78:

Rekening Premi Efek dapat digunakan untuk tujuan-tujuan sebagai berikut:

(a) Dalam menerbitkan saham bonus yang dibayar penuh;

(b) Dalam penghapusan Biaya Pendahuluan;

(c) Dalam penghapusan biaya, atau komisi yang dibayarkan atau potongan harga yang diperbolehkan untuk setiap penerbitan saham atau surat utang perusahaan; dan

(d) Dalam menetapkan premi yang harus dibayarkan atas penebusan saham preferen yang dapat ditebus atau setiap surat utang perusahaan.

Batasan:

Namun, Companies Act menetapkan syarat-syarat tertentu yang berkaitan dengan penggunaan premi, yaitu:

(a) Premi yang diterima atas sekuritas tidak dapat diperlakukan sebagai laba dan karenanya tidak dapat dibagikan melalui dividen. Tetapi hal yang sama dapat dikapitalisasi untuk tujuan menerbitkan saham bonus;

(b) Premi, baik yang diterima dalam bentuk tunai maupun barang, harus dicatat dalam rekening tersendiri, yaitu Rekening Premi Efek;

(c) Premi sekuritas harus dipertahankan dengan kesucian yang sama seperti modal saham; dan

(d) Premi Sekuritas diperlakukan sebagai Cadangan Modal dan bukan Cadangan Gratis atau Pendapatan.

Pelajar harus mengingat hal-hal berikut tentang penerapan yang tepat dari jumlah Premi Sekuritas sesuai dengan Companies Act (vide: Edaran No. 3/77 tanggal 15.4.1977)

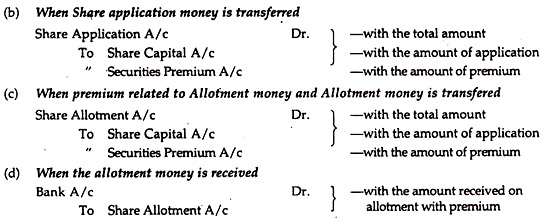

Entri Akuntansi:

Telah disebutkan di atas bahwa premi dapat diambil baik dengan uang jatah saham maupun dengan uang aplikasi saham.

Entri lain yang berkaitan dengan panggilan sama seperti sebelumnya.

Saat Premium diambil dengan uang Aplikasi:

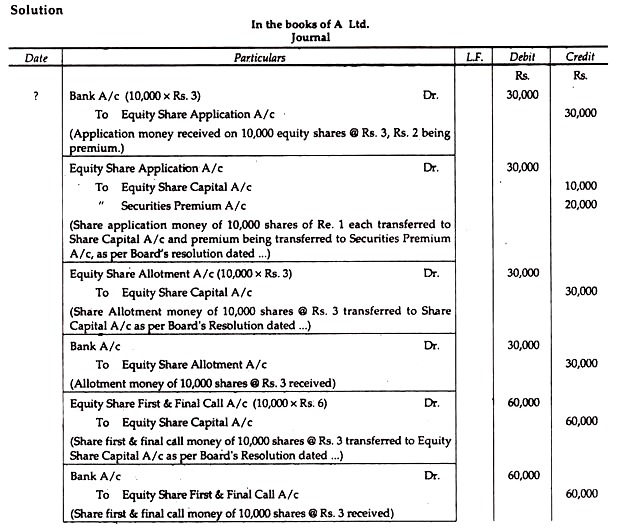

Ilustrasi 2:

- Ltd menerbitkan 10.000 saham Ekuitas sebesar Rs. 10 masing-masing, dengan premi Rs. 2 per saham, dibayarkan Rs. 3 pada aplikasi dengan premium, Rs. 3 pada penjatahan, dan saldo pada panggilan pertama dan terakhir. Semua panggilan dibuat dengan sepatutnya dan uang direalisasikan. Tampilkan entri:

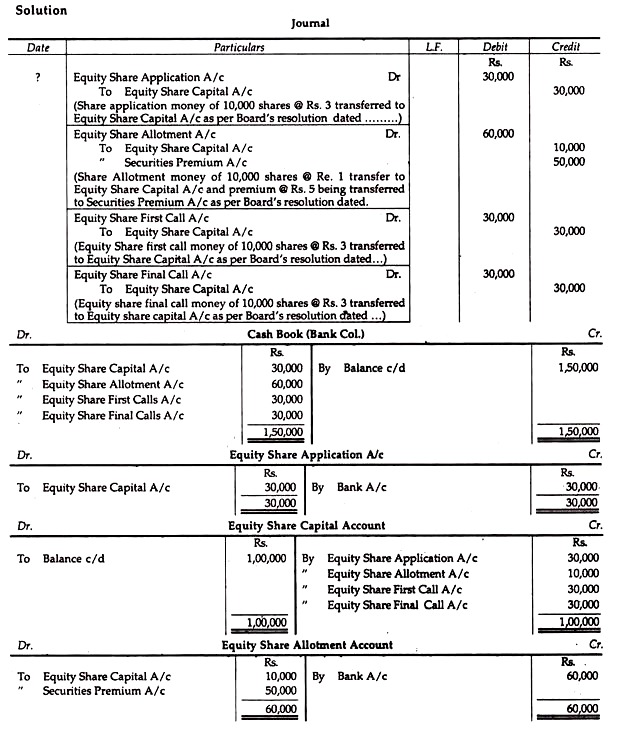

Ilustrasi 3:

Y Ltd. menerbitkan 10.000 saham ekuitas masing-masing sebesar Rs.10 dengan premi sebesar Rs.5 pembayaran tunai Rs.3 pada aplikasi, Rs.6 pada penjatahan (termasuk premi), Rs.3 pada First Call dan sisanya pada Final Call. Semua panggilan dibuat dengan sepatutnya dan uang direalisasikan. Tunjukkan entri, Buku Kas, Rekening Buku Besar dan Neraca dalam pembukuan Y Ltd. Catatan: Sejak Buku Kas disiapkan, transaksi Tunai akan muncul di Buku Kas.

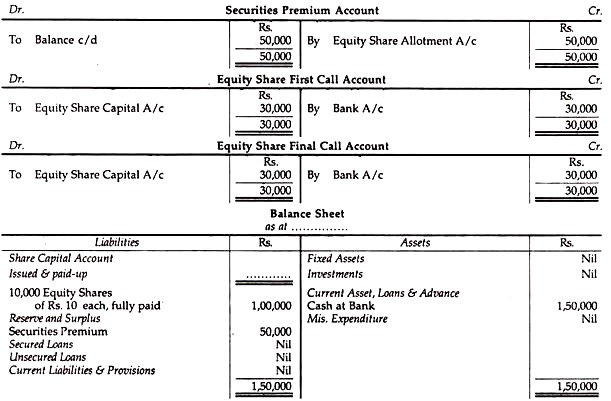

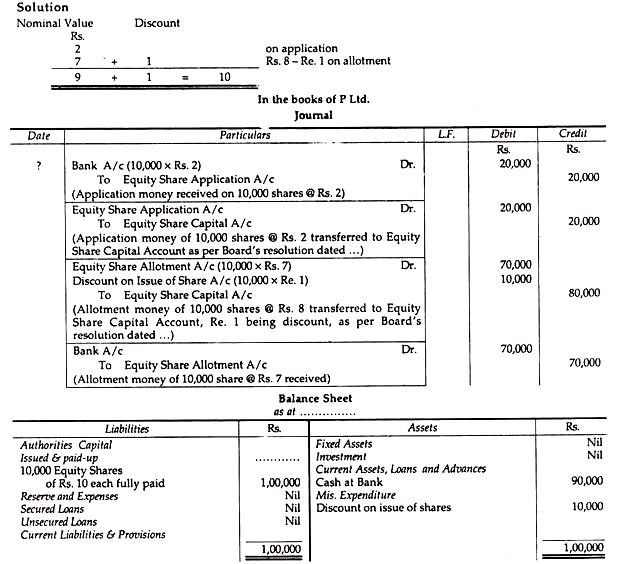

C. Penerbitan Saham dengan Diskon [Sec. 79]:

Kadang-kadang saham diterbitkan dengan harga diskon, yaitu pemohon harus membayar kurang dari nilai nominal saham. Jadi, diskon adalah selisih antara nilai nominal dan harga penerbitan saham.

Menurut Sec. 79 dari Companies Act, 1956, saham dapat diterbitkan dengan harga diskon jika kondisi berikut terpenuhi:

(i) Saham harus termasuk dalam kelas yang sudah diterbitkan.

(ii) Masalah tersebut disahkan oleh keputusan yang disahkan oleh rapat umum dan disetujui oleh Dewan Hukum Perusahaan.

(iii) Masalah dibuat dengan diskon yang ditentukan dalam resolusi di atas tetapi dalam hal apa pun tingkat diskonto tidak boleh melebihi 10% atau tingkat yang lebih tinggi sebagaimana diizinkan oleh Dewan Hukum Perusahaan.

(iv) Setidaknya satu tahun telah berlalu sejak tanggal dimana perusahaan berhak untuk memulai bisnis.

(v) Penerbitan dilakukan dalam waktu dua bulan sejak tanggal penerimaan sanksi dari Dewan Hukum Perusahaan atau dalam waktu yang diperpanjang sebagaimana yang diperbolehkan oleh Dewan.

Catatan:

Diskon pada penerbitan saham ditampilkan (sampai dihapuskan) di sisi aset Neraca di bawah judul ‘Pengeluaran Lain-Lain’. Dihapuskan, terhadap Rekening Laba Rugi atau terhadap Rekening Premi Efek.

Entri Akuntansi:

Entri untuk diskon umumnya dilakukan pada saat penjatahan saham. Entrinya adalah:

Ilustrasi 4:

P Ltd. menerbitkan 10.000 saham ekuitas senilai Rs. 10 masing-masing dengan diskon 10%, dibayar Rs. 2 pada aplikasi, Rs. 7 tentang penjatahan:

Semua saham diterapkan dan uang direalisasikan.

Tunjukkan entri dan Neraca.

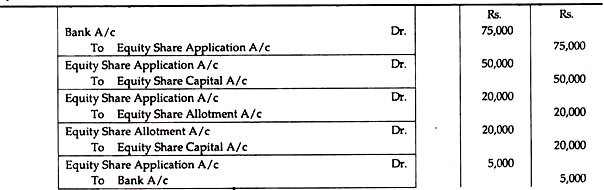

Panggilan tunggakan:

Setiap kali pemegang saham membuat default dalam mengirimkan jumlah yang jatuh tempo pada penjatahan atau panggilan dalam jangka waktu tertentu, uang yang tidak dikirim oleh pemegang saham disebut tunggakan panggilan. Tentu saja, masing-masing jatah atau rekening panggilan akan menunjukkan saldo debit untuk jumlah total yang belum dibayar terhadap setiap cicilan , yaitu, Rekening Tunggakan menunjukkan saldo debit.

Misalnya, Tuan X gagal membayar penjatahan atas 200 sahamnya @ Rs. 3 dan Tuan Y yang memegang 300 saham tidak membayar jumlah yang harus dibayar @ Rs. 5 per saham. Jadi, jumlah total karena tunggakan panggilan adalah: Pada alokasi akun 200 x Rs. 3 = Rp. 600 plus karena uang panggilan 300 x Rs. 5 = Rp. 1.500, yaitu jumlah total akan menjadi Rs. 2.100 (Rp 600 + Rp 1.500). Jika jumlah Calls-in-Arrear diterima pada tanggal berikutnya, Calls-in-Arrear Account akan dikreditkan.

Entri Akuntansi:

Saldo Rekening Call-in-arrear akan dipotong dari Modal ditempatkan/disetor perusahaan di sisi kewajiban Neraca sampai diterima selanjutnya atau hangus oleh perusahaan.

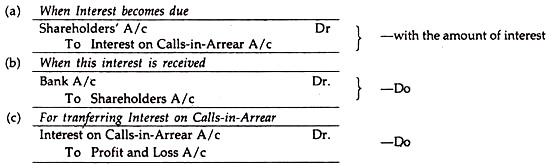

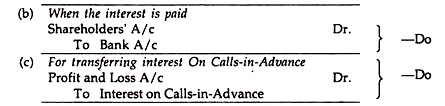

Bunga atas Tunggakan Panggilan:

Direktur biasanya diberi wewenang oleh Anggaran untuk membebankan bunga atas Call-in-Arrear dari tanggal jatuh tempo hingga jatuh tempo pembayaran pada tarif tertentu. Pada saat yang sama, Direksi juga memiliki hak untuk melepaskan kepentingan baik seluruhnya atau sebagian. Tetapi jika barang-barang itu diam, bunga dapat dikenakan @ 5% pa sesuai Tabel ‘A’ dari tanggal jatuh tempo sampai dengan tanggal pembayaran.

Entri Akuntansi:

Panggilan di Muka:

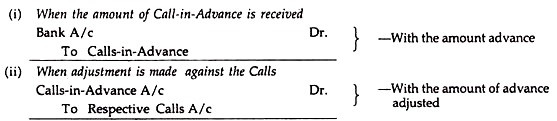

Ketika seorang pemegang saham membayar kelebihan dari apa yang telah dipanggil atas saham, jumlah kelebihan yang dibayarkan disebut sebagai Calls-in-Advance. Biasanya, kelebihan uang yang tersisa setelah menyesuaikan uang jatah harus dikembalikan. Namun, dapat diberikan bahwa jumlah kelebihan akan dikembalikan setelah menyesuaikan call money. Hingga panggilan jatuh tempo, kelebihan uang diperlakukan sebagai Panggilan di Muka.

Menurut Sec. 92 dari Companies Act, perusahaan dapat, jika diizinkan oleh Anggarannya, menerima dari anggota mana pun seluruh atau sebagian dari jumlah yang belum dibayar atas saham apa pun yang dipegangnya di muka. Sesuai Tabel-A, bunga atas jumlah Call-in-Advance tersebut dapat dibayarkan @ 6% pa sampai jumlah tersebut terpanggil dan disesuaikan dengan semestinya, yaitu jumlah Call-in-Advance disesuaikan terhadap Rekening Call tertentu/masing-masing atau akun jumlah yang sesuai sebenarnya ditransfer dari akun Calls-in-advance ke Rekening Panggilan masing-masing.

Langkah-langkah Akuntansi:

Bunga atas Panggilan di Muka:

Telah disebutkan di atas bahwa bunga Calls-in-Advance harus dikenakan @ 6% pa menurut Tabel A, jika Anggaran diam. Bunga harus dihitung dari tanggal penerimaan sampai dengan saat panggilan yang bersangkutan jatuh tempo.

Entri untuk tujuan ini adalah:

Jumlah yang diterima oleh perusahaan sebagai Calls-in-Advance adalah hutang perusahaan sampai panggilan dilakukan dan jumlah tersebut dibayarkan kepada pemegang saham. Itulah mengapa itu harus ditampilkan sebagai kewajiban di sisi kewajiban Neraca. Selain itu, harus diingat bahwa panggilan di muka tidak boleh menjadi bagian dari modal saham perusahaan dan tidak ada dividen yang dibayarkan untuk itu.

Panggilan Ditunda dan Panggilan Di Muka:

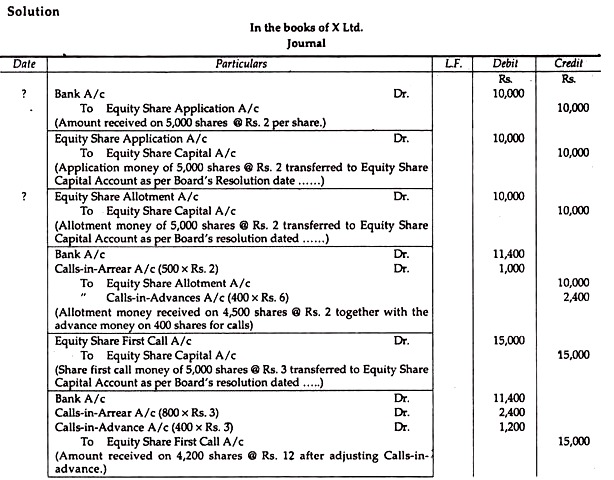

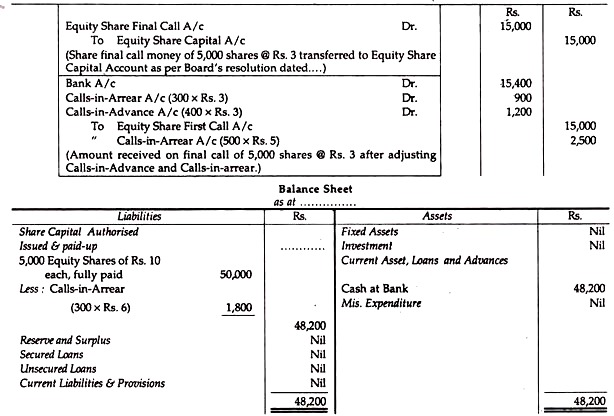

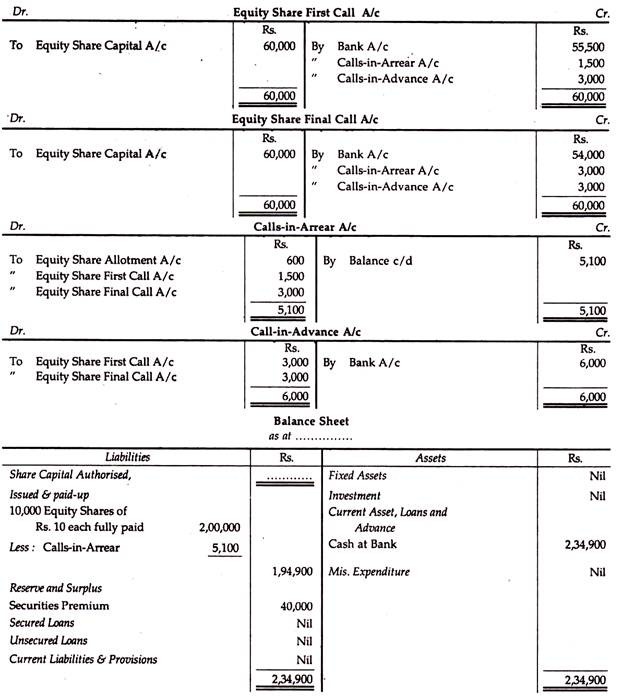

Ilustrasi 5:

X Ltd. menerbitkan 5.000 saham senilai Rs. 10 masing-masing, dibayar Rs. 2 pada aplikasi, Rs. 2 pada penjatahan dan keseimbangan dengan dua panggilan dengan jumlah yang sama. Semua saham telah diajukan dan dialokasikan dengan sepatutnya. Semua panggilan dilakukan dan uang direalisasikan dengan pengecualian sebagai berikut:

(a) Tuan A, yang memegang 500 saham, tidak membayar uang jatah dan uang panggilan pertama, tetapi dia membayar seluruh jumlah yang harus dibayar dengan panggilan terakhir.

(b) Tuan B, yang memegang 300 saham, tidak membayar jumlah yang jatuh tempo pada panggilan.

(c) Tn. C, yang memegang 400 saham, membayar seluruh jumlah yang harus dibayarnya bersama dengan penjatahan.

Tunjukkan entri dan Neraca dalam pembukuan perusahaan. Abaikan Minat.

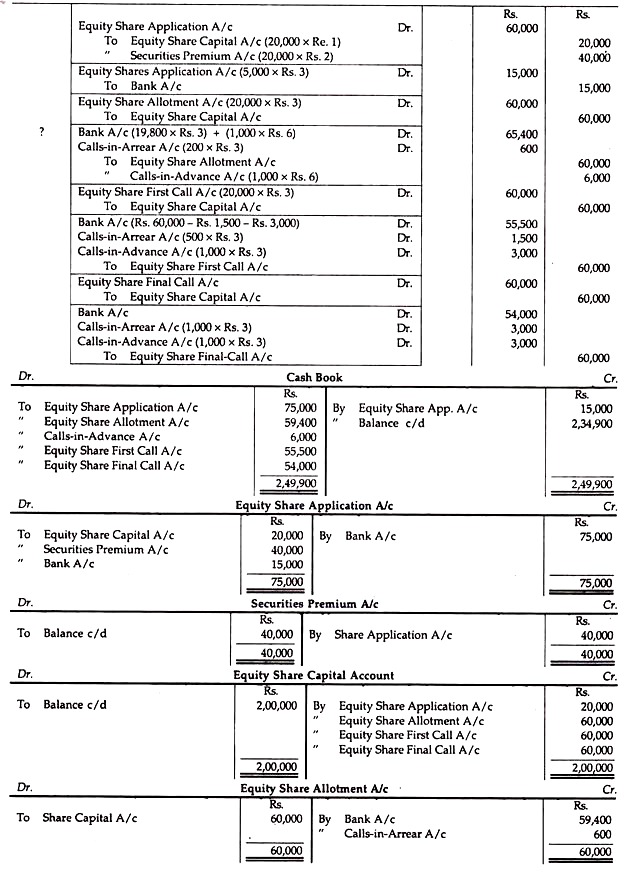

Bunga atas Call-in-Arrear dan Call-in-Advance:

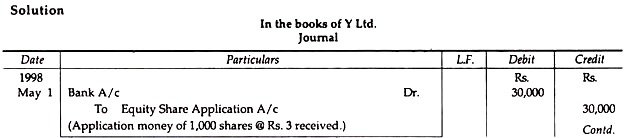

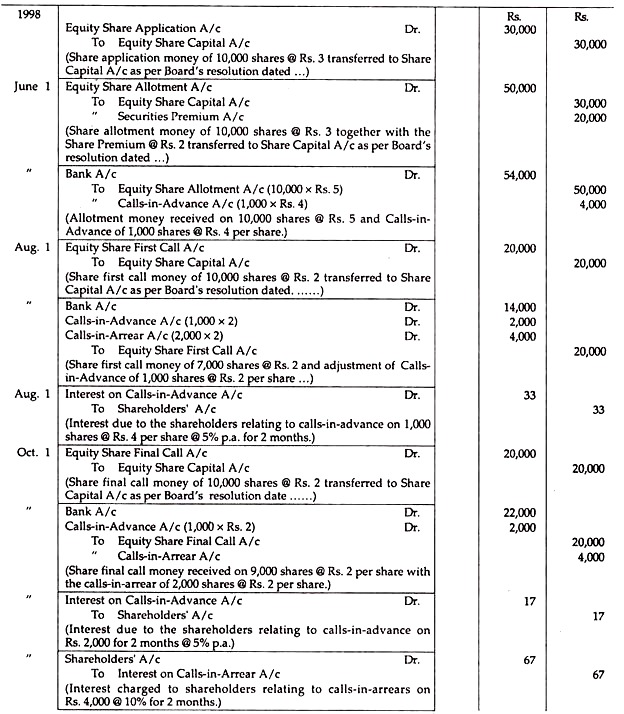

Ilustrasi 6:

Novelties Ltd. menerbitkan 10.000 Saham Ekuitas sebesar Rs. 10 masing-masing dengan premi sebesar Rs. 2 per saham, dibayarkan Rs. 3 pada aplikasi, Rs. 5 pada penjatahan (termasuk premi), dan sisanya dengan dua panggilan yang sama. Tanggal jatuh tempo dari angsuran adalah:

Aplikasi pada 1 Mei 1998

Penjatahan pada 1 Juni 1998

Panggilan pertama pada 1 Agustus 1998

Panggilan terakhir pada 1 Oktober 1998

Bunga harus diterima @ 10% pa atas call-in-arrears dan bunga harus dibayar @ 5% pa atas Calls-in-Advance (sesuai Anggaran Perusahaan).

Semua saham telah dibagikan secara sepatutnya dan uang diterima pada tanggal jatuh tempo dengan pengecualian sebagai berikut:

(i) Tuan X yang memegang 1.000 saham membayar seluruh jumlah yang jatuh tempo bersama dengan penjatahan.

(ii) Tuan Y yang memegang 2.000 saham membayar seluruh jumlah yang harus dibayar pada panggilan pertama dengan jumlah yang harus dibayar pada panggilan terakhir.

Tunjukkan entri jurnal (dengan asumsi bahwa bunga tidak dibayar atau diterima secara tunai) dalam pembukuan perusahaan.

Saham yang Dilanggan Rendah:

Under-subscription of share muncul ketika permintaan untuk saham atau saham yang dipesan kurang dari jumlah saham yang dimohonkan atau dikeluarkan untuk umum untuk berlangganan. Dalam situasi tersebut, entri-entrinya sama.

Satu-satunya perbedaan adalah jumlah yang dihitung atas saham yang dipesan dan bukan atas saham yang dikeluarkan oleh perusahaan. Misalnya, sebuah perusahaan menerbitkan 10.000 saham ekuitas sebesar Rs. 10 masing-masing. Publik mengambil 8.000 saham. Jadi ada langganan bawah 2.000 saham. Jadi, ayat-ayat tersebut harus dicatat dalam pembukuan sebanyak 8.000 lembar saham.

Kelebihan Pemesanan Saham:

Kelebihan pemesanan saham berarti apabila jumlah saham yang diajukan oleh para pemohon lebih banyak daripada jumlah saham yang dikeluarkan/ditawarkan oleh perusahaan untuk penyetoran umum. Karena perusahaan tidak dapat membagikan saham lebih dari yang ditawarkan, maka Dewan Direksi, oleh karena itu, harus menetapkan kriteria untuk penjatahan tersebut.

Selain itu, menurut SEBI, Pedoman, semua pelamar harus dikategorikan sesuai jumlah saham yang diajukan dan jumlah total saham yang akan dialokasikan untuk setiap kategori harus dibuat secara pro rata.

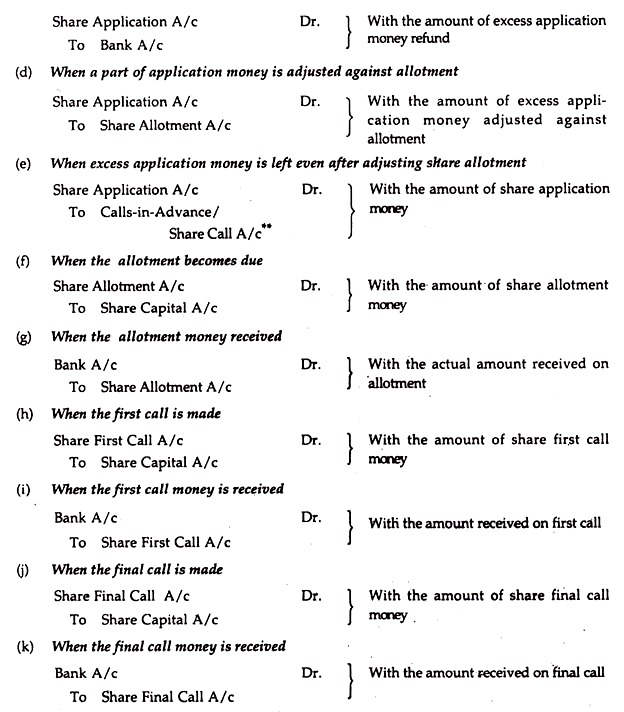

Telah disebutkan di atas bahwa perusahaan diperbolehkan untuk mempertahankan maksimal 10% saham yang kelebihan permintaan secara pro rata. Misalnya, X Ltd. menerbitkan 10.000 saham ekuitas senilai Rs. 10 masing-masing kepada publik untuk berlangganan. Aplikasi diterima untuk 15.000 saham. Dalam keadaan tersebut, X Ltd. dapat (a) Mengembalikan kelebihan aplikasi, atau (b) dapat menyesuaikannya terhadap penjatahan secara pro rata.

(a) Dalam hal Pengembalian Dana:

Jika perusahaan menolak permohonan kelebihan secara penuh, jumlah yang diterima karena kelebihan langganan tersebut harus dikembalikan secara penuh, yaitu uang kelebihan permohonan harus dikembalikan kepada pemohon yang gagal.

Entri untuk tujuan ini adalah:

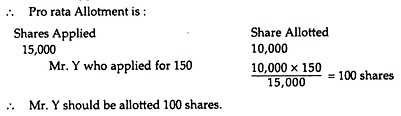

(b) Dalam hal basis Pro rata:

Ketika kelebihan uang aplikasi disesuaikan dengan penjatahan secara proporsional, hal yang sama dikenal sebagai Penjatahan Pro rata. Misalnya, X Ltd. menerbitkan 10.000 saham senilai Rs. 10 masing-masing. Permohonan diterima untuk 15.000 saham dan perusahaan menyesuaikan kelebihan uang apresiasi pada penjatahan secara pro rata. Tuan Y mengajukan 150 saham.

Sekarang, harus diingat bahwa bahkan setelah menyesuaikan penjatahan, jika ada kelebihan, hal yang sama harus dikembalikan.

Jenis penyesuaian ini mungkin muncul dari keadaan berikut:

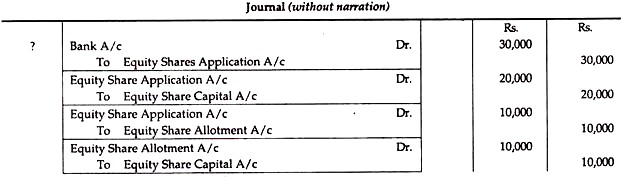

(i) Apabila kelebihan uang permohonan sama dengan uang penjatahan:

Dalam keadaan tersebut, tidak akan ada entri untuk penerimaan uang jatah karena kelebihan uang aplikasi sama dengan uang jatah saham. Perhatikan contoh berikut. X Ltd. menerbitkan 10.000 saham ekuitas senilai Rs. 10 setiap dibayar Rs. 2 pada aplikasi, Re. 1 pada penjatahan dan keseimbangan dalam dua panggilan dengan jumlah yang sama. Aplikasi diterima untuk 15.000 saham. X Ltd. menyesuaikan kelebihan uang aplikasi dengan penjatahan. Tampilkan entri.

Catatan:

Dalam hal ini, seluruh uang penjatahan saham diterima sebagai kelebihan dalam permohonan. Tidak akan ada entri lebih lanjut untuk penerimaan aplikasi karena kelebihan uang aplikasi sama dengan uang jatah saham.

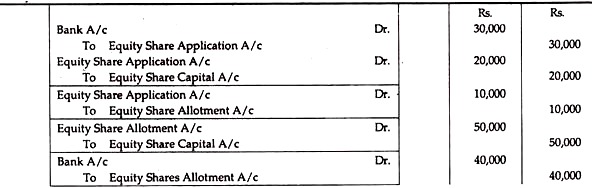

(ii) Apabila kelebihan uang permohonan kurang dari uang penjatahan:

Dalam keadaan tersebut, perusahaan akan menerima sisa jumlah, yaitu (uang jatah – kelebihan uang aplikasi). Perhatikan contoh berikut: Dalam hal ini, katakanlah, uang jatah adalah Rs. 5 per saham.

Entri akan menjadi:

Dalam hal ini, terjadi kekurangan sebesar Rp. 40.000 karena uang jatah saham, yaitu kelebihan uang permohonan kurang dari uang jatah.

(iii) Ketika kelebihan aplikasi lebih dari uang jatah:

Dalam keadaan tersebut, kelebihan uang aplikasi (setelah disesuaikan secara penuh terhadap penjatahan) harus dikembalikan. Pertimbangkan contoh berikut:

Dalam kasus sebelumnya, katakanlah, uang aplikasi adalah @ Rs. 5 per saham dan uang penjatahan adalah @ Rs. 2 per saham. Dalam hal ini, entri akan menjadi:

Dalam hal kelebihan uang permohonan setelah disesuaikan dengan penjatahan saham, dikembalikan

Kelebihan langganan saham dan Call-in-Arrear dan Call-in-Advance

Ilustrasi 7:

Sebuah perusahaan menerbitkan 20.000 lembar saham senilai Rp. 10 masing-masing dengan premi sebesar Rs. 2 per saham, dibayarkan Rs. 3 pada aplikasi (termasuk premi), Rs. 3 pada penjatahan dan keseimbangan ‘oleh dua panggilan dari jumlah yang sama. Aplikasi diterima untuk 25.000 saham dan perusahaan mengembalikan kelebihan uang aplikasi:

Semua panggilan dibuat dengan sepatutnya dan uang direalisasikan dengan pengecualian sebagai berikut:

(i) Tuan Arjun yang memegang 200 saham tidak membayar jumlah yang jatuh tempo pada penjatahan;

(ii) Tuan Anirban yang memegang 300 saham tidak membayar jumlah yang jatuh tempo pada panggilan pertama;

(iii) Tuan Asesh yang memegang 500 saham tidak membayar jumlah yang jatuh tempo pada panggilan terakhir.

(iv) Tuan Arijit yang memegang 1.000 saham membayar seluruh jumlah pada saat penjatahan.

Tunjukkan entri (tanpa narasi), Akun Buku Besar, dan Neraca dalam pembukuan perusahaan.

Kelebihan pemesanan saham dan penyesuaian yang diakibatkannya:

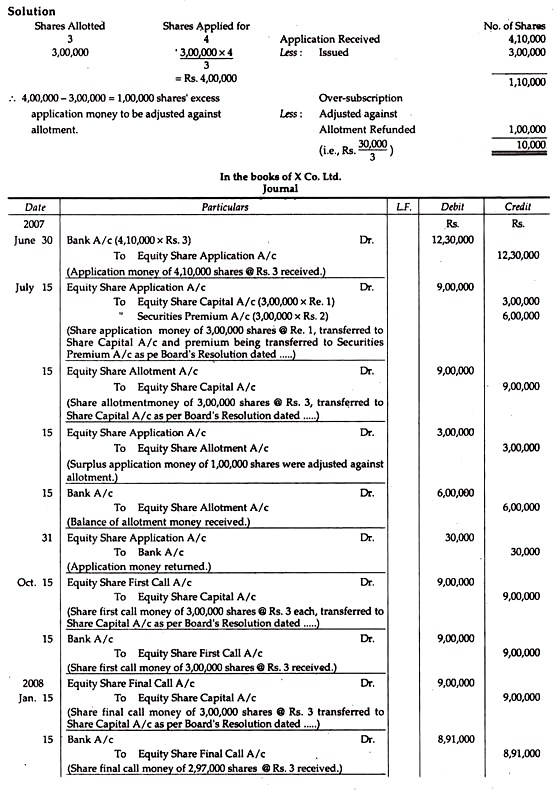

Ilustrasi 8:

X Co. Ltd. menawarkan 3.00.000 Saham Ekuitas senilai Rs. 10 masing-masing seharga Rp. 12 per saham, dibayarkan Rs. 3 pada aplikasi (termasuk premi Rs. 2), Rs. 3 tentang penjatahan dan sisanya dalam dua angsuran yang sama pada akhir tiga bulan dan enam bulan sejak tanggal penjatahan, masing-masing:

Permohonan untuk 4.10.000 lembar saham diterima pada tanggal 30 Juni 2007 dan saham dibagikan dengan tarif 3 lembar saham untuk setiap 4 lembar saham yang diajukan pada tanggal 15 Juli 2007, dan Rs. 30.000 telah dikembalikan pada tanggal 31 Juli 2007. Semua jumlah yang jatuh tempo telah diterima pada tanggal jatuh tempo kecuali panggilan terakhir atas 3.000 saham. Tunjukkan entri Jurnal (termasuk uang tunai).

Kelebihan pemesanan saham dan penyesuaian yang diakibatkannya:

Ilustrasi 9:

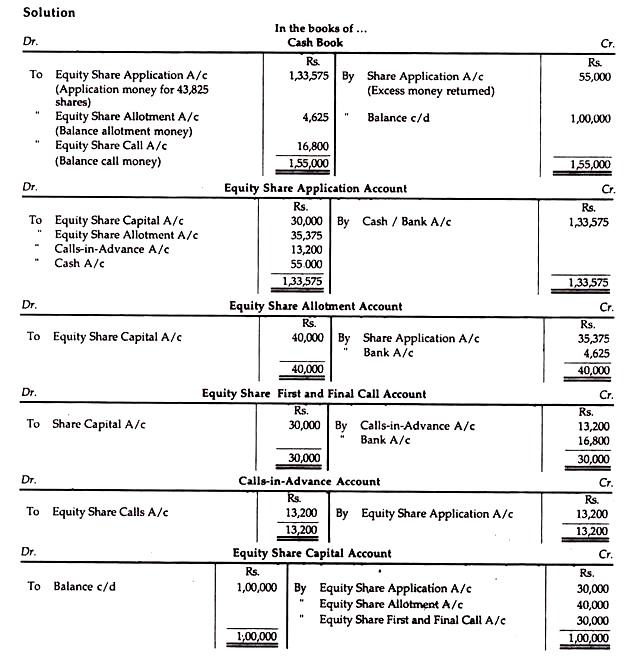

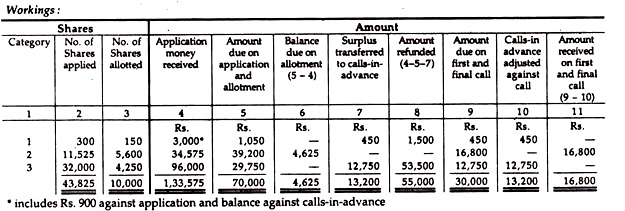

Sebuah perusahaan menerbitkan 10.000 lembar saham senilai Rp. 10 masing-masing, dibayar Rs. 3 pada aplikasi; Rp. 4 tentang penjatahan; dan saldo on call. 43.825 saham diajukan (termasuk permohonan 300 saham dari seseorang yang membayar seluruh nilai saham). Karena kelebihan berlangganan, penjatahan diperkecil sebagai:

Pemohon 11.825 saham (untuk permohonan 500 atau kurang) menerima 5.750 saham (termasuk pemohon 300 saham yang mendapat 150 saham). Aplikasi untuk 32.000 saham (untuk aplikasi 500 saham), menerima 4.250 saham.

Jumlah yang diterima pertama kali digunakan untuk penjatahan dan call money (setelah memenuhi jumlah yang jatuh tempo pada aplikasi) dan saldo yang tersisa dikembalikan. Anda diminta menunjukkan Buku Kas dan Buku Besar untuk mencatat transaksi-transaksi di atas.