Baca artikel ini untuk mempelajari tentang konsep, kelebihan, kekurangan, kesesuaian, pelepasan aset dan perubahan metode dalam metode penyusutan nilai tertulis.

Konsep Metode Penyusutan Nilai Tertulis:

Ini juga dikenal sebagai Metode Pengurangan Saldo atau Pengurangan Angsuran atau Metode Pengurangan Saldo. Dengan metode ini, penyusutan dihitung dengan persentase tetap tertentu setiap tahun atas penurunan nilai buku yang biasa disebut WDV aset (nilai buku dikurangi penyusutan).

Penggunaan nilai buku (saldo yang dibawa dari tahun sebelumnya) dan tingkat penyusutan yang tetap menghasilkan penurunan biaya penyusutan selama umur aset.

Saat menerapkan tingkat penyusutan, nilai sisa atau sisa dan biaya pemindahan diabaikan. Tidak mungkin mengurangi nilai buku menjadi nol; tetapi dapat dikurangi mendekati nilai sisa pada akhir masa pakainya.

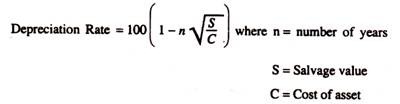

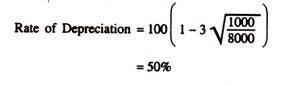

Tingkat penyusutan dapat ditentukan dengan menggunakan rumus berikut:

Misalnya, jika sebuah pabrik berharga Rs. 8.000 dengan taksiran nilai sisa Rp. 1.000 pada akhir tahun ketiga masa manfaatnya, tarif penyusutan akan dihitung sebagai berikut:

Manfaat:

Berikut ini adalah keuntungan dari metode ini:

(a) Karena metode ini menyamakan total biaya penggunaan aset (yaitu, jumlah penyusutan ditambah biaya perbaikan) dari tahun ke tahun, metode ini dianggap lebih adil daripada metode garis lurus. Ini karena biaya penyusutan menurun setiap tahun sedangkan biaya perbaikan meningkat dari tahun ke tahun.

(b) Mencocokkan layanan aset dengan biaya penyusutan. Ketika aset lebih efisien di tahun-tahun awal, penyusutan yang lebih tinggi dibebankan dibandingkan tahun-tahun berikutnya. Memang benar tentang aset tetap seperti kendaraan bermotor.

(c) Risiko keusangan diakui dengan membebankan sebagian besar penyusutan pada tahun-tahun awal umur aset.

(d) Ini menghasilkan arus kas yang lebih baik melalui penangguhan pajak karena dengan metode ini, laba bersih yang dikenakan pajak lebih rendah pada tahun-tahun awal dan lebih tinggi pada tahun-tahun berikutnya.

(e) Ketika dan ketika penambahan dilakukan pada aset, perhitungan penyusutan yang baru tidak diperlukan.

(f) Otoritas pajak penghasilan mengakui metode ini.

Kerugian:

Kelemahan utama dari metode ini adalah sebagai berikut:

(a) Pada tahun-tahun berikutnya, biaya awal aset tersebut benar-benar hilang.

(b) Aset tidak pernah dapat dikurangi menjadi nol.

(c) Metode ini tidak mempertimbangkan bunga atas modal yang diinvestasikan dalam aset.

(d) Metode ini membutuhkan pembukuan yang rumit. Penentuan tingkat penyusutan yang benar adalah tugas yang kompleks.

Kesesuaian:

Metode ini paling cocok untuk aset yang memiliki efisiensi lebih di awal dan kemudian menurun dari tahun ke tahun. Metode ini biasanya diadopsi untuk pabrik dan mesin, perlengkapan dan perlengkapan, kendaraan bermotor, dll.

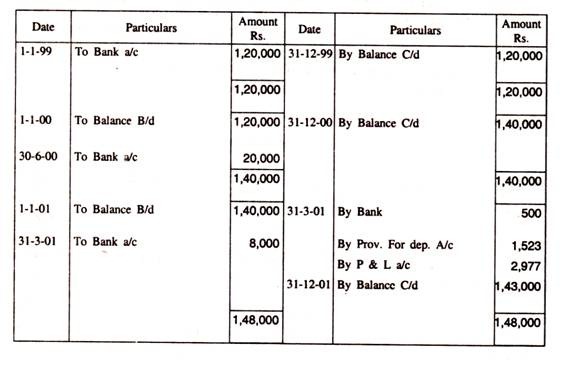

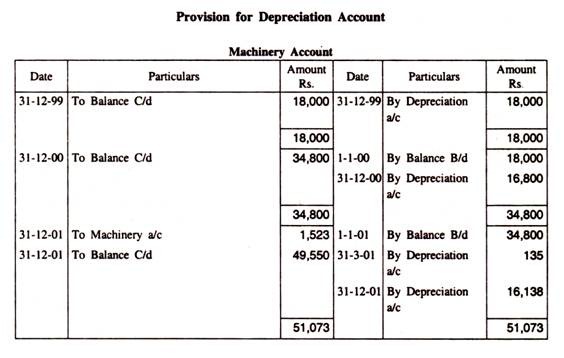

Ilustrasi 1:

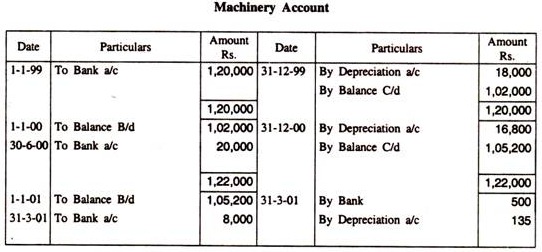

Pada 1-1-99, A ltd., membeli mesin seharga Rs. 1.20.000 dan pada tanggal 30 Juni 2000, diperoleh tambahan mesin seharga Rs.20.000 . Pada tanggal 31 Maret 2001, salah satu mesin asli, yang berharga Rs.5.000 ditemukan usang dan dijual sebagai barang bekas seharga Rs.500 .

Itu diganti pada tanggal itu dengan mesin baru seharga Rs.8.000. Depresiasi diberikan pada tingkat 15% per tahun pada nilai tertulis.

Tunjukkan akun buku besar untuk tiga tahun pertama:

(a) Ketika penyusutan dihapuskan dalam akun aset; dan

(b) Ketika penyusutan diakumulasikan dalam akun terpisah.

Penyelesaian:

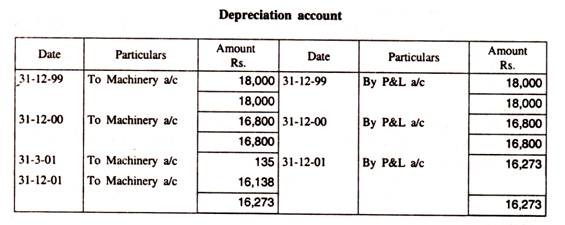

(b) Bila penyusutan diakumulasikan dalam akun terpisah:

Akun Mesin:

Cara kerja:

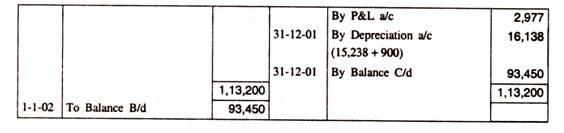

Biaya asli aset yang dijual pada 1-1-99 Rs. 5.000

Lebih sedikit. Depresiasi @ 15% untuk tahun 1999 pada 5.000 Rs. 750

Saldo pada 1-1-2000 Rs. 4.250

Dikurangi: Depresiasi @ 15% untuk tahun 2000 pada 4.250 Rs. 638

Saldo pada 1-1-2001 Rs. 3.612

Dikurangi: Depresiasi @ 15% selama 3 bulan Rs. 135

(pada 3.612) Rs. 3.477

Dikurangi: Dijual sebagai Scrap Rs. 500

Kerugian ditransfer ke P&L a/c Rs. 2.977

Akun Pembuangan Aset:

Ketika sebagian aset dilepaskan, lebih baik membuka Rekening Pelepasan Aset. Dalam hal ini, jika akun aset dipertahankan pada nilai tertulis, nilai buku dari bagian aset yang dibuang harus didebit ke akun Pelepasan Aset dan dikreditkan ke Akun Aset yang bersangkutan.

Tetapi jika akun aset dipertahankan pada biaya awal, dua entri berikut akan diteruskan:

Apakah Akun Aset dipertahankan pada nilai tertulis atau biaya awal, jumlah yang direalisasikan dari penjualan bagian aset yang dibuang harus dikreditkan ke Akun pelepasan Aset dan kemudian saldo akun ini, menjadi laba atau rugi atas transaksi ini, ditransfer ke P & L a/c.

Namun, jika sebagian dari aset yang dibuang tidak dapat dijual hingga akhir tahun pembukuan, maka estimasi nilai yang dapat direalisasi dari aset yang tidak terjual tersebut harus dicatat sebagai saldo dalam Rekening Pelepasan.

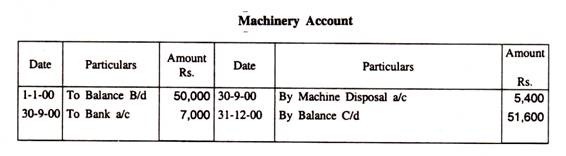

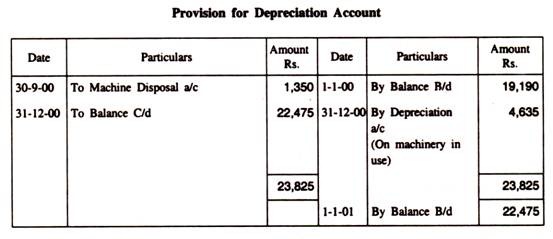

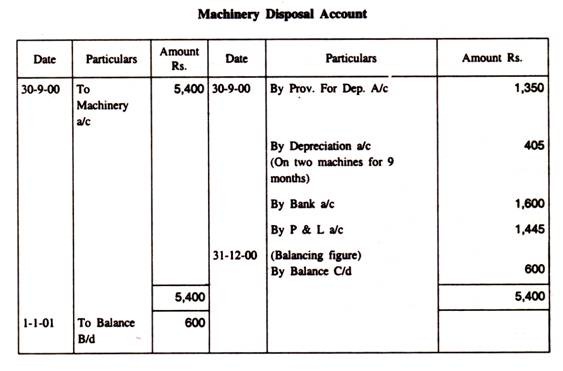

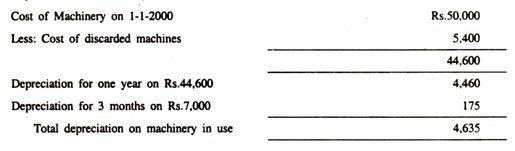

Ilustrasi 2:

Biaya Mesin yang digunakan oleh suatu perusahaan pada tanggal 1-1-2000 adalah Rs.50.000 dengan provisi penyusutan sebesar Rs.19.190 pada tanggal tersebut; perusahaan memberikan penyusutan sebesar 10% per tahun dengan metode garis lurus.

Perusahaan memulai bisnisnya pada 1-1-1996. Pada tanggal 30-9-2000 dua mesin berharga masing-masing Rs.3.000 dan Rs.2.400, keduanya dibeli pada tanggal 7-1-1997 harus dibuang karena rusak dan harus diganti dengan mesin-mesin baru yang masing-masing seharga Rs.4.000 dan Rs.3.000 .

Salah satu mesin bekas dijual seharga Rs. 1.600; terhadap yang lain diharapkan Rs.600 akan terealisasi. Tunjukkan Akun Mesin, Akun Penyisihan Penyusutan dan Akun Pelepasan Mesin untuk tahun 2000.

Penyelesaian:

Catatan Kerja:

- Depresiasi diberikan pada dua mesin yang dibuang

(Rs.3000 + 2400)

Untuk tahun 1997 (selama 6 bulan) Rs. 270

Untuk tahun 1998 540

Untuk tahun 1999 540

Total penyusutan sampai 1-1-2000 1350

Depresiasi selama 9 bulan sampai dengan 30-9-2000 405

- Depresiasi atas Mesin-mesin yang digunakan:

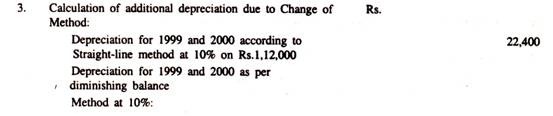

Perubahan Metode:

Prinsip konsistensi akuntansi mensyaratkan bahwa kebijakan akuntansi yang diterapkan harus sama untuk semua tahun dan tidak boleh ada perubahan dari satu ke yang lain. Oleh karena itu, metode yang sama diadopsi sepanjang periode.

Namun terkadang perubahan metode penyusutan menjadi tidak terhindarkan. Perubahan tersebut dapat diperkenalkan dari tahun perubahan atau dengan efek retrospektif.

Dalam kasus sebelumnya, kita harus mengetahui dasar penyusutan yang diubah pada awal tahun dan kemudian penyusutan untuk tahun tersebut dihitung dengan metode yang diubah pada dasar yang diubah ini. Namun dalam kasus terakhir, di mana perubahan harus dilakukan dengan beberapa tanggal mundur, nilai aset dihitung dengan metode baru pada tanggal perubahan. Ini akan menjadi dasar perhitungan penyusutan untuk periode setelah tanggal perubahan.

Selanjutnya, untuk menyesuaikan penyusutan periode yang lalu karena perubahan metode, penyusutan aset periode yang lalu harus dihitung dengan menggunakan metode yang ada dan metode yang diubah dan selisihnya disesuaikan dalam akun aset tahun berjalan dengan memberikan debet atau kredit ke akun laba rugi.

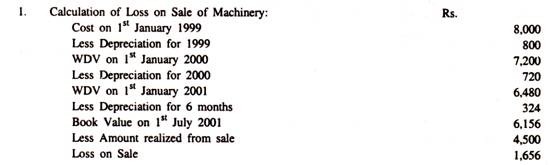

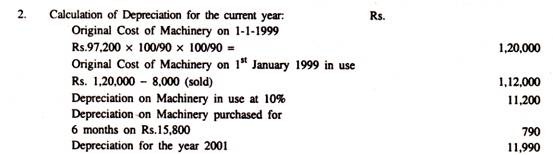

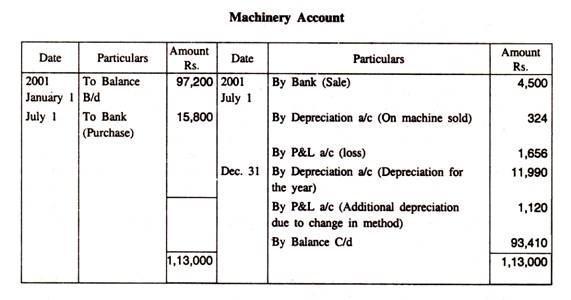

Ilustrasi 3:

Pada tanggal 1 Januari 2001, ABC ltd . memiliki Rs.97.200 di debit Rekening Mesin. Perusahaan mendepresiasi mesinnya dengan metode saldo menurun sebesar 10% per tahun.

Selama tahun 2001, sebagian mesin yang dibeli pada tanggal 1 Januari 1999 seharga Rs.8.000 dijual seharga Rs.4.500 pada tanggal 1 Juli 2001, dan mesin baru seharga Rs.15.000 dibeli dan dipasang pada tanggal yang sama. Rs.800 sebagai biaya pemasangan.

Perusahaan ingin mengubah metode penyusutannya dari metode saldo menurun menjadi metode garis lurus yang berlaku mulai 1 Januari 1999, dan menyesuaikan selisihnya sebelum 31 Desember 2001 .

Tingkat penyusutan tetap sama seperti sebelumnya. Tunjukkan Rekening Mesin dan pastikan jumlah yang dibebankan ke Rekening Laba Rugi sebagai penyusutan atau kerugian usang pada tahun 2001.

Penyelesaian:

Catatan Kerja: