Bacalah artikel ini untuk mengetahui pengertian, sifat, contoh dan bentuk neraca.

Arti Neraca:

Neraca [B/S] dapat didefinisikan sebagai “pernyataan yang ditarik pada tanggal tertentu, umumnya pada akhir setiap tahun akuntansi, untuk mengukur posisi keuangan yang tepat dari suatu bisnis, yang menetapkan berbagai aset dan kewajiban yang bersangkutan. pada tanggal ini.”

Dari definisi tersebut dapat dipahami bahwa B/S adalah pernyataan aktiva dan kewajiban pada tanggal tertentu. Asetnya pada tanggal tertentu dan liabilitasnya menunjukkan posisi keuangan suatu kekhawatiran pada tanggal tersebut.

Kelebihan aset atas kewajiban mewakili modal dan merupakan indikasi kesehatan keuangan suatu perusahaan. AB/S juga digambarkan sebagai ‘pernyataan yang menunjukkan sumber dan penerapan modal.’ Ini adalah pernyataan dan bukan akun. Itu disiapkan dari akun nyata dan pribadi.

Di sisi kiri B/S, kewajiban dan modal ditampilkan. Di sisi kanan, semua aset ditampilkan. Oleh karena itu, kedua sisi neraca harus selalu sama. Kalau tidak, ada kesalahan di suatu tempat di pembukuan.

Neraca yang disusun dengan benar memberikan informasi yang berkaitan dengan:

(a) Sifat dan nilai aset;

(b) Sifat dan luasnya kewajiban;

(c) Apakah perusahaan tersebut mampu membayar utang; dan

(d) Apakah perusahaan over trading. Singkatnya, ini menjelaskan kondisi keuangan yang menjadi perhatian.

Sifat Neraca:

(a) B/S disiapkan pada tanggal tertentu. Informasi yang diberikan oleh B/S hanya benar pada tanggal tersebut dan bukan sebelum atau sesudahnya. Posisi modal suatu kepentingan terus berubah dari waktu ke waktu. Oleh karena itu, tidak pernah disiapkan untuk mencakup suatu periode.

(b) AB/S bukan akun. Ini adalah pernyataan yang menunjukkan aset, kewajiban, dan modal dari perhatian tertentu.

(c) AB/S dimaksudkan untuk mengungkapkan posisi keuangan suatu kekhawatiran. Ini menunjukkan sifat dan nilai aset, sifat dan nilai kewajiban dan jumlah modal.

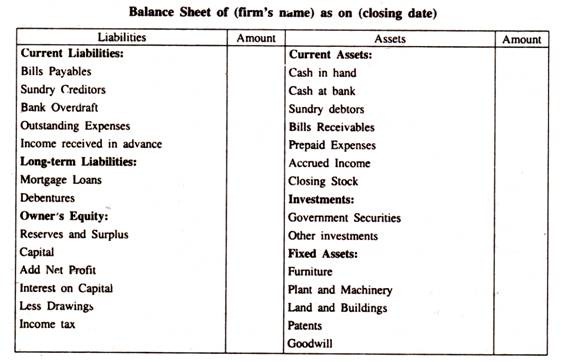

Format Spesimen Neraca:

Bentuk Neraca:

Tidak ada bentuk B/S yang ditentukan untuk pedagang tunggal dan masalah kemitraan. Namun, aset dan liabilitas dapat ditampilkan baik dalam urutan likuiditas atau urutan permanen.

Di bawah urutan likuiditas, aset yang dapat dikonversi menjadi uang tunai ditampilkan terlebih dahulu dan aset yang tidak dapat dikonversi menjadi uang tunai muncul berikutnya dan seterusnya.

Demikian pula, kewajiban-kewajiban itu, yang harus dibayar segera, diperlihatkan terlebih dahulu dan yang lain-lain yang harus dibayar kemudian berikutnya dan seterusnya. Di bawah perintah permanen pengaturan aset dan kewajiban akan dibalik.

Aset, yang digunakan secara permanen dalam bisnis, ditampilkan terlebih dahulu dan aset yang paling likuid ditampilkan di bagian bawah. Pengaturan aset dan kewajiban dalam salah satu dari metode ini disebut sebagai “pengaturan Neraca”.

Dalam kasus perusahaan saham gabungan, B/S disiapkan sesuai dengan formulir yang ditentukan dalam Undang-Undang Perusahaan.

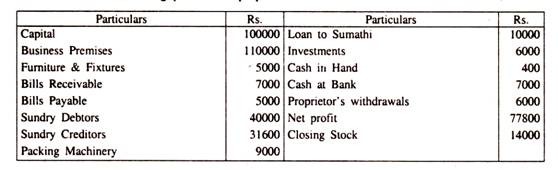

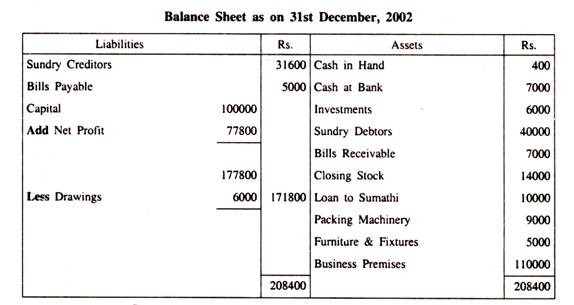

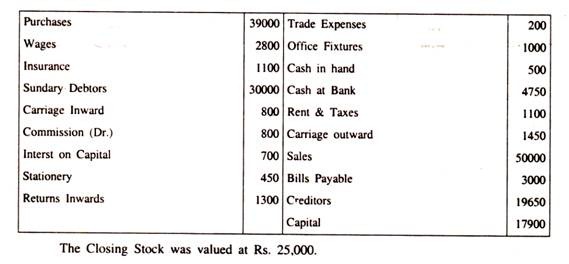

Contoh 1:

Dari rincian berikut, buatlah Neraca per 31 Desember 2002:

Penyelesaian:

Contoh 2:

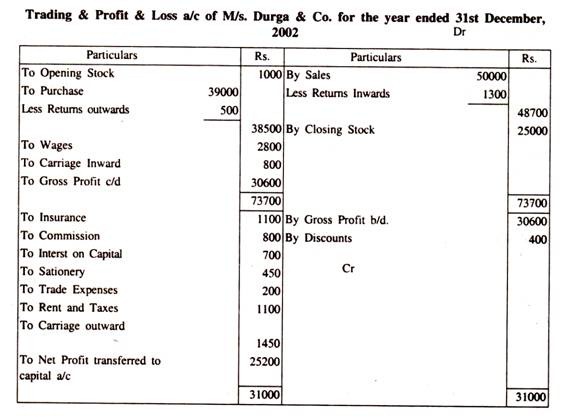

Saldo berikut diambil dari pembukuan M/s Durga & Co. pada tanggal 31 Desember 2002. Anda diminta untuk menyiapkan Akun Perdagangan dan Laba Rugi serta Neraca pada tanggal tersebut:

Penyelesaian: