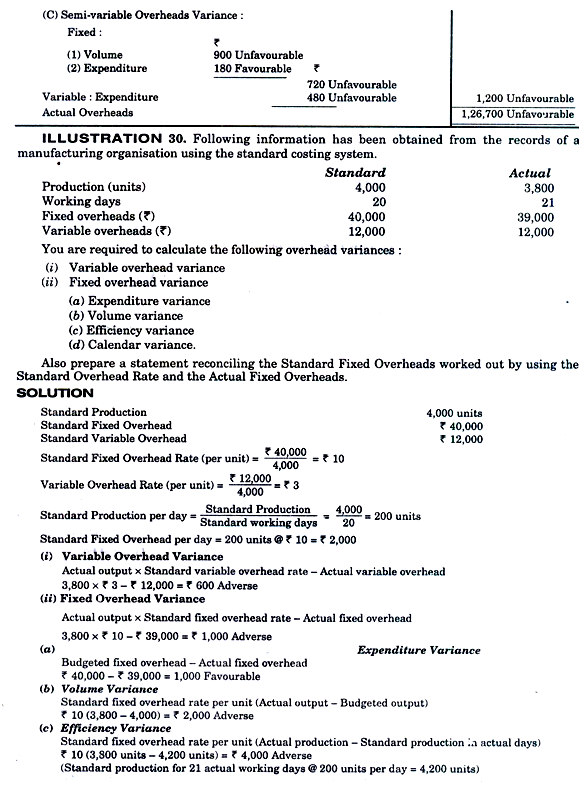

Varians biaya overhead dapat didefinisikan sebagai perbedaan antara biaya standar overhead yang diizinkan untuk output aktual yang dicapai dan biaya overhead aktual yang dikeluarkan. Dengan kata lain, varians biaya overhead berada di bawah atau di atas penyerapan overhead.

Rumus perhitungannya adalah:

Selisih Biaya Overhead:

Output Aktual X Tarif Overhead Standar per unit – Biaya Overhead Aktual atau Jam Standar untuk Output Aktual X Tarif Overhead Standar per jam – Biaya Overhead Aktual

Klasifikasi:

Varians biaya overhead dapat diklasifikasikan sebagai:

(1) Varian Overhead Variabel

(2) Varians Overhead Tetap.

1. Varian Overhead Variabel:

Ini adalah perbedaan antara biaya overhead variabel standar yang diperbolehkan untuk output aktual yang dicapai dan biaya overhead variabel aktual. Varians ini diwakili oleh varians pengeluaran hanya karena biaya overhead variabel akan bervariasi secara proporsional dengan produksi sehingga hanya perubahan pengeluaran yang dapat menyebabkan varians tersebut.

Itu diungkapkan sebagai:

Output Aktual x Tarif Overhead Variabel Standar – Overhead Variabel Aktual

atau St. Jam untuk Output Aktual x Tarif Overhead Variabel St. per jam – Overhead Variabel Aktual

Beberapa akuntan juga menemukan varians efisiensi overhead variabel seperti varians efisiensi tenaga kerja. Varians efisiensi overhead variabel dapat dihitung jika informasi yang berkaitan dengan waktu aktual yang diambil dan waktu yang diizinkan diberikan.

Dalam kasus seperti varian overhead variabel dapat dibagi menjadi dua bagian seperti yang diberikan di bawah ini:

(а) Varians Pengeluaran Overhead Variabel Atau Varians Anggaran Overhead Variabel:

= Jam aktual bekerja x Tarif overhead variabel standar per jam – Overhead variabel aktual

atau Jam Aktual (Tarif Overhead Variabel Standar per Jam – Tarif Overhead Variabel Aktual per Jam)

Varians pengeluaran overhead variabel dihitung dengan cara yang sama seperti penghitungan varians tarif tenaga kerja.

(b) Varians Efisiensi Overhead Variabel :

= Waktu standar untuk produksi aktual x Tarif overhead variabel standar per jam — Jam kerja aktual x Tarif overhead variabel standar per jam

atau Tarif Overhead Variabel Standar per Jam (Jam Standar untuk Produksi Aktual – Jam Aktual)

Varians efisiensi overhead variabel menyerupai varians efisiensi tenaga kerja dan dihitung seperti varians efisiensi tenaga kerja.

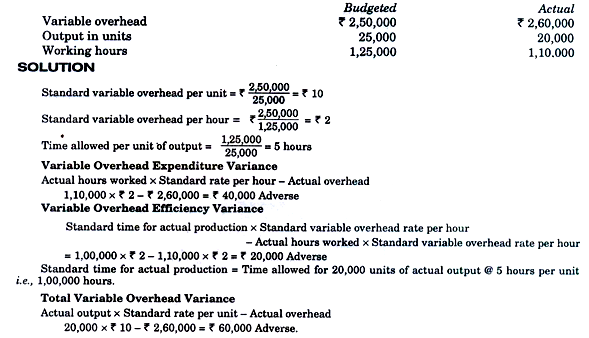

Ilustrasi 24:

Dari data berikut, hitung varian overhead variabel:

2. Varian Overhead Tetap:

Ini adalah bagian dari varians biaya overhead total yang disebabkan oleh perbedaan antara biaya standar overhead tetap yang diizinkan untuk output aktual yang dicapai dan biaya overhead tetap aktual yang dikeluarkan.

Rumus untuk menghitung varians ini adalah Output Aktual x Tarif Overhead Tetap Standar per Unit – Overhead Tetap Aktual, atau Jam Standar Diproduksi x Tarif Overhead Tetap Standar per Jam – Overhead Tetap Aktual (Jam Standar Diproduksi = Waktu yang harus diambil untuk aktual output yaitu, Waktu Standar untuk Output Aktual)

Atau Overhead Tetap Terserap – Overhead Tetap Aktual

Varians ini dianalisis lebih lanjut seperti di bawah:

(а) Selisih Anggaran atau Pengeluaran. Ini adalah bagian dari varians overhead tetap yang disebabkan oleh perbedaan antara biaya overhead tetap yang dianggarkan dan biaya overhead tetap aktual yang dikeluarkan selama periode tertentu.

Itu diungkapkan sebagai:

Selisih Pengeluaran = Overhead Tetap yang Dianggarkan – Overhead Tetap Aktual

Selisih Pengeluaran = Jam yang Dianggarkan x Tarif Overhead Tetap Standar per Jam – Overhead Tetap Aktual.

(b) Variasi Volume:

Ini adalah bagian dari varians overhead tetap yang muncul karena perbedaan antara biaya standar overhead tetap yang diizinkan untuk output aktual dan overhead tetap yang dianggarkan untuk periode di mana output aktual telah dicapai. Varians ini menunjukkan kelebihan atau kekurangan penyerapan overhead tetap selama periode tertentu.

Jika output aktual lebih dari output yang dianggarkan, terdapat pemulihan berlebih dari overhead tetap dan varians volume menguntungkan dan sebaliknya jika output aktual lebih kecil dari output yang dianggarkan. Ini karena biaya overhead tetap tidak diharapkan berubah dengan perubahan output.

Varians ini dinyatakan sebagai:

Variasi Volume = Output Aktual x Tarif Standar – Overhead Tetap yang Dianggarkan

atau Tarif Standar (Output Aktual – Output yang Dianggarkan)

atau Volume Varians = Tarif Standar per jam (Jam Standar Diproduksi – Jam Aktual)

Jam standar yang diproduksi berarti jumlah jam yang seharusnya diambil untuk output aktual sesuai standar yang ditetapkan.

Varian volume dapat dibagi lagi menjadi tiga varian seperti yang diberikan di bawah ini:

(i) Varians Kapasitas:

Ini adalah bagian dari varians volume yang disebabkan bekerja pada kapasitas yang lebih tinggi atau lebih rendah dari kapasitas yang dianggarkan. Dengan kata lain, perbedaan ini terkait dengan pemanfaatan pabrik dan peralatan yang kurang dan berlebihan dan muncul karena waktu menganggur, pemogokan dan penutupan, kerusakan mesin, kegagalan daya, kekurangan bahan dan tenaga kerja, absensi, lembur. , perubahan jumlah shift. Singkatnya, varians muncul karena jam kerja lebih atau kurang dari jam kerja yang dianggarkan.

Itu diungkapkan sebagai:

Selisih Kapasitas = Tarif Standar (Unit Anggaran yang Direvisi – Unit Anggaran)

atau Selisih Kapasitas = Tarif Standar (Jam Anggaran yang Direvisi – Jam Anggaran)

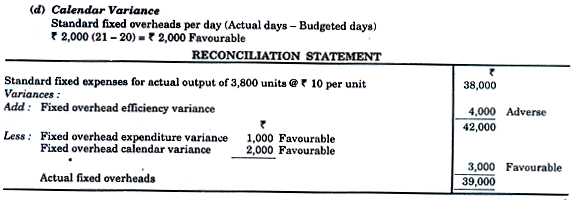

(ii) Variasi Kalender:

Ini adalah bagian dari varians volume yang disebabkan oleh perbedaan antara jumlah hari kerja dalam periode anggaran dan jumlah hari kerja aktual dalam periode penerapan anggaran. Jika hari kerja aktual lebih dari hari kerja standar, varians akan menguntungkan dan sebaliknya jika hari kerja aktual lebih sedikit dari hari standar.

Itu dihitung sebagai:

Varians Kalender = Peningkatan atau penurunan produksi karena lebih atau kurang hari kerja pada tingkat kapasitas yang dianggarkan x Tarif standar per unit.

(iii) Varians Efisiensi:

Ini adalah bagian dari varians volume yang disebabkan oleh perbedaan antara efisiensi produksi yang dianggarkan dan efisiensi aktual yang dicapai. Varians ini terkait dengan efisiensi pekerja dan pabrik dan dihitung sebagai:

Tarif Standar per unit (Produksi Aktual (dalam unit) – Produksi Standar (dalam unit)

atau Tarif Standar per jam (Jam Standar Diproduksi — Jam Aktual)

Di sini, produksi atau jam standar berarti produksi yang dianggarkan atau jam yang disesuaikan dengan kenaikan atau penurunan produksi karena kapasitas atau varians kalender.

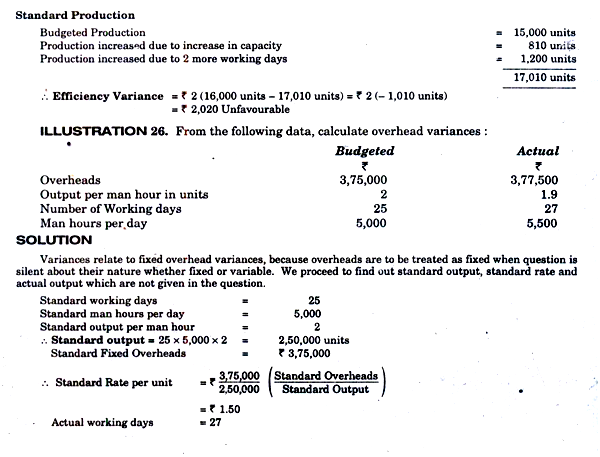

Misalkan, produksi yang dianggarkan adalah 10.000 unit, kapasitas ditingkatkan 5% dan pabrik bekerja selama 27 hari, bukan 25 hari selama sebulan. Produksi standar dalam hal ini harus 11.340 unit yang dihitung sebagai berikut:

Anggaran Produksi yang Direvisi = 10.000 unit/25 × 27 = 10.800 unit

Produksi meningkat karena peningkatan kapasitas 5% = 10.800 x 5/100 = 540 unit

Peningkatan produksi karena penambahan 2 hari kerja adalah:

Dalam 25 hari, produksi Standar adalah 10.000 unit

Dalam 2 hari, produksi harus 10.000/25 x 2 = 800 unit.

Jadi, total keluaran standar adalah 10.000 + 540 + 800 = 11.340 unit.

Asumsikan lebih lanjut bahwa output aktual adalah 10.600 unit dan tarif overhead tetap standar adalah Rs 2 per unit. Dalam kasus seperti itu, varians efisiensi akan menjadi:

Tarif Standar (Produksi Aktual — Produksi Standar)

Rs 2 (10.600 unit – 11.340 unit) = Rs 1.480 Tidak Menguntungkan

Metode:

Total Varians Biaya Overhead dapat dianalisis sebagai berikut:

Dua Metode Varians Analisis Overhead Varians:

Analisis varian overhead juga dapat dilakukan dengan metode dua varian, tiga varian dan empat varian. Analisis varians overhead berdasarkan pengeluaran dan volume disebut analisis dua varians. Ketika varians volume dianalisis lebih lanjut untuk mengetahui alasan perubahan output, itu disebut analisis tiga varians.

Perubahan output terjadi karena:

(i) Perubahan kapasitas yaitu perubahan jam kerja per hari sehingga menimbulkan variansi kapasitas.

(ii) Perubahan jumlah hari kerja yang menimbulkan variansi kalender.

(iii) Perubahan tingkat efisiensi menghasilkan variansi efisiensi.

Tiga Metode Varians Analisis Overhead Varians:

(i) Varian pengeluaran

(ii) Varian volume dianalisis lebih lanjut menjadi:

(a) Varians kapasitas,

(b) Variasi kalender, dan

(c) Varians efisiensi.

Empat Metode Varians Analisis Overhead Varians:

(i) Selisih Pengeluaran atau Selisih Pengeluaran

(ii) Varians Efisiensi Overhead Variabel

(iii) Varians Kapasitas Overhead Tetap

(iv) Varians Efisiensi Overhead Tetap.

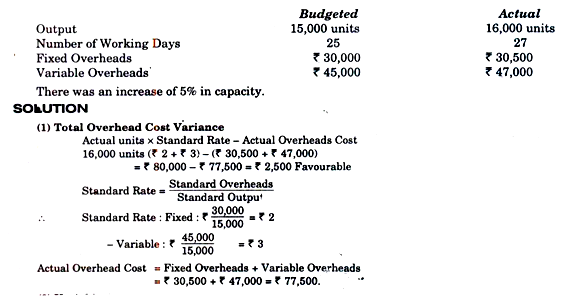

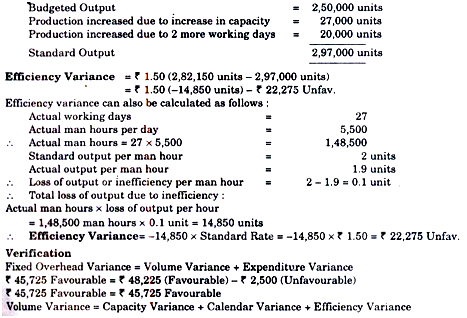

Ilustrasi 25:

Dari Data Berikut, Hitung Overhead Varians:

(2) Varian Pengeluaran Overhead Variabel:

Unit Aktual x Tarif Standar – Biaya Overhead Variabel Aktual

16.000 x Rs 3 – Rs 47.000 = Rs 1.000 Menguntungkan.

(3) Varians Overhead Tetap:

Unit Aktual x Tarif Standar (Overhead Tetap) – Overhead Tetap Aktual

16.000 x Rs 2 – Rs 30.500 = Rs 1.500 Menguntungkan

(4) Variasi Volume :

Unit Aktual x Tarif Standar – Overhead Tetap yang Dianggarkan

16.000 x Rs 2 – Rs 30.000 = Rs 2.000 Menguntungkan

(5) Selisih Pengeluaran:

Overhead Tetap yang Dianggarkan – Overhead Tetap Aktual

= Rs 30.000 – Rs 30.500 = Rs 500 Tidak Menguntungkan.

(6) Varian Kapasitas :

Tarif Standar (Unit Anggaran yang Direvisi – Unit Anggaran)

Unit yang dianggarkan selama 25 hari = 15.000 unit

Unit yang dianggarkan selama 27 hari = 15.000/25 x 27 = 16.200 unit

Unit anggaran yang direvisi setelah peningkatan kapasitas 5%.

= 17.010 yaitu, 16,’200 +1/100 × 16.200

Varian Kapasitas = Rs 2 (17.010 – 16.200) = Rs 1.620 Fav.

(7) Variasi Kalender :

Kenaikan atau penurunan produksi karena lebih kurang hari kerja x Tarif standar per unit

Dalam 25 hari, produksi Standar = 15.000 unit

Dalam waktu 2 hari (27 – 25), produksi akan meningkat sebesar

15.000 x 2/25 = 1.200 Satuan

Varians Kalender = 1.200 unit x Rs 2 = Rs 2.400 Menguntungkan.

(8) Varians Efisiensi :

Tarif Standar (Produksi Aktual – Produksi Standar)

Jam kerja aktual per hari = 5.500

Output aktual per jam kerja = 1,9

Output aktual = 27 x 5.500 x 1,9 = 2, 82.150 unit.

(1) Varians Overhead Tetap :

Output Aktual x Tarif Standar – biaya overhead aktual

2, 82.150 x Rs 1,50 – Rs 3, 77.500 = Rs 4, 23.225 – Rs 3, 77.500 = Rs 45.725 Menguntungkan.

(2) Selisih Pengeluaran:

Overhead yang Dianggarkan – Overhead Aktual

Rs 3, 75.000 – Rs 3, 77.500 = Rs 2.500 Tidak Menguntungkan.

(3) Variasi Volume :

Output Aktual x Tarif Standar – Overhead yang Dianggarkan

2, 82.150 unit x RS1,50 – Rs 3, 75.000

= Rs 4, 23.225 – Rs 3, 75.000 = Rs 48.225 Menguntungkan

(4) Varian Kapasitas :

Tarif Standar (Unit Anggaran yang Direvisi — Unit Anggaran)

Satuan Anggaran yang Direvisi

Hari Kerja Aktual = 27

Revisi jam kerja karena peningkatan kapasitas = 5.500

Keluaran Standar per jam kerja = 2

Satuan Anggaran Perubahan = 27 x 5.500 x 2 = 2.97.000 satuan

Unit yang dianggarkan = 27 x 5.000 x 2 = 2, 70.000 unit

Varians Kapasitas = Rs 1,50 (2, 97.000 – 2, 70.000)

= Rp 40.500 Fav.

(5) Variasi Kalender :

Dalam 25 hari, produksi yang dianggarkan = 2.50.000 unit

Dalam 2 hari kerja lagi, produksi akan meningkat

= 2,50,000/25 X 2 = 20,000 unit

Variasi Kalender = 20.000 unit x Rs 1,50 = RS30.000 Fav.

(6) Varians Efisiensi :

Tarif Standar (Produksi Aktual – Produksi Standar) Produksi Standar, yaitu jumlah unit yang seharusnya diproduksi jika tidak ada peningkatan atau penurunan efisiensi.

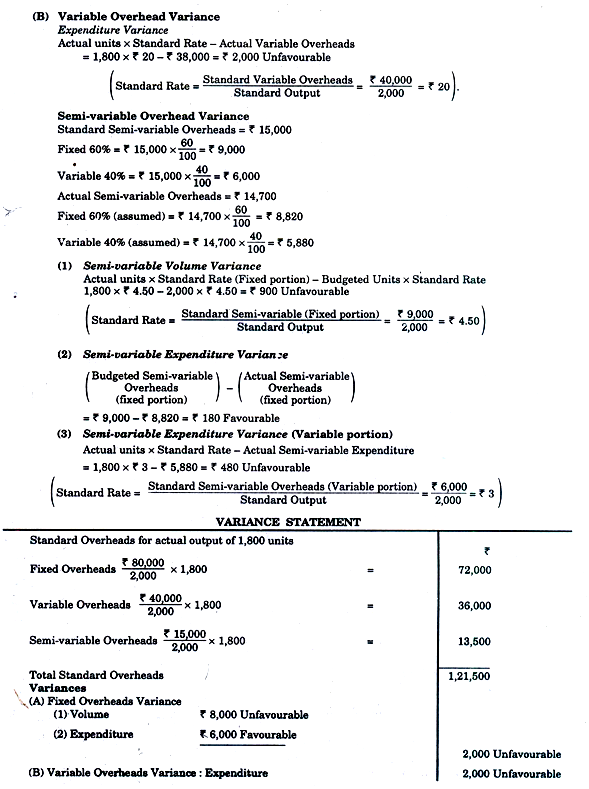

Ilustrasi 28:

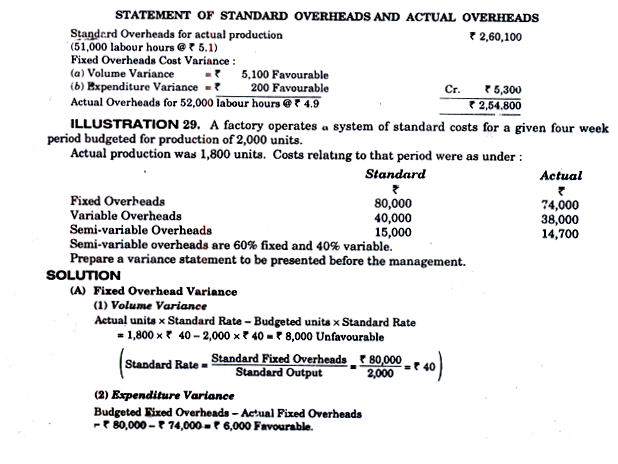

Sebuah perusahaan mengoperasikan sistem penetapan biaya standar dan menutup pembukuannya setiap tiga bulan. Biaya overhead yang dianggarkan adalah Rs 2.55.000. Tarif overhead ditentukan sebelumnya pada Rs 5,1 per jam tenaga kerja dan selama suatu periode benar-benar menggunakan 52.000 jam kerja, padahal seharusnya hanya menghabiskan 51.000 jam. Biaya overhead aktual memberikan tarif Rs 4,9 per jam tenaga kerja. Bagaimana Anda mencatat varian?

Penyelesaian:

Biaya overhead standar per jam tenaga kerja = Rs 5,1

Waktu standar untuk produksi sebenarnya = 51.000 jam

Overhead standar untuk keluaran aktual = 51.000 x 5,1 = Rs 2, 60.100

Biaya overhead aktual per jam tenaga kerja = Rs 4,9

Waktu aktual yang dibutuhkan = 52.000 jam tenaga kerja

Biaya overhead aktual = 52.000 x 4,9 = Rs 2, 54.800.

(1) Variasi Volume :

Overhead Standar – Overhead yang Dianggarkan

= Rs 2, 60.100 – Rs 2, 55.000 = Rs 5.100 Menguntungkan

Catatan:

Overhead standar = Overhead standar untuk waktu yang diizinkan untuk produksi aktual.

(2) Selisih Pengeluaran :

Overhead yang Dianggarkan – Overhead Aktual

= Rs 2, 55.000 – Rs 2, 54.800 = Rs 200 Menguntungkan.

(3) Selisih Biaya Overhead Tetap :

Overhead Standar – Overhead Aktual

= Rs 2, 60.100 – Rs 2, 54.800 = Rs 5.300 Menguntungkan

Atau Varians Biaya Overhead Tetap adalah agregat dari varians volume dan varians pengeluaran.

Atau Varian Biaya Overhead Tetap = Varian Volume + Varian Pengeluaran

= Rs 5.100 + Rs 200 = Rs 5.300 Menguntungkan.

Metode Alternatif Analisis Varians Overhead Tetap:

Beberapa akuntan menganalisis varian overhead tetap menjadi tiga klasifikasi seperti yang diberikan di bawah ini:

(a) Selisih Pengeluaran

(b) Varians Efisiensi

(c) Variasi Volume.

(а) Varian Pengeluaran:

Ini adalah bagian dari varian overhead tetap yang disebabkan oleh perbedaan antara biaya overhead tetap yang dianggarkan dan biaya overhead tetap aktual yang dikeluarkan selama periode tertentu.

(b) Varians Efisiensi:

Ini adalah bagian dari varians overhead tetap yang disebabkan oleh perbedaan antara pemulihan standar overhead tetap dan overhead tetap standar untuk jam aktual.

Itu dihitung sebagai berikut:

Tarif overhead tetap standar per jam (Jam standar untuk produksi aktual – Jam aktual).

(c) Variasi Volume:

Ini adalah bagian dari varians overhead tetap yang disebabkan oleh perbedaan antara overhead tetap standar untuk jam aktual dan jam yang dianggarkan.

Itu dihitung seperti yang diberikan di bawah ini:

Tarif overhead tetap standar per jam (Jam sebenarnya – Jam yang dianggarkan)

Analisis varians overhead tetap menurut metode di atas dijelaskan dalam contoh di bawah ini:

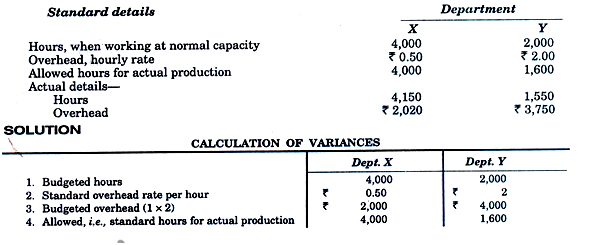

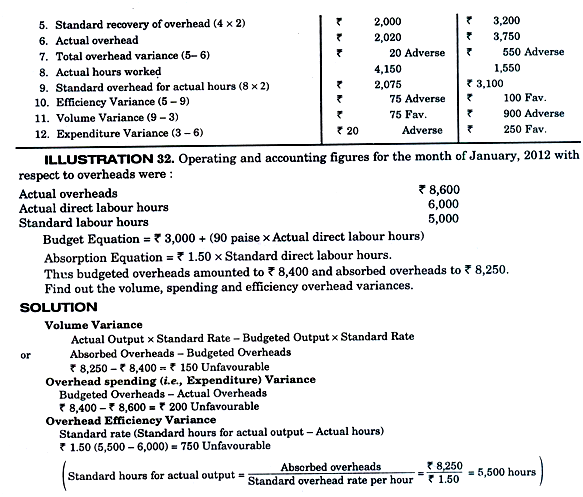

Ilustrasi-31:

Dari data yang diberikan di bawah ini, siapkan tabel untuk memasukkan varians overhead yang dianalisis ke dalam Efisiensi, Volume, dan Pengeluaran.