Koreksi Kesalahan dalam Neraca Saldo!

Koreksi kesalahan, jika ditemukan setelah beberapa waktu, selalu dilakukan dengan entri yang benar dan tidak hanya dengan menyilangkan jumlah yang salah dan memasukkan yang benar. Dari sudut pandang rektifikasi, kesalahan ada dua jenis-kesalahan yang memengaruhi neraca saldo dan yang tidak. Koreksi kesalahan seperti yang mempengaruhi neraca saldo tidak akan melalui entri jurnal; hanya jumlah korektif yang ditempatkan di sisi yang tepat akan cukup.

Pertimbangkan, misalnya, kasus-kasus berikut:

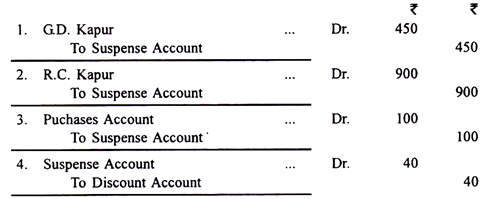

- Sejumlah Rs 1.500 untuk penjualan kredit ke GD Kapur yang dimasukkan dengan benar dalam buku penjualan, telah didebet ke rekeningnya sebagai Rs 1.050. Dalam hal ini, jumlahnya telah dimasukkan dengan benar ke dalam buku penjualan dan, oleh karena itu, akun penjualan telah diposting dengan benar. Kesalahannya hanya terletak pada rekening GD Kapur yang seharusnya didebet dengan Rs 1.500 malah didebet menjadi Rs 1.050. Entri koreksi adalah untuk mendebetnya dengan Rs 450 lainnya dengan mengatakan “Kesalahan dalam memposting di….”

- Sejumlah Rs 450 untuk penjualan kredit ke RC Kapur, yang dimasukkan dengan benar dalam buku penjualan, telah dikreditkan kepadanya. Di sini sekali lagi, akun penjualan telah diposting dengan benar dan kesalahan hanya terletak pada akun RC Kapur, yang telah dikredit bukan didebit. Jurnal koreksi adalah mendebetnya dengan Rs 900, Rs 450 untuk menghapus kredit yang salah dan Rs 450 untuk debit yang sah. Judulnya adalah “Kesalahan dalam memposting di …”

- Buku Pembelian telah dicairkan kurang dari Rs 100. Total buku pembelian didebet ke Akun Pembelian dan oleh karena itu kesalahannya berarti ada pengurangan debit sebesar Rs 100. Seseorang harus mendebet Akun Pembelian dengan Rs 100 mengatakan, “Kesalahan dalam menjumlahkan Buku Pembelian.” Perlu dicatat bahwa kesalahannya hanya pada casting dan karenanya akun pemasok individu harus diposting dengan benar. Seandainya Buku Pembelian mendung, selisihnya akan ditempatkan di sisi kredit Akun Pembelian sebagai akibat dari penjumlahan Buku Pembelian yang berlebihan adalah untuk menempatkan kelebihan debit yang hanya dapat diperbaiki dengan entri kredit.

- Diskon yang diizinkan oleh P. Gupta sebesar Rs 40 atas pembayaran kepadanya sebesar Rs 960 belum dimasukkan dalam kolom diskon Buku Kas. Debet ke rekening P. Gupta berjumlah Rs 1.000. Rekening P. Gupta telah didebit dengan benar dengan Rs 1.000 yaitu, Rs 960 + Rs 40, tetapi dalam Buku Kas kreditnya hanya Rs 960. Seandainya jumlah Rs 40 yang diterima sebagai diskon dimasukkan dalam kolom diskon, itu akan menjadi telah dikreditkan ke Akun Diskon bersama dengan total diskon lainnya yang diterima.

Oleh karena itu, efek dari kelalaian tersebut adalah bahwa Akun Diskon belum dikreditkan dengan Rs 40 dan kesalahan ini harus diperbaiki. Entri di Akun Diskon adalah “Oleh P. Gupta…40”. Pada keempat contoh di atas, entri koreksi hanya dilakukan pada salah satu akun yang bersangkutan karena kesalahan hanya terjadi pada satu akun. Ada, seperti yang dijelaskan sebelumnya, kesalahan yang tidak mempengaruhi neraca saldo, namun demikian, harus diperbaiki.

Pertimbangkan kasus-kasus berikut:

(a) Sejumlah Rs 4.000 yang dibayarkan oleh S. Sharma telah dikreditkan ke rekening T. Sharma. Jelas bahwa kredit, yang ditempatkan secara salah ke rekening T. Sharma, harus ditransfer ke rekening S. Sharma.

Entri perbaikan adalah:

(b) Peralatan kantor yang dibeli seharga Rs 8.000 secara kredit telah dimasukkan ke dalam Buku Pembelian. Dalam hal ini, jumlah Buku Pembelian (termasuk Rs 8.000 untuk peralatan kantor) telah didebet ke Akun Pembelian, sedangkan akun yang didebet sebenarnya adalah Akun Peralatan Kantor. Pihak pemasok harus dikreditkan seperti semua pemasok lainnya dan memang seharusnya demikian.

Oleh karena itu, jurnal koreksinya adalah:

(c) Barang yang dijual ke S. Lai & Co. seharga Rs 5.400 telah dimasukkan ke dalam Buku Penjualan sebagai Rs 4.500. Efek dari kesalahan tersebut adalah akun S. Lai & Co. telah didebet dengan Rs 4.500 bukannya Rs 5.400 dan Akun Penjualan telah dikreditkan dengan Rs 4.500 bukannya Rs 5.400 kesalahan sebesar Rs 900 di kedua akun.

Oleh karena itu, koreksinya adalah:

Kasus penghilangan seluruhnya dari buku tambahan akan diperlakukan sama—hanya entri harus untuk jumlah penuh.

(d) Barang dijual ke M/s. J. Smith & Bros, sebesar Rs 6.000 telah dimasukkan ke dalam Buku Pembelian. J. Smith & Bros, seharusnya telah didebit dan Akun Penjualan dikreditkan dengan Rs 6.000; tetapi efek entri dalam Buku Pembelian adalah bahwa Akun Pembelian telah didebet dan J. Smith & Bros, dikreditkan dengan Rs 6.000. J. Smith & Bros harus didebit dengan Rs 12.000, (Rs 6.000 untuk menghapus kredit yang salah dan Rs 6.000 untuk debit yang sah) dan Akun Pembelian dan Akun Penjualan masing-masing dikreditkan dengan Rs 6.000. Dalam kasus Akun Pembelian, kredit untuk menghilangkan debit yang salah dan dalam kasus Akun Penjualan, kredit untuk penjualan yang dilakukan.

Entrinya adalah:

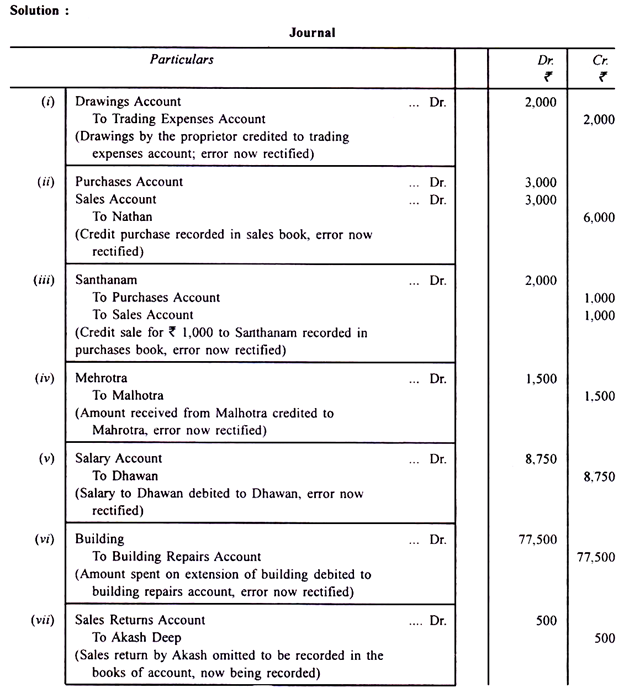

Ilustrasi 1:

Lewati entri jurnal yang diperlukan untuk memperbaiki kesalahan berikut:

(i) Sejumlah Rs 2.000 yang ditarik oleh pemilik untuk keperluan pribadinya telah didebet ke rekening biaya perdagangan.

(ii) Pembelian barang dari Nathan sebesar Rs 3.000 telah salah dimasukkan ke dalam buku penjualan.

(iii) Penjualan kredit senilai Rs 1.000 ke Santhanam telah salah melewati buku pembelian.

(iv) Rs 1.500 yang diterima dari Malhotra telah dikreditkan ke Mehrotra.

(v) Rs 8.750 dibayarkan sebagai gaji kepada kasir Dhawan berdiri didebit ke rekening pribadinya.

(vi) Tagihan kontraktor untuk perluasan bangunan sebesar Rs 77.500 telah didebet ke rekening perbaikan bangunan.

(vii) Pada tanggal 28 Maret, barang-barang senilai Rs 500 dikembalikan oleh Akash Deep dan dimasukkan ke dalam persediaan tetapi pengembalian tersebut tidak dicatat dalam pembukuan.

(viii) Tagihan Rs 2.000 untuk perabot kantor lama yang dijual kepada Sethi dimasukkan ke dalam buku penjualan. Nilai buku furnitur yang terjual adalah Rp 2.500.

(ix) Sejumlah Rs 800 yang diterima karena bunga dikreditkan ke rekening komisi.

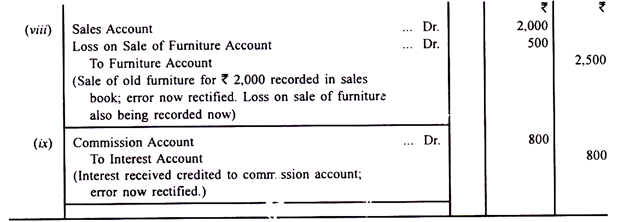

Ilustrasi 2:

Lewati entri jurnal untuk memperbaiki kesalahan berikut:

(i) Sejumlah Rs 12.000 yang dibayarkan kepada Subhash telah didebet ke Suresh.

(ii) Perbaikan mesin sebesar Rp 1.745 didebit ke rekening mesin.

(iii) Tagihan tagihan sebesar Rs 15.000 yang diterima oleh Soni Bros dicatat dalam buku hutang tagihan.

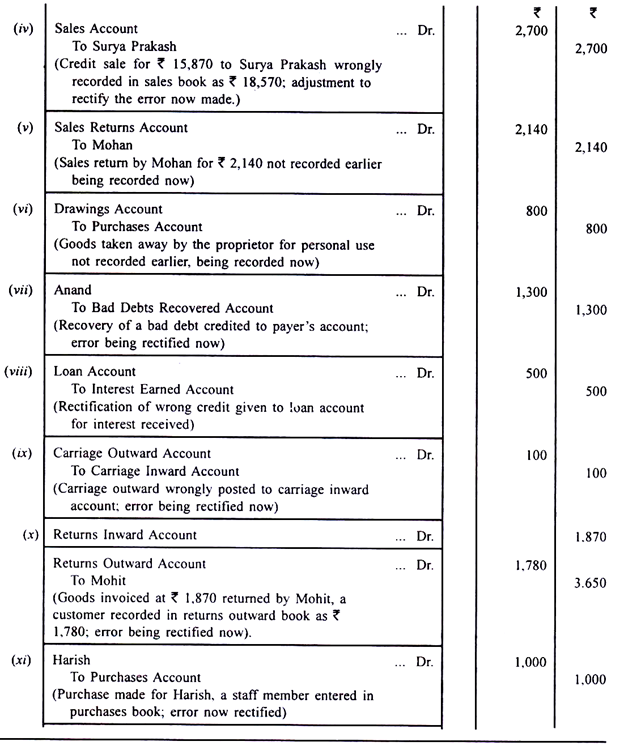

(iv) Penjualan kredit barang dalam perdagangan sebesar Rs 15.870 kepada Surya Prakash dicatat dalam buku penjualan sebagai Rs 18.570.

(v) Barang-barang yang dijual kepada Mohan seharga Rs 2.140 dikembalikan olehnya tetapi tidak ada entri yang disahkan dalam pembukuan

(vi) Barang seharga Rs 800 yang diambil oleh pemilik sebagai hadiah ulang tahun kepada putrinya tidak dicatat dalam pembukuan.

(vii) Sejumlah Rs 1.300 diterima dari Anand, seorang pelanggan terhadap jumlah yang sebelumnya telah dihapusbukukan sebagai piutang tak tertagih; jumlah yang diterima dikreditkan ke Anand.

(viii) Menerima bunga Rs 500, diposting ke rekening pinjaman.

(ix) Pengangkutan ke luar, Rs 100 telah diposting ke akun pengangkutan ke dalam.

(x) Barang yang ditagih sebesar Rs 1.870 kepada Mohit dikembalikan oleh pelanggan. Pengembalian dicatat dalam buku pengembalian keluar sebagai Rs 1.780.

(xi) Pembelian sebesar Rs 1.000 dilakukan untuk Harish, seorang anggota staf dicatat dalam buku pembelian.

Penyelesaian:

Akun Suspense:

Kecuali selisih neraca saldo cepat ditemukan, biasanya selisihnya dimasukkan ke Suspense Account agar, setidaknya, membuat neraca saldo terlihat seimbang. Jika sisi debetnya pendek, Suspense Account akan didebet dengan mengatakan “To Selisih Neraca Saldo” dan demikian pula, Suspense Account akan dikreditkan jika sisi kreditnya pendek. Akan mudah terlihat bahwa perbedaan dalam neraca saldo hanya disebabkan oleh jenis kesalahan yang hanya mempengaruhi satu akun seperti posting akun dengan jumlah yang salah, kesalahan dalam menjumlahkan buku pembantu, dll.

Kesalahan jenis yang tercakup dalam kasus (a) sampai (d) pada halaman 1.33 tidak mempengaruhi neraca saldo dan, oleh karena itu, kesalahan tersebut tidak tercermin dalam Suspense Account. Ketika selisih neraca saldo dimasukkan ke Suspense Account, akun yang akan dikoreksi akan didebet atau dikreditkan sesuai keadaan, dan entri jurnal akan diselesaikan dengan mengkredit atau mendebet Suspense Account. Ketika semua kesalahan telah diperbaiki, Suspense Account tidak akan menunjukkan saldo.

Menggunakan Suspense Account, entri koreksinya adalah:

Ilustrasi 1:

Lewati entri jurnal untuk memperbaiki kesalahan berikut dengan asumsi adanya suspense account:

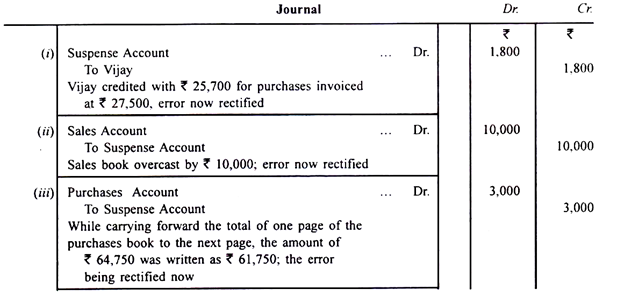

(i) Barang yang dibeli dari Vijay sejumlah 27.500 telah diposting ke kredit rekeningnya sebagai Rs 25.700.

(ii) Buku penjualan mendung sebesar Rs 10.000.

(iii) Sambil meneruskan total satu halaman buku pembelian ke halaman berikutnya, jumlah Rs 64.750 ditulis sebagai Rs 61.750.

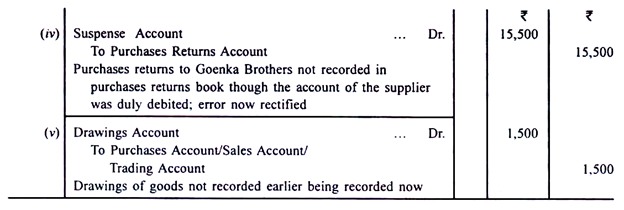

(iv) Retur pembelian ke Goenka Brothers sebesar Rs 15.500 tidak dicatat dalam buku retur pembelian tetapi rekening Goenka Brothers telah didebit sesuai jumlah tersebut.

(v) Penarikan barang seharga Rs 1.500 tidak dicatat dalam pembukuan. Persiapkan juga Suspense Account yang dimulai dengan saldo debit sebesar Rs 1.600. Apakah Anda punya komentar untuk ditawarkan di Suspense Account?

Penyelesaian:

Ilustrasi 2:

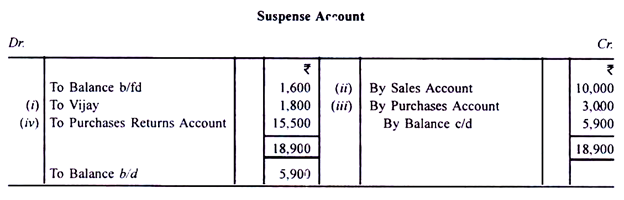

Pada tanggal 31 Maret 2012 sebelum menyusun neraca akhir, Tuan X menyiapkan neraca saldo yang tidak sesuai. Dia menempatkan perbedaan dalam Akun Suspense yang baru dibuka.

Kesalahan berikut ditemukan. Lewati entri jurnal untuk memperbaiki kesalahan dan menyiapkan Suspense Account.

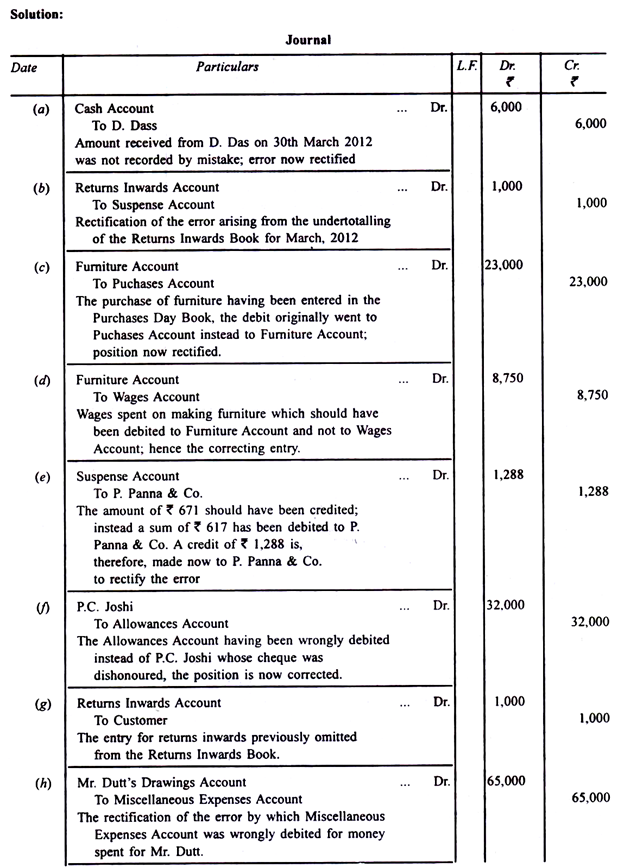

(a) Sejumlah Rs 6.000 telah diterima dari D. Das pada tanggal 30 Maret 2012 tetapi belum dimasukkan ke dalam Buku Kas.

(b) The Returns Inwards Book untuk bulan Maret 2012 kurang dari Rs 1.000.

(c) Pembelian meja kantor seharga Rs 23.000 telah melewati Buku Harian Pembelian.

(d) Rs 8.750 yang dibayarkan sebagai upah kepada pekerja untuk membuat kasus pertunjukan telah dibebankan ke Akun Upah.

(e) Suatu pembelian sebesar Rs 671 telah dibukukan ke debit rekening kreditur sebagai Rs 617. Krediturnya adalah P. Panna & Co.

(f) Suatu cek senilai Rs 32.000 yang diterima dari PC Joshi telah dicairkan dan diteruskan ke debet Rekening Penyisihan.

(g) Barang-barang senilai Rs 1.000 telah dikembalikan oleh seorang pelanggan dan dimasukkan ke dalam persediaan, tetapi tidak ada pencatatan mengenai hal itu dalam pembukuan.

(h) Rs 65.000 yang dibayarkan untuk pembelian sepeda motor untuk Tn. Dutt (seorang rekanan) telah dibebankan ke Akun Biaya Lain-Lain.

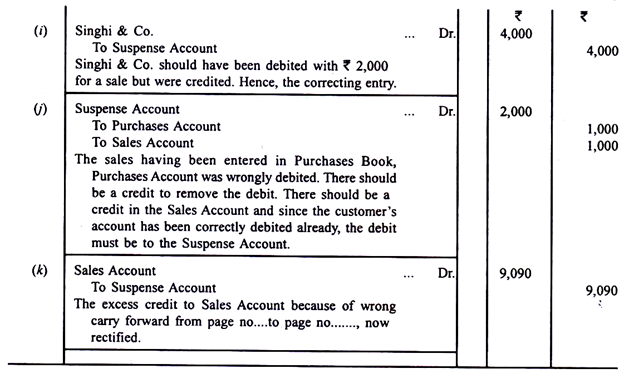

(i) Penjualan sebesar Rs 2.000 kepada Singhi & Co. telah dikreditkan ke rekening mereka.

(J) Penjualan sebesar Rs 1.000 telah melewati Buku Hari Pembelian. Namun, rekening pelanggan telah didebit dengan benar.

(k) Sambil meneruskan total Buku Penjualan dari satu halaman ke halaman berikutnya, jumlahnya ditulis sebagai Rs 1.76.658 bukannya Rs 1.67.568.

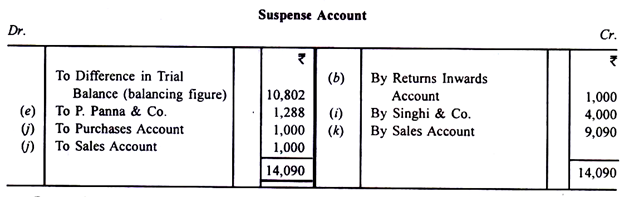

Dengan perbaikan kesalahan, selisih saldo percobaan dihapus dan seharusnya tidak ada saldo di Suspense Account. Karena Rekening Suspense dalam kasus di atas diseimbangkan dengan meletakkan Rs 10.802 di sisi debet, neraca saldo harus keluar sebesar Rs 10.802 (kelebihan kredit).

Koreksi pada periode akuntansi berikutnya:

Karena diinginkan untuk memastikan keuntungan atau kerugian dari setiap periode secara terpisah, akan diperlukan untuk memperbaiki kesalahan sedemikian rupa agar tidak mempengaruhi biaya, kerugian atau pendapatan tahun berjalan. Sebagai contoh, jika kesalahan yang dilakukan pada tahun 2010-2011 diperbaiki pada tahun 2011-2012 dengan mendebit Rekening Pembelian, itu berarti akan diperlakukan sebagai pengeluaran untuk tahun 2011-2012.

Ini salah dan cara yang tepat adalah membiarkan Akun Pembelian dan semua akun nominal lainnya untuk 2011-2012 tidak terpengaruh oleh kesalahan pada 2010-2011. Untuk tujuan ini, akun terpisah, Akun Penyesuaian Laba Rugi, harus dibuka dan semua debet dan kredit sehubungan dengan akun nominal untuk kesalahan yang dilakukan pada periode akuntansi sebelumnya harus melewati akun tersebut. Saldo akun ini akhirnya ditransfer ke Akun Modal.

Perlu dicatat bahwa prosedur ini harus diikuti hanya untuk akun nominal dan hanya jika perbaikan dilakukan pada periode akuntansi berikutnya.

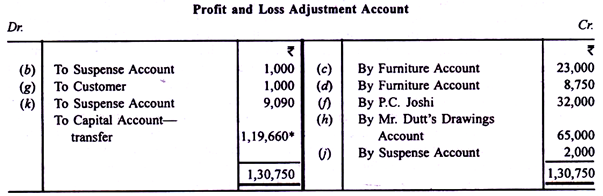

Jika ilustrasi no. 2 harus dikerjakan atas dasar yang disebutkan di atas, solusinya adalah sebagai berikut:

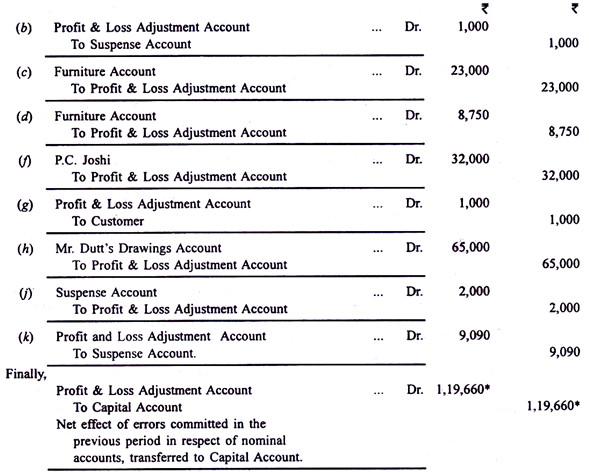

Narasi telah dihilangkan. Kesalahan (a), (e) dan (i) akan diperbaiki seperti yang sudah disebutkan. Entri juga akan diperlukan sehubungan dengan penyusutan pada penambahan entri vide furnitur (c) dan (d). Entri akan mendebet Akun Penyesuaian Laba Rugi dan mengkredit Akun Furnitur.

Akun Penyesuaian Untung dan Rugi akan muncul sebagai berikut: