Penciptaan kredit adalah salah satu fungsi bank modern yang paling menonjol. Bank kadang-kadang disebut pabrik untuk pembuatan kredit. Bagaimana kredit dibuat? Sudah menjadi rahasia umum bahwa bank tidak menyimpan cadangan sen persen terhadap deposito untuk memenuhi permintaan deposan.

Bank bukanlah ruang jubah di mana Anda dapat menyimpan uang kertas atau koin Anda dan mengklaim kembali uang kertas atau koin itu kapan pun Anda mau. Secara umum dipahami bahwa uang yang diterima oleh bank dimaksudkan untuk diberikan kepada orang lain.

Seorang deposan harus puas hanya dengan janji atau usaha bank untuk membayarnya setiap kali dia mengajukan permintaan. Dengan demikian bank dapat melakukan dengan cadangan yang sangat kecil, karena semua deposan tidak datang untuk menarik uang secara bersamaan; beberapa menarik, sementara yang lain menyetor pada saat yang bersamaan.

Dengan demikian, bank dimungkinkan untuk membangun superstruktur kredit yang sangat besar berdasarkan cadangan kas yang kecil. Bank dapat meminjamkan uang dan membebankan bunga tanpa berpisah dengan uang tunai, karena pinjaman bank hanya menghasilkan deposit atau menciptakan kredit untuk peminjam. Inilah yang dimaksud dengan penciptaan kredit.

Demikian pula, bank membeli sekuritas dan membayar penjual dengan ceknya sendiri yang lagi-lagi bukan uang tunai; itu hanya janji untuk membayar tunai. Cek disimpan di beberapa bank dan deposit dibuat atau kredit dibuat untuk penjual sekuritas. Ini adalah penciptaan kredit.

Istilah ‘penciptaan kredit’ menyiratkan situasi, menggunakan kata-kata Benham, ketika “sebuah bank dapat menerima bunga hanya dengan mengizinkan pelanggan untuk menarik kembali rekening mereka atau dengan membeli sekuritas dan membayarnya dengan ceknya sendiri, sehingga meningkatkan total simpanan bank. .”

Mari kita lihat proses yang sebenarnya. Mari kita asumsikan hanya ada satu bank di negara ini. Misalkan seorang pelanggan menyetorkan Rs. 1.000 di bank. Bank harus membayar bunga kepadanya. Oleh karena itu, bank harus mencari investasi yang aman dan menguntungkan untuk jumlah tersebut. Itu harus meminjamkannya kepada seseorang. Tapi jumlah ini sebenarnya tidak dibayarkan kepada peminjam; itu ditahan oleh bank untuk memenuhi kewajibannya, yaitu untuk membayar deposan yang membutuhkan uang tunai dan menarik cek untuk tujuan itu.

Pengalaman bank memberi tahu dia bahwa untuk tujuan ini hanya persentase tertentu dari cadangan kas terhadap total kewajiban yang perlu disimpan. Di negara-negara seperti Inggris, mereka menyimpan hampir 10 persen. Rasio cadangan kas terhadap kewajiban jauh lebih tinggi di negara-negara seperti India, di mana kebiasaan perbankan belum berkembang.

Misalkan bank, di mana deposan telah menyetor Rs. 1.000, menyimpan cadangan kas 20 persen untuk memenuhi permintaan deposan. Ini berarti, segera setelah bank menerima 1.000, ia akan memutuskan untuk memajukan pinjaman hingga jumlah Rs. 5.000 (hanya seperlima cadangan yang disimpan). Oleh karena itu, ketika seorang pengusaha datang ke bank dengan permintaan pinjaman sebesar Rs. 5.000, dia mungkin yakin diberikan akomodasi sejauh ini, tentu saja asalkan kreditnya bagus. Bank meminjamkan Rs. 5.000, meskipun hanya memiliki Rs. 1.000 tunai. Di sinilah kredit masuk.

Transaksi ini dimungkinkan karena peminjam tidak diberikan pinjaman dalam bentuk tunai; hanya satu rekening yang dibuka atas namanya dan jumlahnya dikreditkan ke rekeningnya. Dia hanya diberi buku cek, yaitu hak untuk menarik cek saat dia membutuhkan uang. Bahkan ketika dia menarik uang tunai, itu akan disimpan di bank oleh penerima, karena pengusaha tidak mengumpulkan dana untuk mengurung mereka di kotak uang tetapi untuk menjalankan bisnis mereka dan melakukan pembayaran kepada kreditur mereka.

Ketika pengusaha khusus ini menarik cek di bank ini untuk membayar kreditornya, cek ini diteruskan oleh mereka ke bank mereka sendiri, di mana jumlahnya disimpan di rekening mereka. Uang tunai jarang ditarik. Bank menyesuaikan kewajiban bersama mereka melalui sistem kliring bank. Dengan demikian bank telah berhasil menciptakan kredit sebesar Rs. 5.000 terhadap cadangan kas sebesar Rs. 1.000.

Bank juga menciptakan kredit ketika membeli sekuritas. Bank dapat membeli sekuritas tanpa membayar tunai. Itu mengeluarkan ceknya sendiri untuk membayar harga pembelian. Cek disimpan di bank ini atau bank lain dan cadangan kas kecil yang disimpan bank cukup untuk memenuhi kewajiban yang timbul dari transaksi ini juga. Dengan demikian, di atas fondasi kas yang kecil, dibangunlah superstruktur kredit yang sangat besar.

Mari kita pahami proses penciptaan kredit ketika ada beberapa bank di negara ini, seperti di dunia nyata. Dalam kasus beberapa bank komersial di negara tersebut, satu bank individu tidak dapat membuat semua kredit seperti yang dijelaskan di atas. Tetapi apa yang tidak dapat dilakukan oleh satu bank secara individual, dapat dilakukan oleh sistem perbankan secara keseluruhan, yaitu menciptakan kredit.

Kami akan menjelaskan proses penciptaan kredit atau perluasan jumlah uang beredar di dalam negeri oleh sistem perbankan secara kolektif dengan bantuan neraca bank. Kami akan mengilustrasikan bagaimana setoran Rs. 100.000 mata uang di bank komersial memungkinkan sistem perbankan secara keseluruhan untuk memperluas simpanan sebesar Rs. 4.00.000, yaitu, simpanan sebesar Rs. 1,00,000 dalam mata uang menghasilkan total simpanan sebesar Rs. 5,00,000 dalam sistem perbankan.

Bank, sebagaimana badan usaha lainnya, menunjukkan kondisi keuangannya di neraca. Neraca sederhana memiliki dua kolom, kolom kiri mewakili semua aset bank dan kolom kanan mewakili semua kewajiban bank. Aset adalah semua hal atau klaim yang dimiliki bank, di sisi lain, kewajiban adalah klaim terhadap aset tersebut; beberapa klaim dari kreditur dan beberapa dari mereka adalah dari pemilik bank itu sendiri. Karena aset menunjukkan semua yang dimiliki bank dan karena kewajiban mewakili klaim terhadap aset tersebut, kedua sisi neraca, yaitu aset dan kewajiban harus sama satu sama lain.

Misalkan seseorang atau perusahaan menyetor Rs. 1.00.000 tunai dengan bank A. Mengabaikan semua yang lain di neraca, beri tahu kami bagaimana neraca bank A akan terlihat dengan setoran baru sebesar Rs. 1, 00.000 dalam mata uang dengan itu. Uang tunai sebesar Rp. 1.00.000 yang akan diterima bank A akan menjadi asetnya, dan pada saat yang sama simpanan individu sebesar Rs. 1,00,000 akan menjadi kewajibannya, aset dan kewajiban bank A akan sama satu sama lain.

BANK A:

Neraca

Mari kita asumsikan bahwa rasio cadangan kas adalah 20%. Sekarang bank tidak membutuhkan semua Rs. 1, 00.000 tunai terhadap deposito Rs. 1, 00.000. Bank A hanya membutuhkan 20% saja. Rp. 20.000 tunai terhadap simpanannya sebesar Rs. 1, 00.000. Bank dapat meminjamkan atau menginvestasikan dalam sekuritas sejumlah sisa Rs. 80.000. Sebenarnya jika bank tidak meminjamkan atau menginvestasikannya akan menderita kerugian, karena akan membayar bunga kepada deposan tanpa keuntungan dari kas yang dimilikinya.

Jadi, bank A meminjamkan uang sebesar Rp. 80.000 kepada perusahaan bisnis atau individu yang dianggap layak kredit. Sekarang, ketika sebuah bank meminjamkan kepada seseorang atau perusahaan, bank tidak langsung memberinya uang tunai. Bank membuat deposito atas nama orang yang dia pinjamkan uang dan memberinya hak untuk menarik cek bila diperlukan. Ini adalah deposit baru, yang sebelumnya tidak ada.

Namun, orang atau perusahaan yang mendapatkan pinjaman dari bank, setelah beberapa waktu, akan menarik uang sepenuhnya melalui cek dari depositonya.

Ketika pinjaman sebesar Rs. 80.000 telah dikenakan sanksi kepada seseorang, tetapi sebelum orang tersebut mulai menarik uangnya, neraca bank A akan terlihat seperti berikut:

BANK A

Neraca keuangan

(Ketika bank memberi sanksi pinjaman sebesar Rs. 80.000 tetapi sebelum pinjaman dicairkan)

Dalam neraca ini, pinjaman sebesar Rs. 80.000 menjadi harta bank, sedangkan simpanan baru yang tercipta merupakan kewajiban bank, karena orang yang mendapat pinjaman berhak untuk menarik simpanan tersebut. Sekarang, ketika orang tersebut sepenuhnya menarik simpanannya melalui cek dan penerima cek ini menyimpannya di bank lain, katakanlah bank B, maka bank A harus menyerahkan uang tunai ke bank B sebesar Rs. 80.000.

Setelah seluruh simpanan yang baru dibuat sebesar Rs. 80.000 telah ditarik, neraca bank A sekarang akan terlihat seperti berikut:

BANK A

Neraca keuangan

Seperti disebutkan di atas, cek senilai Rs. 80.000 terhadap Bank A disimpan di Bank B, bagi Bank B ini akan menjadi uang tunai baru dan karenanya akan menjadi aset bank B. Tetapi Rs. 80.000 juga akan menjadi kewajiban bank B dalam bentuk simpanan atas nama orang-orang yang menyetorkan cek itu kepadanya.

Mengabaikan aset dan kewajiban bank B lainnya dan hanya memperhitungkan transaksi di atas, neraca bank B adalah sebagai berikut:

BANK B

Sekarang terhadap deposito Rs. 80.000 bank B harus mempertahankan 20%-nya, yaitu Rs. 16.000 dan dapat meminjamkan atau menginvestasikan sisa jumlah Rs. 64.000.

Ketika bank B meminjamkan Rs. 64.000 untuk sebuah perusahaan, itu akan menciptakan simpanan untuk perusahaan itu. Sebelum perusahaan menarik simpanan tersebut, neraca bank B akan terlihat seperti:

BANK B

Neraca keuangan

Sekarang, ketika perusahaan yang mendapat pinjaman dari bank B benar-benar menarik Rs. 64.000 melalui cek, neraca bank B menjadi sebagai berikut. Sebagai hasil dari perusahaan menghabiskan uang pinjaman Rs. 64.000, bank B akan mentransfer uang tunai sebesar Rs. 64.000 ke bank lain, katakanlah C, di mana cek yang ditarik oleh perusahaan disimpan. Akibatnya, kas di bank B akan turun menjadi Rp. 16.000 (Rp 80.000 – Rp 64.000 = Rp 16.000).

BANK B

Neraca keuangan

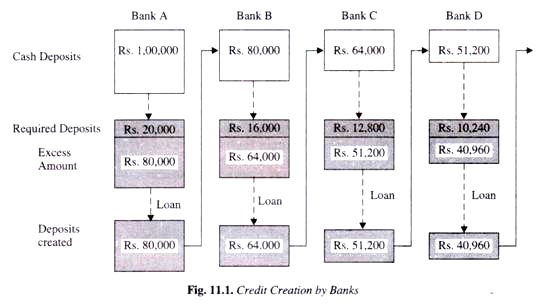

Sekarang ketika bank C akan mendapatkan Rs. 64.000, ia juga harus menyimpan 20% darinya (yaitu, Rs. 12.800) dan sisanya sebesar Rs. 51.200 akan dipinjamkan atau diinvestasikan olehnya. Dari analisis sebelumnya jelas bahwa deposito mata uang Rs. 1.00.000 menyebabkan terciptanya simpanan sebesar Rs. 80.000 oleh Bank A, Rs. 64.000 oleh Bank B, dan Rs. 51.200 oleh Bank C. Tetapi proses perluasan simpanan tidak akan berhenti di sini, akan terus berlanjut karena uang yang dipinjamkan oleh satu bank dihabiskan melalui cek dan cek ini disimpan di bank lain, hingga total simpanan sebesar Rs. 5,00,000 di semua bank (termasuk simpanan asli sebesar Rs. 1,00,000) dibuat.

Tetapi harus diingat bahwa pada setiap tahap simpanan baru yang dibuat oleh bank terus menurun. Ini karena pada setiap tahap bank diharuskan menyimpan 20% dari uang yang diterimanya sebagai cadangan kas dan oleh karena itu meminjamkan dan menciptakan simpanan yang hanya setara dengan jumlah yang tersisa. Jadi bank A membuat deposito sebesar Rs. 80.000, bank B membuat deposito sebesar Rs. 64.000, bank C membuat deposito sebesar Rs. 51.200 dan seterusnya.

Kami sekarang berada dalam posisi untuk menyatakan berapa banyak simpanan yang telah dibuat oleh sistem perbankan dari simpanan mata uang Rs. 1, 00.000.

Total Deposit = Rp. 1,00,000 + 80,000 + 64,000 + 51,200 + … = Rp. 5,00,000 Dari total simpanan sebesar Rs. 5,00,000, deposito sebesar Rs. 100.000 uang tunai dibuat di sistem perbankan, sisa simpanan telah dibuat oleh sistem perbankan itu sendiri, seolah-olah begitu saja.

Deposito dibuat oleh = Rs. 5, 00.000- 1, 00.000

sistem perbankan = Rp. 4,00,000

Perlu dicatat lebih lanjut bahwa total ekspansi simpanan oleh sistem perbankan bergantung pada rasio cadangan kas (CRR). Semakin kecil rasio cadangan kas, semakin besar ekspansi simpanan atau kredit. Jadi, dalam kasus di atas, kami mencatat bahwa, mengingat rasio cadangan kas sebesar 20%, total ekspansi simpanan dari simpanan tunai sebesar Rs. 1.00.000 sama dengan Rp. 5, 00.000. Dengan demikian total simpanan diperluas menjadi lima kali lipat dari simpanan tunai awal.

Oleh karena itu, penyimpanan uang tunai dalam sistem perbankan menyebabkan peningkatan berlipat ganda dalam total simpanan. Ini dikenal sebagai pengganda simpanan atau kredit. Dalam kasus kami di atas, pengganda simpanan atau kredit adalah 5. Perlu diingat bahwa besarnya pengganda simpanan bergantung pada rasio cadangan kas.

Pengganda setoran d m = 1/r

di mana r adalah singkatan dari rasio cadangan kas.

Jadi pengganda simpanan adalah kebalikan dari rasio cadangan kas (CRR) yang telah dilambangkan dengan r dalam ukuran pengganda simpanan.

Jadi, ketika rasio cadangan kas adalah 20%, yaitu 0,20 atau 1/5, pengganda deposit.

= 1/1/5 = 5

Sekarang, jika rasio cadangan kas dinaikkan oleh Bank Cadangan menjadi 25 persen, yaitu 0,25, pengganda simpanan,

d m = 1/0,25 = 1/1/4 = 4

Dengan demikian, semakin besar rasio cadangan kas, semakin rendah nilai pengganda simpanan. Dengan kata lain, peningkatan rasio cadangan kas (CRR atau r) akan menyebabkan kontraksi kredit yang diciptakan oleh bank, dan sebaliknya.

Demikian pula, jika rasio cadangan kas adalah 10%, yaitu 1/10, maka pengganda simpanan = 1/1/10 = 10. Dalam hal ini simpanan awal sejumlah uang tunai dalam sistem perbankan akan menyebabkan sepuluh kali ekspansi dalam total deposito. Gambar 11.1 memperjelas proses ekspansi simpanan oleh sistem perbankan.

Pengganda Deposit dan Pengganda Kredit:

Beberapa ekonom membedakan antara pengganda simpanan dan pengganda kredit. Dalam contoh kami di atas, setoran awal atau primer sebesar Rs. 100.000 yang dibuat oleh publik dalam sistem perbankan, mengingat rasio cadangan kas (r) sama dengan 20 persen yaitu 0,20), menghasilkan peningkatan total simpanan dalam sistem perbankan sebesar Rs. 500.000. Jika kita menunjukkan peningkatan total deposit sebesar AD dan peningkatan awal deposit tunai sebagai AR, maka pengganda deposit dapat ditulis sebagai

d m = ΔD/ ΔR

atau, dalam contoh pertama kita, d m = ΔD/ ΔR = 1/r = 1/0.20 = 5

Sekarang, dalam contoh kami di atas, setoran tunai utama sebesar Rs. 100.000 menyebabkan penciptaan simpanan (yaitu peningkatan kredit) sama dengan Rs. 4, 00.000 oleh sistem perbankan itu sendiri saat memberikan pinjaman atau membuat kredit untuk pengusaha.

Pengganda kredit mengukur sejauh mana sistem perbankan menciptakan kredit sebagai akibat dari peningkatan baru dalam simpanan primer yang mereka gunakan sebagai cadangan. Jika kita menyatakan kredit yang dibuat oleh bank sebagai AC dan peningkatan simpanan utama sebagai uang tunai dengan bank sebagai AR, maka pengganda kredit dapat ditulis sebagai

C m = ΔC/ ΔR

Di mana C m mewakili pengganda kredit

Sejak

ΔC = ΔD – ΔR

C m = ΔD – ΔR/ ΔR = ΔD/ΔR – ΔR/ΔR = ΔD/ΔR – 1

ΔD/ΔR = d m

Karena itu,

C m = d m -1

= 1/r – 1

= 1-r/r

Batasan Daya Cipta Kredit Bank:

Dari catatan kredit atau simpanan sebelumnya oleh bank, tampaknya bank menuai di tempat yang tidak mereka tanam. Mereka memajukan pinjaman atau membeli sekuritas tanpa benar-benar membayar tunai. Tapi mereka mendapatkan bunga atas pinjaman yang mereka berikan atau mendapatkan dividen atas sekuritas yang mereka beli.

Ini sangat menggoda. Mereka menghasilkan keuntungan tanpa menginvestasikan uang tunai. Mereka, tentu saja, ingin mendapat untung sebanyak mungkin seperti ini. Tetapi mereka tidak dapat terus mengembangkan kredit tanpa batas waktu. Demi kepentingan mereka sendiri, mereka harus mengerem, dan mereka benar-benar mengeremnya, karena diketahui bahwa keuntungan yang diperoleh bank tidak terlalu tinggi. Keterbatasan tersebut muncul dari kewajiban bank untuk memenuhi tuntutan deposan mereka.

Benham telah menyebutkan tiga batasan pada kekuatan bank untuk menciptakan kredit:

(i) Jumlah uang tunai di negara tersebut;

(ii) Jumlah uang tunai yang ingin dipegang publik; dan

(iii) Persentase minimum kas terhadap deposito, yang disebut rasio pendapatan kas yang harus dipertahankan oleh bank.

(iv) Jumlah uang yang ingin disimpan oleh masyarakat sebagai simpanan di bank.

Adapun (i), dapat dikatakan bahwa kredit dapat dibuat atas dasar uang tunai. Semakin besar uang tunai (yaitu, uang tender yang sah) semakin besar jumlah kredit yang dapat dibuat. Tetapi jumlah uang tunai yang mungkin dimiliki bank tunduk pada kendali bank sentral. Bank sentral memiliki monopoli pengeluaran uang tunai. Ini dapat menambah atau menguranginya, dan kredit akan berkembang atau menyusut sesuai dengan itu. Kekuatan bank sentral untuk mengendalikan mata uang membantunya mengendalikan tingkat kredit yang dapat diciptakan oleh bank.

Keterbatasan kedua muncul dari kebiasaan masyarakat mengenai penggunaan uang tunai yaitu mata uang. Jika orang terbiasa menggunakan uang tunai dan bukan cek, seperti di India, maka segera setelah kredit diberikan oleh bank kepada peminjam, dia akan menarik cek tersebut dan mendapatkan uang tunai. Ketika cadangan kas bank berkurang, kekuatannya untuk menciptakan kredit juga berkurang.

Di samping itu. Jika orang menggunakan uang tunai hanya untuk transaksi yang sangat kecil dan ganjil, maka cadangan kas bank tidak banyak digunakan dan kekuatan mereka untuk menciptakan kredit tetap tidak terganggu. Hal ini terjadi di negara-negara maju seperti Amerika Serikat, Inggris dan negara-negara Eropa lainnya. Di sana bank hampir tidak menyimpan 10 persen cadangan kas.

Batasan ketiga adalah yang paling penting. Ini muncul dari kas rasio cadangan kas, yang bank harus menjaga untuk menjamin keamanan bank dan mempertahankan tingkat likuiditas yang dianggap diinginkan. Jelas bahwa ketika bank menciptakan kredit atau memberikan pinjaman, ia melakukan kewajiban. Ada peningkatan kewajibannya dan sejalan dengan itu terjadi penurunan rasio cadangan kas. Bank tidak akan membiarkan rasio cadangan kas turun di bawah minimum tertentu.

Ketika minimum itu tercapai, kekuatan bank untuk menciptakan kredit berakhir. Memberikan kredit lebih lanjut akan berisiko kecuali pengalaman bank cukup meyakinkan untuk mengizinkan penerapan persentase yang lebih rendah. Maka itu akan menjadi batasnya.

Pembatasan penting lainnya dalam kekuatan kredit menciptakan bank adalah jumlah uang yang dipilih publik untuk disimpan sebagai simpanan di bank. Semakin banyak uang yang disimpan publik di bank, semakin banyak cadangan yang dimiliki bank dan karenanya lebih banyak kredit yang dapat mereka ciptakan dan sebaliknya.

Dapat dicatat bahwa masyarakat dapat menggunakan uang simpanan mereka dengan lebih dari satu cara. Masyarakat dapat membeli saham atau surat utang perusahaan, dapat berinvestasi di reksa dana baik sektor publik maupun swasta. Tetapi penciptaan kredit oleh bank bergantung pada uang yang disimpan publik di dalamnya. Penting untuk dicatat bahwa tingkat bunga yang dibayarkan oleh bank pada deposito menentukan sebagian besar jumlah uang yang disimpan oleh masyarakat. Hal lain dianggap sama, semakin tinggi tingkat bunga, semakin besar jumlah uang yang akan disimpan masyarakat ke bank.

Untuk ini dapat ditambahkan batasan keempat. Bank tidak dapat menciptakan kredit tanpa mengakuisisi beberapa aset. Aset adalah salah satu bentuk kekayaan. Jadi bank hanya mengubah kekayaan tidak bergerak menjadi kekayaan bergerak. Oleh karena itu, seperti yang diamati oleh Crowther, “bank tidak menciptakan uang begitu saja, bank mengubah bentuk kekayaan lain menjadi uang.” Namun, sistem perbankan saat ini sudah cukup maju. Hari-hari ini bank memberikan kredit atas dasar niat baik pribadi dan bukan atas dasar segala bentuk kekayaan.